Учет расходов на улучшение и содержание основных средств

Улучшение основных средств происходит в результате:

· модернизации;

· модификации;

· достройки;

· дооборудование;

· реконструкции.

Расходы, связанные улучшением основных средств, представляют собой по экономическому содержанию капитальные инвестиции и приводят к увеличению первоначальной стоимости основных средств.

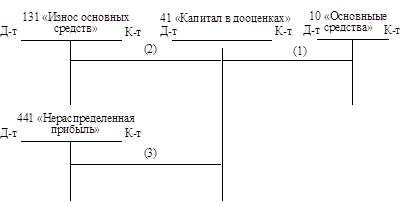

На рис. 6.4.1 отображенная корреспонденция счетов по учету расходов на улучшение основных средств.

Рис. 6.4.1 Учет расходов на реконструкцию и модернизацию основных средств

Объяснение: 1. Отображена задолженность подрядчикам за реконструкцию, модернизацию и дооборудование объектов основных средств.

1а. Начислен НДС на стоимость принятых по актам работ.

2. Списаны расходы по реконструкции, модернизации и дооборудованию на увеличение балансовой стоимости основных средств.

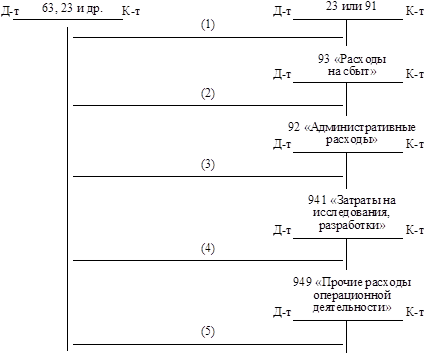

Содержание основных средств в рабочем состоянии требует их текущего обслуживания, а также проведения текущего и капитального ремонтов. Расходы на обслуживание и ремонт основных средств относятся к расходам деятельности предприятия. На рис. 6.4.2 приведенная схема корреспонденции счетов при обслуживании и ремонте основных средств хозяйственным (кредит счета 23 «Производство», субсчета соответствующего цеха вспомогательного производства – ремонтно-строительного или ремонтно-механического) и подрядным (кредит счета 63 «Расчеты с поставщиками и подрядчиками») способами.

|

|

|

Объяснение: 1. Осуществлены расходы на обслуживание и ремонт основных средств производственного назначения.

2. Осуществлены расходы на обслуживание и ремонт основных средств, которые обеспечивают сбыт.

3. Осуществлены расходы на обслуживание и ремонт основных средств общехозяйственного назначения.

4. Осуществлены расходы на обслуживание и ремонт основных средств, которые используются для исследований и разработок.

5. Осуществленные расходы на обслуживание и ремонт основных средств ЖКХ и социальной сферы.

Рис. 6.4.2 Схема корреспонденции счетов при обслуживании и ремонте основных средств хозяйственным способом

6.5. Учет выбытия основных средств

Выбытие основных средств происходит в результате:

· реализации;

· ликвидации;

· безоплатной передачи;

· взноса в уставный капитал других предприятий;

· несоответствия критериям признания активом.

При выбытии основных средств комиссия, созданная по приказу руководителя предприятия, составляет Акт на списание основных средств, в котором указываются такие данные: первоначальная стоимость объекта, который выбывает, сумма начисленного износа за время эксплуатации, остаточная стоимость, причина выбытия, расходы, связанные с выбытием объекта, а также сумма полученного дохода. На основании акта осуществляются соответствующие записи в аналитическом и синтетическом учете основных средств.

|

|

|

Финансовый результат от выбытия объектов основных средств определяется вычетом из дохода от выбытия основных средств их остаточной стоимости, непрямых налогов и расходов, связанных с выбытием основных средств.

На рис. 6.5.1-6.5.5 отображена корреспонденция счетов из учета выбытия основных средств.

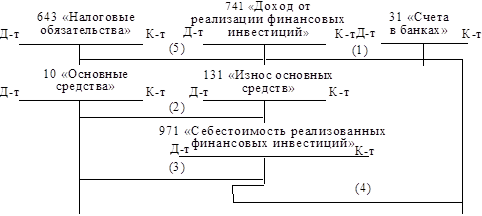

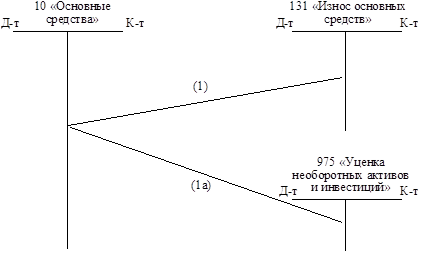

Рис. 6.5.1 Учет реализации основных средств

Объяснение к рис. 6.5.1:

1. Зачислена выручка от реализации объекта.

2. Списан износ, начисленный за время эксплуатации объекта.

3. Списана остаточная стоимость реализованного объекта.

4. Отображены расходы, связанные с реализацией основных средств.

5. Отображена сумма налогового обязательства из НДС (в случае реализации производственных основных фондов).

Объяснение к рис. 6.5.2:

1. Списана сумма износа, начисленная за время эксплуатации на ликвидированный объект.

2. Списана остаточная стоимость ликвидированного объекта.

3. Начислена заработная плата рабочим за демонтаж ликвидированного объекта.

4. Начислены отчисления на социальные мероприятия.

|

|

|

5. Оприходованы материальные ценности, полученные от ликвидации объекта.

Рис. 6.5.2 Учет ликвидации основных средств

Рис. 6.5.3 Учет безоплатной передачи основных средств

Объяснение 6.5.3:

1. Списан износ, начисленный за время эксплуатации переданного объекта.

2. Списана остаточная стоимость списанного объекта.

3. Начислена сумма налогового обязательства по НДС на остаточную стоимость переданного объекта.

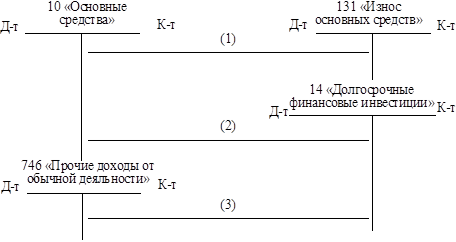

Рис. 6.5.4 Учет передачи основных средств как взноса в уставный капитал другого предприятия

Объяснение 6.5.4:

1. Списан износ, начисленный за время эксплуатации переданного объекта.

2. Списана остаточная стоимость переданного объекта.

3. Отображена разница между остаточной стоимостью переданного объекта и справедливой стоимостью инвестиций.

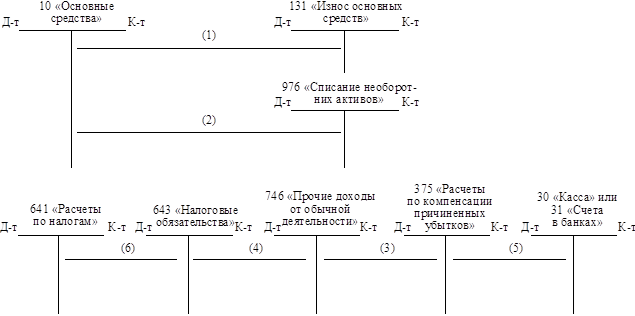

Объяснение 6.5.5:

1. Списан износ, начисленный за время эксплуатации объекта.

2. Списана остаточная стоимость объекта.

3. Отображена сумма, которая подлежит возмещению виновными.

4. Отображена сумма обязательств по НДС.

5. Получена сумма возмещения потери.

6. Подлежит перечислению в бюджет разница между суммой возмещения и балансовой стоимостью списанных основных средств.

Рис. 6.5.5 Учет списания недостатка или порчи основных средств

Рис. 6.5.5 Учет списания недостатка или порчи основных средств

|

|

|

6.6. Учет переоценки основных средств.

Переоценка объектов основных средств осуществляется, если остаточная стоимость их более чем на10 % отличается от справедливой стоимости на дату баланса.

Если переоценка группы основных средств проведена предприятием, то в дальнейшем она должна осуществляться ежегодно.

.

.

В случае переоценки объекта основных средств осуществляется переоценка всех объектов группы основных средств, к которой принадлежит этот объект.

Сумма дооценки остаточной стоимости основных средств отображается в составе дополнительного капитала. Сумма уценки – в составе расходов отчетного периода.

· Если во время очередной дооценки остаточной стоимости сумма предыдущих дооценок является меньше суммы предыдущих уценок, то превышение включается в состав доходов отчетного периода с отображением разницы между суммой последней дооценки и указанным превышением в составе другого дополнительного капитала.

· Если во время очередной уценки остаточной стоимости сумма предыдущих дооценок является больше суммы предыдущих уценок, то превышение направляется на уменьшение другого дополнительного капитала с включением разницы между суммой последней уценки остаточной стоимости объектов основных средств и указанного превышения в расходы отчетного периода.

· В случае выбытия объектов, которые раньше были переоценены, превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости этого объекта основных средств включается в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала. Схема корреспонденции счетов по операциям переоценки основных средств отображается на рис. 6.6.1-6.6.4.

Рис. 6.6.1 Учет дооценки основных средств

Объяснение 6.6.1:

1. Отображена сумма дооценки первоначальной стоимости.

2. Отображена сумма дооценки износа.

3. Отображена разница (превышение) предыдущих дооценок над суммой предыдущих уценок остаточной стоимости объекта, который выбывает из эксплуатации.

Рис. 6.6.2 Учет уценки основных средств

Объяснение 6.6.2:

1 и 1а. Отображена сумма уценки первоначальной стоимости и начисленного износа.

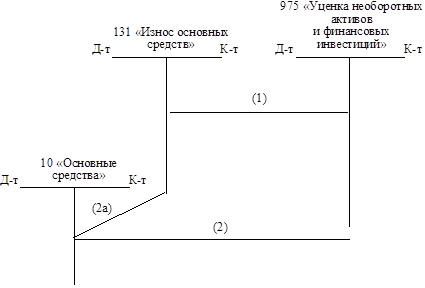

Рис. 6.6.3 Учет уценки основных средств, раньше дооцененных

Объяснение 6.6.3:

1, 1а, 1б. Отображение результатов уценки объекта основных средств :

| общая сумма _уценки | 1 — на сумму уценки износа; 1а — на сумму предыдущей дооценки; 1б — на остаток суммы уценки. |

Рис. 6.6.4 Учет дооценки основных средств, ранее уцененных

Объяснение6.6.4:

1 и 1а. Отображение дооценки стоимости объекта основных средств :

1 — на сумму предыдущей уценки;

1а — на остаток суммы дооценки.

2. Отображение дооценки суммы износа.

6.7. Учет расходов от уменьшения полезности основных средств

Основные средства в процессе их использования в результате действия разных факторов как экономического, так и технического плана могут терять свою полезность.

Уменьшение полезности – потеря экономической выгоды в сумме остаточной стоимости актива над суммой ожидаемого возмещения.

Потери от уменьшения полезности объектов основных средств включаются в состав расходов отчетного периода с увеличением в балансе суммы износа основных средств.

На рис. 6.7.1 и 6.7.2 отображена корреспонденция счетов по учету операций, связанных с изменением полезности объектов основных средств.

Рис. 6.7.1 Учет потерь от уменьшения полезности объектов основных средств

Объяснение 6.7.1: 1. Отображены потери от уменьшения полезности объектов основных средств, уцененных по первоначальной стоимости.

2 и 2а. Отображены потери от уменьшения полезности объектов основных средств, оценка которых является переоцененной стоимостью.

Рис. 6.7.2 Учет дооценки стоимости объектов основных средств, что проведена после исчезновения причин предыдущего уменьшения полезности объекта основных средств

Объяснение6.7.2:

1. Отображена дооценка стоимости объектов, которые к уменьшению полезности были уценены по первоначальной стоимости (красное сторно).

2 и 2а. Отображена дооценка стоимости объектов, которые до уменьшению полезности были уценены.

Учет аренды

Аренда – соглашение, по которому арендатор приобретает право пользования необоротным активом за плату в течение согласованного с арендодателем срока.

По видам аренду делят на операционную и финансовую.

Финансовая аренда – аренда, которая предусматривает передачу арендатору всех рисков и выгод, связанных с правом пользования и владения активом. Аренда считается финансовой при наличии хотя бы одного из нижеприведенных признаков:

1) арендатор приобретает право собственности на арендованные активы после окончания срока аренды;

2) арендатор имеет возможность и намерение приобрести объект аренды по цене, ниже его справедливой стоимости на дату приобретения;

3) срок аренды представляет большую часть срока полезного использования (эксплуатации) объекта аренды;

4) нынешняя стоимость min арендных платежей от начала аренды равняется или превышает справедливую стоимость объекта аренды.

Минимальные арендные платежи – платежи, которые подлежат уплате арендатором в течение срока аренды (за вычетом стоимости услуг и налогов, которые подлежат уплате арендодателем(ю), и непредвиденной арендной платы), увеличенные:

1) для арендатора – на сумму его гарантированной ликвидационной стоимости;

2) для арендодателя – на сумму его гарантированной ликвидационной стоимости.

Гарантированная ликвидационная стоимость:

1) для арендатора – часть ликвидационной стоимости, которая гарантируется к уплате арендатором или связанной с ним стороной;

2) для арендодателя – часть ликвидационной стоимости, которая гарантируется к уплате арендатором или независимой третьей стороной, способной своим финансовым состоянием отвечать по гарантии.

Операционная аренда – аренда иная, чем финансовая, то есть не отвечает выше приведенным критериям финансовой аренды.

Учет аренды у арендатора

Арендатор отображает в бух. учете полученный в финансовую аренду объект одновременно как актив и обязательство по наименьшей на начало срока аренды оценкой: справедливой стоимостью актива или настоящей стоимостью суммы минимальных арендных платежей.

Разница между суммой минимальных арендных платежей и стоимостью объекта финансовой аренды, по которой он был отображен в бухгалтерском учете в начале срока финансовой аренды, является финансовыми расходами арендатора и отображается в бухгалтерском учете и отчетности лишь в сумме, которая относится к отчетному периоду. Распределение финансовых расходов между отчетными периодами в течение срока аренды осуществляется с применением арендной ставки процента на остаток обязательств на начало отчетного периода.

Арендная ставка процента – ставка процента, по которой настоящая стоимость суммы минимальных арендных платежей и негарантированной ликвидационной стоимости равняется справедливой стоимости объекта финансовой аренды на начало срока аренды.

Негарантированная ликвидационная стоимость – часть ликвидационной стоимости объекта аренды, получение которой арендодателем не обеспечивается или гарантируется лишь связанной с ним стороной.

Если в соглашении о финансовой аренде не указана арендная ставка процента, то для определения настоящей стоимости суммы минимальных арендных платежей и распределения финансовых расходов арендатор применяет ставку процента на возможные ссуды арендатора.

Ставка процента на возможные ссуды арендатора – ставка процента, которую должен был бы платить арендатор за подобную операцию или (если этот показатель определить невозможно) ставка процента по ссудам для приобретения подобного актива (на тот же срок и с подобной гарантией) на начало срока аренды.

Учет аренды у арендодателя

Арендодатель не ведет учета имущества, переданного в финансовую аренду, в составе необоротных активов.

Передача объекта в финансовую аренду рассматривается как возникновение у арендодателя дебиторской задолженности арендных платежей и негарантированной ликвидационной стоимости за вычетом финансового дохода, который подлежит получению, с признанием другого дохода (дохода от реализации необоротных активов). Одновременно остаточная стоимость объекта финансовой аренды исключается из баланса арендодателя с отображением в составе других расходов (себестоимость реализованных необоротных активов).

Разница между суммой минимальных арендных платежей и негарантированной ликвидационной стоимости объекта финансовой аренды и нынешней стоимостью указанной суммы, которая определена по арендной ставке процента, является финансовым доходом арендодателя.

Распределение финансового дохода между отчетными периодами в течение срока аренды осуществляется с применением арендной ставки процента на остаток дебиторской задолженности арендатора на начало отчетного периода.

Распределение финансового дохода между отчетными периодами в течение срока финансовой аренды пересматривается, если негарантированная ликвидационная стоимость уменьшается.

Дата добавления: 2018-11-24; просмотров: 220; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!