Учет поступления основных средств

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Образовательная организация высшего профессионального образования

"Донбасская национальная академия и строительства и архитектуры"

УТВЕРЖДАЮ

Зав. кафедрой

"Экономическая теория и информационно-

стоимостной инжиниринг"

___________ / ______________

«__» ______________ 2016 г.

КОНСПЕКТ ЛЕКЦИЙ

"ФИНАНСОВЫЙ УЧЕТ"

для направления

38.03.01 "Менеджмент"

профессиональная образовательная программа

" Производственный менеджмент в строительстве "

Том 2

Составители:

Доц. Яркова Н.И.

Ас. Палкина М.А.

Макеевка

2016

СОДЕРЖАНИЕ

| СОДЕРЖАТЕЛЬНЫЙ МОДУЛЬ 2 «ФИНАНСОВЫЙ УЧЕТ 1»…… | 3 |

| Тема 6. Учет необоротных активов ………………………………………. | 3 |

| Тема 7. Учет финансовых инвестиций …………………………………… | 30 |

| Тема 8. Учет денежных средств и дебиторской задолженности………... | 46 |

| Тема 9. Учет запасов ………………………………………………………. | 61 |

| СОДЕРЖАТЕЛЬНЫЙ МОДУЛЬ 3 «ФИНАНСОВЫЙ УЧЕТ 2»…… | 88 |

| Тема 10. Учет собственного капитала ……………………………………. | 88 |

| Тема 11. Учет обязательств………………………………………………... | 101 |

| Тема 12. Учет труда, его оплаты и социального страхования персонала. | 122 |

| Тема 13 Учет расходов деятельности предприятия……………………… | 139 |

| Тема 14 Учет доходов и финансовых результатов………………………. | 156 |

| Тема 15 Бухгалтерская (финансовая) отчетность………………………… | 172 |

| Литература…………………………………………………………………… | 180 |

| Приложения………………………………………………………………….. | 183 |

|

|

|

СОДЕРЖАТЕЛЬНЫЙ МОДУЛЬ 2 «ФИНАНСОВЫЙ УЧЕТ 1»

ТЕМА 6. УЧЕТ НЕОБОРОТНЫХ АКТИВОВ

6.7.1 Оценка и классификация основных средств

6.2 Учет поступления основных средств

6.3 Начисление и учет амортизации

6.4 Учет расходов на улучшение и содержание основных средств

6.5Учет выбытия основных средств

6.6Учет переоценки основных средств

6.7Учет расходов от уменьшения полезности основных средств

6.8 Учет аренды

Оценка и классификация основных средств

Основные средства – материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров; предоставления услуг, сдачи в аренду другим лицам или для осуществления административных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длиннее года).

Рис. 6.1.1 Способы оценки основных средств, которые используются в бухгалтерском учете, в соответствии с П(С)БУ № 7

Первоначальная стоимость – историческая (фактическая) себестоимость основных средств в сумме денежных средств или справедливой стоимости других активов, оплаченных (переданных), потраченных для приобретения (создания) необоротных активов.

|

|

|

Первоначальная стоимость включает:

· суммы, оплаченные согласно с договором поставщику (продавцу);

· суммы, оплаченные организациям за осуществление работ по договорам строительного подряда и другим договорами;

· суммы, оплаченные организациям за информационные и консультационные услуги, связанные с приобретением (созданием) основных средств;

· регистрационные сборы, государственная пошлина и аналогичные платежи, осуществленные в связи с приобретением (получением) прав на объект основных средств;

· оплаченные пошлина, налоги и другие платежи, связанные с приобретением (созданием) основных средств, которые не возмещаются предприятию;

· вознаграждения, оплаченные посреднической организации, через которую был приобретен объект основных средств;

· расходы по страхованию рисков, связанных с доставкой основных средств;

· расходы на установку, монтаж, настройку и наладку основных средств;

· другие расходы, непосредственно связанные с приобретением (созданием) основных средств и приведением их в рабочее состояние.

|

|

|

Первоначальная стоимость безвозмездно полученных основных средств равняется их справедливой стоимости на дату получения.

Первоначальная стоимость основных средств, внесенных в уставный капитал предприятия, признается как справедливая стоимость, согласованная учредителями.

Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равняется остаточной стоимости переданного объекта основных средств.

Первоначальная стоимость объекта основных средств, переданного в обмен на неподобный объект, равняется справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, что была передана (получена) во время обмена.

Справедливая стоимость – сумма, по которой может быть осуществлен обмен актива или оплата обязательства в результате операции между осведомленными, заинтересованными и независимыми сторонами.

Для целей бухгалтерского учета основные средства делят на такие группы: земельные участки; капитальные расходы на улучшение земель; здания, сооружения и передаточные устройства, машины и оборудование; транспортные средства; инструменты, приборы и инвентарь; рабочий и производительный скот; многолетние насаждения; другие основные средства.

|

|

|

Для учета основных средств в плане счетов предусмотрен счет 10 «Основные средства».

Основные средства, которые имеют специфические особенности и не подпадают ни под одну из вышеприведенных групп, отображаются в учете на счете 11 «Другие необоротные материальные активы». К ним относятся библиотечные фонды, малоценные необоротные материальные активы, временные (нетитульные) сооружения, природные ресурсы, инвентарная тара, предметы проката, другие необоротные материальные активы. На рис. 6.1.2 приведено содержание записей по дебету и кредиту счета 10 «Основные средства».

| Дебет | Счет 10 «Основные средства» | Кредит | |

| поступление основных средств (по первоначальной стоимости) | выбытие основных средств | ||

| расходы, связанные с улучшением основных средств | сумма уценки | ||

| сумма дооценки |

| ||

Рис. 6.1.2. Содержание хозяйственных операций, которые отображается по счету 10 «Основные средства»

Аналогичные записи осуществляются и по счету 11.

На каждую группу основных средств на счетах 10 и 11 открыт отдельный субсчет:

| Субсчета | Счет 10 «Основные средства» | Субсчета | Счет 11 «Другие необоротные материальные активы» |

| 100 «Инвестиционная недвижимость» | 111 «Библиотечные фонды» | ||

| 101 «Земельные участки» | |||

| 102 «Капитальные расходы на улучшение земель» | 112 «Малоценные необоротные материальные активы» | ||

| 103 «Здания и сооружения» | 113 «Временные (нетитульные) сооружения» | ||

| 104 «Машины и оборудование» | 114 «Природные ресурсы» | ||

| 105 «Транспортные средства» | 115 «Инвентарная тара» | ||

| 106 «Инструменты, приборы и инвентарь» | 116 «Предметы проката» | ||

| 107 «Животные» | 117 «Другие необоротные материальные активы» | ||

| 108 «Многолетние насаждения» | |||

| 109 «Другие основные средства» |

Рис. 6.1.3. Содержание статьи баланса «Основные средства»

Учет поступления основных средств

Поступление основных средств осуществляется в результате:

· приобретения за плату;

· строительства (подрядным и хозяйственным способами);

· взноса основателями в уставный капитал;

· безоплатное получение;

· получение в обмен на неподобные объекты.

При передаче каждого объекта основных средств в эксплуатацию комиссией, которая создана по приказу руководителя предприятия и осуществляет принятие объекта, составляется Акт принятия передачи (внутреннего перемещения) основных средств (Ф № 03-1). В этом документе указывается первоначальная стоимость объекта, место эксплуатации, его соответствие техническим условиям. Каждому объекту присваивается инвентарный номер, который наносится на объект и в дальнейшем проставляется во всех документах, на основании которых происходит внутреннее перемещение объекта, или его выбытие, а также в инвентарной карточке (Ф № 03-6).

Инвентарная карточка – регистр аналитического учета основных средств. В ней содержатся такие данные: инвентарный номер, название объекта, короткая техническая характеристика, место эксплуатации, дата введения в эксплуатацию, год выпуска или строительства, норма амортизации, дата выбытия из эксплуатации, сведения о переоценке, реконструкциие, модернизации объекта и др.

Приобретение объектов основных средств за плату, а также их строительство представляют собой капитальные инвестиции предприятия, для учета которых предназначен счет 15 «Капитальные инвестиции».

Счет 15 «Капитальные инвестиции» имеет такие субсчета:

151 «Капитальное строительство»

152 «Приобретение (изготовление) основных средств»

153 «Приобретение (изготовление) прочих необоротных материальных активов»

154 «Приобретение (создание) нематериальных активов»

155 «Приобретение (выращивание) долгосрочных биологических активов»

Корреспонденция счетов по учету поступления основных средств отображена на схемах рисунка 6.2.1.

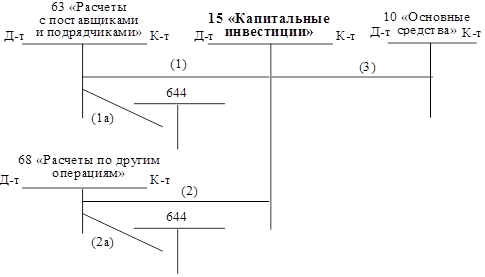

Рис. 6.2.1 Учет приобретения основных средств

Объяснение: 1. Отображена задолженность по полученным счетам поставщика объекта основных средств по договорной цене.

1а. Отображена сумма НДС, начисленная на цену объекта.

2. Отображена задолженность за консультационные, информационные, посреднические расходы, связанные с приобретением основных средств.

2а. Отображена сумма НДС, начисленная на цену услуг.

3. Введен в эксплуатацию по акту приема-передачи приобретенный объект

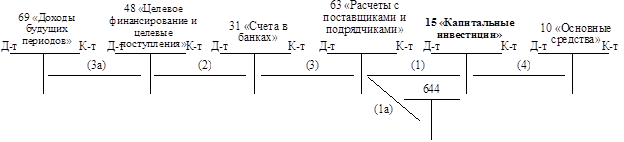

Рис. 6.2.2 Строительство объектов основных средств (подрядный способ)

Рис. 6.2.2 Строительство объектов основных средств (подрядный способ)

Объяснение: 1. Отображена задолженность за проектные, строительно-монтажные работы по счетам подрядчиков.

1а. Отображена сумма НДС, начисленная на цену объекта.

2. Полученное финансирование на строительство из внешних источников (бюджет, внебюджетные и межотраслевые фонды).

3, 3а. Использование средств целевого финансирования для расчетов с подрядчиками.

4. Введен в эксплуатацию по акту приема-передачи приобретенный объект.

| Дт 23 «Производство» Кт | Дт 15 «Кап. инвестиции» Кт | Дт 10 «Основные средства» Кт | |||||

| (1) | (5) | ||||||

| 65 «Расчеты по Дт страхованию» Кт | |||||||

| (3) | |||||||

|

| |||||||

| 66 «Расчеты по оплате Дт труда» Кт | |||||||

| (2) | |||||||

| Дт 205 «Строи.материалы» Кт | |||||||

| (4) | |||||||

Рис. 6.2.3 Строительство объектов основных средств (хоз. способ)

Объяснение:

1 вариант:

1. Списание расходов ремонтно-строительного цеха по законченному объекту.

2 вариант:

2. Начисленная заработная плата работникам-строителям.

3. Осуществленные отчисления на социальные мероприятия.

4. Списанные строительные материалы, использованные на строительство объекта.

5. Введенный в эксплуатацию по акту законченный объект капитального строительства.

| 40 «Зарегистрированный Дт (паевой) капитaл» Кт | Дт 46 «Неоплаченный капитал» Кт | Дт 10«Основные средства» Кт | ||||||

| (1) | (2) | |||||||

| 685 «Расчеты с Дт прочими кредиторами» Кт | Дт 15 Кап.инвестиции» Кт | |||||||

| (3) | (4) | |||||||

|

| 644 «Расчеты по налогам и Дт платежам» Кт | |||||||

|

| ||||||||

Рис. 6.2.4 Учет взносов основателей в уставный капитал (взносы осуществляются основными средствами)

Объяснение: 1. Отображен взнос по стоимости, которая указана в учредительных документах.

2. Получены и введены в эксплуатацию принятые по акту от учредителей основные средства.

3. Отображена задолженность за транспортные услуги и монтаж объектов, внесенных заказчиками в уставный капитал.

3а. Начислен НДС на стоимость транспортных услуг и монтажа.

4. Списана и включена в первоначальную стоимост внесенных объектов стоимость транспортных услуг и монтажа.

Рис. 6.2.5 Учет бесплатного получения основных средств

Объяснение: 1. Отображена стоимость безвозмездно полученных основных средств.

2. Отображена задолженность за транспортные услуги и монтаж безвозмездно полученных основных средств.

2а. Начислен НДС на стоимость транспортных услуг и монтажа безвозмездно полученных основных средств

3. Списана и включена в первоначальную стоимость безвозмездно полученных объектов стоимость транспортных услуг и монтажа.

Рис. 6.2.6 Учет получения ОС в обмен на неподобные объекты

Объяснение: 1. Полученные основные средства в обмен на готовую продукцию.

2. Переданные по акту в эксплуатацию полученные основные средства.

3. Отгруженная готовая продукция

Дата добавления: 2018-11-24; просмотров: 213; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!