Учет инвестиций, которые удостоверяют отношения займа.

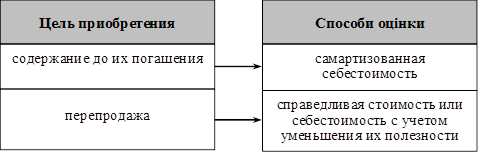

Инвестиции, которые удостоверяют отношения займа, осуществляются также с разной целью, которая обусловливает отличия в способах их оценки (рис. 11.2.1).

Рис. 7.2.1 Способы оценки финансовых инвестиций, которые удостоверяют отношения займа

Учет инвестиций, которые содержаться до их погашения

Приобретение инвестиций, которые будут содержатся до их погашению, свидетельствуют о том, что инвестор не имеет ни намерения, ни возможности продавать их до окончания установленного срока их действия.

Такие инвестиции осуществляются, как правило, путем приобретения ценных бумаг – облигаций, казначейских обязательств и сберегательных сертификатов банка.

После окончания срока обращения инвестору будет возвращена номинальная стоимость приобретенной ценной бумаги. Но проценты или доход выплачивается в обусловленный в документе срок.

В конце каждого отчетного периода на сумму амортизации премии уменьшается балансовая стоимость финансовой инвестиции и отображается по дебету счета 975 «Уценка необоротных активов и финансовых инвестиций».

Сумма амортизации дисконта увеличивает балансовую стоимость инвестиции и записывается по кредиту счета 746 «Другие доходы от обычной деятельности».

В результате стоимость инвестиции на дату погашения отвечает ее номинальной стоимости. А в балансе инвестиции отображаются по амортизированной себестоимости – то есть себестоимостью, которая уменьшена (увеличена) на сумму накопленной амортизации премии (дисконта).

|

|

|

Эффективная ставка процента (ЭСП) определяется по следующей формуле:

Проценты признаются доходами в том отчетном периоде, к которому они принадлежат, исходя из базы начисления и срока пользования активами.

Пример:

Предприятие приобрело 2 января 2012 г. облигации другого предприятия, которые подлежат погашению через 4 года с уплатой 10 % каждый год, за 2000 р. Номинальная стоимость облигации – 1800 р.

Поскольку облигация приобретена по цене более высокой, чем номинальная, то считается, что она приобретена с премией, которая должна амортизироваться в течение 4 лет.

Оценка инвестиции:

себестоимость – 2000 р.;

годовая сумма премии – 50 р. ((2000 — 1800) : 4);

сумма годового процента – 180 р. (1800 × 10%);

эффективная ставка процента – 4 %

.

.

Предприятие осуществляет расчет амортизации премии по облигации (расчеты выполнены с округлянием).

Сумма процента по эффективной ставке определяется путем умножения амортизированной себестоимости на предыдущую дату на эффективную ставку процента.

Таблица

ГРАФИК АМОРТИЗАЦИИ ПРЕМИИ ПО ПРИОБРЕТЕННЫМ ОБЛИГАЦИЯМ

| Дата | Номинальная сумма процента, р. | Сумма процента по эффективной ставке | Сумма амортизации премии | Амортизированная себестоимость инвестиции |

| 01.01.2012 | 2000 | |||

| 31.12.2012 | 180 | 140 = (2000*6.84%) | 40 = (180 – 140) | 1960 = (2000 – 40) |

| 31.12.2013 | 180 | 130 = (1960*6.84%) | 50 = (180 – 130) | 1910 = (1960 – 50) |

| 31.12.2014 | 180 | 130 = (1910*6.84%) | 50 = (180 – 130) | 1860 = (1910 – 50) |

| 31.12.2015 | 180 | 120 = (1860*6.84%) | 60 = (180 – 120) | 1800 = (1860 – 60) |

|

|

|

Сумма амортизации премии определяется как разница между номинальной суммой процента и суммой процента по эффективной ставке.

Амортизированная себестоимость инвестиции определяется путем вычитания из амортизированной ее себестоимости суммы амортизации премии.

В бухгалтерском учете приобретение облигаций и амортизация премии будут отображены:

| 02.01.2012 | Перечислены средства в оплату задолженности за приобретенные облигации другого предприятия | |

| Д-т 371 «Расчеты по выданным авансам» | 2000 | |

| К-т 311 «Текущие счета в национальной валюте» | 2000 | |

| 02.01.2012 | Оприходованы полученные долгосрочные облигации | |

| Д-т 143 «Инвестиции несвязанным сторонам» | 2000 | |

| К-т 371 «Расчеты по выданным авансам» | 2000 | |

| 31.12.2012 | Начисленные проценты по облигациям за первый год | |

| Д-т 373 «Расчеты по начисленным доходам» | 180 | |

| К-т 732 «Проценты полученные» | 180 | |

| 31.12.2012 | Переоцененная балансовая стоимость финансовой инвестиции | |

| Д-т 975 «Уценка необоротных активов и финансовых инвестиций» | 40 | |

| К-т 143 «Инвестиции несвязанным сторонам» | 40 |

|

|

|

Бухгалтерские записи по начислению процентов и переоценке балансовой стоимости финансовых инвестиций осуществляются каждый отчетный период, исходя из рассчитанного графика амортизации премии.

| 03.01.2013 | Зачтенные на текущий счет проценты по облигациям | |

| Д-т 732 «Проценты полученные» | 180 | |

| К-т 311 «Текущие счета в национальной валюте» | 180 | |

| 31.03.2014 | Возвращенные облигации эмитенту для их погашения | |

| Д-т 377 «Расчеты с другими дебиторами» | 1800 | |

| К-т 143 «Инвестиции несвязанным сторонам» | 1800 | |

| 01.04.2015 | Поступили средства от погашения облигаций | |

| Д-т 311 «Текущие счета в национальной валюте» | 1800 | |

| К-т 377 «Расчеты с другими дебиторами» | 1800 |

Дата добавления: 2018-11-24; просмотров: 180; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!