Начисление и учет амортизации

Объектом амортизации являются основные средства (кроме земли).

Амортизация (износ) начисляется в течение срока полезного использования (эксплуатации) объекта основных средств, который определяется предприятием при признании этого объекта активом (при зачислении на баланс) и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервирования.

Факторы, которые влияют на определение срока полезного использования:

· ожидаемое использование объекта с учетом его мощности или производительности;

· предусмотренный физический и моральный износ;

· правовые или подобные ограничения использования объекта.

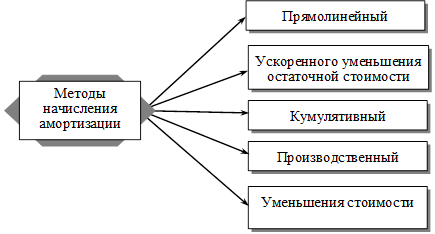

Амортизация объекта основных средств начисляется, исходя из нового срока полезного использования, начиная с месяца, следующего за месяцем изменения срока полезного использования, по одному из методов, приведенных на рис. 6.3.1

Рис. 6.3.1 Методы начисления амортизации, рекомендованные П(С)БУ № 7

Сущность каждого метода следующая:

- в соотвествии с прямолинейным методом годовая сумма амортизации определяется делением стоимости, которая амортизируется, на ожидаемый период времени использования объекта основных средств;

- по методу ускоренного уменьшения остаточной стоимости годовая сумма амортизации рассчитывается как произведение остаточной стоимости на начало отчетного года и нормы амортизации, расчитанной, исходя из ожидаемого периода времени использования объекта основных средств, которая удваивается;

|

|

|

- по кумулятивному методу годовая сумма амортизации определяется как произведение стоимости объекта, который амортизируется, и кумулятивного коэффициента:

- по производственному методу годовая сумма амортизации определяется как произведение фактического годового объема продукции (работ, услуг) и производственной ставки амортизации:

- по методу уменьшения остаточной стоимости годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации вычисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость.

Метод амортизации объекта пересматривается, если изменяются ожидаемые способы получения экономических выгод от его использования. Амортизация по новому методу начинает начисляться, начиная с месяца, следующего за месяцем изменения метода амортизации.

|

|

|

Начисление амортизации:

· начинается с месяца, следующего за месяцем, в котором объект основных средств признан активом;

· прекращается, начиная с месяца, следующего за месяцем выбытия объекта из основных средств;

· приостанавливается на период реконструкции, модернизации, достройки (дооборудование) и консервирования объекта основных средств.

Расходы от уменьшения полезности объекта включаются в состав расходов отчетного года. Они накапливаются в течение срока полезного использования и отображаются в балансе в составе износа основных средств.

Накопленные за предыдущие периоды потери от уменьшения полезности объекта полностью или частично сторнируются в том отчетном периоде, в котором исчезли причины уменьшения полезности объекта основных средств.

Уменьшение полезности – потеря экономической выгоды в сумме превышение остаточной стоимости над суммой ожидаемого возмещения.

Амортизация (6) малоценных необоротных активов и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50% стоимости объектов, которые амортизируются, и остальные 50 % стоимости – в месяце их исключения из активов (списания с баланса) в результате несоответствия критериям признания активом или в первом месяце использования объекта 100 % его стоимости.

|

|

|

Для накопления информации об амортизированной стоимости необоротных материальных и нематериальных активов, которые подлежат амортизации, предусмотрен в Плане счетов счет 13 «Износ необоротных активов» (рис. 6.3.2).

| Дебет | Счет 13 «Износ необоротных активов» | Кредит | |

| Уменьшение амортизации необоротных активов | Начисление амортизации необоротных активов | ||

Рис. 6.3.2 Содержание хозяйственных операций, которые отображаются по счету 13 «Износ необоротных активов»

Счет 13 «Износ необоротных активов» имеет такие субсчета:

131 «Износ основных средств»

132 «Износ прочих необоротных материальных активов»

133 «Накопленная амортизация нематериальных активов»

134 «Накопленная амортизация долгосрочных биологических активов»

135 «Износ инвестиционной недвижимости»

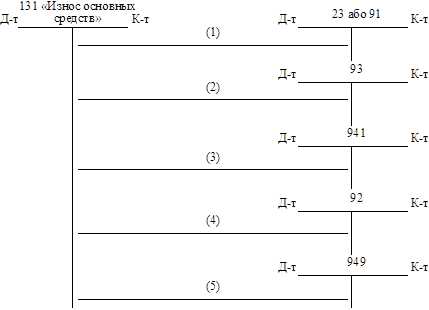

Корреспонденция счетов по начислению амортизации основных средств приведена на рис. 6.3.3 и 6.3.4

Рис. 6.3.3 Учет амортизации основных средств (для предприятий, которые не используют счета класса 8 «Расходы по элементам»)

Объяснение: 1. Начисленная амортизация основных средств производственного назначения.

|

|

|

2. Начисленная амортизация основных средств, которые обеспечивают сбыт.

3. Начисленная амортизация основных средств, которые используются для исследований и разработок.

4. Начисленная амортизация основных средств общехозяйственного назначения.

5. Начисленная амортизация основных средств ЖКХ и социальной сферы.

| Дт 131 «Износ основных средств» Кт | Дт 83 «Амортизация» Кт | |||

| (1) | ||||

Рис. 6.3.4 Учет амортизации основных средств (для предприятий, которые используют счета класса 8 «Расходы по элементам»

Объяснение:

1. Начисленная амортизация основных средств.

Дата добавления: 2018-11-24; просмотров: 170; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!