ТЕМА 7 УЧЕТ ФИНАНСОВЫХ ИНВЕСТИЦИЙ

7.1. Финансовые инвестиции и основные принципы их оценки и учета.

7.2. Учет инвестиций, которые удостоверяют отношения займа.

7.3. Учет инвестиций, которые удостоверяют право собственности на долю в имуществе предприятий.

Финансовые инвестиции и основные принципы их оценки и учета.

Для эффективного использования временно свободных активов предприятия и организации осуществляют финансовые инвестиции.

Основные принципы оценки и отображения в учете финансовых инвестиций определяются П(С)БУ 12 «Финансовые инвестиции», утвержденным приказом Министерства финансов Украины от 16 апреля 2000 г. № 91, НП(С)БУ 2 «Консолидированная финансовая отчетность», утвержденным приказом Министерства финансов Украины от 27 июня 2013 г. № 628 и П(С)БУ 19 «Объединение предприятий», утвержденным приказом Министерства финансов Украины от 07 июля 1999 г. № 163.

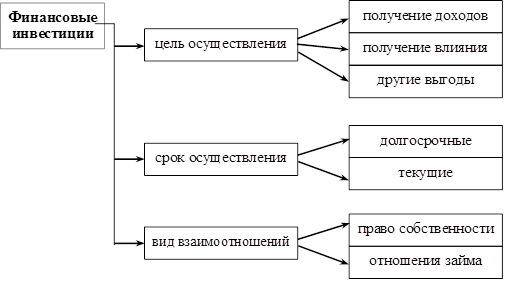

Финансовые инвестиции определяются как активы, которые содержатся предприятием с целью:

- получения доходов в виде дивидендов или процентов от их владения;

- приобретение выгодных отношений с другими предприятиями или контроля над их деятельностью;

- будущих выгод от роста стоимости осуществленных инвестиций. Общая классификация инвестиций приведена на рис. 7.1.1.

В зависимости от срока, в течение которого предприятие планирует владеть финансовыми инвестициями, они разделяются на текущие и долгосрочные.

Текущими являются инвестиции, которые предприятие имеет намерение и возможность удерживать в течение двенадцати месяцев с даты приобретения или в течение операционного цикла, если он больше отмеченного срока. Долгосрочными являются финансовые инвестиции, которые содержатся в течение срока, который превышает 12 месяцев или операционный цикл.

|

|

|

Рис. 7.1.1 Классификация финансовых инвестиций

В зависимости от вида отношений между инвестором и объектом инвестирования они делятся на:

- инвестиции, которые удостоверяют отношения займа;

- инвестиции, которые удостоверяют право собственности на долю в имуществе предприятия.

Инвестиции, которые удостоверяют отношения займа, будут приобретаться предприятием с целью получения процентов от предоставления во временное пользование свободных активов. Документами, которые удостоверяют факт осуществления таких инвестиций, являются облигации, казначейские обязательства, сберегательные сертификаты.

Инвестиции, которые удостоверяют право собственности на долю в имуществе другого предприятия, осуществляются как с целью получения дохода от владения частью имущества другого предприятия в виде дивидендов, так и для приобретения контроля или выгодных отношений с инвестиционно привлекательным предприятием. Документами для подтверждения факта владения частью имущества являются акции, приватизационные бумаги.

|

|

|

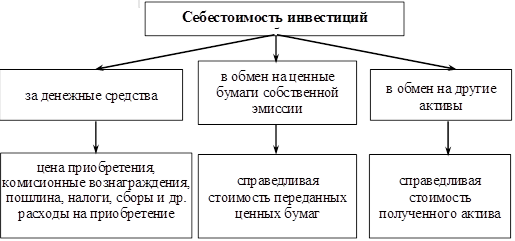

Во время приобретения все инвестиции оцениваются по себестоимости, которая в зависимости от способа приобретения инвестиций определяется по-разному (рис. 7.1.2).

Рис. 7.1.2 Составляющие себестоимости финансовых инвестиций

Приведем примеры определения себестоимости финансовых инвестиций. Так, в случае приобретения инвестиций за денежные средства себестоимость состоит из цены приобретения, комиссионных вознаграждений посредникам, пошлины, налогов, сборов и обязательных платежей, других расходов, непосредственно связанных с их приобретением.

Пример:

Предприятие приобрело 03.03.2015 года сберегательные сертификаты банка на предъявителя на сумму 1400 р., оплачено комиссионное вознаграждение за услуги, связанные с приобретением, – 100 р.. Себестоимость такой финансовой инвестиции будет представлять 1500 р. (1400 + 100).

Справедливой стоимостью (себестоимостью) инвестиций, осуществленных в обмен на ценные бумаги собственной эмиссии, является текущая стоимость таких ценных бумаг на фондовом рынке, а при ее отсутствии – экспертная оценка.

|

|

|

Пример:

Предприятие приобрело облигации другого предприятия на сумму 5500 р. в обмен на 50 акций собственной эмиссии. Номинальная стоимость акций составляет 120 р. за акцию, а на последних торгах на фондовой бирже их стоимость представляет 130 р. за акцию.

Себестоимость финансовой инвестиции представляет 6500 р. (50 акций × 130 р.).

В качестве справедливой стоимости (себестоимости) инвестиций, осуществленных в обмен на другие активы, выступает:

– на время получения запасов – цена реализации таких запасов или современная себестоимость приобретения;

– в случае получения основных средств – рыночная или восстановительная (современная себестоимость приобретения) их стоимость;

– в случае получения нематериальных активов – текущая рыночная стоимость, а при отсутствии такой – оценочная стоимость.

Пример:

В обмен на 30 акций другого предприятия и номинальной стоимостью было передано оборудование, первоначальная стоимость которого составляет 6000 р., сумма износа, начисленного за время эксплуатации, — 1500 р. Стоимость такого оборудования в современных условиях составляет 4000 р.

Себестоимость финансовой инвестиции составляет 4000 р.

|

|

|

Для учета операций с финансовыми инвестициями Планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденным приказом Министерства финансов Украины от 30 ноября 1999 г. № 291, предусмотрены такие счета:

— 14 «Долгосрочные финансовые инвестиции»;

— 35 «Текущие финансовые инвестиции«.

Счет 14 «Долгосрочные финансовые инвестиции» предназначен для обобщения информации о наличии и движении долгосрочных инвестиций (вложений) в ценные бумаги других предприятий, облигации государственных и местных займов, уставный капитал других предприятий, созданных на территории страны и за рубежом, и имеет такие субсчета:

141 «Инвестиции связанным сторонам по методу учета участия в капитале»;

142 «Другие инвестиции связанным сторонам»;

143 «Инвестиции несвязанным сторонам».

Для учета текущих финансовых инвестиций определен счет 35 «Текущие финансовые инвестиции», который имеет субсчета:

351 «Эквиваленты денежных средств»;

352 «Прочие текущие финансовые инвестиции».

Приобретенные финансовые инвестиции учитываются по себестоимости по дебету счета 35 «Текущие финансовые инвестиции» или 14 «Долгосрочные финансовые инвестиции». С кредита же этих счетов себестоимость инвестиций списывается в случае их реализации или погашения. Одним из основных признаков, который предопределяет отличия в учете финансовых инвестиций есть вид отношений, которые составляются между инвестором и объектом инвестирования, – отношения займа или собственности.

Дата добавления: 2018-11-24; просмотров: 213; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!