Роль заохочення та стягнення в ефективності мотивації

Вміння керівника користуватися заохоченнями та стягненнями завжди розглядалося як основний мотиваційний момент поведінки підлеглих. Ще академік І. Павлов звернув увагу на те, що під впливом багатьох факторів і особливо доброго слова, у людини створюється хороший настрій, а це, у свою чергу, стимулює організм, зменшує втому та підвищує працездатність.

Заохочення за правильну поведінку посилює, бажання продовжувати цей спосіб поведінки, тобто діє позитивно. У свою чергу, стягнення утримує від поведінки, яка може привести до покарання, але одночасно це викликає негативну реакцію по відношенню до караючого.

Техніка заохочень полягає в наступному. Якщо ми заохочуємо працівника, то повинні уникати невизначених похвал. Похвала повинна конкретно вказувати на роботу, або її частину, яка заслуговує на відзначення. Будь-яке заохочення діє тим результативніше, чим коротший розрив у часі між вчинком і заохоченням.

На заохоченні, винагороді, мотивації працівників побудований основний принцип менеджменту (Greatest Management Principle (GMP), який означає буквально наступне: у сфері бізнесу робиться те, що винагороджується. Цей принцип був відкритий американським професором Мішелем Ле Бефом і дає відповідь на запитання: що слід винагороджувати в процесі трудової діяльності? Можливі відповіді обгрунтовані в 10 стратегіях GMP:

Стратегія 1. Винагороджуйте перспективні рішення замість поспішного «латання дірок».

|

|

|

154

Приймати розумні довготермінові рішення означає:

1.1. Розробляти довготермінові плани й дотримуватися їх.

1.2. Регулярно переоснащувати своє підприємство й вкладати кошти в нові технології.

1.3. Вкладати кошти у формування перспективного й добре навченого персоналу.

1.4. Розвивати й покращувати продукцію та послуги, адже нововведення є основним капітальним ресурсом будь-якої компанії.

1.5. Вдосконалювати систему обслуговування клієнтів, тому що це стимулює повторні замовлення.

1.6. Підтримувати ціни на розумному стабільному рівні, бо це викликає довіру замовників.

1.7. Братися тільки за ту справу, для виконання якої є необхідні навички та ресурси.

1.8. Винагороджувати підлеглих насамперед за виконання перспективних програм.

1.9. Надавати особливого значення якості праці — важливому показнику підвищення її продуктивності.

1.10. Усвідомити, що безпосередній виробник розуміється на

своїй роботі краще за всіх, і прагнути використати ці знання.

Стратегія 2. Винагороджуйте тих, хто ризикує, а не тих, хто уникає ризику.

Стратегія 3. Винагороджуйте творчість та ініціативу замість бездумного дотримання встановлених правил.

|

|

|

Дуже рідко ідея може бути відразу реалізована й оцінена, та, незважаючи на це, винагороджуйте людей з розумними новаціями.

Стратегія 4. Винагороджуйте рішучі дії, а не безцільний аналіз.

Стратегія 5. Винагороджуйте ефективну роботу, а не метушню.

Головне не рух, а напрямок. Людей, які працюють напоказ, не слід заохочувати. Це не патріоти фірми. Англійці пропонують і кожних 2,5 години працівник управління протягом 10 хвилин має аналізувати, осмислюватите, що зроблено за цей проміжок часу. Дуже небезпечно, коли ваш підлеглий не працює. Лі Якокка стверджував: «Якщо секретарі не працюють, займаються балачками— це явна ознака того, що установа перебуває в стані загнивання».

Стратегія 6. Винагороджуйте спрощення в роботі замість непотрібного її ускладнення.

Американці вважають, що ускладнення будь-якої системи — це шлях до бездіяльності.

155

Стратегія 7. Винагороджуйте сумлінних працівників. Письменник Вільям Уїлкерсон писав, що на підприємстві є такі працівники:

1) ті, хто перекладає свою роботу на інших;

2) ті, хто дуже багато говорить, але мало робить;

3) ті, хто псує те, що роблять інші;

4) ті, хто дійсно працює.

Коли керівник заохочує поганих працівників, кращі стають гіршими. Слід критикувати наслідки виконаної роботи, а не працівників.

|

|

|

Стратегія 8. Винагороджуйте якісну, а не поспішну роботу.

Та фірма, де звертається увага на якість, ніколи не «прогорить».

Стратегія 9. Винагороджуйте відданість працівника фірмі, а не плинність кадрів.

Необхідно гарантувати роботу працівникам, зміцнювати довіру до них.

Стратегія 10. Винагороджуйте взаємодопомогу, а не протиборство.

Основний принцип менеджменту пропонує такі форми винагороди (заохочення) працівників у їх діяльності:

1. Матеріальне заохочення (гроші).

Дуже важливо дослідити відносну цінність грошей у певному регіоні. Щоб ваші працівники добре працювали, треба щоб вони заробляли трохи більше, ніж на іншому підприємстві.

Матеріальне заохочення повинно базуватися на принципах стимулювання:

• забезпечення зростання заробітної плати в міру підвищення ефективності діяльності;

• диференціація заробітної плати за групами працівників, умовами праці, регіонами країни тощо; забезпечення можливості підвищення зарплати за виконання престижних робіт; забезпечення перспективи росту зарплати протягом всієї трудової діяльності; матеріальне стягнення;

|

|

|

• забезпечення випереджаючих темпів росту продуктивності праці у порівнянні з темпами росту зарплати. Управління системами матеріальних стимулів праці є цілеспрямованою дією на умови, які спонукають працівників до трудової діяльності.

2. Моральне заохочення (визнання).

Визнання заслуг людини нічого не коштує для керівника. Наприклад, на американських фірмах застосовується моральне заохочення у вигляді відзнак (кращий за фахом), вимпелів, значків

тощо. Тобто, по суті, це ті самі методи, що були у нас і віджили своє у зв'язку з тим, що часто нагороджували не того, хто насправді цього заслуговував.

У одній американській парфумерній фірмі, де працює 4/5 жінок, на запитання, чому вони тут працюють, більшість відповіли: «Тому, що один раз на рік нас вітають».

3. Відгули (вільний час).

На деяких західних фірмах ведеться табель виходу на роботу, а паралельно — табель для заробітку вільного часу.

4. Частина прибутку. Надання можливості працівникам купляти акції підприємства та отримувати дивіденди.

5. Наявність перспективи.

Кращі працівники фірми зазвичай змінюють місце роботи тому, що не бачать перспективи.

6. Підвищення кваліфікації.

7. Задоволення від роботи.

Треба знати, що для людини є задоволенням і створити його для неї.

8. Різні винагороди.

Однак ситуація ще не є такою, щоб можна було повністю відмовитися від стягнень.

Система стягнень має базуватися на таких принципах:

• стягнення повинні мати попереджаюче значення;

• система стягнень повинна мати логічний зв'язок з порушеннями;

• стягнення мають накладатися на працівників незалежно від їхнього становища в колективі, позицій, протекцій і т. ін.;

• система стягнень повинна функціонувати безперервно. Якщо механізм стягнень є системою, то він діє послідовно та об'єктивно, виключаючи вплив особистих зв'язків, ясно показує причинний зв'язок і не викликає ненависті.

6.2.4. Функція менеджменту «контроль»

Контроль — важлива функція менеджменту, застосування якої дає керівнику слідкувати за виконанням управлінських рішень і вносити корективи. За своїм рангом функція контролю стоїть на другому місці після функції планування (постановки цілей). І це зрозуміло, адже якщо до підлеглих не доведена мета їхньої діяльності, то нічого буде контролювати. Незважаючи на те, що контроль не надто подобається працівникам, він все-таки є

156

157

об'єднувальним чинником діяльності контролюючих та контрольованих.

Основне завдання контролю — забезпечити досягнення цілей і місії організації. Потреба контролю є об'єктивною і визначається дією таких чинників:

• зміною законів, політики, структури організації тощо;

• небезпекою виникнення кризових ситуацій;

• потребою підтримувати успіх організації;

• боротьбою за ринки збуту товарів;

• інші.

Тобто функція контролю спрямована на виявлення відхилень у виробничому процесі і полягає у своєчасній їх ліквідації. Контроль повинен:

• орієнтуватися на досягнення конкретних результатів;

• забезпечувати своєчасність, мобільність, надійність та гнучкість застосування контрольних операцій;

• відзначатися простотою;

• бути економічним, тобто базуватися на порівнянні витрат на його організацію з його результатами.

Для підвищення ефективності контролю потрібно:

• забезпечувати двостороннє спілкування між працівниками органів контролю та людьми, діяльність яких контролюється;

• уникати надто пильного (прискіпливого) контролю;

• застосовувати методи жорсткого, але справедливого контролю;

• використовувати методи матеріального стимулювання за результатами контролю;

• впроваджувати інформаційно-управлінську систему контролю з використанням комп'ютерної техніки.

Контроль за усіма стадіями діяльності підприємства повинен давати його керівництву інформацію щодо ухвалення відповідних рішень.

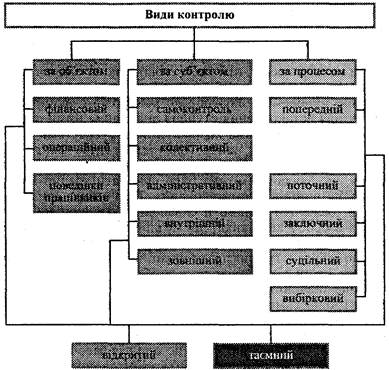

Для будь-якого контролю характерними є такі компоненти:

• об'єкт та суб'єкт контролю (що контролюється і хто контро

лює);

• процес контролю (здійснення в часі) і результати контролю.

З урахуванням того, якими будуть ці компоненти за своїм змі

стом, і визначають види контролю, які представлені на рис. 6.6.

Об'єктом контролю повинні бути результати діяльності і в жодному разі не співробітники. На жаль, дуже часто трапляється так, що контролюється сама особистість, що породжує у підлеглих страх і емоційне напруження при слові «контроль». Конт-

158 "

роль в умовах ринкових відносин, коли вимагається розкриття всіх резервів працівника, має бути інструментом управління і мотиватора високої продуктивності праці.

Рис. 6.6. Види контролю

Відповідальним за контроль є безпосередній начальник, функція контролю входить в коло його обов'язків і не делегується. На практиці здійснюється також контроль з боку третіх осіб, тобто управлінців, які спеціалізуються на його проведенні. Штати контролерів можуть бути створені всередині фірми, а також спеціалізованими (аудиторські фірми). Внутрішньофірмові контролери займаються перевіркою підприємств у цілому, стратегічним контролем, перевіркою запасів готової продукції, реалізації і т. ін. У всіх цих сферах існує відповідальність контролера за такі функції, як планування, аналітична та інформаційна функції.

Відправний пункт концепції адміністративного (службового)

контролю дій підлеглих можна сформувати так: для того щоб по-

« 159

вністю орієнтуватися в тому, що відбувається в контрольованому структурному підрозділі, чи всі функції виконуються належним чином, не обов'язково контролювати кожну функцію або кожного працівника. Досить охопити контролем певні стратегічні пункти, вузлові функції.

Другим важливим завданням є орієнтація контролю не на минуле, а на майбутнє, оскільки краще з 75%-ною упевненістю передбачити помилку, яка може трапитися в майбутньому, якщо не здійснити певних кроків, ніж мати стовідсоткове знання про походження помилки, яка вже допущена.

Третьою проблемою службового контролю є відбір оцінок підлеглих для встановлення ступеня виконання ними своїх посадових функцій. Багатьма керівниками допускається така помилка. Більшості з них найчастіше недостатньо факту добре виконаної підлеглим роботи. У керівника нерідко складається враження, що завдання можна було виконати значно краще, і він обрав би інший варіант виконання. Така оцінка означає, що підлеглий, бажаючи отримати схвалення, повинен ніби перевтілитись в особу керівника, що нездійснимо і непотрібно. В результаті в підлеглого виникає відчуття безпомічності та не-заслуженої образи, неприязні до праці, втрата віри в свою працездатність І Тч.ІН.

Важливе значення сьогодні має надаватися виконанню функції контролю самими підлеглими та самоконтролю. У діяльності підприємства є дуже багато сторін, які мають бути підконтрольні колективу або його представникам. В умовах демократичного розвитку — це один із засобів залучення колективу до управління підприємством та впливу на його керівництво.

До недавнього часу функція контролю в нашій державі зводилася до перевірки дотримання інструкцій, законів і виявлення порушників, реєстрації в актах недоліків, тобто негативних сторін діяльності організацій. Ніхто не цікавився тим, щоб розвивати ініціативу працівників щодо вдосконалення роботи, розвивати розуміння спільних інтересів. В умовах ринкової економіки такий підхід є анархізмом.

Самоконтроль стимулює у співробітників почуття власної відповідальності за результати, потребує менше часу і витрат, ніж будь-які інші види контролю.

Попередній контроль реалізується через правила, процедури тощо. Його основні важелі закладені в процесі реалізації таких функцій менеджменту, як планування та організація.

160 """"" "~~~~~~~~~~

Поточний контроль втілює в собі таку його рису, як неперервність здійснення, і полягає у корекції виникаючих відхилень в процесі виконання прийнятих рішень.

Заключний контроль відповідає завершальним етапам здійснення певних робіт і дає результати для їх прогнозування.

За ступенем охоплення проблем, контроль може бути вибірковим та суцільним залежно від того, який їх обсяг підлягатиме контролю. Крім цього, контроль може здійснюватися у відкритій формі, коли про нього заздалегідь повідомляється або таємно.

Процес контролю і техніка його проведення

Контроль — це мистецтво управління. Менеджер не може навчитися цьому зі слів, він повинен пройти відповідну практику.

Американські спеціалісти дійшли висновку, що процес контролю реалізується через такі етапи:

• розробку стандартів і критеріїв контролю (обмеження в часі, забезпечення реальності показників і результатів);

• порівняння реальних результатів з прийнятими стандартами та критеріями (вимірювання результатів, розповсюдження інформації про результати, оцінка інформації, обґрунтування висновків);

• здійснення необхідних коригуючих дій (перегляд стандартів, усунення відхилень).

У будь-якій організації чи на підприємстві відбуваються процеси, що заслуговують як позитивної, так і негативної оцінки, оскільки існують як сильні, так і слабкі сторони діяльності. Тому система контролю полягає у встановленні тіньових сторін діяльності, співвідношенні позитивних і негативних явищ. Дієвий контроль повинен розкривати дійсний становище підприємства. Погано здійснюваний контроль може нанести таку саму шкоди, як і погано виконана робота.

Процес контролю повинен проходити гармонійно, а не бути грою в «хованку»: контролюючі шукають, а контрольовані ховають. Переконання в тому, що контролер однаково зацікавлений в пошуку як негативних, так і позитивних сторін діяльності, сприятиме тому, що кожний працівник намагатиметься допомогти йому.

Доцільно розглянути ті помилки при здійсненні контролю, на які вказують Вернер Зігерт і Лючія Ланг:

1. Контроль не повинен зводитися до інцидентів.

Нормальний контроль — це неперервний процес ділового спілкування з працівниками, який не повинен приурочуватися до

161

яких-небудь випадків. Необхідно допомагати співробітникам переборювати недоліки, вступати з ними в контакт.

2. Тотальний контроль породжує неохайність. Деякі керівники вважають, що все, що «не пройшло через їхні руки», може мати помилки, тому намагаються контролювати буквально все.

3. Таємний контроль викликає лише розчарування, він вважається аморальним, бо здійснюється методом таємного огляду робочих місць, а тому викликає невдоволення більшості людей.

4. Контролюйте не тільки улюблену дільницю. Не слід настирно контролювати своїх наступників, яким ви делегували свої повноваження.

5. Контроль — не проформа.

Керівник-демократ часто так задоволений роботою своїх підлеглих, що соромиться їх контролювати. Хто ухиляється від контролю, той нехтує інтересами своїх працівників.

6. Не контролюйте через недовіру. Підозрілість свідчить про невпевненість у собі.

7. Не тримайте своїх висновків при собі.

Слід доводити отриману негативну інформацію до співробітника, не зволікаючи. Так можна встановити з ним ділові стосунки й покращити стан справ.

6.3. Комунікації в менеджменті 6.3.1. поняття та характеристика комунікацій

Усі функції менеджменту взаємопов'язані і діють, якщо в організації є певна система комунікацій.

Спільна (колективна) діяльність людей передбачає контакти між ними у вигляді обміну інформацією. Тільки на цій основі люди, об'єднані в організацію, можуть досягти своєї мети. Будь-яке підприємство, навіть дуже мале, обов'язково має відповідну систему комунікацій.

У вузькому розумінні слова, комунікація — це обмін інформацією між двома й більшою кількістю людей. Тобто основним матеріалом є інформація.

Мескон, Альберт і Хедоурі наголошують, що комунікації виникають між:

• організацією та зовнішнім середовищем (споживачами, державою і т. д.);

162

• підрозділами та працівниками підприємство (між різними

рівнями управління, керівниками й підлеглими, неформальними

організаціями тощо).

З огляду на спрямованість потоків інформації розрізняють такі комунікації:

• згори донизу (від вищої інстанції до нижчої, від керівника до підлеглого);

• знизу доверху (від підлеглих до керівників);

• горизонтальні (між членами трудового колективу, які займають рівноправні посади).

Основними елементами комунікації є: джерело інформації, передавач, приймальник, отримувач. Весь шлях від джерела інформації (відправника) до отримувача називається каналом комунікації. Канали можуть бути формальні (офіційні) й неформальні (неофіційні). Формальні встановлюються адміністративно і зв'язують працівників як вертикальними, так і горизонтальними щаблями керування. До неформальних каналів комунікацій належать ті, що не збігаються з офіційно встановленими. Для ефективного функціонування виробничих колективів необхідно, щоб в організації діяли як формальні, так і неформальні комунікації, які мають бути збалансованими. Якщо організація володітиме лише системою формальних комунікацій, то процес проходження інформації буде бюрократизуватися. Якщо домінуватиме система неформальних комунікацій, то це призведе до поширення чуток, які заважатимуть нормальній діяльності.

Дата добавления: 2018-10-27; просмотров: 406; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!