НООСФЕРНАЯ И ПОСТИНДУСТРИАЛьНАЯ ЭКОНОМИКА

екатерина Сергеевна Ткач (аспирант кафедры институциональной экономики СГСЭУ)

el@potok-kmv.ru

МАТРИчНАЯ МОДеЛь РАСчеТА ДИСФуНкЦИОНАЛьНОСТИ ФИНАНСОВО-ИНВеСТИЦИОННОй пОДСИСТеМы экОНОМИкИ

Ключевые слова: дисфункции, функциональный анализ, системный подход, финансово-инвестиционный сектор, моделирование, матрица, экономическая система.

Ст атья посвящена проблеме квантифика- ции дисфункциональности финансово-ин- вестиционной подсистемы национальной экономики. Автор исходит из методологии общей теории систем, теории экономиче- ских дисфункций О.С. Сухарева и метода матричного моделирования А.Н. Неверо- ва и Н.П. Колядина. В статье отстаива- ется позиция о том, что интеграция дан- ных методов позволяет осуществить качественную и количественную оценку степени дисфункциональности. Предло- жена матричная модель оценки уровня дисфункций и методика ее эмпирического расчета. В основу модели положены раз- работанные автором диапазоны функ- циональности экономических процессов.

The article is devoted to the problem of quantification of dysfunctionality of financial investment subsystem of national economy. The author based on the methodology of general theory of systems, theory of economical dysfunctions of O.S. Sukharev and method of matrix modeling of A.N. Neverov and N.P. Kolyadin. In this article it is defended the position that the integration of these techniques allows both qualitative and quantitative assessment of the degree of dysfunctionality. It is suggested the matrix model of evaluation of level of dysfunctions and methods of its empirical calculation. It is proposed the matrix model of assessing of the level of dysfunction and empirical method of its calculation. The model is based on the developed by the author ranges of functionality of economic processes.

|

|

|

ekaterina Sergeevna Tkatch (Postgraduate student of Institutional economic department of SSSEU)

el@potok-kmv.ru

MATRIx MOdel OF cAlcUlATION OF dySFUNcTIONAlITy OF FINANcIAl INVeSTMeNT SUbSySTeM OF ecONOMy

Key words: dysfunctions, functional analysis, system approach, financial-investment sector, modeling, matrix, economic system.

Финансово-инвестиционная подсистема национальной экономики представляет со- бой одно из важнейших звеньев в цепи ее функционирования. Можно в этом контек- сте признать абсолютно оправданным при- менение традиционной для экономических работ метафоры, согласно которой данная подсистема воспринимается как тожде- ственная по своему значению и функцио- нированию кровеносной системе человека. Действительно как человек, имеющий про- блемы с качеством крови или с проводимо- стью сосудов, испытывает серьезнейшие проблемы со здоровьем, так и экономи- ческая система в которой нарушены про- цессы перетока инвестиционных потоков и существует низкое качество финансов обречена на проблемы в функционирова- нии. В этой связи особое значение приоб- ретают методологические подходы, позво- ляющие осуществить адекватную оценку состояния данного сектора экономики.

|

|

|

Можно констатировать, что современный экономический анализ макроэкономической государственной политики базируется на целом ряде методологических конструкций. Как мы уже отмечали в своих предыдущих работах, одним из наиболее актуальных и перспективных выступает структурно- функциональный подход к изучению эко- номической системы и ее подсистем1.

Ключевыми для данного подхода выступа-

ет определение набора функций и целей.

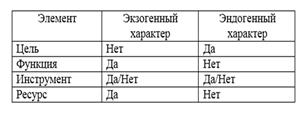

Хорошо известно, что любая человече- ская деятельность включает в себя цели, ре- сурсы и инструменты. Представляется, что данный набор абсолютно справедлив и для понимания деятельности государства как экономического агента. Цели носят абсолют- но эндогенный характер, тогда как ресурсы всегда даны и поэтому для осуществления деятельности агента экзогенны. Инструмен- ты деятельности, в свою очередь, могут но- сить как экзогенный (в случае подключения других агентов к достижению цели), так и эндогенный характер. В случае, если они носят экзогенный характер их можно обоб- щить как аутсорсинг. В свою очередь, пред- назначение (смысл) элемента и подсистемы, определяющее его включенность и условия функционирования в системе, показыва- ет роль данного элемента и в значительной степени определяется экзогенно. Отсюда получаем следующую структуру элементов экономической деятельности (см. Табл. 1).

|

|

|

При этом нельзя забывать, что в осно- ве экономической деятельности всегда ле- жат экономические интересы. Таким об- разом, общая структура экономической деятельности агента включает в себя: инте- ресы, цели, функции, инструменты, ресурсы.

Табл. 1

Характер элементов экономической деятельности агента

– в повышении темпов падения реального сектора экономики. Таким образом, полу- чаем диапазон инфраструктурной функцио- нальности финансово-инвестиционной под- системы экономики. Для этого обозначим чистый темп развития производственного сектора экономики как y, воздействие финан- сово-инвестиционной системы как f , а дис- функцию как df. В этом случае, инфраструк- турная функциональность будет иметь вид:

|

|

|

(1)

Проанализируем исходя из вышеуказан- ных общеметодологических положений фи- нансово-инвестиционную подсистему эко- номики. Для начала надо определить, что она собой представляет. По нашему мнению, можно и нужно исходить из максимально ши- рокого и общепризнанного понимания дан- ной подсистемы как самоорганизующегося механизма, подчиненного определенным закономерностям и отвечающего за произ- водство, распределение, обмен и потребле- ние (инвестирование) финансовых ресур- сов. Это определение позволяет выделить совокупность функций по отношению к другим секторам и подсистемам экономики.

|

|

|

|

При реализации финансово-инвестици- онной подсистемой ресурсной функции по- казателем эффективности выступает степень обеспеченности и своевременность обе- спеченности реального сектора экономики инвестициями. Дисфункциональность про- является, в данном случае, в виде избытка инвестиционных ресурсов, получившего на- звание «голландской болезни», либо в форме их дефицита. Обозначим потребность реаль- ного сектора в финансовых ресурсах как f , а объем доступных ресурсов в соответствии с принятым в современной экономической теории обозначением как I. В условиях ста- тического анализа и допущения о равно- весном характере экономической системы должно выполняться следующее равенство:

|

I=f

(2)

называть как реальный сектор, финансово- инвестиционная подсистема реализует ин- фраструктурную и ресурсную функции. В рамках первой из них, она обслуживает де- ятельность производственного сектора, обе- спечивая цикличность и динамику взаимо- действия агентов реального сектора. В этом смысле, показателем эффективности функ- ционирования финансово-инвестиционной подсистемы выступает повышение или за- медление развития реального сектора эконо- мики. В зависимости от стадии экономиче- ского цикла инфраструктурная дисфункция финансово-инвестиционной подсистемы бу- дет менять знак: на стадии роста она заклю- чается в снижении темпов развития реаль- ного сектора экономики; на стадии кризиса

Однако, в случае если мы будем исхо- дить из принципиально неравновесного характера экономической системы, ее по- стоянной динамики, т.е. базовых постула- тов системно-эволюционного и структур- но-функционального подходов, то данное равенство (2), также как и неравенство (1) не будут иметь места в экономике. К сожа- лению, все имеющиеся эмпирические фак- ты свидетельствуют о том, что экономика неравновесна по своей природе, а равно- весие носит случайный, а не закономер- ный характер. Исходя из этого необходимо перевести вышеуказанные соотношения (1) и (2) в форму больше соответствующую реальному процессу. В этом смысле, про- цесс квантификации функциональности

или дисфункциональности финансово-ин- вестиционной подсистемы2 должен исхо- дить из установления диапазонов значений, в которых данная подсистема будет оказы- вать хотя бы нейтральное, а в оптимальном случае – положительное действие на функ- ционирование других подсистем и секто- ров экономики. Мы остановимся на данном процессе ниже, пока же логика изложения требует рассмотрения в рамках статическо- го равновесного анализа других функций финансово-инвестиционной подсистемы.

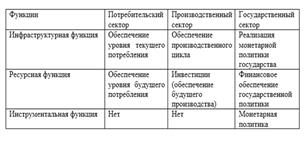

Помимо реального сектора, данная под- система обладает функциями и по отноше- нию к потребительскому сектору экономики.

Здесь сделаем специальную оговорку: мы исходим в данной статье из классического де- ления экономических агентов на фирмы, до- мохозяйства и государство. Соответственно, три максимально общих сектора экономики

– это производственный сектор, в котором основным видом агентов выступают фирмы; потребительский сектор, в котором основ- ным видом агентов выступают домохозяй- ства; государственный сектор, в котором ос-

нию, вполне достаточно, поскольку позво-

ляет выделить все необходимые отношения.

Итак, какие же функции выполняет фи- нансово-инвестиционная подсистема по отношению к потребительскому сектору?

|

|

|

новным видом агента является государство.

дальнейшего анализа как F

соответ-

Мы понимаем, что данное деление услов- но, но для первичного анализа, который мы стремимся провести в настоящей работе, его более чем достаточно. Преобладающий вид экономических агентов означает признание нами того факта, что и в реальном секторе в форме рабочей силы или индивидуальных предпринимателей могут действовать домо- хозяйства или функционировать в виде госу- дарственно-частных партерств или госкор- пораций государство; а в потребительском секторе всегда присутствуют и фирмы и го- сударство. В связи с этим, можно говорить только о преобладании определенного вида агентов, а не об исключительном функциони- ровании его в рамках сектора. В то же время для выделения функционального, либо дис- функционального характера деятельности финансово-инвестиционного сектора вы- шеозначенное обобщение, по нашему мне-

ственно3. По нашему мнению, с определен- ными оговорками, данные функции можно обозначить как ресурсную (в случае с обе- спечением будущего потребления) и инфра- структурную (в случае с обеспечением теку- щего потребления). Однако, в общем виде финансово-инвестиционная подсистема и в случае взаимодействия с реальным секто- ром экономики и в случае взаимодействия с потребительским сектором экономики обеспечивает их ресурсами. В то же время, поскольку финансовые ресурсы и инвести- ции в данной подсистеме в большей степени аккумулируются, чем создаются, можно го- ворить о том, что она выполняет обеспечи- вающую (т.е. инфраструктурную) функцию.

|

ческой теории обозначением как W. В ус- ловиях статического анализа и допущения о равновесном характере экономической системы, для реализации функции финан- сово-инвестиционной подсистемы, долж- но выполняться следующее равенство:

ний в рамках инвестиционного процесса;

- регламентация денежного потока, дви- жения финансовых ресурсов и институ- циональное оформление финансовых от- ношений в других секторах экономики (в рамках настоящей статьи речь идет о

|

(3)

реальном и потребительском секторах).

Причем, как в случае обеспечения те- кущего потребления, так и в случае буду- щего потребления, форма будет общей. В этих условиях, возникает проблема рас- пределения финансовых ресурсов меж- ду текущим потреблением и сбереже- ниями, оптимизации которого и должно быть подчинено функционирование фи- нансово-инвестиционной подсистемы.

Третьим сектором экономики, по отноше- нию к которому мы проведем анализ функ- ционирования финансово-инвестиционной подсистемы, выступает государственный сектор. В данном случае, мы можем ограни- читься кратким анализом, поскольку финан- сово-инвестиционная подсистема выступает с одной стороны элементом инфраструктуры деятельности государства (реализации госу- дарственной политики), а с другой стороны, в лице Центрального банка формирует фи- нансовые ресурсы государственной полити- ки. Тем самым, относительно государства данная подсистема также выполняет две функции: ресурсную и инфраструктурную. Отличием функционального набора финан- сово-инвестиционной подсистемы по отно- шению к государству выступает функция инструмента государственной политики. Анализируемая нами подсистема выступа- ет обязательным, а по мнению сторонни- ков монетаризма, основным инструментом государственной политики. Данную функ- цию мы обозначим как инструментальную.

В рамках реализации инструмен- тальной функции финансово-инвести- ционная подсистема, в свою очередь, реализует целый ряд более частных функций. К последним относятся:

- организация финансовых отноше-

Для ее реализации государство реа- лизует две группы методов регулиро- вания: а) направленные на управление движением финансовых ресурсов; б) на- правленные на оценку затрат и результатов.

Проведем группировку вышеприве- денных функций финансово-инвести- ционной подсистемы по отношению к реальному, потребительскому и государ- ственному секторам экономики (см. табл. 2).

Табл. 2. Функции финансово-инвестиционной

подсистемы

Полученные результаты совместим с матричной моделью Колядина-Неве- рова4. В данной модели выделяется три базовых функции: обеспечение количе- ственной стороны экономической дина- мики, обеспечение качественной стороны экономической динамики, обеспечение согласованности экономической динами- ки. Данные функции, по мнению авторов модели, принадлежат соответственно ин- вестициям, инновациям и институтам.

Представляется, что реальная финансово- инвестиционная подсистема экономики спо- собна содержать в себе все три компонента матричной модели. Собственно, инвестиции выступают одновременно результирующим

эффектом деятельности данной системы и необходимым ресурсом для ее развития. Аналогичная ситуация и с институтами – с одной стороны финансово-инвестиционная система в части правил и традиций креди- тования и заимствования, а также распре- деления финансовых и инвестиционных потоков институционализирует другие сек- тора экономики, с другой – в рамках ее са- мой обязательно действует макрорегулятор (центральный банк или резервная система), который выступает генератором институ- циональной среды подсистемы. Инновации также являются неотъемлемой частью функ- ционирования подсистемы. Во-первых, в финансовых и инвестиционных инструмен- тах регулярно появляются принципиально новые виды, т.е. инновации. Во-вторых, фи- нансово-инвестиционная подсистема при- звана реализовывать в том числе и венчурное финансирование, т.е. обеспечение каче- ственной стороны экономической динамики.

Как установлено в работе Н.П. Коля- дина и А.Н. Неверова в случае, когда хотя бы один из секторов (данные авторы рас- сматривали институциональный, инвести- ционный и инновационный) не выполняет своей функции возникает общесистемная дисфункция5. В этой связи, очевидно, что общий уровень дисфункциональности эко- номической системы подчиняется действию принципа «слабого звена», когда макси- мальная дисфункциональность по любому одному параметру приводит к максималь- ной дисфункциональности всей системы.

Это обстоятельство обуславливает огромную значимость инвестиционно- финансовой политики государства, по- скольку именно финансово-инвестици- онные потоки определяют «верхнюю и нижнюю границу гомеостатического диа- пазона функционирования важнейших под- систем и определяют их дисфункцию»6.

Таким образом, применение «матричной модели Колядина-Неверова», показывает, что можно выделить еще два вида функци-

ональности/дисфункциональности иссле- дуемой подсистемы: внутреннюю функци- ональность, внешнюю функциональность. В рамках первого критерия речь идет о со- отношении функционирования трех векто- ров (инвестиции, институты, инновации) в самой финансово-инвестиционной под- системе, т.е. соответствие либо несоответ- ствие институциональной среды, объема инвестиционных ресурсов и инновационно- го развития подсистемы. В случае с внеш- ней функциональностью, речь идет об обе- спечении или необеспечении подсистемой вышеприведенных функций (ресурсной, инфраструктурной и инструментальной) по отношению к другим секторам экономики.

Проведенное описание функционального пространства финансово-инвестиционной подсистемы позволяет установить наличие диапазоны ресурсной, инфраструктурной, инструментальной и внутренней функцио- нальности. Каждый из данных диапазонов должен включать в себя пороговые значения эффективности функционирования подси- стемы, задающие минимально необходимый и максимально допустимый параметры. Ниже минимально необходимого параме- тра функция не может быть реализована, поскольку подсистема или ее компоненты, не способны оказать положительного воз- действия на другие сектора и экономику в целом. В случае превышения максимально допустимого порогового значения, актив- ность (или пассивность) финансово-инве- стиционной системы или ее компонентов будет оказывать дополнительную нагрузку на функционирование других секторов или самой подсистемы и за счет этого тормозить их развитие. Именно финансово-инвестици- онная политика призвана обеспечить эффек- тивный переток финансовых ресурсов меж- ду различными циклами, а значит ее базовая функция выступает в эффективном процессе динамики экономической системы. Тради- ционно данная проблема обозначается как проблема ликвидности и наличия «длин-

ных» и «коротких» финансовых ресурсов.

Таким образом, подводя итог данной ста- тье можно констатировать, что оценка степе- ни дисфункциональности государственной финансово-инвестиционной политики явля- ется ключевым показателем эффективности действий государства. При этом сам расчет

может быть произведен через анализ адек- ватности системы перераспределения инве- стиционных потоков (институциональных ограничений, пространственно-временных показателей, распределения знаний и ин- формации и т.д.) в рамках конкретной нацио- нальной социально-экономической системы.

1 Литвиненко Е.С. Эффективность государства и проблема оценки дисфункциональности финансово-инве-

1 Литвиненко Е.С. Эффективность государства и проблема оценки дисфункциональности финансово-инве-

стиционной политики // Вестник Саратовского государственного социально-экономического университета.

- 2013. - № 2. - С. 147-149.

2 Мы в данном случае исходим из общего понимания квантификации в науке как возможности количествен- ного выражения (хотя бы приближенного) качественных характеристик того или иного процесса или явления путем его конкретного рассмотрения в реальности (см. напр.: Тавадян А.А. Интервалы неопределенности экономики. – М.: Наука, 2012. – С. 11). Функция и дисфункция финансово-инвестиционной подсистемы носит явно качественный характер, и поэтому ее количественное представление полностью совпадает с по- нятием «квантификация».

3 Возможно, следует отдельно выделить и еще одну, вспомогательную, функцию – функцию стабилизации потребительской корзины, которую мы выше обозначили как синергетический эффект от реализации этих двух функций. Однако, это требует самостоятельного анализа, выходящего за рамки ограниченного объема настоящей статьи. Пока же мы исходим из того, что совокупная реализация двух выделенных функций по- зволяет оптимизировать и за счет этого стабилизировать потребительскую корзину.

4 См.: Колядин Н.П., Неверов А.Н. К проблеме построения матричной модели «инвестиции-инновации-ин-

ституты» // Вестник Саратовского государственного социально-экономического университета. 2012. №1.

5 Колядин Н.П., Неверов А.Н. К проблеме построения матричной модели «инвестиции-инновации-институ-

ты» // Вестник Саратовского государственного социально-экономического университета. 2012. №1.

6 Сухарев О.С. Теоретические аспекты формирования макроэкономической политики (цели, инструменты и эффективность) //Психология и экономика. 2011. Т. 4. №2. С. 89.

© Фролов Даниил Петрович, 2013

© Фролов Даниил Петрович, 2013

Фролов Даниил петрович

(доктор экономических наук, профессор ФГАОУ ВПО «Волгоградский государственный университет» заведующий кафедрой маркетинга и рекламы,

Волгоград, Россия) E-mail: ecodev@mail.ru

Дата добавления: 2018-10-27; просмотров: 188; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!