Глава 4. ПЕРСОНАЛЬНЫЕ ФИНАНСЫ

4.1. Экономическое содержание персональных финансов

4.2. Персональные финансы в финансовой системе

4.3. Человеческий капитал как основа персональных финансов

4.4. Циклическое развитие экономики и персональные финансы

4.5. Персональные финансы и жизненный цикл индивида

4.6. Управление персональными финансами

4.7. Персональные финансы в российской экономике

4.1. Экономическое содержание персональных финансов

Персональные финансы - система формирования и использования денежных доходов отдельных индивидов в соответствии с их решениями. Индивиды принимают решения об использовании доходов на цели потребления и накопления.

Структуру персональных финансов определяют источники поступления ресурсов и направления их использования.

Как видно из рис. 4.1, источниками персональных финансов являются доходы от самостоятельной деятельности (заработная плата, предпринимательский доход), доходы от собственности (проценты, дивиденды, арендная плата). Кроме того, персональные доходы формируются за счет социальных трансфертов (пенсий, пособий), наследств, страховых выплат, грантов, чаевых.

Структура персональных финансов

┌────────────────────────────────┐ ┌─────────────────────────────────┐

|

|

|

│ Основные источники │ │ Использование ресурсов │

└────────────────────────────────┘ └─────────────────────────────────┤

/│\ /│\ │

┌────┴───┐ ┌───┴───┐ ┌────────────────────────────┐ │

┌─>│ Доходы │ │ Займы │ │ Потребление: питание, │<─┤

│ └────────┘ └───────┘ │ одежда, оплата жилья │ │

│ ┌───────────────────────────────┐ └────────────────────────────┘ │

│ │ Доходы от самостоятельной │ ┌────────────────────────────┐ │

|

|

|

│<─┤деятельности: заработная плата,│ │ Страховые взносы │<─┤

│ │ предпринимательский доход │ └────────────────────────────┘ │

│ └───────────────────────────────┘ ┌────────────────────────────┐ │

│ ┌───────────────────────────────┐ ┌────┤ Инвестиции │<─┤

│<─┤ Доходы от собственности: │ │ └────────────────────────────┘ │

│ │ проценты, дивиденды │ │ ┌────────────────────────────┐ │

│ └───────────────────────────────┘ │ │ Сбережения для покупки │ │

|

|

|

│ ┌───────────────────────────────┐ │ │ товаров длительного │<─┤

│<─┤ Выплаты по договорам │ │ │ пользования │ │

│ │ страхования │ │ └────────────────────────────┘ │

│ └───────────────────────────────┘ │ ┌────────────────────────────┐ │

│ ┌───────────────────────────────┐ │ │ Приобретение иностранной │<─┘

│<─┤ Трансферты: пенсии, пособия, │ │ │ валюты и драгоценностей │

│ │ субсидии │ │ └────────────────────────────┘

|

|

|

│ └───────────────────────────────┘ │

│ ┌───────────────────────────────┐ │

│ │ Прочие: наследства, подарки, │ │

│<─┤ гранты, стипендии, выигрыши, │ │

│ чаевые │ │

└───────────────────────────────┘ │

┌──────────────────┬─────────┴────────┬─────────────────┐

\│/ \│/ \│/ \│/

┌──────────────┐ ┌───────────────────┐ ┌─────────────┐┌───────────────────┐

│ Недвижимость │ │Вложения в уставный│ │Ценные бумаги││Банковские депозиты│

│ │ │ капитал корпораций│ │ ││ │

└──────────────┘ └───────────────────┘ └─────────────┘└───────────────────┘

Рис. 4.1

Основные направления использования персональных финансов составляют: формирование текущего потребления (расходов на приобретение продуктов питания и одежды, оплату жилья); страховые взносы; инвестиции в недвижимость, деловые предприятия, ценные бумаги, банковские депозиты; сбережения для покупки товаров длительного пользования; приобретение иностранной валюты и драгоценностей.

Персональные финансы выполняют функции распределения и перераспределения национального дохода, аккумулирования денежных ресурсов для целей персонального потребления и сбережения.

В ходе распределения национального дохода формируются персональные, общественные и корпоративные финансы. Они представлены заработной платой, личным предпринимательским доходом, прибылью корпораций. В ходе перераспределения с них выплачиваются прямые и косвенные налоги, взносы на социальное страхование, которые образуют доходы бюджетов всех уровней и внебюджетных фондов - пенсионного, медицинского, социального страхования.

Как показано на рис. 4.2, за счет указанных ресурсов выплачивается заработная плата работникам бюджетной сферы, пенсии и социальные пособия. Доходы лиц свободных профессий (писателей, художников, артистов), а также адвокатов, работников охранных предприятий, врачей частных клиник, преподавателей частных учебных заведений формируются за счет перераспределения ресурсов в сфере персональных финансов.

Персональные финансы в распределении и перераспределении

национального дохода

┌──────────────────────────────────┐

│ Национальный доход │

└┬───┬──────────────────────────┬──┘

Персональные │ │ │ Корпоративные

финансы │ │ Общественные │ финансы

┌───────┘ │ финансы └─────────────────┐

\│/ │ \│/

┌───────────────────┐ │ ┌─────────────────────────────────┐ ┌────────┐

│ Заработная плата и│ │ │ Бюджеты и внебюджетные фонды │ │ Доходы │

┌─┤предпринимательский├─ ┼>│ (прямые и косвенные налоги, │<─ ┤компаний│

│ │ доход │ │ │взносы на социальное страхование)│ └────────┘

│ └───────────────────┘ \│/└──────┬──┬───────────────────────┘

│ ┌────────────────────────┐ /│\ │ │

├─┤Доходы от собственности,├ ─ ┘ │ │

│ │ включая процентные │ │ │

│ └────────────────────────┘ │ │

│ ┌────────────────────────┐ │ │

│ │ Заработная плата │ │ │

├─┤ работников бюджетной │<─────┘ │

│ │ сферы │ │

│ └────────────────────────┘ │

│ ┌────────────────────────┐ │

├─┤ Пенсии и социальные │<────────┘

│ │ пособия │

│ └────────────────────────┘

│ ┌────────────────────────┐

└─┤ Доходы лиц свободных │

│ профессий │

└────────────────────────┘

<─ ─ ─ - Направление ресурсов

<───── - Поступления налогов и взносов на социальное страхование

Рис. 4.2

Следует отметить, что работники бюджетной сферы и лица свободных профессий являются плательщиками прямых и косвенных налогов, поступающих в бюджетную систему. В этом случае имеет место "третичное" и последующие циклы перераспределения. В реальной действительности перераспределение представляет собой единый перманентный процесс.

Персональные финансы формируются и используются под влиянием большого числа факторов. Условно их можно разделить на две группы. К первой относятся: (1) человеческий капитал, характеризуемый уровнем образования индивида и его профессиональными навыками и определяющий текущий доход; (2) макроэкономическая политика, воздействующая как на динамику национального дохода, так и на соотношение доходов в разных секторах экономики.

Вторую группу факторов составляют наследства, а также сложившийся в предшествующий долгосрочный период уровень развития конкретной страны и, соответственно, уровень жизни ее граждан.

Эти две группы можно условно охарактеризовать как "факторы истории" и "факторы современности".

Указанные факторы формирования персональных финансов приведены на рис. 4.3.

Факторы формирования персональных финансов

┌─────────────────────────────┐ ┌────────────────────────────────┐

│ Человеческий капитал, │ │ Наследства │

│определяющий уровень текущего│ │ │

└──────────────┬──────────────┘ └───────────────┬────────────────┘

│ │

└───────────>┌──────────────┐<────────────┘

│ Персональные │

│ финансы │

┌───────────>└──────────────┘<────────────┐

│ │

┌──────────────┴──────────────┐ ┌───────────────┴────────────────┐

│ Текущая макроэкономическая │ │ Исторически сложившийся уровень│

│ политика │ │ развития страны │

└─────────────────────────────┘ └────────────────────────────────┘

Рис. 4.3

В процессе своего формирования и использования персональные финансы находятся в тесном взаимодействии с государственными, муниципальными и корпоративными финансами. Их взаимосвязи принимают формы денежных потоков:

- из корпоративных денежных фондов в сферу персональных финансов (в виде заработной платы, доходов от предпринимательской деятельности и собственности);

- из сферы персональных финансов в общественный сектор (в виде прямых и косвенных налогов);

- из общественного сектора в сферу персональных финансов (в виде заработной платы работников бюджетных организаций, пенсий и пособий);

- внутри сферы персональных финансов, в частности при формировании доходов лиц, занятых индивидуальной трудовой деятельностью, и лиц свободных профессий.

4.2. Персональные финансы в финансовой системе

Персональные финансы играют особую роль в финансовой системе и характеризуются рядом черт, отличающих их от общественных (государственных и муниципальных) и корпоративных финансов:

- персональные финансы являются первичными по отношению к общественным и корпоративным финансам, поскольку решения индивидов относительно применения своих денежных сбережений и человеческого капитала обусловливают темпы экономического развития и, соответственно, условия формирования общественных и корпоративных финансов;

- персональные финансы служат базой для развития и расширения общественных и корпоративных финансов, так как доходы факторов производства - труда и капитала, формирующие добавленную стоимость, являются соответственно полностью и частично персональными;

- формирование персональных финансов, в отличие от общественных и корпоративных, происходит на всех стадиях распределения и перераспределения доходов;

- персональные финансы непосредственно определяют объем платежеспособного спроса в экономике;

- в сфере формирования персональных финансов происходит процесс трансформации персональных сбережений в инвестиции;

- персональные финансы являются главным показателем благосостояния населения.

Существенная особенность персональных финансов проявляется в распределительных и перераспределительных отношениях.

Распределение и перераспределение национального дохода является одним из сложнейших экономических процессов. Специфика данного процесса обусловлена переплетением его отдельных элементов, наличием нескольких уровней, кумулятивным характером.

В сводном виде уровни распределительных и перераспределительных отношений представлены на рис. 4.4.

Многоуровневая модель распределительных

и перераспределительных отношений в процессе формирования

персональных финансов

┌────────────────────────────────────┐

│ Распределение национального дохода │

1-й уровень │ и формирование доходов факторов ├─┐

│ производства │ │

└────────────────────────────────────┘ │

┌────────────────────────────────────┐ │

│ Распределение бюджетных ресурсов и │ │

2-й уровень │ формирование доходов работников ├─┤

│ бюджетной сферы │ │

└────────────────────────────────────┘ │

┌────────────────────────────────────┐ │

│ Территориальное перераспределение │ │

3-й уровень │бюджетных ресурсов в виде финансовой├─┤

│ помощи регионам и муниципалитетам │ │

└────────────────────────────────────┘ │

┌────────────────────────────────────┐ │

│ Перераспределение доходов между ├─┤ ┌──────────────────┐

4-й уровень │ живущим и будущими поколениями │ │ │ Персональные │

└────────────────────────────────────┘ ├──>│ финансы │

┌────────────────────────────────────┐ │ └──────────────────┘

│ Перераспределение доходов в рамках ├─┤

5-й уровень │ жизненного цикла индивида │ │

└────────────────────────────────────┘ │

┌────────────────────────────────────┐ │

│ Перераспределение доходов между │ │

6-й уровень │двумя или тремя живущими поколениями├─┤

│ одной семьи │ │

└────────────────────────────────────┘ │

┌────────────────────────────────────┐ │

7-й уровень │ Наследства ├─┤

└────────────────────────────────────┘ │

┌────────────────────────────────────┐ │

│ Изменение стоимости имущества │ │

8-й уровень │ индивидов в результате внешнего ├─┤

│ воздействия (экстерналий) │ │

└────────────────────────────────────┘ │

┌────────────────────────────────────┐ │

│ Перераспределение доходов в │ │

9-й уровень │ результате благотворительной ├─┘

│ деятельности │

└────────────────────────────────────┘

Рис. 4.4

Первым уровнем данного процесса является распределение национального дохода между факторами производства и формирование предпринимательского дохода (прибыли), заработной платы и доходов от собственности. Этот уровень можно считать основным. На нем складываются первичные финансовые отношения - отношения по поводу формирования и использования первичных доходов. Одновременно происходит образование самих этих доходов как материального воплощения финансовых отношений. В результате распределения национального дохода между факторами производства формируется важнейшая макроэкономическая пропорция между доходами труда и капитала, определяющая соотношение между потреблением и сбережением (накоплением) и тем самым обусловливающая объем инвестиций в экономической системе.

Второй уровень - формирование с помощью налоговой и бюджетной систем доходов работников бюджетной сферы (врачей, учителей, чиновников, военных и т.д.), а также государственных инвестиций. Ресурсы, образующие эти инвестиции, впоследствии поступают в частный сектор в результате правительственных закупок и строительных подрядов.

На этом же уровне одновременно с доходами работников бюджетного сектора формируются доходы лиц нематериальной сферы, не занятых на государственных и муниципальных предприятиях и в учреждениях. К этой категории граждан относятся врачи, занимающиеся частной практикой, адвокаты, преподаватели частных учебных заведений, сотрудники охранных служб и т.д.

Третий уровень - территориальное перераспределение финансовых ресурсов в форме создания бюджетных фондов помощи регионам и муниципалитетам. Средства этих фондов используются для финансовой поддержки субъектов Федерации и муниципальных образований с низкими показателями бюджетной обеспеченности - размером дохода на одного жителя. Результатом перераспределения в данном случае является выравнивание социальных выплат и гарантий по регионам страны, а следовательно, и доходов индивидов. Еще одной формой территориального перераспределения является вывоз доходов, получаемых в виде прибыли от предпринимательской деятельности и заработной платы, из регионов их получения в регионы постоянного проживания получателей.

Четвертый уровень - перераспределение доходов между живущим и будущим поколениями. Оно имеет место вследствие неравномерности распределения налогового бремени во времени. Избыточные государственные и муниципальные заимствования, осуществленные при жизни одного поколения, оборачиваются процентными платежами и, соответственно, повышенными налогами, выплачиваемыми последующими поколениями.

Пятый уровень - межвременное перераспределение доходов в рамках жизненного цикла (жизни) конкретного индивида. Оно связано с неравномерностью потребления на конкретных этапах (фазах) жизненного цикла, а также с необходимостью формирования накоплений на период утраты трудоспособности в преклонные годы.

Шестой уровень - перераспределение доходов между двумя или тремя живущими поколениями одной семьи. Оно осуществляется в форме финансовой помощи родителей детям, их семьям и внукам, а также помощи детей и внуков родителям, бабушкам и дедушкам. Такая помощь оказывается особенно ощутимой в условиях экономических кризисов.

Седьмой уровень перераспределения - наследства, оставляемые ушедшими из жизни родственниками. Однако, как показывает практика, этот вид поступлений касается в основном индивидов с высоким уровнем дохода.

Восьмой уровень - изменение стоимости имущества и финансовых активов индивидов в результате внешнего воздействия (положительных и отрицательных экстерналий). Примером такого перераспределения, а точнее говоря, аллокации (размещения) является строительство рядом с частным домом скоростной автодороги или аэродрома. Понятно, что в этих условиях цена дома снизится. Напротив, цена гостиницы, ресторана или автомобильной парковки при таком соседстве возрастет. Следует отметить, что аллокация имеет место вследствие решений, принимаемых как в общественном, так и в частном секторе.

Девятый уровень - перераспределение доходов в результате благотворительной деятельности организаций и граждан. Такие поступления играют значительную роль для наиболее бедных слоев населения, получающих помощь в виде одежды и продуктов питания. В развитых странах благотворительные фонды предоставляют гражданам гранты на образование или на разовую оплату медицинских услуг.

На практике все указанные уровни перераспределения национального дохода взаимно переплетаются и оказывают воздействие друг на друга. Их разделение возможно лишь в целях теоретического анализа.

Общественные (государственные и муниципальные) финансы формируются в результате перераспределения доходов на первых четырех уровнях; корпоративные - на первом уровне.

Персональные финансы охватывают отношения, складывающиеся на всех девяти уровнях системы перераспределения. Образование финансовых активов индивидов является конечной целью этих процессов.

Персональные финансы и объем платежеспособного спроса в экономике. В структуре персональных финансов формируются фонд текущего потребления (продуктов питания, одежды, коммунальных услуг), а также фонд потребления товаров длительного пользования. Их совокупный объем определяет индивидуальный платежеспособный спрос, являющийся одним из важнейших факторов устойчивого экономического развития.

Большое значение для формирования совокупного платежеспособного спроса имеет официальное установление минимального размера оплаты труда (МРОТ). Этот макроэкономический показатель определяет не только соотношение между средней и высокой заработной платой лиц наемного труда, но и минимальный объем спроса на основные товары и услуги. Тем самым минимальная оплата труда играет важную роль в формировании персональных финансов.

Персональные финансы и трансформация сбережений в инвестиции. Одной из важных черт развитой экономики является степень превышения дохода над текущим потреблением. В такой экономике индивиды обеспечивают за счет своих сбережений основной объем инвестиций.

Ускорение технологического развития приводит к изменению пропорций распределения дохода на потребление и сбережения и оказывает непосредственное воздействие на персональные финансы и персональные финансовые активы.

Темпы роста финансовых активов, создаваемых на базе заработной платы, в определенные периоды времени могут превышать темпы роста финансовых активов, формируемых на основе предпринимательского дохода, и наоборот. Такая динамика в существенной степени определяется долей сбережений в заработной плате.

На процесс трансформации персональных финансов в инвестиции большое влияние оказывает инфляция. Обесценение денег предопределяет неустойчивость формирования сбережений и усиливает дифференциацию индивидуальных доходов. Оно вызывает усиление имущественного неравенства, поскольку в первую очередь приводит к обесценению заработных плат, пенсий и пособий. Их получатели в меньшей степени способны использовать меры хеджирования своих финансовых активов против инфляции. Кроме того, они обладают ограниченными возможностями воздействия на индексацию своих доходов.

Воздействие инфляции на сбережения и инвестиции в значительной степени зависит от особенностей макроэкономической ситуации в конкретной стране и методов проведения стабилизационной политики. Эти обстоятельства в конечном счете предопределяют воздействие инфляции и мер по ее снижению на формирование персональных финансов.

Формирование персональных накоплений и их максимально прибыльное использование являются одной из главных функций персональных финансов.

Персональные финансы как показатель благосостояния населения. Благосостояние населения определяется не только общим объемом накопленных в стране персональных финансовых активов, но и степенью дифференциации персональных финансов.

Общепринятым в экономической теории является положение о позитивном воздействии снижения неравенства в доходах на экономическое развитие. Оно подтверждается опытом большого числа стран.

Действительно, низкий уровень персональных финансов индивидов, работающих по найму, и, соответственно, недостаточность потребления ими товаров и услуг предопределяют стагнацию национального производства. Лица, получающие низкие доходы от предпринимательской деятельности, оказываются не в состоянии инвестировать в развитие бизнеса. Напротив, при относительно равномерном распределении доходов появляются возможности как для увеличения платежеспособного спроса, так и для роста инвестиций в национальную экономику.

Выравнивание индивидуальных доходов как в развитых, так и в развивающихся странах достигается за счет высоких темпов экономического роста, увеличения инвестиций, снижения инфляции. Эти переменные предопределяют динамику как потребления, так и накопления. Они обусловливают не только объем платежеспособного спроса в текущем периоде, но и темпы его увеличения в будущем. Тем самым достигается устойчивый рост персональных доходов, в том числе работников бюджетной сферы. Эти процессы определяют интенсивность формирования персональных финансов и масштабы операций с персональными финансовыми активами.

4.3. Человеческий капитал как основа персональных финансов

Персональные финансы являются результирующим показателем самостоятельной деятельности конкретного человека. В ходе этой деятельности реализуется его человеческий капитал - совокупность знаний, навыков, умений, личных способностей к той или иной деятельности.

В формировании человеческого капитала заинтересовано все общество, поскольку в современных условиях он составляет главный резерв развития. Повышение уровня знаний, способностей и навыков конкретного индивида является обязательным условием максимизации его доходов. Последствия реализации возможностей человека в сфере формирования его доходов оказываются позитивными для развития экономики в целом, а выплачиваемые конкретным индивидом прямые и косвенные налоги формируют доходную часть государственных и муниципальных финансов.

В настоящее время в экономической литературе нет единства мнений по поводу трактовки человеческого капитала.

Однако, несмотря на различие мнений, практически все исследователи сходятся во мнении, что его основу составляет получение знаний, т.е. образование. Общий вклад образования в увеличение будущих доходов индивида составляет до 75 - 80%. В рамках данного подхода человеческий капитал определяется как сумма инвестиций, вложенных в образование и профессиональное совершенствование конкретного человека. Это позволяет достаточно легко разработать алгоритм количественной оценки человеческого капитала, определять эффективность капиталовложений в образование и здравоохранение.

Однако в образовании человеческого капитала большую роль играет субъективный фактор. Люди, получившие одинаковое образование и обладающие одной и той же информацией, способны использовать потенциальные возможности с разной эффективностью. Соответственно, процессы формирования их персональных финансов будут протекать по-разному. В данном случае дополнительными факторами получаемого индивидами персонального дохода помимо знаний и профессиональных навыков оказываются мотивация к трудовой деятельности, личные качества, случайные факторы.

Финансовый потенциал индивида определяется не только образованием и профессиональной подготовкой, но и собственными усилиями. Кроме того, на финансовый потенциал определенное влияние оказывают внешние факторы. Это особенно остро проявляется в периоды экономических кризисов.

Человеческий капитал является основой формирования финансовых активов индивида. Особенности взаимодействия динамики человеческого капитала и финансовых активов показаны на рис. 4.5. Снижение человеческого капитала обусловливается уменьшением трудоспособности человека. Сокращение финансовых активов индивида связано с их использованием на текущее потребление.

Динамика человеческого капитала и финансовых активов

в совокупном богатстве индивида

в течение его жизненного цикла

Рис. 4.5

Персональные финансы формируются под воздействием человеческого капитала, являющегося их объективной основой. Но с другой стороны, персональные финансы оказывают активное влияние на человеческий капитал конкретного индивида.

Следует выделить два направления такого влияния. Во-первых, перераспределение финансовых ресурсов семьи в пользу детей является условием получения ими образования, составляющего важную часть их человеческого капитала. Во-вторых, собственные затраты на дополнительное образование и профессиональную переподготовку индивида, находящегося в трудоспособном возрасте, увеличивают его человеческий капитал и обусловливают рост персонального дохода.

4.4. Циклическое развитие экономики и персональные финансы

Формирование и использование персональных финансов на протяжении жизненного цикла индивида происходит под воздействием долгосрочных (кондратьевских) и среднесрочных волн (циклов) экономической конъюнктуры. В соответствии с концепцией Н.Д. Кондратьева в основе долгосрочного экономического развития лежит появление новых, передовых технологий. Так, наиболее значимые, длинные волны мировой конъюнктуры сформировались в результате появления железнодорожного транспорта, автомобилестроения, самолетостроения, компьютеризации. Каждая из волн, связанных с развитием этих отраслей, давала стимулы для общей структурной перестройки всей экономической системы, в том числе увеличения масштабов персональных накоплений и роста благосостояния индивидов.

Существуют три основных варианта сочетания долгосрочного экономического цикла и жизненного цикла конкретного индивида: (1) пик кондратьевской волны (большого цикла протяженностью до 50 - 52 лет) совпадает с моментом достижения индивидом нетрудоспособного возраста; (2) период выхода индивида на пенсию приходится на повышательную фазу кондратьевской волны; (3) период выхода индивида на пенсию совпадает с понижательной фазой кондратьевской волны. Эти варианты предопределяют особенности формирования и использования персональных финансов, проявляющиеся в каждом из этих вариантов.

На рис. 4.6 сопоставлены кондратьевская волна (верхняя часть схемы) и жизненный цикл индивида (нижняя часть схемы). Предполагается, что волна начинается в год (n) и продолжается до года (n + 50), т.е. составляет 50 лет. Выход индивида на пенсию в год (n + 25) совпадает с пиком большой волны, т.е. со сменой повышательной фазы на понижательную.

Сочетание пика длинной (кондратьевской) волны конъюнктуры

и момента выхода индивида на пенсию

Рис. 4.6

Рост номинальной и реальной заработной платы и высокая ставка процента предопределяют стабильность персональных доходов. Индивид получает возможность сформировать сбережения, позволяющие ему поддерживать приемлемый уровень потребления, а также оставить наследство. Поэтому график его потребления в постпенсионный период представлен относительно пологой линией. При рассматриваемом варианте совпадения повышательной фазы большой волны и жизненного цикла формируются наибольшие наследства. Накопленное в течение жизни богатство не полностью потребляется самим индивидом и переходит к последующему поколению.

На рис. 4.7 представлен вариант, когда момент выхода индивида на пенсию совпадает с серединой повышательной фазы длинной (кондратьевской) волны.

Сочетание повышательной фазы длинной (кондратьевской) волны

конъюнктуры и момента выхода индивида на пенсию

Рис. 4.7

В данном случае индивид оказывается не в состоянии сформировать достаточный объем сбережений для поддержания своего потребления после выхода на пенсию. Это предопределяет значительное снижение его потребления в постпенсионный период. Тем не менее собственных сбережений может быть достаточно для поддержания текущего потребления, и не потребуется целевая помощь государства. Индивиды, вышедшие на пенсию в середине кондратьевской волны, не смогут оставить значительных наследств, поскольку вынуждены будут при жизни использовать свои накопления. Однако фактором поддержки их благосостояния станет хорошая конъюнктура фондового рынка. Они смогут получать дивиденды и реализовывать свои активы по высоким ценам.

На рис. 4.8 представлен вариант, при котором достижение индивидом нетрудоспособного возраста совпадает с понижательной фазой кондратьевской волны.

Сочетание понижательной фазы длинной (кондратьевской) волны

конъюнктуры и момента выхода индивида на пенсию

Рис. 4.8

По мере развития тенденции к снижению реальных доходов и падения процентной ставки уменьшаются возможности формирования индивидуальных сбережений. При определенных условиях может происходить снижение текущего потребления. Нехватка персональных сбережений предопределяет резкое снижение текущего потребления в постпенсионный период - наибольшее из всех рассматриваемых вариантов. Поэтому линия графика потребления сильно наклонена.

Совпадение периода выхода на пенсию с понижательной фазой большой волны - наиболее неблагоприятный для индивида случай. Именно при этом варианте будет иметь место интенсивное использование персональных финансов, т.е. реализация ранее накопленных индивидами персональных финансовых активов для поддержания сложившегося уровня потребления. Кроме того, в такой ситуации могут потребоваться государственные дотации пенсионной системе. Причем потребность в дотациях может сохраняться в течение длительного периода и быть особенно острой в годы сочетания понижательной фазы длинной (кондратьевской) волны с депрессиями, протекающими в рамках среднесрочных циклов. Именно в такие моменты потребность в социальных расходах сочетается с необходимостью уменьшения налогового бремени на хозяйствующих субъектов и, как следствие, снижения сбора налогов в бюджеты всех уровней.

Недостаточность персональных сбережений и государственных дотаций на медицинское обслуживание лиц, достигших нетрудоспособного возраста в период понижательной фазы длинной (кондратьевской) волны, может предопределять сокращение жизни индивидов.

При совпадении во времени понижательных фаз больших циклов с жизненными циклами конкретных индивидов, в частности с периодом выхода на пенсию, индивиды сталкиваются с риском, который не может быть застрахован индивидуально. В этих ситуациях страхование риска должно осуществляться в рамках обязательного социального страхования. Именно такое страхование позволяет создавать долгосрочные страховые резервы, которые могли бы использоваться в случае острой потребности в денежных ресурсах. Это позволяет обеспечивать в перспективе приемлемый уровень жизни индивидов и освободить государственный бюджет от необходимости предоставления дотаций пенсионной системе в периоды понижательной фазы больших циклов конъюнктуры.

Наряду с большими циклами (до 50 - 55 лет) современная экономика характеризуется среднесрочными циклическими колебаниями (от 5 до 7 лет). Как отмечал Н.Д. Кондратьев: "Большие циклы экономической конъюнктуры выявляются в том же едином процессе динамики экономического развития, в котором выявляются и средние циклы с их фазами подъема, кризиса и депрессии. Средние циклы поэтому как бы нанизываются на волны больших циклов. Но если это так, то ясно, что характер фазы большого цикла, на которую приходятся данные средние циклы, не может не отражаться на ходе средних циклов. Действительно, если мы возьмем средние циклы, падающие на понижательный период большого цикла, то очевидно, что все повышательные тенденции элементов, участвующих в средних циклах, будут ослабляться, а все понижательные тенденции их будут усиливаться общей понижательной волной большого цикла. Если, наоборот, мы возьмем средние циклы, падающие на повышательный период большого цикла, то будем наблюдать обратную картину" <1>.

--------------------------------

<1> Кондратьев Н.Д. Большие циклы конъюнктуры и теория предвидения. М., 2002. С. 379.

Среднесрочные циклические колебания представляют собой важный фактор формирования персональных финансов. Они предопределяют изменения на конкретных фазах среднесрочного цикла в доходах индивидов, получаемых как от собственной трудовой деятельности, так и от собственности.

Схема среднесрочных циклических колебаний представлена на рис. 4.9. Направление, отмеченное на указанном рисунке двумя штриховыми линиями, совпадает с направлением длинного цикла конъюнктуры. Пики и падения ВВП в ходе среднесрочных циклов укладываются в общую тенденцию долгосрочного цикла, который может трактоваться как малые колебания внутри больших колебаний.

Среднесрочный хозяйственный цикл

Рис. 4.9

На фазе среднесрочного циклического подъема происходит увеличение спроса на услуги труда со стороны предпринимателей и, как следствие, рост персональных доходов от трудовой деятельности. Одновременно повышение прибылей корпораций обусловливает увеличение дивидендов, выплачиваемых владельцам акций. Возрастание процентных ставок означает дополнительные доходы держателей банковских депозитов. При циклическом спаде доходы от трудовой деятельности, а также доходы владельцев акций и держателей банковских депозитов снижаются. Однако возрастает доходность вложений в недвижимость. В развитой рыночной экономике относительную устойчивость на фазах среднесрочного цикла демонстрируют акции предприятий коммунальной сферы.

В мировой экономической науке и практике используются два конкурирующих подхода к макроэкономической политике в отношении среднесрочных циклических колебаний. Первый подход исходит из необходимости сглаживания конъюнктурных колебаний с помощью бюджетной политики. Он предполагает обеспечение бюджетного профицита и накопление правительством финансовых резервов в периоды среднесрочных циклических подъемов и допущение дефицита в периоды депрессий. Предполагается, что рост государственного потребления увеличит инвестиционную активность в экономике и будет способствовать преодолению кризисных явлений. В рамках данного подхода также предполагается проведение антициклической налоговой политики - увеличение налоговых ставок на фазе подъема и их снижение в условиях депрессии.

Второй подход в рамках макроэкономической политики в отношении среднесрочных циклических колебаний состоит в том, что экономика сама способна абсорбировать конъюнктурные шоки благодаря встроенным стабилизаторам. К основным из них относятся выплаты пособий по безработице и прогрессивная шкала налогообложения. Увеличение количества безработных в условиях экономического кризиса обусловливает рост выплат пособий по безработице. Объем этих средств поддерживает общий эффективный спрос в экономике и предотвращает падение промышленного и сельскохозяйственного производства.

Аналогичную роль играет прогрессивная шкала подоходного налога. При падении дохода индивид попадает в категорию налогоплательщиков, выплачивающих налог по более низкой ставке. Это означает, что относительно увеличивается индивидуальный располагаемый доход. Его использование на цели личного потребления поддерживает эффективный спрос в условиях циклического кризиса.

Среднесрочная циклическая динамика предопределяет колебания персональных накоплений. Однако риск таких колебаний является страхуемым. Основной мерой снижения этого риска является диверсификация персонального инвестиционного портфеля, обеспечение его устойчивости на протяжении экономического цикла. Эта задача решается путем вложений определенного объема ресурсов в недвижимость, ипотечные бумаги, государственные облигации.

4.5. Персональные финансы и жизненный цикл индивида

Формирование и использование персональных финансов определяется не только цикличностью экономической конъюнктуры, но и жизненным циклом самого индивида. В течение жизни индивид формирует фонд персонального накопления (сбережения) и потребления. Формирование таких фондов происходит за счет персонального текущего дохода каждого индивида и совокупного богатства, накопленного индивидом. Богатство индивида (т.е. его активы) может быть определено из уравнения:

,

,

где W - богатство индивида в периоде t и (t + 1);  - процентная ставка в периоде t;

- процентная ставка в периоде t;  - доход индивида в периоде t;

- доход индивида в периоде t;  - потребление индивида в периоде t.

- потребление индивида в периоде t.

Из этого уравнения видно, что накопление богатства индивида обусловливается его активами, сформированными в предшествующий период, текущим доходом, ставкой процента на активы, текущим потреблением. Кроме того, в его состав входят активы, созданные за счет сбережений самого индивида и приносящие доход; имущество, не приносящее процентный доход; унаследованное имущество.

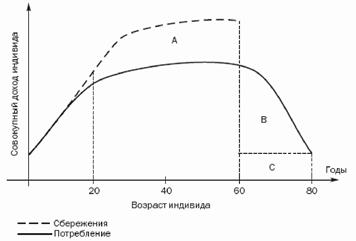

На рис. 4.10 приведен график потребления и сбережений индивида в течение его жизненного цикла как составных частей используемого совокупного дохода.

Потребление и сбережения в течение жизненного цикла

индивида

Рис. 4.10

Потребление индивида растет с момента его рождения за счет перераспределения в его пользу части семейного дохода и продолжается до достижения среднего возраста. Оно стабилизируется в возрасте от 40 до 60 лет. В предпенсионном возрасте потребление постепенно снижается. Меняется его структура. Уменьшается потребление продовольствия и одежды, возрастают покупки лекарств.

Сбережения индивида начинают формироваться с началом трудовой деятельности. Это является определенным упрощением. На практике накопления начинают формироваться раньше - за счет подарков родственников и наследств. Предполагается, что сбережения растут постоянным темпом, хотя в реальности они подвержены колебаниям, отражающим изменения конъюнктуры на фазах экономического цикла. Формирование сбережений, как правило, заканчивается с достижением нетрудоспособного возраста и выходом на пенсию. Однако и в указанный период они могут продолжаться за счет экономии на потреблении, а также дополнительных (помимо пенсии) доходов.

Первой закономерностью сбережений и, соответственно, формирования персональных финансов следует считать формирование финансовых активов в трудоспособном возрасте и их сокращение из-за постепенной продажи в пенсионном возрасте индивида. Второй закономерностью формирования сбережений можно считать определенное соотношение между суммой финансовых активов, накопленных в трудоспособном возрасте, и их суммой, реализованной после выхода индивида на пенсию. На рис. 4.10 их величины соответствуют площадям A и B, между которыми должно обеспечиваться соотношение A >= B. При указанном соотношении индивид обеспечен финансовыми активами на весь послепенсионный период жизненного цикла. При этом предполагается, что пенсионная страховка, по которой выплачивается страховое обеспечение в виде пенсии, также является формой финансового актива индивида. Это правомерно на том основании, что добровольное пенсионное страхование обычно осуществляется на период дожития.

Площадь C соответствует величине оставляемого индивидом наследства. Это связано с тем, что накопление и передача наследства являются одним из мотивов сбережения в течение жизненного цикла. Кроме того, индивид, как правило, не реализует при жизни все свое имущество (активы). Часть его он продолжает использовать в течение всего срока жизни. Это относится, в частности, к квартирам и загородным домам.

Однако следует учитывать, что у лиц с низким доходом и незначительными сбережениями, накопленными в течение жизненного цикла, величина C = 0, а B < A. В таких условиях резко проявляется проблема старческой бедности. Она может решаться за счет государственных трансфертов, а также за счет перераспределения между поколениями (помощи родственников).

График, представленный на рис. 4.10, отражает динамику дохода, потребления и сбережений. Однако в нем не учтены изменения в совокупном богатстве (имуществе) индивида. Дело в том, что в течение жизненного цикла индивиды получают ипотечные, потребительские и прочие кредиты. Поэтому на определенных этапах жизни их чистое богатство, определяемое как разность совокупного богатства (имущества, включая финансовые активы) и задолженности по кредитам, может быть отрицательным. Следует также учитывать, что индивиды, как правило, прибегают к кредитам в начале самостоятельной жизни, приступая к трудовой деятельности.

На рис. 4.11 представлен график динамики чистого богатства индивида в течение его жизненного цикла. Предполагается, что в возрасте от 20 до 36 лет чистое богатство индивида отрицательно вследствие полученных ипотечных и потребительских кредитов. Эти кредиты и проценты по ним погашаются за счет превышения дохода индивида над его текущим потреблением. Рост чистого богатства индивида происходит в период его жизни между 40 и 60 годами. В пенсионный период происходит снижение богатства, т.е. осуществляется продажа активов в целях поддержания определенного уровня потребления.

Динамика чистого богатства индивида

в течение жизненного цикла

Рис. 4.11

Однако возможен вариант, при котором не происходит снижения богатства индивида при достижении им преклонного возраста. Богатство индивида переходит его наследникам. В данном случае основу богатства последующего поколения составляет имущество, накопленное предшествующим поколением.

Выявленные закономерности в динамике персональных финансов являются основой для управления ими.

4.6. Управление персональными финансами

Управление персональными финансами представляет собой деятельность индивида по регулированию потоков денежных доходов для максимизации персонального богатства.

Целями управления персональными финансами являются формирование человеческого капитала конкретного индивида, реализация персонального финансового потенциала, максимизация доходности персональных финансовых активов, рациональное осуществление текущих расходов, формирование сбережений, управление социальными и финансовыми рисками.

Основные принципы управления персональными финансами:

- самостоятельность принятия управленческих решений на основе действующих правовых норм;

- персональная материальная ответственность за принимаемые решения;

- экономическая обоснованность привлечения займов и согласование затрат на их погашение с потоком будущих доходов;

- рациональность расходов;

- формирование сбережений в качестве средства защиты от социальных и финансовых рисков;

- персональный финансовый контроль для обеспечения финансовой устойчивости и предотвращения персонального банкротства.

Основными направлениями управления персональными финансами являются:

- формирование человеческого капитала, в частности путем получения образования и последующего повышения профессиональной квалификации;

- рациональное привлечение заемных ресурсов;

- управление налоговыми платежами;

- оптимизация расходов на текущее потребление;

- формирование персональных сбережений;

- трансформация персональных сбережений в инвестиции и максимизация их доходности;

- риск-менеджмент персональных инвестиций;

- медицинское страхование;

- пенсионное страхование и формирование пенсионных накоплений;

- персональное страхование имущества и жизни.

Управление в сфере персональных финансов характеризуется существенными особенностями. Во-первых, существенна специфика управления персональными финансами на конкретных этапах жизненного цикла индивида. Во-вторых, персональные финансы подвержены сложному набору персональных, имущественных, инвестиционных и социальных рисков. В-третьих, управление в сфере персональных финансов направлено на решение противоречивой задачи - нахождение оптимального сочетания текущего потребления и сбережений.

На первом этапе жизненного цикла индивида благодаря получению образования и первоначальных профессиональных навыков происходит формирование человеческого капитала конкретного индивида. Поэтому задачей управления персональными финансами на данном этапе является мобилизация финансовых ресурсов для оплаты образования. Управление персональными финансами на втором этапе жизненного цикла, связанного с трудовой деятельностью индивида, состоит в максимизации доходности персонального финансового потенциала, формировании сбережений и персонального инвестиционного портфеля. Управление персональными финансами на третьем, постпенсионном этапе жизненного цикла индивида состоит в максимизации доходности при реализации ранее накопленных активов в целях поддержания текущего потребления.

Индивиды сталкиваются со сложной системой рисков (рис. 4.12). В частности, с такими персональными рисками, как утрата дохода, здоровья и имущества, а также с финансовыми рисками. Решения о страховании основной части рисков индивиды принимают самостоятельно. Часть рисков, называемых социальными (утрата заработка вследствие временной нетрудоспособности, профессионального заболевания, безработицы; потеря дохода в преклонном возрасте), страхуются по закону и относятся к сфере обязательного социального страхования. Наличие социальных рисков предопределяет необходимость управления персональным медицинским, социальным и пенсионным страхованием. Кроме того, обязательным является страхование гражданской ответственности автовладельцев. В данном случае осуществляется страхование риска нанесения ущерба третьим лицам. Существенной спецификой отличается риск-менеджмент персональных инвестиций, имеющий своей задачей достижение оптимального соотношения финансовых рисков и доходности.

Персональные риски и стратегии их минимизации

┌─────────────────┐ ┌───────────────┐

┌───┤ Утраты здоровья ├───┐ ┌──┤ Стратегия │

│ └─────────────────┘ │ │ │самострахования│

│ ┌─────────────────┐ │ │ └───────────────┘

├───┤ Утраты дохода ├───┤ │

│ └─────────────────┘ │ │ ┌───────────────┐

┌────────────────────┐ │ ┌─────────────────┐ │ │ │ Стратегия │

│ Персональные риски ├───┼───┤ Финансовых ├───┼───┤ │ добровольного │

└────────────────────┘ │ │ инвестиций │ │ │ │ страхования │

│ └─────────────────┘ │ │ └───────────────┘

│ ┌─────────────────┐ │ │

├───┤ Имущественные ├───┤ │

│ └─────────────────┘ │ │ ┌───────────────┐

│ ┌─────────────────┐ │ │ │ Стратегия │

└───┤ Нанесение вреда ├───┘ └──┤ обязательного │

│ третьим лицам │ │ страхования │

└─────────────────┘ └───────────────┘

Рис. 4.12

Алгоритм управления персональными рисками включает оценку рисков, выбор стратегии их минимизации и методов страхования. Стратегиями минимизации рисков в сфере персональных финансов являются самострахование, добровольное и обязательное страхование. В оценке персональных рисков и выборе стратегии их минимизации участвуют как сами индивиды, так и государство. Методами страхования являются создание фондов на непредвиденные расходы и заключение договоров со страховщиками.

В процессе управления персональными финансами индивид должен находить решения взаимно противоречивых задач. Это связано, например, с тем, что увеличение текущих затрат приводит к снижению сбережений и подрывает долгосрочную финансовую устойчивость. И напротив, повышение нормы сбережений вызывает сокращение текущего потребления. Привлечение кредитов способно увеличить текущее потребление, которое неизбежно снижается в последующем за счет выплаты процентов по кредитам.

К методам управления персональными финансами относятся финансовый учет, финансовое планирование, финансовый анализ, самоконтроль индивидов за текущими расходами и формированием сбережений.

Каждый из указанных выше методов реализуется на практике благодаря конкретным инструментам. Так, инструментами финансового учета являются разработка и ведение персонального плана счетов доходов, расходов, инвестиций, кредитов, процентных платежей. Чем больше детализация планов счетов, тем более точную информацию можно получить из анализа собранных данных.

Финансовое планирование в сфере персональных финансов осуществляется с использованием таких инструментов, как баланс активов и пассивов индивида; план-прогноз реализации финансовых целей, например на трехлетний период; персональный бюджет.

Инструментами финансового анализа, используемыми в сфере персональных финансов, являются определение коэффициента задолженности и коэффициента ликвидности, расчет индивидуального потребительского индекса и его сопоставление с индексом потребительских цен, а также сопоставление альтернативных форм получения кредитов и заключения договоров страхования (табл. 4.1).

Таблица 4.1. Баланс активов и пассивов индивида

| Активы | Пассивы | ||

| 1 | Счета в кредитных учреждениях (сберегательные, срочные, до востребования) | 1 | Ипотека |

| 2 | Депозитные сертификаты | 2 | Банковский кредит |

| 3 | Государственные облигации | 3 | Потребительский кредит |

| 4 | Корпоративные облигации | 4 | Образовательный кредит |

| 5 | Иностранные облигации | 5 | Использованные лимиты по кредитным картам |

| 6 | Акции | ||

| 7 | Вложения в паевые фонды | ||

| 8 | Пенсионные счета | ||

| 9 | Страхование жизни | ||

| 10 | Трасты | ||

| 11 | Прочие финансовые активы, включая роялти и фьючерсные контракты | ||

| 12 | Недвижимость, включая приобретенную в инвестиционных целях | ||

| 13 | Доли в капитале компаний | ||

| 14 | Предметы искусства и антиквариат | ||

| 15 | Предметы длительного пользования (автомобили, мебель, яхты, катера) | ||

| Итого активов | Итого пассивов | ||

| Чистое богатство |

Процесс управления персональными финансами должен начинаться с разработки и ведения персонального плана счетов доходов, расходов, имущества и инвестиций. При этом основными статьями учета в этой сфере являются текущие доходы, налоги, текущие расходы (по отдельным подстатьям - питание, оплата жилья, одежда и обувь, транспорт, содержание автомобиля, выплата страховых взносов), средства на счетах в кредитных учреждениях, вложения в ценные бумаги, недвижимость, страховка, кредиты полученные, в том числе потребительские.

Регулярное разнесение доходов и расходов по вышеуказанным статьям учета позволяет составлять баланс активов и пассивов индивида как основной документ управления персональными финансами.

Основной целью составления баланса является определение величины чистого богатства. Положительная величина персонального чистого богатства свидетельствует об относительно устойчивом финансовом положении индивида и обеспеченности привлеченных им кредитов. И напротив, отрицательная величина персонального чистого богатства указывает на потенциальную угрозу персонального банкротства и предполагает принятие мер по увеличению сбережений и повышению эффективности инвестиций.

Динамика персонального чистого богатства индивида означает изменения в его финансовой позиции. Она может характеризоваться двумя основными показателями: (1) коэффициент задолженности - отношение совокупных пассивов к чистому богатству; (2) коэффициент ликвидности - отношение ликвидных активов к текущим обязательствам.

На протяжении жизненного цикла индивида коэффициент задолженности значительно меняется. Он способен возрастать в период обучения вследствие получения образовательного кредита, а также в начале самостоятельной трудовой деятельности вследствие привлечения ипотечного и потребительского кредитов. В зрелом возрасте (40 - 50 лет) указанный коэффициент обычно проявляет тенденцию к снижению.

Важнейшая задача управления персональными финансами состоит в обеспечении снижения коэффициента задолженности до величины меньше единицы в предпенсионный период. Устойчивость финансовой позиции индивида предполагает обеспечение положительной величины чистого богатства при достижении пенсионного возраста.

Корректный расчет коэффициента ликвидности предполагает определение ликвидных активов индивида. К таким активам относятся банковские счета, в том числе до востребования, срочные, сберегательные, а также наличные средства.

Центральным элементом управления персональными финансами является бюджетный процесс. В сфере персональных финансов бюджетный процесс имеет существенные особенности, отличающие его от аналогичных процессов в других звеньях финансовой системы. Он включает четыре стадии: анализ финансовой позиции индивида, разработка плана-прогноза реализации финансовых целей индивида, составление персонального бюджета, контроль за осуществлением запланированных доходов и расходов.

Первой стадией бюджетного процесса в области персональных финансов следует считать анализ финансовой позиции индивида. Такой анализ предопределяет основные цели реализации индивидуального бюджета. Отрицательное чистое богатство предполагает разработку мер по снижению обязательств, прежде всего за счет сокращения переменных расходов. В качестве меры по стабилизации финансовой позиции может быть предложена оптимизация инвестиционного портфеля, обеспечивающая повышение его доходности.

На второй стадии бюджетного процесса осуществляется разработка плана-прогноза реализации финансовых целей индивида на трехлетний период (табл. 4.2). Он является инструментом среднесрочного планирования в сфере персональных финансов. Его назначение - разделение по времени значительных финансовых затрат. Это позволяет обеспечивать эффективное использование собственных ресурсов и оптимизировать привлечение заемных средств.

Таблица 4.2. План-прогноз реализации

финансовых целей индивида на трехлетний период

| Цели | 1-й год | 2-й год | 3-й год |

| Погашение ранее полученного банковского кредита на покупку мебели | X | ||

| Отдых | X | ||

| Покупка автомобиля | X | ||

| Обустройство загородного дома | X | ||

| Оплата обучения детей в высшем учебном заведении | X | ||

| Ремонт квартиры | X |

К финансовым целям индивидов могут относиться получение образования, погашение ранее полученного банковского кредита, крупные покупки, например мебели или автомобиля, а также отдых.

Третья стадия бюджетного процесса в сфере персональных финансов связана с составлением персонального бюджета на планируемый период (табл. 4.3). Цель его разработки - необходимая детализация индивидуальных доходов и расходов для обеспечения контроля за притоком средств и их оттоком (затратами). Это позволяет избежать кассовых разрывов - временную нехватку средств в результате больших расходов и запаздывания доходных поступлений. Наличие персонального бюджета позволяет осуществлять расходы таким образом, чтобы избегать потребности в краткосрочных заимствованиях, связанных с выплатой процентов.

Таблица 4.3. Персональный бюджет

| Статьи доходов и расходов | Доходы | Расходы |

| Текущие доходы | ||

| Заработная плата | X | |

| Дополнительный заработок | X | |

| Инвестиционные поступления | ||

| Проценты по вкладам | X | |

| Дивиденды | X | |

| Облигации погашенные | X | |

| Акции реализованные | X | |

| Расходы постоянные | ||

| Питание | X | |

| Оплата жилья и коммунальных услуг | X | |

| Телефон | X | |

| Проезд на транспорте | X | |

| Страховые взносы | X | |

| Выплата процентов по кредиту | X | |

| Содержание и использование автомобиля | X | |

| Расходы переменные | ||

| Одежда | X | |

| Платное медицинское обслуживание | X | |

| Отдых | X | |

| Подарки | X | |

| Личные расходы | X | |

| Помощь родственникам | X | |

| Инвестиции | ||

| Приобретение акций и облигаций | X | |

| Покупка недвижимости | X | |

| Увеличение средств на банковских счетах | X | |

| Увеличение наличности | X | |

| Профицит (дефицит) |

В зависимости от масштабов персонального имущества могут составляться ежемесячные, квартальные, годовые персональные бюджеты.

Возникающий профицит может быть использован на увеличение сбережений. Источниками покрытия дефицита являются сокращение текущих затрат, снижение объема инвестиций, привлечение краткосрочного кредита.

Состав включаемых в персональные бюджеты статей доходов и расходов зависит от возраста индивидов, а также от численности семьи. В доходах индивидов молодого возраста, как правило, присутствует лишь одна доходная статья - заработная плата. Индивиды среднего и предпенсионного возраста получают часть доходов от использования собственности в виде дивидендов, процентов по банковским вкладам или платы за сданное в аренду имущество. В расходах индивидов молодого возраста значительную долю составляют затраты на обучение и развлечения. У пожилых людей велика доля расходов на рекреационные цели. С возрастом увеличивается доля средств, направляемых индивидами на сбережения, в том числе на случай непредвиденных обстоятельств.

Принцип реалистичности персонального бюджета предполагает учет в составе доходов лишь средств, получение которых предусмотрено заключенными договорами, в том числе трудовыми. Включение в персональный бюджет дополнительных доходов должно основываться на их предварительном анализе и учете в минимальном объеме.

Планируемые расходы персонального бюджета целесообразно подразделять на постоянные и переменные. Это позволяет обеспечивать точный учет расходов и облегчает поиск финансовых резервов. Кроме того, такая классификация обеспечивает необходимую гибкость при осуществлении затрат.

Относительно постоянными расходами являются оплата жилья, питания, коммунальные платежи, выплаты процентов по займам, страховые взносы, ежемесячные проездные билеты, плата за телефон.

К переменным расходам относятся покупка одежды, обуви и платные медицинские услуги. Эти расходы могут составлять 60 - 70% совокупных затрат индивидов. Трудности их расчетов связаны с изменениями индекса потребительских цен. Как известно, данный индекс определяется статистическими органами по большой группе товаров массового потребления. Однако структура потребления конкретного индивида имеет свои характерные особенности. Поэтому для точной оценки инфляции каждому индивиду, планирующему свои переменные расходы, целесообразно рассчитывать индивидуальный потребительский индекс. Цель такого расчета - точный учет влияния инфляции на персональные расходы.

Для расчета индивидуального потребительского индекса, во-первых, следует составить перечень обычно потребляемых продуктов питания, предметов повседневной необходимости, одежды, обуви, транспортных расходов. Во-вторых, необходимо определить цены этих товаров и услуг в базовом периоде. В-третьих, предстоит выявить текущие цены этой товарной группы и рассчитать общую величину текущих расходов. Разность от деления суммы расходов в текущем периоде и суммы расходов в базовом периоде дает величину индивидуального потребительского индекса. Он является показателем индивидуальной стоимости жизни.

Сопоставление индивидуального потребительского индекса с официально публикуемым индексом потребительских цен позволяет выявить влияние инфляции на индивидуальные расходы.

Четвертой стадией бюджетного процесса в сфере персональных финансов является контроль за осуществлением запланированных расходов. На этой стадии непредвиденные изменения в доходах согласовываются с постоянными и переменными расходами. Рост инфляции приводит к сужению "горизонта планирования", требует принятия оперативных решений по корректировке индивидуальных расходов.

Важным элементом контроля за осуществлением запланированных расходов является управление наличностью. Оно включает регулирование потоков денежных средств, находящихся на банковских счетах и счетах в других кредитных учреждениях, во взаимных фондах, а также в виде денежных остатков (денег в кошельках).

В процессе управления наличностью решаются три главные задачи. Во-первых, поддерживается минимально необходимый запас наличных денег, не приносящих процентного дохода. Во-вторых, обеспечивается высокая ликвидность той части денежных средств, которая может понадобиться для расходов при непредвиденных обстоятельствах. В-третьих, размещение свободных денежных средств производится на условиях оптимизации соотношения "риск - доходность".

4.7. Персональные финансы в российской экономике

Особенности формирования персональных финансов в России предопределены действием факторов, обусловленных переходным характером отечественной экономики. Такой экономической системе свойственны незавершенность структурной перестройки, неопределенность отношений собственности, неразвитость институциональных основ экономики и финансового рынка.

В сфере персональных финансов действие этих факторов приводит к их значительной дифференциации по группам населения, отраслям и регионам, зависимости динамики доходов от конъюнктуры мирового рынка энергоносителей, сохранению высокого уровня бедности.

Незавершенность структурной перестройки выражается в сохранении значительного числа низкоэффективных предприятий, предъявляющих спрос на рабочую силу низкой квалификации и выплачивающих заработную плату работникам на уровне прожиточного минимума. Работники таких предприятий не способны осуществлять персональные сбережения и тратят доходы почти полностью на текущее потребление.

Неопределенность отношений собственности, являющаяся следствием проведения ускоренной, массовой приватизации в условиях недостаточно проработанной правовой базы, ведет к значительным объемам легального и нелегального вывоза капитала из страны, формированию существенной части персональных сбережений российских резидентов за рубежом, глубокой дифференциации оплаты труда.

Неразвитость институциональных основ экономики выражается в недостатке государственного регулирования в одних сферах и его избытке в других сферах, приводящих к бюрократизации управления. В сфере персональных финансов это сопровождается формированием значительных объемов скрытого предпринимательского дохода и заработной платы.

Недостаточная развитость финансового рынка выражается в высоких рисках при размещении временно свободных средств и проведении других операций с финансовыми активами вследствие высокой инфляции. Это затрудняет трансформацию персональных сбережений в инвестиции.

При изучении особенностей персональных финансов в экономике России следует учитывать специфику источников статистической информации. В настоящее время официальными источниками статистики по указанной сфере финансовых отношений являются баланс денежных доходов и расходов населения, система национальных счетов, данные статистических обследований персональных финансов, проводимых государственными статистическими органами, а также данные социологических опросов, проводимых общественными организациями.

Одним из основных источников агрегированной информации по персональным финансам России является баланс денежных доходов и расходов населения (БДДРН). Он представлен в табл. 4.4.

Таблица 4.4. Баланс денежных доходов и расходов населения

в 1992 - 2006 гг.

| Показатели | 1992 | 2000 | 2006 | |||

| трлн руб. | % | млрд руб. | % | млрд руб. | % | |

| Денежные доходы - всего | 7100 | 100 | 3984 | 100 | 16 868 | 100 |

| в том числе: | ||||||

| - оплата труда <1> | 5227 | 74 | 2502 | 63 | 11 205 | 67 |

| - доходы от предпринимательской деятельности | 0,600 | 8 | 612 | 15 | 1885 | 11 |

| - социальные выплаты | 1,014 | 14 | 551 | 14 | 2231 | 13 |

| - доходы от собственности | 0,071 | 1 | 271 | 7 | 1211 | 7 |

| - другие доходы | 0,188 | 3 | 48 | 1 | 336 | 2 |

| Денежные расходы и сбережения - всего | 7,100 | 100 | 3984 | 100 | 16 868 | 100 |

| в том числе: | ||||||

| - покупка товаров и услуг | 5,175 | 73 | 3009 | 76 | 11 823 | 70 |

| - обязательные платежи и разнообразные взносы | 0,577 | 8 | 310 | 8 | 1899 | 11 |

| - приобретение недвижимости | 0,003 | - | 48 | 1 | 382 | 2 |

| - прирост финансовых активов | 1,345 | 19 | 617 | 15 | 2764 | 17 |

| из него прирост денег на руках у населения | 0,968 | 4 | 110 | 3 | 311 | 2 |

Источник: Россия в цифрах. Статистический сборник. М.: Росстат, 2007. С. 116 - 117.

--------------------------------

<1> Включая скрытую (официально не установленную) заработную плату.

В балансе к основным доходам относятся оплата труда, доходы от предпринимательской деятельности, социальные трансферты, доходы от собственности. Основными статьями расходов являются покупка товаров и оплата услуг, оплата обязательных платежей и взносов, приобретение недвижимости, накопление сбережений во вкладах и ценных бумагах. Совокупные доходы в балансе равны сумме расходов и сбережений, включающих прирост денежных средств в национальной валюте на руках у населения.

По данным баланса денежных доходов и расходов населения, за годы экономических реформ в России произошли существенные изменения в формировании персональных финансов.

Анализ макроэкономических факторов, определяющих доходы и расходы индивидов, а также изучение методологических подходов к расчету статистических показателей в этой сфере финансовых отношений позволяют выявить характерные особенности формирования персональных финансов в России.

1. Особенности персональных финансов российских граждан определяются переходным характером отечественной экономики. В такой экономической системе происходит интенсивный процесс появления класса собственников капитала, а также увеличение доли персональных доходов от предпринимательской деятельности, финансовых активов, недвижимости.

2. В России велика доля индивидов с доходными поступлениями ниже прожиточного минимума в общей численности населения (более 20%). Индивиды с доходными поступлениями ниже прожиточного минимума расходуют все имеющиеся ресурсы на потребление. Они не формируют сбережения и не участвуют в инвестиционном процессе. Сохранение высокой численности бедных является устойчивой тенденцией и не позволяет обеспечить стабильный рост платежеспособного спроса в национальной экономике.

3. В российской экономике проявляется устойчивая, многолетняя тенденция роста концентрации и дифференциации индивидуальных доходов (табл. 4.5).

Таблица 4.5. Распределение общего объема денежных доходов

населения России в 1992 - 2006 гг.

| 1992 | 2000 | 2006 | |

| Денежные доходы - всего, % в том числе по 20%-ным группам населения: | 100 | 100 | 100 |

| - первая (с наименьшими доходами) | 6,0 | 5,9 | 5,4 |

| - вторая | 11,6 | 10,4 | 10,1 |

| - третья | 17,6 | 15,1 | 15,1 |

| - четвертая | 26,5 | 21,9 | 22,6 |

| - пятая (с наибольшими доходами) | 38,3 | 46,7 | 46,8 |

| Коэффициент Джини (индекс концентрации доходов) | 0,289 | 0,395 | 0,410 |

Источник: Россия в цифрах. Статистич. сборник. М.: Росстат, 2007.

При общем увеличении доходов всех индивидов темпы роста доходов зажиточной части населения значительно опережают темпы увеличения доходов бедных и средних слоев. Коэффициент Джини, показывающий степень расслоения населения по уровню, за годы реформ увеличился в 1,4 раза и значительно превышает этот показатель в странах с развитой рыночной экономикой. Этот индекс составляет: в США - 0,357, Италии - 0,347, Японии - 0,314, Франции - 0,273, Дании - 0,225.

4. Важной особенностью формирования персональных финансов в России является высокая доля иностранной валюты в доходах, расходах и сбережениях индивидов. По оценкам Банка России, в отечественной экономике на начало 2007 г. на руках у населения находится около 29 млрд долл. США <1>. Такое широкое использование иностранных денежных знаков связано с длительным инфляционным периодом, ставшим следствием макроэкономической нестабильности. Применение валют других стран в таких значительных объемах является фактором неустойчивости формирования персональных финансов в России. Это связано со значительными валютными рисками, в частности изменениями в соотношении "доллар/евро", а также с высокими издержками при конвертации валют.

--------------------------------

<1> www.cbr.ru.

5. В России наблюдается значительная доля скрытых доходов. К ним относятся как оплата труда, так и предпринимательский доход. Причиной широкого распространения скрытых персональных доходов является недостаточное развитие институциональных основ рыночной экономики в России, в частности системы эффективного контроля за доходами на всех стадиях их формирования, а также неотработанная система оценки стоимости рабочей силы. Скрытая оплата труда в основном используется для потребления и сбережения на территории России, а скрытый предпринимательский доход вывозится за рубеж для осуществления потребительских расходов и инвестирования.

6. Весьма существенна дифференциация расходов конкретных групп индивидов. В частности, значительная часть населения страны осуществляет расходы преимущественно на текущее потребление. Например, среди индивидов с доходами не более 3,0 тыс. руб. в месяц свободный остаток средств для сбережения отсутствует у 63%, а у индивидов с доходом более 3,0 тыс. руб. такого остатка нет у 40% <2>.

--------------------------------

<2> Экономика и жизнь. 2005. N 21. С. 40.

В 1995 - 2006 гг. произошло относительное улучшение структуры персональных расходов. Снизилась доля расходов на продукты питания и значительно увеличились расходы на оплату товаров длительного пользования и услуги. Однако такие изменения произошли вследствие увеличения расходов наиболее зажиточных индивидов.

7. В России сохраняется значительная дифференциация персональных доходов по видам экономической деятельности и по территории страны. Соотношение в начисленной заработной плате в сельском хозяйстве и в финансовой сфере составляет 1:6 <1>, а соотношение показателей подушевого регионального продукта между наиболее и наименее экономически обеспеченными регионами страны составляет 1:60 <2>. Это ведет к существенному усложнению перераспределительных финансовых процессов в отечественной экономике, сопровождаемому высокими трансакционными издержками.

--------------------------------

<1> Рассчитано по: Россия в цифрах. Статистич. сборник. М.: Росстат, 2007.

<2> Львов Д. О стратегии развития экономики // Экономист. 2007. N 2. С. 118 - 119.

8. К особенностям формирования персональных финансов в России следует отнести отсутствие четко сформулированной государственной политики в сфере персональных доходов. В России до сих пор законодательно устанавливаемая минимальная заработная плата не формируется на основе прожиточного минимума и не является основой всей системы заработной платы в стране. Это приводит к диспропорциям при формировании персональных финансов, выражающимся в отсутствии сбережений у индивидов с низкими доходами, а также в преимущественном спросе с их стороны на товары первой необходимости, что сдерживает расширение внутреннего рынка.

Преодоление негативных особенностей персональных финансов в России должно быть направлено на повышение эффективности их формирования. К основным критериям такой эффективности следует относить: повышение уровня жизни за счет устойчивого роста доходов, сглаживание различий в доходах и расходах индивидов, увеличение емкости внутреннего рынка, возрастание значения персональных финансов в инвестиционном процессе.

Разработка эффективной государственной политики управления персональными финансами является важным инструментом макроэкономического регулирования экономики, направленного на увеличение емкости внутреннего рынка и обеспечение общей устойчивости отечественной экономики.

Дата добавления: 2018-10-26; просмотров: 1496; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!