Глава 1. ДЕНЬГИ - ОСНОВА СОВРЕМЕННОЙ ЭКОНОМИКИ

Ql "Финансы: Учебник" (3-е издание, переработанное и дополненное) (под ред. проф. В.Г. Князева, проф. В.А. Слепова) ("Магистр", "ИНФРА-М", 2012) Документ предоставлен КонсультантПлюс www.consultant.ru Дата сохранения: 09.04.2015 "Магистр", 2012 "ИНФРА-М", 2012

ФИНАНСЫ

УЧЕБНИК

Издание третье, переработанное и дополненное

Под редакцией профессора В.Г.Князева,

Профессора В.А.Слепова

Авторский коллектив:

Бурлачков В.К. - д. э. н., проф.;

Галанов В.А. - д. э. н., проф.;

Гришина О.А. - к. э. н.;

Егоров А.В. - к. э. н.;

Екшембиев Р.С. - к. э. н.;

Звонова Е.А. - д. э. н.;

Князев В.Г. - д. э. н., проф.;

┌──────────┐

│Лушин С.И.│ - д. э. н., проф.;

└──────────┘

Мамедов А.О. - д. э. н.;

Ордов К.В. - к. э. н.;

Петрикова Е.М. - к. э. н.;

Рябикин В.И. - д. э. н., проф.;

Сергеева О.И. - к. э. н.;

Ситникова Н.Ю. - к. э. н.;

Слепов В.А. - д. э. н., проф.;

Хоминич И.П. - д. э. н., проф.;

Чалова А.Ю. - к. э. н.;

Чекмарева Е.Н. - к. э. н.;

Шуба В.Б. - д. э. н., проф.;

Гусаков А.В.;

Воронкова Е.К.;

Иванова Р.П.;

Кулакова Т.Ю.;

Пятанова В.И.;

Потапская М.А.;

Чекмарев К.С.;

Шубина Т.В.

Рецензенты:

Виссарионов А.Б. - д. э. н., проф.

Гельвановский М.И. - д. э. н., проф.

ПРЕДИСЛОВИЕ

Знания об организации и закономерностях функционирования финансовой сферы являются основополагающими для понимания экономических процессов. Это связано в тем, что финансы, с одной стороны, отражают процессы, протекающие в производственной сфере, а с другой стороны, способны оказывать на них сильнейшее воздействие. Можно сказать, что финансы являются сердцевиной экономических процессов. Эффективная финансовая система оказывает положительное воздействие на экономическое развитие, способствует ускорению его темпов. Это достигается за счет перераспределения финансовых ресурсов, их концентрации на ключевых направлениях. Важное значение финансовой среды состоит в обеспечении взаимосвязей между отдельными элементами хозяйственной системы. Финансы обеспечивают функционирование экономики как единого целого и позволяют достигать комплексные, взаимосвязанные синергетические эффекты. И напротив, плохо организованные финансы становятся тормозом для интенсификации экономики и повышения уровня ее конкурентоспособности по сравнению с другими странами.

|

|

|

Устойчивое функционирование финансовой сферы особенно важно в условиях глобализации. Тенденция к росту взаимозависимости экономик отдельных стран обусловливается увеличением объемов мировой торговли, интенсивным движением капитала, формированием глобального рынка. Это значительно увеличивает преимущества международного сотрудничества, позволяет широко использовать научно-технические достижения и ресурсы других стран для ускорения роста национальной экономики. Однако, с другой стороны, формирование глобального рынка резко усиливает риски функционирования национальной финансовой системы. Это связано со значительными колебаниями валют, изменениями в потоках капиталов, усложнением используемых финансовых инструментов. Глобализация экономики предъявляет повышенные требования к качеству управления финансовыми рисками. Их снижение является обязательным условием стабильного состояния национальной финансовой системы, нейтрализации негативных внешних влияний, называемых в современной науке макроэкономическими шоками. Обоснованная финансовая политика, правильное управление персональными, государственными и корпоративными финансами позволяет снижать риски таких шоков, иначе говоря создавать условия для их абсорбции рыночной хозяйственной системой. Это является условием устойчивого функционирования экономики и одновременно выступает критерием эффективного управления финансовой сферой страны.

|

|

|

Финансовая сфера превратилась ныне в инновационную среду, в которой происходит быстрое совершенствование новых инструментов и методов проведения операций. Происходит расширение продуктового ряда финансового рынка. Предназначение новых финансовых услуг состоит в снижении рисков, их страховании в результате проведения дополнительных операций. Однако в условиях финансовых кризисов не все из этих инструментов оказываются достаточно эффективными. Это предопределяет необходимость инновационного развития финансовой сферы, поиска новых инструментов для снижения рисков, проявляющихся на рынке. Использование таких знаний позволяет принимать обоснованные экономические решения о расширении направлений хозяйственной деятельности, в частности о выборе путей развития бизнеса, об инвестициях. Это способствует ускорению экономического развития конкретных стран и регионов, повышению уровня жизни населения и ликвидации на этой основе острых социальных проблем.

|

|

|

Особенности данного учебника состоят в новых подходах к изучению сложнейшей категории "финансы". Во-первых, финансы в учебнике рассматриваются как всеобъемлющая система формирования, движения и использования денежных доходов в соответствии с решениями их собственников. При таком подходе в состав финансов входит и безвозмездное перераспределение средств в рамках бюджетной системы, и платные формы мобилизации денежных ресурсов с последующим их использованием в целях увеличения доходов. В этом случае и кредитные отношения, и страховая деятельность, и купля-продажа финансовых инструментов входят в состав финансов. Другими словами, в учебнике предлагается концепция расширительного толкования финансов. Во-вторых, отличие данного учебника состоит в совмещении анализа понятий, функций, элементов финансов, финансовой системы и финансового рынка с изучением закономерностей и тенденций их развития. В-третьих, в учебнике показано функционирование и взаимодействие финансов на микро- и макроуровнях. Важно понять, что финансовые решения индивидов и компаний (микроуровень) тесно сплетены с финансовыми решениями государственных структур на макроуровне, с состоянием государственных и муниципальных финансов, налоговой системы. В конечном счете современная трактовка финансов включает широкий комплекс рыночных отношений, связанных с формированием финансовых ресурсов индивидов, государства и компаний, их перераспределением через денежный, кредитный, фондовый, валютный рынки, представляющие собой сегменты единого и взаимосвязанного финансового рынка. Такое многомерное понимание финансов позволяет дать читателям глубокие профессиональные знания по основам финансов и сформировать "панорамное финансовое мышление".

|

|

|

В третьем издании учебника "Финансы" учтены новые тенденции в развитии финансовой сферы. К наиболее важным из них относятся усиление роли и значения персональных финансов в финансовой системе и развитии экономики, возрастание финансовых рисков в условиях глобализации экономики, усиливающееся влияние международного финансового рынка на национальные финансы. Эти тенденции подробно рассмотрены в новых главах учебника - "Персональные финансы", "Финансовые риски", "Тенденции развития финансового рынка", "Сущность и функции международных финансов" и "Международный финансовый рынок". В учебнике отражены также новые подходы к функционированию государственных и муниципальных финансов.

Стиль и подача материала в учебнике ориентированы не только на студентов и преподавателей экономических вузов, но и на стремительно расширяющийся круг соотечественников, пытающихся разобраться в премудростях финансового мира.

Раздел I. ДЕНЬГИ

Глава 1. ДЕНЬГИ - ОСНОВА СОВРЕМЕННОЙ ЭКОНОМИКИ

1.1. Становление и развитие денег

1.2. Функции денег

1.1. Становление и развитие денег

О деньгах знают все, и рассуждения о них кажутся излишними: и так ясно: с деньгами хорошо жить, без денег - плохо, чем больше денег - тем лучше. И это, конечно, верно. Но эти правильные слова характеризуют только маленькую частичку того, чем на самом деле являются деньги. Человеку, выбравшему себе специальность финансиста или банкира, знать о деньгах нужно очень много, а не только обиходные, примитивные истины. Главное, что следует уяснить, - это роль денег в современной экономике, которую вполне можно назвать денежной. Производство товаров и услуг, их реализация и потребление происходят только на основе использования денег. Развитие науки, здравоохранения, воспитание и образование подрастающего поколения - все это и многое другое требует громадных денежных расходов. Накопление богатства, оказание помощи, создание резервов на будущее - все основывается на деньгах, на использовании их свойств и функций.

Современные деньги - очень сложный и тонкий инструмент регулирования экономической деятельности, но они не сразу стали такими. Деньги прошли длинный путь изменений и совершенствования, прежде чем превратились в нынешний мощный фактор экономического развития, политического и иного влияния на общественную жизнь. С позиций сегодняшнего состояния общества можно уверенно сказать, что деньги являются одним из важнейших изобретений человечества, сопоставимым по своему значению и последствиям с письменностью. Деньги служат средством выработки и передачи специфической информации, необходимой для нормального существования и развития экономики, и прежде всего именно рыночной системы хозяйства. Само историческое развитие денег представляет безусловный интерес, так как позволяет более точно сформулировать роль, значение и смысл современных денег.

Деньги в чем-то подобны человеку - сущность их противоречива, и в зависимости от обстоятельств они могут проявляться совершенно разным образом, внешне одинаковое их использование может вести к разным, иногда противоположным следствиям. Благодаря появлению денег начала быстро развиваться сфера общественной жизни, т.е. возникли предпосылки для прогрессивного развития всего общества.

Возникновение денег

Историческая наука установила, что деньги (их первоначальные формы) появились в глубокой древности у разных народов, независимых друг от друга, что подчеркивает универсальность и необходимость денег в общественной жизни. Деньги возникли как результат развития процесса обмена товарами, что говорит уже о высокой стадии развития общества и его достаточно сложной социальной структуре. Имеется в виду прежде всего возникновение отношений собственности, без которых невозможен обмен. Да и сам обмен как форма социальных контактов предполагает определенные доверительные отношения между партнерами, что, конечно, было большим прогрессом по сравнению с обычным грабежом, несомненно преобладавшим в более ранние времена. Помимо этого, процесс обмена очень важен как свидетельство достаточно высокого развития присущего человеку свойства оценивать окружающую среду.

На определенной стадии развития общества у его членов сформировались и проявились потребность и способность оценивать внешние объекты, деятельность других людей, свои собственные поступки и различные жизненные ситуации. Эти оценки первоначально неизбежно были чисто субъективные, а значит, и различные у разных людей. Но традиции и правила общежития как-то согласовывали и упорядочивали эти оценки, хотя, разумеется, никогда не могла и не может полностью исчезнуть разница между субъективными и, так сказать, "общественными" оценками.

Естественно предположить, что оценка разнообразных необходимых людям жизненных благ возникла задолго до появления обмена. Оценка благ была просто частным случаем общего процесса оценивания. Но переход к обмену, сначала случайному, а потом систематическому, означал существенный прогресс в формировании оценок. Они из чисто субъективного мнения (индивидуального или коллективного) постепенно стали превращаться во внешний "объективный" показатель - определенное количество другого блага, что придало им устойчивость, значительно расширило сферу использования, создало возможность их упорядочения - ранжирования.

Это нашло свое выражение в определенных пропорциях обмена материальных благ друг на друга. Этот внешний наглядный измеритель и стал исходным пунктом дальнейшего совершенствования обмена и развития оценивания благ.

Помимо согласования оценок участников обмена важным препятствием к осуществлению обмена был и высокий уровень затрат (прежде всего времени) на поиски партнера по непосредственному обмену. Допустим, сапожнику нужен хлеб, а владельцу хлеба нужны дрова, а не сапоги и т.д. Оба эти препятствия были постепенно устранены выделением из общей массы одного товара, который стал играть роль универсального посредника при обмене. Это сразу упрощает процедуру поиска соответствующего партнера, длительные поиски нужного товара заменяются быстрым обменом своего товара на товар-посредник, а товара-посредника на непосредственно нужный товар. В результате товар-посредник становится как бы измерителем ценности всех других товаров, а это и есть свойство денег. Итак, исторически первая форма денег - это один из товаров, на который охотно обмениваются владельцы всех других товаров. Это решающий момент. Появление товара-посредника, в котором все участники обмена стали выражать свои оценки других товаров, сделало сопоставимыми все субъективные оценки и сделало возможным установление пропорций обмена, которые, с одной стороны, соответствовали субъективным оценкам, а с другой - обеспечивали согласование субъективных оценок друг с другом. Появилась приемлемая для большинства участников обмена общая шкала ценности всех товаров.

Первоначальные формы денег

В развитии денег громадную роль играли и играют традиции и сложившиеся привычки участников обмена, всех владельцев денег, всего населения - по современной терминологии. Эти традиции и привычки являются важнейшей предпосылкой создания устойчивого доверия к деньгам. Доверие к деньгам всех участников экономической деятельности, всех членов общества - важнейшее условие нормального функционирования рынка и всей экономической сферы. Проблема доверия к деньгам возникла вместе с их появлением и по настоящее время является актуальной. Способы достижения этого доверия к деньгам были разными на протяжении их длительной истории.

Первоначально это доверие обеспечивалось тем, что роль денег играл один из товаров, сам по себе имеющий ценность (скот, шкуры, меха и т.д.). Разумеется, эти первоначальные деньги пользовались доверием участников обмена, и в силу этого данная проблема как самостоятельная возникала редко. В дальнейшем уже приходилось принимать специальные меры для обеспечения доверия.

В качестве товара-посредника первоначально используется тот товар, который имеет самое широкое обращение на рынке, потребность в котором наиболее велика у всех участников обмена (например, скот). Но в дальнейшем, по мере развития обмена, на эту роль выдвигаются товары, по своим свойствам наиболее подходящие для выполнения именно роли посредника. Как показывает история, это почти всегда металлы.

Металлические деньги

Эволюция денег была связана с особенными характеристиками товара-посредника. Если товар начал играть роль денег, то к нему стали предъявлять дополнительные требования. Прежде всего, он должен долго храниться, не меняя своих свойств. Поэтому животные, люди (рабы), продукты питания и т.п. хотя и становились деньгами, но в конце концов были "разжалованы" и лишены статуса денег.

Денежный товар, далее, должен быть однороден и хорошо делиться на мелкие части. Выполнение этих требований привело к тому, что постепенно, но уверенно денежным товаром стали металлы. Развитие обмена привело к появлению торговли как самостоятельной сферы деятельности, образовалась прослойка купцов, торговцев-профессионалов, которые часто перемещались из одной страны в другую. У них были свои требования к деньгам - деньги должны были быть транспортабельными. Этому требованию также лучше всего удовлетворяли металлы. Металлические деньги - это первая повсеместно распространенная и длительно существующая форма денег, сохранившая свое некоторое значение до настоящего времени. В роли денег выступали и медь, и бронза, и серебро, и золото. В настоящее время разменная монета изготавливается из разных сплавов, в которых используются никель, алюминий и другие металлы.

Металлические деньги обеспечили прогресс не только в процессе обмена (торговле), но и создали стимулы к накоплению денег. Это резко расширило влияние денег на социальную структуру общества, усилило разрыв между бедными и богатыми, дало толчок ростовщичеству и безграничному стяжательству. Уже в древности была четко сформулирована двойственность социальных последствий применения денег: с одной стороны, они облегчают торговые сделки и способствуют росту производства; с другой - они создают возможность концентрации богатства в одних руках и одновременного разорения мелких ремесленников и крестьян. Появились многочисленные сочинения о власти денег, о том, что они выдумка дьявола, и т.д. Аристотель, например, считал естественным использование денег в рамках торговли, а накопление богатства в форме денег - противоестественным. Спартанский царь Ликург, чтобы воспрепятствовать накоплению денег, повелел делать их из железа, чтобы неудобно было собирать и хранить их. Можно напомнить, что и христианство, и мусульманство осуждали использование денег для накопления богатства, особенно ростовщичество. Но, разумеется, эта борьба с "неправильным" использованием денег носила несколько наивный характер, ибо деньги сами по себе не могут быть в чем-то виноваты. Деньгами распоряжаются люди, и именно их действия в конечном счете определяют, добро или зло возникает от оборота денег.

Принятие деньгами устойчивой металлической формы способствовало резкому расширению сферы влияния денег в прямом смысле этого слова. Все архаичные формы денег во всех странах были вытеснены металлическими деньгами. Деньги стали обслуживать интересы гораздо большего числа людей. Локальные рынки стали превращаться в общегосударственные. Появилась и межстрановая торговля. Возник и традиционный вопрос о доверии к деньгам в тех местах, где они обращались. В части металлических денег имеется определенная специфика с обеспечением доверия. Первоначально металлические деньги пользовались доверием исходя из своего товарного вида, веса и т.д., т.е. фактически ничем не отличались от исходных денежных товаров (скот, шкуры и т.п.). Доверие к ним, как к другим товарам-посредникам, основывалось на самостоятельной ценности данного товара. Товар-посредник играл двоякую роль. Он был и посредником, и простым товаром. И доверие к нему как посреднику формировалось на базе того, что он мог играть роль и простого товара в обычной, примитивной сделке обмена товара на товар. Но металлы не столь популярный товар, как скот. Неизвестный металл может вообще вызвать подозрение. Чтобы укрепить доверие к металлу как товару-посреднику, стали делать его мерные куски с заранее определенным весом. Этот вес обозначался на самом куске, что, конечно, повышало доверие к нему, поскольку легко проверялось. Следующим шагом по укреплению доверия к металлу как деньгам стал выпуск монеты. На тот же кусок металла определенного веса ставилось специальное клеймо того, кто этот кусок металла повелел изготовить. Как правило, это был символ чьей-то власти. Так деньги соприкоснулись с государством, потому что самая авторитетная власть - это, конечно, была власть государства. Авторитет денег и доверие к ним вследствие этого, разумеется, возросли. Выпуск денег-монет стал постепенно монополией государства. Деньги нашли хозяина, они стали узаконенным всеобщим средством оценки товаров, гарантия их устойчивости и надежности была дана государством. Отсюда и доверие к ним.

Облачение денег в металлическую форму в виде монет упорядочило ценообразование. Исходя из глубокой истории обмена, деньги вторичны по отношению к ценам, ибо в случайных актах обмена цены уже присутствовали, правда в примитивной форме, а денег еще не было. Но возникнув и обретя устойчивую форму, деньги преобразовали и цены. Они их сделали единообразными, выраженными для всех товаров в одних и тех же единицах и тем резко расширили возможности обмена, интенсифицировали его, превратив торговлю в постоянную сферу занятий значительной части хозяйствующих субъектов, т.е. создали профессиональных торговцев. Цена как экономическое явление при развитом товарообмене несомненно производна от денег. Сама размерность цены определяется деньгами. В чем выражаются деньги - в таких же единицах выражаются цены. Элементарный смысл цены состоит в том, что она показывает, сколько денег желал бы получить за свой товар продавец или сколько денег может отдать за товар покупатель. Устойчивый статус денег, их надежность облегчают участникам сделки процесс оценки товара и его последующую реализацию. Благодаря деньгам партнеры по торговой сделке могут быстро согласовать свои противоречивые интересы (одна сторона заинтересована в низкой цене, а другая - в высокой). Это становится возможным потому, что деньги в ходе своего развития как бы приобретают способность объективного соизмерения интересов обеих сторон сделки. При этом они делают сопоставимыми совершенно разнородные экономические факторы. Покупатель оценивает уровень полезности товара, степень необходимости для себя, а продавец прежде всего оценивает свои затраты на производство и реализацию товара, включая и вероятность прибыли. Возможность такого сопоставления и соизмерения - одно из главных свойств развитых денег, на нем, собственно, и основывается успешное развитие рыночной экономики.

Возникновение монеты решило и еще один важный вопрос - откуда берутся деньги. При архаичных формах обмена деньги возникали случайно, появлялись и исчезали различные товары-посредники, в разных странах и в разных регионах были разные товары, выполнявшие роль денег. Появление монеты устранило эту неразбериху. В сознании людей укрепилось понимание того, что деньги - это монеты. Поэтому, оказываясь в другой стране, в другой местности, купец-торговец прежде всего интересовался тем, какие монеты используются там в торговле. Очень часто, кстати говоря, использовались иностранные монеты. Так, в Древней Руси широко ходили арабские серебряные деньги. Это происходило потому, что не во всех государствах умели делать монеты. Но там, где умели, именно государство и оказалось источником монетных денег. Выражаясь современным языком, государство осуществляло эмиссию металлических денег. Оно стало как бы поставщиком денег для нужд торговли.

Разумеется, выпуская монеты, государство преследовало и другие цели, в основном политического плана. На монетах изображались цари и императоры, иногда боги принятой в данном государстве религии. Это повышало престиж государства и усиливало его влияние. Разумеется, изготавливались монеты и помимо государства, что не приносило большого ущерба, если соблюдались все требования к качеству монеты. Естественно, возникло и фальшивомонетничество, которое существует и поныне. Но главная историческая тенденция развития денег после достижения ими формы монеты - это все большая связь с государством, укрепление государственной монополии на чеканку монеты. Для этого были серьезные экономические основания.

Хотя монета хорошо удовлетворяла основным требованиям, предъявляемым к деньгам как товару-посреднику (долговечность, способность храниться, прочность и т.д.), она обладала и одним существенным недостатком. От длительного употребления монета постепенно истиралась (снашивалась), т.е. уменьшался ее вес, один из главных параметров, обеспечивающих доверие к ней. Вместе с тем обнаружилось, что стертые монеты используются в обороте наряду с полноценными и нормально выполняют свои функции. Из этого следовал вывод, что настоящий вес монеты не является единственным аргументом ее надежности. Очевидно, что в немалой степени надежность денег, доверие к ним зависят и от традиции использования данной монеты, от привычки к ней, а возможно, и от других причин.

Возникло предположение, что можно обеспечить надежность денег-монет не только за счет грубо материального фактора - веса монеты, но и путем создания доверия к этим деньгам, исходя из авторитета государства, постепенного формирования традиций использования не "тяжелых", полновесных монет, а облегченных, но красиво оформленных, с тем чтобы сэкономить государственные расходы. Ведь эмиссия полноценных монет означала очень большие затраты для государства.

Эта идея осуществлялась в различных государствах с переменным успехом на протяжении почти полутора тысяч лет. В средневековой Европе одной из главных привилегий мелких княжеств и графств была чеканка своей монеты. Облегчая монету, властители наживались сами. Очень часто это приводило к взрывам недовольства. Например, широко известен Медный бунт в России в XVII в., когда царь Алексей Михайлович решил заменить серебряные деньги медными, но с прежним номиналом.

В ходе многократных попыток различных государств на протяжении длительного времени извлечь доход из манипуляций с монетой в конце концов сформировалось принципиальное мнение по этому поводу. Оно состояло в следующем. Простая замена "хорошей" монеты на "плохую" опасна и малоэффективна. Но уж если что-то менять, то не монету на монету, а монету на принципиально новый вид денег, собственная ценность которых минимальна. Лучше всего для этой цели подходили бумажные деньги. Это был важный этап эволюции денег.

Переход к бумажным деньгам

Впервые о бумажных деньгах Европа узнала в XIV в. от Марко Поло, вернувшегося из Китая, где он видел бумажные деньги. Но потребовалось еще почти 400 лет, чтобы общественное сознание пришло к выводу о целесообразности использования бумажных денег. Этому предшествовало раскрытие связи между количеством денег, находящихся в обороте, и уровнем цен на товары.

Связь между деньгами и ценами проявляется не только в одинаковой их размерности и обеспечении соизмеримости экономических явлений и процессов. Наблюдается также связь между количеством денег в обращении и уровнем цен. Данная зависимость была сформулирована в рамках так называемой количественной теории денег. В ходе многочисленных экспериментов с выпуском разных видов монеты было замечено, что участники торговли реагируют не только на изменение качества монеты, но и на ее общее количество, находящееся в обороте. Другими словами, цены могут повышаться не только потому, что монета стала более легковесной, но и потому, что в обращении находится слишком много нормальной, полноценной монеты.

Непосредственным толчком для таких размышлений стала так называемая революция цен в Европе, произошедшая в XVI в. вследствие усиленного завоза золота и серебра из испанских и португальских колоний. По представлениям того времени драгоценные металлы были воплощением богатства, их массовый ввоз считался предпосылкой всеобщего процветания, и прежде всего тех стран, которые этими металлами распоряжались. В действительности развитие событий пошло по-иному. В Европе начался рост цен, и больше всего от него пострадали как раз Испания и Португалия, первичные импортеры денежных металлов. Теоретическую основу этого явления сформулировали меркантилисты, которые уже на примере других стран установили, что приток золота (серебра) в какую-либо страну в результате ее активного торгового баланса приводит, как правило, к росту цен в этой стране.

Главный вывод количественной теории денег заключается в том, что в каждой стране в данный момент должно находиться определенное количество денег, соответствующее объемам ее производства, торговли и доходов. Только при этом будет обеспечена стабильность цен, которая является важнейшим условием нормального экономического развития. Если денег не хватает, то цены снижаются, если денег избыток - цены растут. Следует подчеркнуть универсальность данного вывода и его независимость от денежного материала. Иногда утверждают, что настоящие, полноценные монеты не могут быть в избытке в сфере обращения: если их выпустили в избыточном количестве, то они просто уйдут из оборота и превратятся в сокровище. Это ошибочная точка зрения. Деление доходов на текущие траты и на сбережения каждый человек делает по своему усмотрению, и эта пропорция никак не зависит от качества денег. А если полноценные деньги находятся в распоряжении бедных слоев населения? На что они будут истрачены? Конечно, на текущие нужды, а не на сбережения. Поэтому избыток возможен и для полноценных денег.

Количественная теория денег сформулировала важный тезис: экономика страны в каждый данный момент требует наличия достаточно строго определенного количества денег. Это количество определяется эмпирически, путем опыта, методом проб и ошибок. Главный признак нахождения нормативного количества денег в обращении - стабильность цен. Избыток денег снижает их ценность для продавцов и покупателей и ведет к росту цен. Здесь соблюдается тот же принцип, что и при оценке товаров. Если какое-то благо находится в чрезмерном количестве по сравнению с потребностью в нем, то его оценка падает. В этом смысле количественная теория денег является частным случаем общей практики оценки всех производимых товаров и услуг в условиях товарно-денежного хозяйства.

При этом не имеет значения сам материал, из которого изготавливаются деньги, и не имеет значения оценка этого материала, если он выступает как самостоятельный товар. В этом безразличии денег к их "материальному воплощению" проявляется глубинная сущность денег. Она не сводится к тому, что они являются одним из товаров, который практика торговли и других экономических отношений выдвинула на роль универсального средства обмена. Или, другими словами, к тому, что деньги имеют собственную значимость и оценку как товар независимо от их роли универсального посредника. Такие воззрения на деньги характерны для сравнительно невысокого уровня развития товарного хозяйства. В таких условиях наилучшими деньгами считаются металлические, и прежде всего золотые, так как золото в глазах всех членов общества обладает высокой ценностью и привлекательностью.

Было даже высказано мнение, что золото по своей сути является деньгами. Между тем это совершенно неправильно. Достаточно напомнить следующие важные обстоятельства в истории денег. Первое - это то, что старые, истертые монеты (даже и золотые) могут успешно выполнять роль денег по официальному номиналу (допустим, 10 руб.) в условиях нормального и спокойного развития, при отсутствии социальных потрясений. Второй факт - выпуск бумажных денег. Ценность бумаги, идущей на изготовление денег, значительно ниже, чем золота, тем не менее бумажные деньги могут успешно выполнять все те функции, что и золотые.

Говорят, что бумажные деньги могут нормально работать только как представители золотых, т.е. на каждый рубль бумажных денег в хозяйственном обороте должен быть золотой рубль в запасе у организации, которая выпустила бумажные деньги, на случай их обмена по требованию владельца. Так действительно было в самом начале внедрения бумажно-денежного обращения. Но вскоре было замечено, что даже для срочного обмена бумажных денег на золотые запас золотых денег может составлять не 100% количества бумажных денег, а всего 50 или даже 30%. Бумажные деньги постепенно стали представлять сами себя, а о золоте вспоминали только в исключительных случаях.

Золото из активных денег стало постепенно превращаться только в гаранта устойчивости денег, и то прежде всего в международной торговле. Деньги все более и более приобретали символический характер, их ценность постепенно перестала зависеть от материала, из которого они сделаны. Это тоже, конечно, длительный процесс. В качестве важной промежуточной стадии этого процесса было введение так называемого золотого содержания денежной единицы. Золото, по существу, исчезло из денежного оборота, но на бумажных деньгах значилось, что они представляют определенное количество золота, но уже в весовых единицах. Золото выступило именно как гарант устойчивости денег, а не как сами деньги.

Замена золотого денежного обращения бумажным происходила в основном в рамках XX в. при активном участии государства, так как оно больше всех было в этом заинтересовано. Действительно, государство как представитель общества, отвечавший за нормальное денежное обращение, несло большие расходы на поддержание золотого обращения. Ведь золотые монеты истирались, большое количество золотых денег использовались отдельными людьми для создания сокровищ, запасов на всякий случай. Вся эта убыль золота из оборота должна была быть компенсирована. Кроме того, даже широкое использование бумажных денег, но с гарантиями государства, что они имеют золотое покрытие, требовало создания значительных запасов золота. Даже если расход золота на цели его обмена на бумажные деньги был и незначителен, то необходимый запас омертвлял громадные средства, которых у государства всегда не хватает. Поэтому если бы все зависело от государства, то золотого денежного обращения не было бы уже в начале XX в. Но в денежных делах и государство не всемогуще.

Процесс полного вытеснения золота из денежного оборота растянулся почти на 100 лет. Что же происходило в это время и что пришло на смену золоту? Государство в XX в. поняло свою ответственность за экономическое состояние и развитие общества, стало очевидным и громадное воздействие денег на экономический рост. Стабильность и устойчивость цен и денежного обращения превратились в важнейшее условие экономического прогресса. Но все это возможно только при наличии высокой степени доверия к деньгам, которые выпускает государство. В XX в. стала наглядной сущность денег: это не товар, имеющий собственную ценность, это символ доверия общества к государству, к другим партнерам по экономической деятельности, ко всем владельцам денег. На смену золоту не пришло ничего. Золото просто служило средством укрепления доверия со стороны общества к деньгам, выпускаемым государством. В XX в. произошел громадный сдвиг в общественном сознании, возникло и укрепилось доверие к деньгам, выпускаемым государством, независимо от их связи с золотом. Раньше государство для поддержания "авторитета" денег ссылалось на золотой запас. В настоящее время этой ссылки не нужно, доверие к деньгам связано с ними самими, они сами являются символом доверия. Это объясняется, разумеется, и влиянием государства, которое выпускает деньги от своего имени, и устойчивым экономическим развитием, создающим в обществе атмосферу уверенности, предсказуемости. Следует подчеркнуть и зависимость доверия к деньгам от общего экономического и финансового состояния страны, в которой эти деньги выпущены. Рост производства, бездефицитность бюджета укрепляют доверие к деньгам.

Но конечно, резко возросла необходимость соблюдения требований количественной теории денег. Именно соблюдение ограничений на общую массу денег, находящихся в обращении, становится главной предпосылкой устойчивости денег, а стало быть, и доверия к ним со стороны общества. Для бумажных денег доверие к ним зависит прежде всего от их количества, находящегося в обороте.

Следует сказать, что устранение золота из денежного оборота возможно не только за счет роста доверия к государству и его деньгам. В тоталитарном государстве, например в бывшем СССР, где монопольно господствовала общественная форма собственности, золото было устранено из оборота просто решением власти, в сущности путем насилия, хотя формально объявлялось о "золотом содержании" рубля. В условиях социализма золото было в основном экспортным товаром, средством получения иностранной валюты.

В начале 70-х гг. XX в. произошел фактический отказ развитых стран от использования золота как средства укрепления национальной валюты. Валюты главных развитых стран не имеют ныне фиксированного золотого содержания, а валютные курсы определяются условиями внешней торговли и движением денежного капитала между странами. Золото превратилось в обычный товар, изменение цены на него не оказывает заметного влияния на уровень цен других товаров, что было бы обязательным, если бы оно сохраняло функции денежного металла. Конечно, инерция прошлого влияния золота велика, и оно сохраняется в составе так называемых валютных резервов, но как самостоятельная позиция, а не непосредственные деньги. Если какая-то страна желает расплатиться по своим обязательствам золотом, она должна его предварительно продать, превратить в одну из мировых валют.

В 80 - 90-е гг. прошлого века произошла массовая распродажа золота из официальных резервов. Это сделали Аргентина, Австралия, Канада, Нидерланды, а также Великобритания и Швейцария. Было продано почти 3000 т золота из запасов центральных банков, не считая ежегодного текущего производства золота. К концу XX и началу XXI в. цена на золото установилась на уровне 280 - 300 долл. за тройскую унцию, а в конце 70-х гг. прошлого века она превышала 800 долл. Такая динамика цен на золото убедительно показывает потерю им своего особого статуса гаранта устойчивости денег.

Правда, в условиях высокой инфляции золото может выступать как финансовый актив, способствующий сохранению ценности, но в развитых странах за последние два десятилетия инфляция невысока. Следует учесть и то важное обстоятельство, что использование золота в качестве финансового актива связано с большими расходами для его владельца. Золото надо хранить, стеречь и т.д. Это обходится недешево. А деньги на счете в банке в нормальной экономической ситуации приносят их владельцу дополнительную выгоду. Поэтому в перспективе золото, по-видимому, перестанет использоваться и как финансовый актив.

Таким образом, к концу XX в. деньги почти избавились от всяких материальных воплощений и превратились в чистый символ общественного доверия, санкционируемый государством. История денег, разумеется, не завершена.

Современные формы денег

В XX в. произошло мощное развитие банковской системы, следствием чего было возникновение безналичных денег, существующих в форме записей на банковских счетах. Они-то и являются главной формой денег в настоящее время. Наличные деньги также трансформируются и постепенно отказываются от своей бумажной формы.

Принципиальные сдвиги в информационных системах связи позволили развитым странам заменить наличные деньги на так называемые электронные, представленные разнообразными платежными картами. Аналогичные сдвиги происходят и с безналичными деньгами, вместо записей в банковских книгах деньги выступают в виде записей электронных сигналов на специальных носителях, что позволяет широко применять автоматизацию ведения счетов и расчетов. Совершенно очевидно, что это лишь начало процесса и его окончательные формы пока непредсказуемы. Современные изменения в деньгах только подчеркивают их идеальную сущность, их свойство выражать общественное доверие и использовать это доверие в целях развития общества.

Но снятие с денег тяжелых "материальных доспехов" увеличило возможность их выпуска в избыточном количестве. Причем речь идет не столько о наличных, сколько о безналичных деньгах. В двойственной форме существования денег - наличной и безналичной - именно последняя является в настоящее время исходной, первичной. Наличные деньги возникают как преобразование безналичных. Поэтому контроль за количеством денег в обращении должен начинаться именно с безналичных денег. Требования количественной теории денег должны тщательно соблюдаться в нынешних условиях, так как соблазн решить определенные экономические и социальные проблемы за счет эмиссии денег безусловно очень велик, а избыточная эмиссия весьма опасна, и прежде всего возможностью порождения инфляции.

Эмиссия денег также претерпела существенные изменения в ходе исторического процесса становления денег. Если на стадии монеты и первоначальных бумажных денег решающую роль в эмиссии играло государство путем покрытия части своих расходов выпуском новых денег, то после появления безналичных денег существенную роль в эмиссии стали играть банки. Банки как самостоятельный сектор хозяйства и денежного обращения сформировались в конце XIX - начале XX в. То, что они могут создавать деньги, было замечено не сразу. Считалось поначалу, что они только собирают деньги и предоставляют их взаймы, не влияя на общую массу денег. Но достаточно быстро выяснилось, что банки в ходе своих операций с клиентами и с другими банками могут создавать дополнительные деньги. Такая эмиссия денег стала называться кредитной, она происходит в безналичной форме.

В течение определенного периода времени параллельно существовали два вида эмиссии денег: государственная, она еще называется бюджетной, так как покрывает расходы бюджета, она может быть и наличной, и безналичной; и кредитная (банковская), которая происходит в безналичной форме. Сравнительный анализ обоих видов эмиссии показал, что кредитная эмиссия более тесно связана с нуждами хозяйства, чем бюджетная. Поэтому был сделан вывод, что лучше использовать один вид эмиссии, а именно банковскую, так как бюджетная создает больше шансов на чрезмерное увеличение общей денежной массы. Поэтому в современных развитых странах бюджетная эмиссия, как правило, не используется. Эмиссия денег осуществляется через банки, а чтобы держать ее под контролем, рекомендуется создавать двухуровневую банковскую систему во главе с центральным банком или аналогичным учреждением. Центральный банк и призван регулировать выпуск денег в обращение, взаимодействуя с коммерческими банками, с государством, с финансовыми организациями. Существует отработанная система мер, которая может и увеличивать, и уменьшать количество денег в обращении. Но главной тенденцией в современных условиях является постепенное увеличение массы денег в обращении, равно как и объемов производства и уровня цен.

Следует подчеркнуть, что современные деньги характеризуются многообразием форм, не сводятся только к наличным и безналичным деньгам. Прежде всего это относится к безналичным деньгам. В их состав входят различные виды вкладов, а также чеки, различные векселя, разнообразные ценные бумаги. Многообразие форм денег связано с множеством товарных, денежных и финансовых операций, используемых в хозяйственной жизни. Число этих разнообразных операций имеет тенденцию к возрастанию, отсюда и дальнейшая дифференциация денег. Возникает определенная специализация видов денег, но, с другой стороны, сохраняется и взаимозаменяемость разных видов денег, и трансформация их друг в друга.

Деньги находятся в состоянии непрерывного развития, но этот процесс должен идти под контролем, чтобы обеспечивать активную поддержку тем новациям, которые способствуют развитию производства, и одновременно не допускать злоупотреблений со стороны недобросовестных лиц. При эмиссии денег у эмитента и в современных условиях возникает эмиссионный доход - разница между номиналом выпущенных денег и затратами на их производство, эксплуатацию и ликвидацию (если последняя нужна). Такой доход в западной науке называется сеньораж. Он имеет солидный исторический стаж, его первичной формой была порча монеты в средневековые времена всевозможными суверенными властителями. Привилегия (монополия) чеканки монеты была одной из важнейших в ту эпоху, так как давала большой доход. Выпуск бумажных денег также сопровождается получением соответствующего дохода. Этот доход может возникать и при выпуске современной разменной монеты, так как ее номинал, как правило, превышает затраты на ее производство. Эмиссия безналичных денег также дает доход. Но важно отметить, что эмиссионный доход не должен быть главной целью выпуска денег, так как не следует допускать избытка денег в хозяйственном обороте. Ущерб от инфляции, от расстройства хозяйства может существенно превысить эмиссионный доход. Современные электронные, невидимые, деньги тоже эмитируются и тоже дают эмиссионный доход. Затраты на производство таких денег невелики, но, как только они начинают использоваться непосредственно населением, затраты резко возрастают, прежде всего за счет изготовления разнообразных платежных карточек и установления систем контроля за ними.

Дематериализация денег сделала более наглядной зависимость между уровнем цен и массой денег в обороте. Одновременно она же способствовала и определенному оправданию номиналистической теории денег, которая приписывала именно государству решающую роль в определении номинала денег, их устойчивости и укреплении доверия к ним. Действительно, масштаб цен и размерность денежной единицы современных денег определяются государством. Поэтому бумажные деньги, фактически единственный вид наличных денег в настоящее время, хорошо объясняются сочетанием номиналистической и количественной теорий. Решение двух важнейших вопросов теории и практики денег (их количество в обращении и установление фактического номинала) связано с этими теориями.

1.2. Функции денег

Деньги настолько сложный объект изучения, они располагают таким громадным набором свойств, что полезно эти свойства упорядочить. Это достигается путем выделения так называемых функций денег, каждая из которых описывает более или менее однородный круг экономических операций, выполняемых с помощью именно этой функции. Это выделение делается только для удобства изучения и понимания. Деньги не есть сумма функций. Выполняя какую-либо функцию, деньги сохраняют свое единство и содержат в себе в то же время и все прочие функции. Деньги прошли длительную историю развития и продолжают развиваться. Это относится и к функциям. Некоторые функции возникли раньше, другие - позже. Но образовавшись, функции развиваются и усложняются. Для краткости будем говорить о функциях современных денег.

Деньги как универсальный измеритель

В современных условиях деньги выступают прежде всего как универсальный измеритель всех экономических явлений. Товары, услуги, затраты на производство всех видов, индивидуальные и общие потребности, объем производства на уровне фирмы и всего народного хозяйства - все находит свое выражение в деньгах. Все разновидности капитала: основной и оборотный, накопленный в производстве и природные ресурсы, интеллектуальный и духовный - имеют денежную оценку. Богатство, доходы, долги - все это измеряется в деньгах. Являясь унифицированным измерителем, деньги делают возможным непрерывное производство и потребление, их развитие и дифференциацию, создают условия для принятия субъектами хозяйства рациональных решений.

Разумеется, денежная оценка не единственная используемая в экономической жизни. Имеется развитая система натуральных измерителей. Иногда случается, что денежная оценка не самая лучшая. Но главную работу по измерению в сфере экономики выполняют именно деньги. Они делают сопоставимыми все экономические явления. Этой сопоставимостью надо уметь пользоваться, она имеет разный смысл в разных случаях. Одно дело - сопоставление доходности разных видов продукции в рамках предприятия, другое дело - сравнение массы добавленной стоимости в отдельных отраслях хозяйства в рамках валового внутреннего продукта. Экономический смысл этих сопоставлений совершенно различен. Но это уже зависит не от денег. Они дают инструмент, средство анализа, которым каждый пользуется в меру своей компетенции. Делая сопоставимыми экономические явления, деньги одновременно вводят и сам масштаб экономических оценок, в качестве которого выступает сама денежная единица (рубль, доллар и т.п.), без которой невозможен процесс соизмерения и сопоставления. В данной функции деньги способствуют образованию системы цен и многих других важных нормативов.

Современные деньги обладают свойством соизмерения не только в статике, но и в динамике. Они позволяют сравнивать экономические показатели за разные годы, для этого используются различные схемы сложных процентов, применяемые к денежным показателям. Как правило, блага будущего оцениваются ниже нынешних. Подобные расчеты играют громадную роль в определении эффективности капитальных вложений и других инвестиций. Иногда этот процесс называют экономической оценкой времени, так как денежные оценки могут распространяться не только на будущее, но и на прошлое.

Деньги как покупательное средство

Одна из самых древних функций денег - это покупательное средство, с этой функцией связано, видимо, самое распространенное использование денег. Деньги выступают как средство приобретения необходимого блага. Иногда эта функция называется средством обращения, поскольку деньги в данном случае участвуют в непрерывном обороте товаров, услуг, ценных бумаг и других объектов. Поскольку процесс производства и реализации товаров идет непрерывно, то и кругооборот средств есть постоянное явление, и в нем всегда находится определенная сумма денег. Эти деньги обслуживают процесс производства и реализации, их должно быть достаточно, чтобы обеспечить нормальный ход экономических процессов. Иногда говорят, что хозяйство предъявляет определенный спрос на деньги, который должен быть удовлетворен, и это одна из важнейших задач банковской системы, кредитно-денежной и финансовой политики. Именно в функции средства обращения деньги входят в состав оборотных средств предприятий, являясь существенным элементом корпоративных финансов.

Функция средства платежа

В ходе реализации товаров может быть и часто возникает разрыв во времени между передачей товара покупателю и получением денег от него. Когда деньги все же поступают продавцу, то они выполняют несколько иную функцию - средства платежа. Эти деньги гасят образовавшийся долг. На основе этой функции возникает вексельное обращение (коммерческий кредит). Эта же функция денег выполняется при выплате заработной платы, так как обычно работник работает определенный срок авансом, он как бы авансирует работодателя. У того возникает обязательство (долг) по отношению к работнику, и он гасит его выплатой денег. Важно отметить, что в функции средства платежа, как и в покупательном средстве, происходит обмен благами, но имеет место разрыв во времени между передачей блага покупателю и получением денег продавцом. Вот этот-то разрыв и стал исходной базой для формирования следующей функции денег - распределительной.

Распределительная функция

Распределительная функция денег заключается в том, что один независимый экономический субъект передает другому определенную сумму денег, не требуя взамен никакого возмещения, эквивалента. В этом случае происходит только движение денег от владельца к получателю. Массовое применение данная функция получила только за последние полтора века в связи с возрастанием роли государственных финансов, которые базируются на этой функции как в части доходов, так и в части расходов. Помимо государства эта функция широко используется и на предприятиях, где происходит систематическое распределение прибыли. На этой же функции основываются и многие социальные платежи из централизованных финансовых фондов.

Функция накопления богатства

Одной из важных функций денег является так называемое сбережение стоимости, или накопление богатства. Деньги представляют собой самостоятельный вид богатства, они не только средство приобретения чего-то. Процесс сбережения части доходов является необходимым элементом современной экономики, от него зависит величина инвестиций в реальный сектор. Функция накопления предусматривает не просто создание запаса денег, но и его использование. Именно на основе этой функции создалась и развилась современная банковская система и фондовый рынок, возникли страховые и пенсионные фонды, ибо они для своего существования нуждаются в наличии накопленных средств сверх текущих потребностей. Неподвижный запас денег, да еще в безналичной форме, совершенно не соответствует потребностям нынешней экономики: деньги должны работать. Разумеется, образование значительных сбережений предполагает достаточно высокий уровень экономического развития, в том числе и высокий уровень жизни населения. Значение функции накопления повышается в современной экономике.

Денежное богатство как самостоятельный вид богатства, в отличие от материальных объектов, обладает специфическими чертами. Денежное богатство может сохраняться очень длительное, теоретически неограниченное время. Но на практике экономические и социальные потрясения могут уничтожать или обесценивать денежное богатство. Во время своего хранения денежное богатство в современных условиях не просто лежит в чулке или под матрацем (хотя в России этот вариант и достаточно распространен), а возрастает за счет кредитных отношений (выплата процентов). Это означает, что денежное богатство не только хранится, но оно одновременно работает, используется в каких-то экономических операциях. За это свойство участвовать в экономических процессах активное денежное богатство называют денежным капиталом или просто капиталом. Главной особенностью капитала является его способность создавать дополнительное богатство, поэтому он и воплощается в деньгах. Денежный капитал способен быстро трансформироваться в любые материальные блага и услуги, необходимые владельцу капитала для организации какого-то выгодного дела. Поскольку хранение денежного богатства связано с его использованием для получения прибыли, то возникает риск его потери (полной или частичной). Риск является естественной чертой современной экономики. В развитых странах разработаны специальные системы страхования рисков, связанных с денежными накоплениями, сводящие эти риски к минимуму.

Обратимость денег

Деньги почти всегда обслуживали не только национальную экономику, но и экономические взаимоотношения разных стран, торговлю между ними и перемещение капиталов. Возникает потребность в сопоставлении ценности денег разных стран и в определении конкретной меры их обмена друг на друга. Эту функцию денег можно назвать обратимостью. Ее значение существенно возросло за последние 100 лет. Дело в том, что объем внешнеэкономических связей растет быстрее национального производства, и не только в форме обмена товарами и услугами, но и в форме передвижения денежного капитала между странами. Обратимость национальных денег служит условием и предпосылкой развивающегося процесса интеграции мировой экономики. Сама процедура обратимости, ее правила оказывают важное влияние на международные торговые и финансовые связи. В идеале: чем проще и легче процедура обратимости, тем быстрее развиваются международные экономические связи. Одним из радикальных направлений упорядочения обратимости национальных денег является отказ от них самих и переход на групповую, единую для нескольких стран валюту. Например, Европейское сообщество в составе 12 стран перешло на единую международную валюту - евро - взамен национальных валют. С другой стороны, некоторые латиноамериканские страны отказываются от своих национальных валют, заменяя их долларом.

История денег показывает, что на роль мировых денег выдвигаются национальные валюты тех стран, которые быстро и уверенно развивают свою экономику, в которых происходит увеличение объема производства, растет уровень жизни, они много экспортируют и много импортируют. Первой национальной валютой, приобретшей некоторые черты мировых денег, стал голландский гульден (XVII - XVIII вв.), затем эту роль стал играть английский фунт (XIX в. и первая половина XX в.), а после Второй мировой войны началась гегемония доллара США. В настоящее время (с начала XXI в.) доллар испытывает трудности, предстоит борьба за влияние в сфере международного экономического оборота между долларом и евро. Возможно, возникнут и другие коллективные валюты, в частности в Юго-Восточной Азии, которые также будут претендовать на свою "сферу влияния". Такие тенденции в международных денежных отношениях могут в конце концов привести к созданию нескольких мировых валют или даже к единой мировой валюте. Но указать точные сроки этих событий невозможно. Следует подчеркнуть, что мировые деньги выполняют те же самые функции, что и обычные национальные валюты.

Возникнув как скромный посредник обмена, как средство для его ускорения и облегчения, деньги превратились в настоящее время в мощный экономический фактор развития общества. Деньги не просто "вуаль" экономики, техническое средство обмена, а именно действенный источник экономического роста, играющий самостоятельную роль наряду с трудом и производственным капиталом. Именно деньги делают возможным объединение обычных факторов производства в единую работающую систему, материальную основу экономического развития, они сами являются фактором развития, но специфическим, не заменяемым другими, в отличие от труда и капитала. Деньги не только организуют и стимулируют производство. Распределяя и перераспределяя доходы в обществе, они создают определенную социальную структуру, определенный порядок в обществе и одновременно являются средством в руках общества по изменению этого порядка в желательном для него направлении. Все экономические проблемы так или иначе связаны с использованием денег. Надежные и устойчивые деньги - залог экономического процветания.

Глава 2. ДЕНЕЖНОЕ ХОЗЯЙСТВО

2.1. Виды денег и эмиссия денег

2.2. Деньги и уравнение обмена

2.3. Инфляция. Деньги и цены

2.4. Деньги в России. Краткий обзор

2.1. Виды денег и эмиссия денег

В современных условиях денежное хозяйство, денежное обращение, ввиду их громадной экономической роли во всех странах, регламентируются государством, но само использование денег субъектами экономики происходит по их усмотрению. В организации денежного хозяйства, в построении денежной системы можно выделить основополагающие элементы. К ним относятся: денежная единица, масштаб цен, виды денег, формы эмиссии денег. Все эти вопросы решаются на основе принятых законов, сложившейся практики и традиций.

Элементы денежной системы

Денежная единица - это принятое в данной стране название денег: рубль, доллар, фунт, марка, иена и т.д. Эти единицы, как правило, делятся на более мелкие части: рубль равен 100 коп., доллар - 100 центам и т.д. Десятичная система деления денежной единицы преобладает в настоящее время, на нее перешла даже Великобритания, славящаяся незыблемостью своих исторических традиций. (Фунт делится сейчас на 100 пенсов, а ранее делился на 20 шиллингов, в шиллинге было 12 пенсов, в пенсе - 4 фартинга.) Масштаб цен означает меру выражения стоимости при реализации или оценке каких-либо благ в денежных единицах данной страны. В этом проявляется соизмерительная функция денег. Все экономические объекты и процессы получают единообразную характеристику, например товары и услуги - цены, затраты труда - заработную плату и т.д. В условиях утраты деньгами золотого содержания масштаб цен складывается под влиянием сложившихся традиций и привычек.

Виды денег, существующие в настоящее время, являются результатом исторического развития денежной системы и конкретных условий каждой страны. Но в общем плане, как уже говорилось, современные деньги - это прежде всего безналичные деньги (записи на банковских счетах) и наличные деньги (бумажные деньги и разменная монета).

Характер и виды современных денег определяются тем, что почти во всех странах функционирует банковская система, которая обеспечивает деньгами экономических субъектов и всех членов общества, кредитуя, храня сбережения и осуществляя расчеты. Банки связаны между собой, их деятельность регламентируется центральным банком. Поэтому основным видом современных денег являются безналичные деньги, находящиеся в виде записей на счетах в банках. По мере надобности безналичные деньги могут превращаться в наличные. Наличные деньги обычно используются непосредственно членами общества, отдельными гражданами для приобретения товаров, оплаты услуг и обязательных платежей. Сфера движения наличных денег - относительно небольшие покупки. Все крупные сделки, связанные с важнейшими хозяйственными процессами, отношениями между фирмами, межгосударственными контактами, осуществляются в безналичном порядке.

Исторически безналичные деньги возникли вследствие привлечения банками наличных денег и записи вкладов на свои счета и опосредования ими денежных отношений между своими клиентами. По мере развития банковской системы именно безналичные деньги стали главными по объему использования во всем денежном обороте, и уже безналичные деньги являются исходной базой для формирования и выпуска наличных денег. Современные безналичные деньги могут выступать в разных вариантах или разновидностях. Они различаются по степени ликвидности. Ликвидность применительно к деньгам - это их свойство быть использованными владельцем для немедленного приобретения необходимых ему благ или достижения каких-либо других целей. На первый взгляд кажется, что это свойство внутренне присуще деньгам и нет никакой необходимости в специальном термине для его характеристики. Скорее всего, так и было в далеком прошлом, когда деньгами служило золото и единственным препятствием для немедленного использования всех денег служило размещение определенной их части в таинственных подвалах с хитроумными замками. В нынешних условиях все выглядит существенно иначе. Прежде всего: большая часть денег находится в банках и приносит своим владельцам доход (проценты по вкладам). Меньшая часть денег (наличные деньги) находится на руках у владельцев и может быть использована немедленно по их желанию. Наличные деньги и обладают наибольшей ликвидностью. Их можно истратить мгновенно. Деньги в банке на вкладе до востребования обладают меньшей ликвидностью. Во-первых, чтобы их истратить, их надо сначала снять со счета. Даже если нужно их просто перечислить на другой счет, то это требует времени и согласования с банком. Но это все же не главное. Деньги на счете в банке, как правило, приносят доход; снимая их со счета, владелец теряет доход, ему надо решать, что выгоднее: приобретение какого-то блага, на которое у него не хватает наличности на руках и нужно добавлять деньги со счета, или потеря дохода от уменьшения вклада. Режим хранения денег на вкладе может быть разным. Он может разрешать снятие денег, а может и не разрешать или требовать предварительного предупреждения и т.д. Ясно, что ликвидность денег, находящихся на таких "режимных" вкладах, еще меньше.

Владелец денег может решать и противоположную задачу. Допустим, он располагает крупной суммой наличных денег. Есть ли смысл отнести эти деньги в банк, или лучше их сохранить на руках в ожидании возможных расходов? Если выбор делается в пользу хранения денег на руках, говорят о "предпочтении ликвидности". Помимо разных вкладов проблема ликвидности касается и других финансовых активов, прежде всего ценных бумаг, векселей и т.д. Если их владельцу потребуются деньги (необязательно наличные) и он захочет эти активы продать, то его выручка может резко колебаться в зависимости от многих обстоятельств. Уровень ликвидности этих финансовых инструментов в принципе ниже, чем вкладов, но все же и они чем-то напоминают деньги. В современных экономических условиях деньги представляют значительно более сложный объект, чем тысячу или даже сто лет тому назад. Есть несомненные деньги (наличные, некоторые вклады), а есть нечто похожее на деньги, будто бы деньги или квазиденьги (ценные бумаги различного вида). Одно из главных различий между ними - мера ликвидности. Эта мера может быть истолкована как издержки превращения любого актива в более ликвидный.

Тем не менее во всех разнообразных формах деньги образуют некое единство, важнейший экономический объект, при помощи которого формируются и осуществляются все хозяйственные связи. В условиях рыночного устройства экономики хозяйственные отношения выступают прежде всего как денежные отношения, которые со стороны выглядят в виде денежных потоков. Денежный поток - это сумма хозяйственных благ или денежных обязательств, перемещающихся от одного хозяйственного субъекта к другому (продукция, кредиты, возврат долгов, другие платежи). Помимо суммы и направления важной характеристикой денежного потока служит время. Поток может определяться за год, месяц, неделю и т.д. Чем длиннее временной интервал, тем больше величина потока. Для того чтобы денежные потоки функционировали непрерывно, необходим определенный запас денег. Каждый субъект хозяйственной жизни и каждый потребитель должны постоянно иметь в своем распоряжении какую-то сумму денег, эти деньги в совокупности и образуют денежный запас. В этом смысле нет разницы между пенсионером и какой-нибудь нефтяной компанией. В отличие от потока денежный запас определяется не в рамках временного интервала (год, неделя и т.д.), а на конкретную дату, данный момент. Обычно запас денег определяется на первое число года, месяца, квартала и т.п. Его можно определять и на 12 часов установленного дня. Можно определить, к примеру, и среднегодовое значение запаса на основе его значений в каждое первое число всех месяцев в году и т.д.

Запас денег в хозяйстве (стране) принято называть денежной массой. Это совокупность всех денег на данный момент времени у всех граждан, правительства, фирм, банков, в кошельках, в чулках, на счетах, в пути и т.д. Денежная масса обслуживает движение денежных потоков, называемое также денежным обращением. Денежное обращение в соответствии с основными видами денег, используемыми в хозяйстве, подразделяется на наличное и безналичное. В экономиках с развитым рыночным хозяйством и надежной банковской системой безналичное обращение в несколько раз превышает наличное. В менее развитых странах наличный денежный оборот может составлять значительно большую долю, чем в развитых.

Разные виды денег и разные виды денежного обращения позволяют ввести определенную классификацию денег в зависимости от их ликвидности и сферы применения. Это находит выражение в создании системы денежных агрегатов. Из общей массы денег выделяется первоначально агрегат  . Сам термин "агрегат" означает, что в его состав входит несколько составных элементов. В

. Сам термин "агрегат" означает, что в его состав входит несколько составных элементов. В  входят наличные деньги и чеки. Наличные деньги состоят из бумажных денег и металлических монет. Чеки - это документы установленной формы, которые можно либо предъявлять в банк для получения наличных денег, либо непосредственно использовать как платежное средство наряду с наличными деньгами. В России они не получили распространения, а в других странах используются весьма активно. Использование чеков предполагает наличие специальных чековых вкладов в банках.

входят наличные деньги и чеки. Наличные деньги состоят из бумажных денег и металлических монет. Чеки - это документы установленной формы, которые можно либо предъявлять в банк для получения наличных денег, либо непосредственно использовать как платежное средство наряду с наличными деньгами. В России они не получили распространения, а в других странах используются весьма активно. Использование чеков предполагает наличие специальных чековых вкладов в банках.

Денежные агрегаты строятся по "принципу матрешки" - каждый последующий включает в себя все предыдущие.  . Деньги в рамках агрегата

. Деньги в рамках агрегата  обслуживают основную часть всех хозяйственных операций в экономической сфере.

обслуживают основную часть всех хозяйственных операций в экономической сфере.  . Агрегат

. Агрегат  обслуживает процессы накопления денежных ресурсов для разнообразных инвестиций.

обслуживает процессы накопления денежных ресурсов для разнообразных инвестиций.  . Эти бумаги представляют собой уже не совсем полноценные деньги, но все же при высокой ликвидности они могут быть быстро трансформированы в деньги и поэтому включаются в состав денежной массы.

. Эти бумаги представляют собой уже не совсем полноценные деньги, но все же при высокой ликвидности они могут быть быстро трансформированы в деньги и поэтому включаются в состав денежной массы.

Число денежных агрегатов может быть увеличено. В разных странах рассчитывают разное число агрегатов, их структура также может иметь национальную специфику. Однако формирование денежных агрегатов и влияние на их динамику стали общераспространенным методом денежной политики. В некоторых странах центральные банки используют эти агрегаты для установления предполагаемого объема денежной массы, т.е. заранее определенные размеры какого-либо агрегата становятся обязательным параметром денежной политики. В любом случае размер денежной массы - важнейший макроэкономический показатель, активно используемый в хозяйственном регулировании.

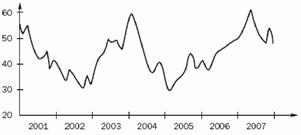

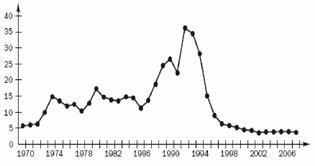

Коэффициент монетизации в России имеет тенденцию к увеличению. За 2000 - 2007 гг. он увеличился с 0,1 до 0,35. Темпы насыщения российской экономики деньгами представлены на рис. 2.1.

Темпы роста денежной массы  в годовом исчислении (%)

в годовом исчислении (%)

Источник: Банк России.

Рис. 2.1

Объем денежной массы, агрегат  , увеличился за этот период с 0,7 до 9,0 трлн руб., или почти в 13 раз. Насыщение экономики деньгами позволило вывести из денежного обращения суррогаты денег, нормализовать функционирование платежной системы, стимулировать развитие экономики.

, увеличился за этот период с 0,7 до 9,0 трлн руб., или почти в 13 раз. Насыщение экономики деньгами позволило вывести из денежного обращения суррогаты денег, нормализовать функционирование платежной системы, стимулировать развитие экономики.

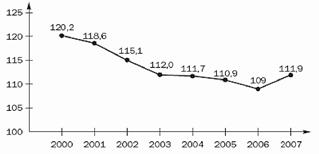

В перспективе в России коэффициент монетизации выйдет на уровень стран с развитой рыночной экономикой, где он приближается к единице. Одновременно снизится доля наличных денег в обращении, которая на начало 2007 г. составляла более трети в  . Это позволит сократить издержки денежного обращения, повысить доверие населения и хозяйствующих субъектов к банковской системе, сжать теневую экономику, повысить эффективность системы сбора налогов.

. Это позволит сократить издержки денежного обращения, повысить доверие населения и хозяйствующих субъектов к банковской системе, сжать теневую экономику, повысить эффективность системы сбора налогов.

Виды эмиссии денег

Длительное время монополия на эмиссию денег принадлежала государству. Но в конце XIX в. набиравшая силу банковская система стала играть заметную роль в эмиссии денег. Возникла двойственность: и государство, и банки выпускали новые деньги. Государственная эмиссия денег называлась казначейской, или бюджетной, а банковская - кредитной. Государство выпускало новые деньги, осуществляя свои расходы, а банки - выдавая кредиты. Обычно считается, что государство, выпуская новые деньги, покрывает дефицит бюджета. Такая практика действительно преобладала. Но казначейская эмиссия теоретически может осуществляться и в условиях сбалансированного бюджета, и при превышении доходов бюджета над расходами. Но поскольку наиболее типичным состоянием бюджета государства является его дефицит, то естественнее всего совмещение казначейской эмиссии денег с покрытием дефицита бюджета. Считается, что казначейская эмиссия может осуществляться только в налично-денежной форме. Но это необязательно. При развитой банковской системе казначейская эмиссия может осуществляться и в безналичной форме. Наиболее наглядна, однако, казначейская эмиссия в форме выпуска особого вида наличных денег под названием "казначейские билеты". Такая разновидность бумажных денег широко использовалась и в дореволюционной России, и в советское время. Даже после деноминации денег в 1961 г. мелкие денежные купюры назывались казначейскими билетами, а крупные, начиная с купюр достоинством 10 руб., - билетами государственного банка. Это различие было условно, так как казначейство как самостоятельный орган было ликвидировано в России в конце 20-х гг. XX в., с началом индустриализации и коллективизации, т.е. с внедрением жестко централизованного планирования и управления хозяйством. При так называемом развитом социализме разница между казначейской и банковской эмиссией фактически исчезла, вся эмиссия шла от имени государства. Однако в несоциалистических странах эта разница вполне ощутима и важна.

Бурный рост производства и доходов в передовых странах во второй половине XIX в. и в течение всего XX в. потребовал резкого роста денежной массы. Если сравнивать государство и банковскую систему как возможных эмитентов денег в условиях роста производства, то преимущества банков очевидны. Они тесно связаны с хозяйственной деятельностью, с хранением доходов, их кредиты непосредственно связаны с развитием производства, реализацией и потреблением продукции. Государство же тратит деньги на содержание аппарата управления, правоохранительных органов, армии, социальные нужды. Государственные деньги в значительной мере расходуются непроизводительно. Государство непосредственно не ощущает потребность хозяйства и общества в дополнительных деньгах. Банки чувствуют эту потребность значительно лучше. Кроме того, испытывая постоянную нехватку денег, государство склонно к чрезмерной эмиссии. А в условиях бумажно-денежного обращения это стимулирует инфляцию. Поэтому постепенно эмиссионная функция перешла к банковской системе, а покрытие дефицитов бюджета стало осуществляться за счет выпуска ценных бумаг, т.е. путем взятия денег в долг.

Постоянным фактором финансовой жизни во всех странах стал государственный долг. Этот долг достаточно неприятное явление и может доставлять массу проблем. В то же время при покрытии дефицита государственного бюджета эмиссией денег долг не образуется и государство чувствует себя значительно свободнее в использовании финансовых ресурсов. Но подобная свобода на практике ведет к большим финансовым осложнениям, в первую очередь к инфляции, поэтому вполне оправданно, что банки стали "хозяевами эмиссии".

Но не следует полагать, что переход эмиссии к банкам решил все проблемы и автоматически обеспечил экономическое процветание. Банки отнюдь не ангелы, и главной своей задачей они считают не обеспечение хозяйства и общества деньгами в нужной пропорции, а получение доходов, прибыли. Ради прибыли они могут создать столько денег, сколько государство никогда бы не допустило. Очевидно, что деятельность банков по эмиссии денег нуждается в регламентации и ее должен осуществлять центральный банк. Но не только коммерческие банки осуществляют эмиссию денег. К этому причастен и сам центральный банк: он может предоставлять кредиты коммерческим банкам, другим организациям, в том числе и государственным структурам, может учитывать некоторые векселя. В ходе подобных операций и происходит эмиссия денег. Центральный банк может покупать золото, валюту других государств за счет эмитируемых средств.

Очень тесно связан центральный банк и с формированием государственного долга. Он может продавать и покупать государственные ценные бумаги. При этом также происходит эмиссия денег (в случае покупки) или изъятие денег из обращения (в случае продажи). Это называется операциями банка на открытом рынке. Имеется в виду рынок государственных ценных бумаг, но хорошо организованный и стабильно работающий. Создание такого рынка - важный этап в экономическом развитии каждой страны. Партнером центрального банка на этом рынке выступает население. Над центральным банком никаких контролеров нет. Денежную политику он проводит самостоятельно и сам отвечает за ее последствия. В большинстве стран он независим от государственных органов и имеет своей прямой задачей регулирование денежной массы и уровня инфляции. Поэтому он и не занимается коммерческой деятельностью. Но от его решений зависит успех хозяйственной деятельности во всей стране.

Эмиссия, осуществляемая банковской системой, называется кредитной, выпущенные деньги составляют обязательства банков. Это относится к безналичным и наличным деньгам. Наличные деньги в условиях монополии банковской системы на эмиссию выпускает только центральный банк. В данном случае банк действует как бы от имени государства. Выпускаемые банком бумажные деньги называются билетами банка, вместе с тем они имеют черты тех бумажных денег, которые ранее выпускало государство непосредственно от своего имени. Эти деньги имеют номинальный, символический характер, никакой собственной внутренней стоимости они, разумеется, не имеют, их нарицательная стоимость предписана им тем органом, который их выпускает. Вместе с тем нынешние бумажные деньги унаследовали некоторые черты банкнот, которые выпускались банком в эпоху, когда банковская эмиссия денег существовала одновременно с государственной, т.е. они соответствуют обязательствам банка. Государство, как показывает историческая практика, никаких обязательств по выпущенным им бумажным деньгам не несло или по крайней мере старалось их избежать, что в основном ему и удавалось в периоды резкого обесценения бумажных денег. Центральным банком в России выпускается и разменная монета. Затраты на обеспечение денежного обращения металлической разменной монетой, конечно, выше в расчете на денежную единицу, чем при выпуске бумажных денег. Но на эти расходы нужно идти в целях нормального функционирования денежного хозяйства.

Переход эмиссии денег от государства к банкам произошел не мгновенно, а занял значительный период времени. В развитых странах это осуществилось в последней трети XIX в. и в первой половине XX в. Экономический смысл эмиссии денег государством и банками несколько различен. Государство эмитирует деньги, распределяя свои доходы, которых может и не быть. Но долгового обязательства у государства ни перед кем не возникает. Банки эмитируют деньги как свои обязательства, банковские деньги - это как бы долги банка. Когда был золотой стандарт, то банк обязан был менять деньги на золото в соответствии с объявленным золотым содержанием денежной единицы. После отмены этого стандарта конечным гарантом денег стал сам банк, он делает их "из воздуха", они просто символы ценности и богатства. Доверие к деньгам всех физических и юридических лиц основывается на традициях, подтверждаемых денежной политикой центрального банка и деятельностью всей банковской системы. Громадное значение для устойчивости денежной системы и стабильности цен имеет экономическая и социальная обстановка в стране.

Особенности кредитной эмиссии