Отрицательный собственный капитал

Проектная компания должна обезопасить себя, чтобы, избегая Сциллы «дивидендной ловушки», она не попала в Харибду полного устранения акций из собственного капитала компании. Если основная часть финансирования проектной компании осуществляется на основании субординированного заимствования и при этом компания несет большие бухгалтерские убытки в первые годы существования проекта, то в результате это может привести к полной ликвидации собственного капитала. В большинстве стран акции компании с отрицательным собственным капиталом (то есть у которой акционерный капитал меньше, чем отрицательный баланс по отчету о прибылях и убытках) обязательно снимаются с торгов, и компания подлежит ликвидации.

Для случая, который представлен в табл. 11.3, если проектные расходы 1500 финансируются на 20 % из собственного капитала (то есть 300), из которых 267 – это субординированное заимствование, а оставшиеся 33 – это акционерный капитал, то тогда субординированное заимствование должно быть погашено за первые три года, а после этого начнутся выплаты дивидендов. Проектная компания в первый год понесла бухгалтерские убытки 75 (даже без учета процентных выплат по субординированному заимствованию), которые значительно превышают акционерный капитал 33; такой разрыв между акционерным капиталом и субординированным долгом невозможен (в этом случае проектная компания должна рассмотреть варианты более низкой ставки для налоговой амортизации).

Похожие результаты могут появиться также и при линейной амортизации, но с более низким уровнем прибыльности в первые годы существования проекта (например, из‑за высоких налогов на процентные выплаты, с учетом субординированного заимствования).

Поскольку низкий уровень собственного капитала – это отличительная черта проектного финансирования, необходимо тщательно контролировать бухгалтерские показатели проектной компании в процессе финансового моделирования для обеспечения того, что даже при наличии денежного потока а) он может быть легально выплачен инвесторам и б) проектная компания поддерживает положительный собственный капитал.

График налоговых платежей

Очень часто корпоративные налоговые платежи выплачиваются в конце периода, а это значит, что существует разрыв между датой, когда эти налоговые платежи начислены, и датой, когда их заплатили. Следовательно, финансовая модель обязательно должна показывать и налоговые расчеты в отчете о прибылях и убытках, и суммы действительных платежей в расчетах денежного потока на эти разные даты.

Налог на добавленную стоимость (НДС)

В некоторых странах (например, странах Европейского союза) НДС для расходов, связанных со строительством проекта, будет выплачен проектной компанией, но выплаченные суммы могут быть возвращены при уплате НДС на продажи проектной компании, после того как она начнет эксплуатировать проект. Очень часто заимодавцы предоставляют отдельный кредит для НДС в соответствии с требованиями краткосрочного финансирования.

Налоговые удержания

Проектную компанию могут обязать вычитать местные налоги на доход из процентных платежей заимодавцев, которые не являются резидентами страны проекта, или из дивидендных выплат иностранным инвесторам. Однако заимодавцы могут иметь возможность возместить эти суммы при выплате налогов на другие доходы; обычно они требуют, чтобы проектная компания несла эти расходы (см. § 8.2.4), в связи с этим для компании может оказаться более выгодно привлекать заимодавцев внутри страны, если это возможно.

Инвесторы в некоторых случая могут, а в некоторых нет возмещать налоговые удержания из своих дивидендов при уплате налогов по другим доходам, но если у них нет такой возможности, то сумму вычетов следует учесть при расчете их доходов по инвестициям в проект, даже если это не отражается в бухгалтерском отчете проектной компании или ее денежном потоке.

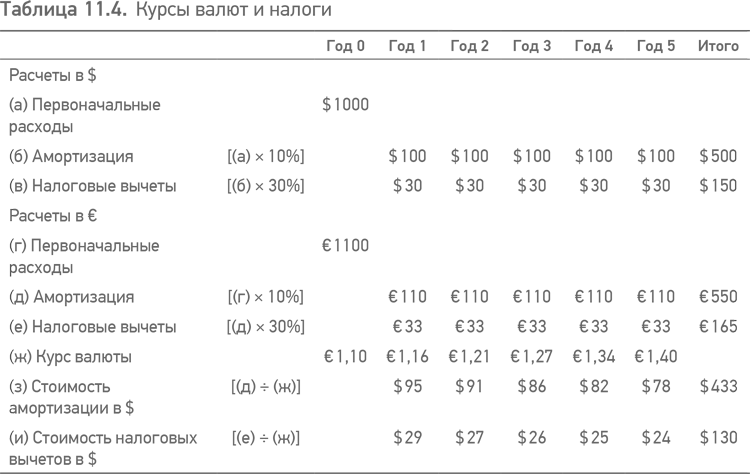

Курс валюты и налог

Если проектная компания имеет заем в иностранной валюте, то изменение обменного курса между национальной валютой страны проекта и валюты заимствования оказывает воздействие на налоговые платежи и, следовательно, на доходы инвесторов, даже если выручка и операционные расходы индексированы относительно иностранной валюты.

Это видно из данных, представленных в табл. 11.4; она также наглядно показывает, почему необходимо рассчитывать финансовую модель в национальной валюте страны проекта, а не иностранной валюте, которая является национальной для инвесторов или заимодавцев.

Эти расчеты рассматривают доход инвестора в долларах США в проектной компании, которая ведет бухгалтерию и рассчитывает налоги в евро. Представлены два расчета: один основывается на финансовой модели, рассчитанной в долларах США, а другой при ее расчете в евро. При этом приняты следующие допущения.

• Все проектные расходы, выручка и издержки (включая процентные платежи и платежи основной суммы) или деноминированы, или индексированы относительно доллара США, таким образом, теоретически проект не связан с обменом валют.

• Первоначальный коэффициент обмена «евро/доллар» составляет 1,10 евро = 1 доллару США. Евро обесценивается к доллару на 5 % годовых на дату начала проекта.

• Проектные расходы составляют 1000 долларов США, которые эквивалентны 1100 евро на дату возникновения издержек.

• Налоговая амортизация в долларовом выражении составляет не 150 долларов США, как это может показаться на основании выводов финансовой модели, рассчитанной в долларах, а 130 долларов США. Следовательно, модель, рассчитанная в долларах США, не отражает этого и преувеличивает смоделированный денежный поток соответствующим образом.

Таким образом, в проекте, который использует финансирование в иностранной валюте, даже если она полностью хеджирована, необходимо следить за изменением курса валют – вне зависимости от того, растет он или падает на различных стадиях существования проекта.

Инфляция и налог

Проект, который функционирует в среде с высокой инфляцией и чьи доходы и расходы полностью индексированы относительно коэффициента инфляции, все равно не будет генерировать доход, который возрастает полностью параллельно с ростом коэффициента инфляции, потому что налоговая амортизация проектных расходов основывается на первоначальных расходах, нескорректированных относительно коэффициента инфляции; это происходит во многом благодаря причинам, которые воздействуют на проект (они рассматриваются в § 11.7.7), помимо общего воздействия инфляции на денежный поток, генерируемый проектом (см. § 8.1).

(В некоторых странах расходы по проекту в бухгалтерском балансе компании также будут переоценены с учетом ставки инфляции, перед тем как рассчитывать налоговую амортизацию.) Опять же, это подтверждает значимость расчетов, основанных на «номинальных», а не на «реальных» показателях денежного потока при проектном финансировании (см. § 8.1) (то есть с учетом воздействия различных инфляционных сценариев).

Дата добавления: 2018-10-26; просмотров: 321; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!