Обменный курс и валюта, используемая в модели

Если проектная компания привлекает финансирование для заимствования и инвестиций в собственный капитал в национальной валюте страны проекта, получает выручку и несет все расходы в процессе сооружения и эксплуатации проекта в этой валюте, то нет необходимости рассматривать курс валюты.

Если это не так, то финансовая модель должна быть также готова к расчетам в национальной валюте страны проекта и иметь возможность принимать допущения в долгосрочной перспективе относительно изменения курса национальной валюты и других видов валют, используемых для финансирования проекта. Иностранные инвесторы и заимодавцы могут посчитать более выгодным иметь модель в своей национальной валюте, но вполне возможно, что это может дать неточные или ошибочные результаты (например, в результате воздействия изменения коэффициента обмена валют на сумму выплачиваемых налогов – см. § 11.7.7, или потому что некоторые расходы обязательно должны быть в национальной валюте страны проекта). Для модели несложно выпустить отчет, который переводит результаты прогнозирования в национальной валюте страны проекта в соответствующую иностранную валюту; таким образом, сохраняется точность вычисления, и результаты предоставляются в более удобном виде.

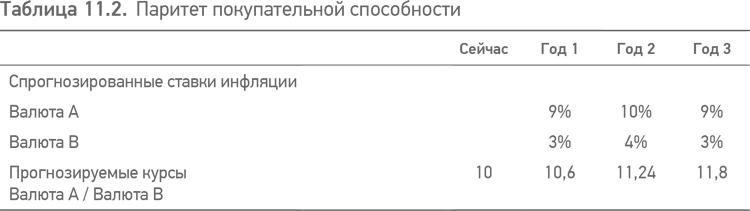

Точно так же как и при прогнозировании процентных ставок, существует два подхода в процессе прогнозирования курсов валют: или а) возможно сделать специальное предположение относительно будущих курсов, или б) могут быть использованы ставки паритета покупательной способности. В последнем случае при вычислении учитывается разница в прогнозируемом коэффициенте инфляции для двух валют и соответствующим образом корректируется курс, основываясь на допущении, что будущий курс двух валют будет изменяться в соответствии с их инфляционной разностью (табл. 11.2). На первом году, с разницей в коэффициентах инфляции в 6 % в пользу валюты В, валюта А обесценится по отношению к валюте В на 6 % и т. д.

ВВП и рост объемов

На инфраструктурные проекты может оказать влияние коэффициент общего роста экономики, который выразится в росте объемов использования продукции или услуги, поставляемой в рамках проекта (см. § 7.8.7). Например, было довольно устойчивое соотношение между коэффициентом долгосрочного роста авиаперевозок и ростом ВВП, в котором объем перевозок соответствовал удвоению темпа ВВП. Таким образом, допущения по темпу роста ВВП являются ключевыми для проектов, связанных с транспортным потоком или другими видами транспортировки.

Расходы по проекту и финансирование

Следующая стадия в процессе детального моделирования заключается в подготовке бюджета расходов на стадии строительства с точки зрения проектной компании и определения источников финансирования для этих расходов.

Расходы по проекту

Бюджет расходов по проекту учитывает понесенные расходы в период времени с момента начала строительства и до момента, когда работы по сооружению проекта завершены и он готов к эксплуатации. Типичный бюджет для производственного предприятия или инфраструктурного проекта (см. § 7.5.4), вполне вероятно, будет содержать следующие статьи.

• Затраты на разработку. Это расходы, понесенные спонсорами (и выплаченные проектной компании) или самой проектной компанией, в период оформления финансовой документации по проекту. Спонсорам необходимо согласовать методику распределения между собой собственных расходов по проекту (включая накладные расходы по персоналу и оплату командировочных расходов), которые, вполне вероятно, будут значительными при длительном периоде освоения. Надо также учитывать расходы, связанные с оплатой вознаграждения для консультантов, которые представляют интересы спонсоров и проектной компании.

• Гонорары в период разработки. Проектная экономика может позволить одному или более спонсорам получить первоначальный гонорар у проектной компании за разработку проекта, и тем самым они имеют возможность получить прибыль до того, как соглашения вступят в силу (см. § 11.12.2). Эти цифры могут изменяться (или исчезнуть полностью) по мере изменения финансовой оценки проекта.

• Расходы проектной компании. Эта статья включает расходы, понесенные после того, как финансовая документация подписана, и связанные с:

• оплатой персонала;

• оплатой офиса и оборудования;

• оплатой получения разрешений и лицензий;

• оплатой услуг независимой инжиниринговой компании – технического консультанта проектной компании (для надзора за процессом сооружения проекта);

• расходами на обучение и найм персонала (сюда также входят любые платежи в адрес подрядчика по эксплуатации и техническому обслуживанию).

• Цена ЕРС‑контракта (см. § 6.1.4).

• Страхование на стадии сооружения (см. § 6.6.1).

• Расходы, связанные с запуском. Это расходы, связанные с оплатой топлива или сырья, которые необходимы ЕРС‑подрядчику при тестировании и запуске проекта. До того как заинтересованные стороны признают факт окончания работ по сооружению проекта, в некоторых проектах также возможно получить выручку при реализации продукции, произведенной в этот период времени, чтобы компенсировать такие расходы.

• Первоначальное накопление запасных частей. Это расходы, связанные с организацией первоначального накопления запасных частей (если они не включены в ЕРС‑контракт).

• Оборотный капитал. Оборотный капитал, требуемый для деятельности проекта, – это денежные суммы, необходимые, чтобы покрыть разницу во времени для цикла выставления счета проектной компанией на возмещение эксплуатационных расходов и получение доходов в наличных деньгах. Фактически это краткосрочный (обычно 30–60 дней) цикл оборачиваемости денежного потока проекта, который не может быть определен напрямую на основании финансовой модели, рассчитанной на шестимесячный период времени на стадии эксплуатации проекта.

Первоначально требуемый оборотный капитал может быть рассчитан как расходы, которые проектная компания должна нести, пока не получит первых платежей от выручки. Эти расходы могут включать:

• расходы на покупку первоначального запаса топлива или сырья;

• расходы на содержание офиса и персонала;

• расходы по страховой премии, выплачиваемой на начальной стадии эксплуатации.

Следовательно, изменения в размере требуемого оборотного капитала – это, как правило, результат значительного изменения в объемах продаж или закупок сырья, которое должно отразиться в общем денежном потоке.

• Налоги. Статья включает налоговые выплаты для различных проектных расходов, таких как НДС или налоги с продаж.

• Издержки финансирования включают в себя:

• вознаграждения за согласование кредита и его размещение;

• расходы, связанные с регистрацией займа и его обеспечения;

• расходы, связанные с оплатой вознаграждения консультантов, которые представляют интересы заимодавцев (сюда входят расходы, понесенные в период, предшествующий подписанию финансовой документации, а также и после того, как она оформлена);

• процентные выплаты в период сооружения проекта;

• комиссионные вознаграждения;

• агентское вознаграждение по кредиту.

• Финансирование резервных счетов. См. § 12.5.2. В этом параграфе рассматривается, какие резервные счета следует финансировать как часть расходов по проекту.

• Непредвиденные обстоятельства. Расходы, связанные с непредвиденными обстоятельствами (см. § 7.5.4), необходимо добавить к расходам по проекту.

Дата добавления: 2018-10-26; просмотров: 225; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!