Определения налоговой базы по налогу

На прибыль по дивидендам, начисленным

Белорусскими организациями

Белорусская организация в марте начислила дивиденды в сумме 40 руб. своим участникам - ООО "Альфа" и ООО "Бета".

При этом вклад участников в уставный фонд белорусской организации составляет:

ООО "Альфа" - 400 руб. (80%);

ООО "Бета" - 100 руб. (20%).

Сумма дивидендов, полученная белорусской организацией в текущем году, которая не была учтена ранее при определении налоговой базы по налогу на прибыль в составе показателя ДП, составляет 10 руб.

Определим налоговую базу по налогу на прибыль по дивидендам, начисленным ООО "Альфа" и ООО "Бета".

Рассчитаем налог с дивидендов, причитающихся белорусской организации.

1. Определим сумму дивидендов, причитающуюся каждому участнику:

ООО "Альфа" начислены дивиденды в сумме 32 руб. (40 руб. x 80%);

ООО "Бета" начислены дивиденды в сумме 8 руб. (40 руб. x 20%).

2. Найдем отношение суммы дивидендов, причитающейся участнику, к общей сумме прибыли, распределенной в качестве дивидендов (показатель "К"):

для ООО "Альфа" К = 0,8 (32 руб. / 40 руб.);

для ООО "Бета" К = 0,2 (8 руб. / 40 руб.).

3. Из общей суммы прибыли, распределяемой в качестве дивидендов, вычтем сумму полученных дивидендов в текущем календарном году, ранее не учитываемую при определении налоговой базы по налогу на прибыль в составе показателя ДП: 30 руб. (40 руб. - 10 руб.).

|

|

|

4. Определим налоговую базу (НБ) по дивидендам:

НБ по дивидендам, начисленным ООО "Альфа", равна 24 руб. (0,8 x 30 руб.);

НБ по дивидендам, начисленным ООО "Бета", равна 6 руб. (0,2 x 30 руб.).

5. Сумма налога на прибыль по дивидендам, подлежащая удержанию у ООО "Альфа", составит 2,88 руб. (24 руб. x 12%);

6. Сумма налога на прибыль по дивидендам, подлежащая удержанию у ООО "Бета", составит 0,72 руб. (6 руб. x 12%).

Обратите внимание!

Обратите внимание!

Белорусская организация обязана представить в налоговые органы налоговую декларацию (расчет) по суммам налога на прибыль с начисленных дивидендов не позднее 20-го числа месяца, следующего за месяцем, в котором ею были начислены дивиденды. Перечисление в бюджет сумм налога на прибыль по указанным дивидендам производится не позднее 22-го числа месяца, следующего за месяцем, в котором были начислены дивиденды (ч. 2, 3 п. 11 ст. 143 НК).

Примечание. Дополнительно см. консультацию.

Примечание. Дополнительно см. консультацию.

ГЛАВА 1.7-1. ЧТО ТАКОЕ ПЕРЕНОС УБЫТКОВ

В чем заключается механизм переноса убытка

Механизм переноса убытков заключается в том, что организации начиная с 2012 года вправе уменьшить свою налоговую базу по прибыли на сумму убытков, полученных в предыдущих годах (п. 10 ст. 141-1 НК).

|

|

|

Финансовым результатом деятельности организации может быть как прибыль, так и убыток.

Декларация по налогу на прибыль содержит часть II "Сведения о сумме убытка (суммах убытков), на которую плательщик имеет право уменьшить налоговую базу, и расчет прибыли к налогообложению, уменьшенной на убытки предыдущих налоговых периодов" (далее - часть II). Эта часть состоит из двух разделов.

В разделе I части II "Сведения о сумме убытка (суммах убытков), на которую плательщик имеет право уменьшить налоговую базу текущего налогового периода" (далее - раздел I) декларации по налогу на прибыль отражается информация о сумме убытков, подлежащих к переносу, которые получены в этом либо предшествующих налоговых периодах (абз. 1, 2 ч. 1 п. 2 ст. 141-1 НК.)

В разделе II части II "Расчет прибыли к налогообложению, уменьшенной на убытки предыдущих налоговых периодов" (далее - раздел II) декларации производится расчет прибыли к налогообложению, уменьшенной на убытки предыдущих налоговых периодов. Этот раздел II заполняется в случае, когда организация получила в текущем периоде прибыль и уменьшает ее на полученный ранее убыток (п. 1 ст. 141-1 НК).

--------------------------------

|

|

|

<1> П. 2 ст. 141-1 НК.

<2> П. 3, п. 4 ст. 141-1 НК.

<3> Подп. 40.2. Инструкции N 42.

<4> Подп. 40.3 Инструкции N 42.

Примечание. Дополнительно см. консультацию.

Примечание. Дополнительно см. консультацию.

Какие организации вправе переносить убытки

Правом переноса убытка могут воспользоваться белорусская организация (далее - организация), а также исполняющее налоговые обязательства этой организации обособленные подразделения (филиалы, представительства и др.) (п. 1, п. 9 ст. 141-1 НК).

Не вправе осуществлять перенос убытков на будущее организации, для которых законодательными актами установлен порядок покрытия убытков.

Например, порядок покрытия убытков установлен для потребительских кооперативов: члены потребительского кооператива обязаны покрыть образовавшиеся убытки путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов (п. 4 ст. 116 ГК, п. 1 ст. 141-1 НК).

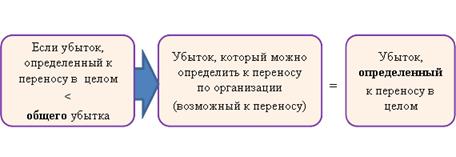

Как определить убыток для переноса

в целом по организации

Убыток, возможный к переносу на будущее, нужно определять только при составлении годовой декларации и только в том случае, если есть убыток в налоговом учете. (сноска 10 к декларации, п. 1 ст. 143, ч. 3 п. 2 ст. 141-1 НК).

|

|

|

Пример.

Ситуация 1. В бухгалтерском учете организации по итогам 2018 года отражен убыток, а в налоговом - прибыль (часть затрат в соответствии со ст. 131 НК не учтена при налогообложении прибыли). Организации не надо определять убыток, возможный к переносу.

Ситуация 2. В бухгалтерском учете организации по итогам 2018 года получена прибыль, а в налоговом - убыток (организация применила инвестиционный вычет). Организация определяет убыток, возможный к переносу.

Обратите внимание!

Обратите внимание!

Убыток, подлежащий переносу на прибыль последующих налоговых периодов, определяется по законодательству, действовавшему в том году, за который определяется убыток, подлежащий переносу (п. 2 ст. 141-1 НК, п. 1 письма N 2-2-10/01017).

Сумма убытка для переноса в целом по организации определяется:

--------------------------------

<1> Показатель строки 1 раздела I декларации.

<2> Показатель строки 3 раздела I декларации.

<3> Показатель строки 2 раздела I декларации.

<4> Показатель строки 4.1.1 раздела I декларации.

<5> Показатель из строки 4.2 раздела I декларации.

<6> Показатель строки 4.2.1 раздела I декларации.

Где внеррасходы (внердоходы) рассчитываются следующим образом:

Обратите внимание!

Обратите внимание!

При расчете суммы убытка для переноса в расчет не включаются:

1) выручка, затраты, внереализационные доходы и расходы по деятельности, облагаемой (ч. 1 п. 2 ст. 141-1 НК):

- единым налогом для производителей сельхозпродукции;

- налогом при УСН;

- налогом на игорный бизнес;

- налогом на доходы от осуществления лотерейной деятельности;

- налогом на доходы от проведения электронных интерактивных игр;

- единым налогом на вмененный доход;

- сбором за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

Пример. Организация осуществляет два вида деятельности:

- услуги по ремонту автомототранспортных средств и (или) их компонентов;

- оптовую торговлю запчастями.

В отношении деятельности по оказанию услуг она является плательщиком единого налога на вмененный доход (ст. 325-1 НК).

Организация вправе воспользоваться механизмом переноса убытков только в части убытка, полученного по оптовой торговле;

2) сумма убытка, полученного (ч. 2 п. 2 ст. 141-1 НК):

- от деятельности за пределами Республики Беларусь, по которой белорусская организация зарегистрирована в качестве плательщика налогов иностранного государства;

- по итогам налогового периода (периодов, части налогового периода), в котором организация имела право применять освобождение от налога на прибыль (право на неуплату налога на прибыль) в течение нескольких налоговых периодов, определенных этим законодательством (например, освобождение по Декрету N 6).

После того как определили убыток для переноса в целом по организации, сравниваем его с убытком, полученным в налоговом учете, который указан в графе 3 строки 10 декларации.

Если по итогам налогового периода сумма убытка для целей переноса превышает общую сумму убытка за этот же налоговый период, в качестве суммы убытка, возможного к переносу, принимается общая сумма убытка.

Пример. Ситуация 1. У организации в декларации за 2018 год отражены следующие показатели:

Выручка от реализации товаров (строка 1 раздела I декларации) 1200 руб.;

НДС, исчисленный из выручки (строка 3 раздела I декларации) 200 руб.;

Затраты (строка 2 раздела I декларации) 800 руб.;

Внердоходы (строка 4.1 и 4.1.1 раздела I декларации) 300 руб. - положительные курсовые разницы;

Внеррасходы 600 руб.(строка 4.2 и 4.2.1 раздела I декларации), в т.ч. 550 руб. (отрицательные курсовые разницы) и 50 руб. (расход от списания кредиторской задолженности).

Общий убыток в налоговом учете составил 100 руб. (1200 руб. - 200 руб. - 800 руб. + 300 руб. - 600 руб.).

Определяем общий убыток для целей переноса:

1200 руб. - 200 руб. - 800 руб. + 300 руб. - 550 руб. = -50 руб.

Сравниваем с общим убытком: (50 руб. < 100 руб.). Организация вправе определить к переносу на будущее убыток в сумме 50 руб. Эта сумма отражается в графах 2, 7 и 8 раздела I части II декларации (ч. 3 п. 2 ст. 141-1 НК, подп. 40.2 Инструкции N 42).

Ситуация 2. У организации в декларации за 2018 год отражены следующие показатели:

Выручка от реализации товаров(строка 1 раздела I декларации) 1200 руб.;

НДС, исчисленный из выручки,(строка 3 раздела I декларации) 200 руб.;

Затраты (строка 2 раздела I декларации) 800 руб.;

Внердоходы (строка 4.1 раздела I декларации) 300 руб.(доход от списания кредиторской задолженности);

Внеррасходы (строки 4.2 и 4.2.1 раздела I декларации) 600 руб. (отрицательные курсовые разницы).

Общий убыток в налоговом учете составил 100 руб. (1200 руб. - 200 руб. - 800 руб. + 300 руб. - 600 руб.).

Определяем общий убыток для целей переноса:

1200 руб. - 200 руб. - 800 руб. - 600 руб. = -400 руб.

Сравниваем с общим убытком: (400 руб. > 100 руб.) Организация вправе определить к переносу на будущее убыток в сумме 100 руб. Эта сумма отражается в графах 2, 7 и 8 раздела I части II декларации (ч. 3 п. 2 ст. 141-1 НК, подп. 40.2 п. 40 Инструкции N 42).

Ситуация 3. У организации в декларации за 2018 год отражены следующие показатели:

Выручка от реализации (строка 1 раздела I декларации) 1200 руб.;

НДС, исчисленный из выручки (строка 3 раздела I декларации) 200 руб.;

Затраты (строка 2 раздела I декларации) 800 руб.;

Внердоходы (строки 4.1 и 4.1.1 раздела I декларации) 300 руб. (положительные курсовые разницы);

Внеррасходы (строка 4.2 раздела I декларации) 600 руб. (списанная дебиторская задолженность с истекшим сроком исковой давности).

Общий убыток в налоговом учете составил 100 руб. (1200 руб. - 200 руб. - 800 руб. + 300 руб. - 600 руб.)

У организации нет убытка, возможного к переносу, поскольку списанная дебиторская задолженность не участвует в расчете убытка, возможного к переносу (1200 руб. - 200 руб. - 800 руб. + 300 руб. = +500 руб.).

Часть II декларации не заполняется.

Примечание. Дополнительно см. - калькулятор и консультации.

Примечание. Дополнительно см. - калькулятор и консультации.

Какие убытки нужно определить

к переносу в первую очередь

При переносе убытка следует соблюдать установленную очередность по отдельным группам операций.

В первую очередь определяется (заявляется к переносу) убыток по 1-й и 2-й группе операций (абз. 1 и 2 ч. 4 п. 3.1 ст. 141-1 НК).

К 1-й группе относятся операции:

- с производными финансовыми инструментами;

- с ценными бумагами, включая производные ценные бумаги, на которые распространяются особенности налогообложения, предусмотренные ст. 138 НК.

Ко 2-й группе относятся операции по отчуждению:

- основных средств (в том числе части капитального строения (здания, сооружения), являющегося основным средством);

- не завершенных строительством объектов и их частей;

- неустановленного оборудования;

- предприятия как имущественного комплекса.

Во вторую очередь определяется к переносу убыток, который остается после исключения убытков по 1-й и по 2-й группам операций (далее - убыток от иных операций).

Сумма убытка от иных операций определяется вычитанием из убытка, возможного к переносу, сумм убытков по 1-й и 2-й группам операций.

Как определить убыток

по 1-ой и 2-ой группе операций

Финансовый результат (прибыль или убыток) по этим группам определяется следующим образом:

| Группа операций | Финансовый результат определяется как: |

| 1-я группа: | |

| Операции с ценными бумагами | отрицательная (положительная) разница между доходами и расходами по этим операциям, принимаемыми в соответствии с НК для определения валовой прибыли (абз. 2 ч. 2 п. 3.1 ст. 141-1 НК) |

| 2 -я группа: | |

| Отчуждение основных средств (в т.ч. части капстроения (здания, сооружения)) | разница между выручкой от реализации, определенной с учетом положений ст. 30-1 НК, уменьшенной на суммы налогов и из выручки, и остаточной стоимостью основных средств, а также затратами по реализации, определенными с учетом положений ст. 30-1 НК (абз. 4 ч. 2 п. 3.1 ст. 141-1 НК) |

| Отчуждение не завершенных строительством объектов и их частей | разница между выручкой от их реализации, уменьшенной на сумму налогов и сборов, уплачиваемых из выручки, и затратами по их созданию (приобретению) и реализации |

| Отчуждение неустановленного оборудования | разница между выручкой от их реализации, уменьшенной на сумму налогов и сборов, уплачиваемых из выручки, и затратами по их созданию (приобретению) и реализации |

| Отчуждение предприятия как имущественного комплекса (кроме реализации собственником УП) | разница между выручкой от реализации, уменьшенной на суммы налогов и сборов, уплачиваемых из выручки, и разницей между активами и обязательствами, определяемыми по передаточному акту, а также расходами, связанными с такой реализацией (ч. 1 п. 8 ст. 127 НК) |

| Отчуждение предприятия как имущественного комплекса при реализации собственником УП | разница между выручкой от его реализации, уменьшенной на суммы налогов и сборов, уплачиваемых из выручки, суммой его взноса (вклада) в УФ УП или суммой фактически произведенных им расходов на приобретение предприятия как имущественного комплекса, а также суммой денежных средств и (или) стоимостью иного имущества, ранее переданных УП (учреждению) в хозяйственное ведение или оперативное управление, и расходами, связанными с реализацией предприятия как имущественного комплекса. При этом размер выручки от реализации предприятия как имущественного комплекса и сумма взноса (вклада) в УФ УП или фактически произведенные собственником имущества расходы на приобретение предприятия как имущественного комплекса, а также сумма денежных средств и (или) стоимость иного имущества, ранее переданных УП (учреждению) в хозяйственное ведение или оперативное управление, подлежат пересчету в долл. США по курсу Нацбанка РБ на дату признания выручки и на дату фактического внесения взноса (вклада) в УФ или осуществления расходов на приобретение предприятия как имущественного комплекса, а также на дату передачи денежных средств и (или) иного имущества УП (учреждению) в хозяйственное ведение или оперативное управление (ч. 2 п. 8 ст. 127 НК) |

Дата добавления: 2018-10-26; просмотров: 242; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!