Виды оценок стоимости проекта

Предварительная оценка жизнеспособности/ реализуемости проекта. Цель оценки - Оценка жизнеспособности/финансовой реализуемости проекта. Погрешность 25-40%.

Факторная оценка Укрупненный расчет стоимости/ предварительная смета. Цель оценки - Сопоставление планируемых затрат с бюджетными ограничениями, основа для формирования предварительного бюджета. Погрешность 20-30%.

Приближенная оценка. Сметно-финансовый расчет. Принятие окончательного инвестиционного решения, финансирование проекта. Проведение переговоров и тендеров, основа для формирования уточненного бюджета. Погрешность 15-20%.

Окончательная оценка. Сметная документация. Цель оценки - Основа для расчетов и для управления стоимостью проекта. Погрешность 3-5%.

Фактическая оценка по уже реализованным работам. Цель оценки - Оценка стоимости уже произведенных работ.

Оценка стоимости работ, предстоящих к реализации.

Виды смет проекта на разных стадиях

Смета - ϶ᴛᴏ перечень расходов, структурированный по разделам, но без привязки к календарному плану проекта. Так же, как и оценка стоимости, смета проекта меняется от стадии к стадии. Различают следующие виды смет, составляемых на разных стадиях жизненного цикла проекта.

| Стадии проекта | Стадии проекта | Вид сметы | Назначение сметы | Погрешность |

| Инициация | Исследование инвестиционных возможностей | Предварительная | Оценка жизнеспособности проекта | 25-40% |

| Планирование | ТЭО | Первичная или факторная | Сравнение планируемых затрат с бюджетными ограничениями | 15-25% |

| Начальная стадия рабочего проектирования | Приближенная | Подготовка плана финансирования проекта | 10-15% | |

| Разработка рабочего проекта | Сводная смета проекта | Ценообразование | 5-6% |

Бюджетирования

Бюджетирование проекта – это определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта.

Бюджет может составляться в виде: 1) календарных планов-графиков затрат; 2) матрицы распределения расходов; 3) столбчатых диаграмм затрат; 4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат; 5) линейных диаграмм распределенных во времени кумулятивных затрат; 6) круговых диаграмм структуры расходов и пр.

Форма представления бюджетов зависит от четырех основных факторов: потребителя документа; цели создания документа; сложившихся стандартов; интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть: предварительными (оценочными); утвержденными (официальными); текущими (корректируемыми); фактическими.

Бюджет проекта формируется из двух составляющих: Сметы поступлений. Сметы затрат, определяющей стоимость проекта.

Результатом бюджетирование проекта является базовый план по затратам, представляемый в табличной или графической форме. Базовый план по стоимости утверждается Генеральным директором и включается в общий план проекта.

40.

Бюджет проекта – представляет собой план затрат, необходимых для его исполнения, в стоимостном выражении. Бюджет проекта включает затраты на закупку материалов, выплату заработной платы (включая отчисления в социальные фонды), услуги сторонних организаций, амортизацию зданий, техники, оборудования и нематериальных активов.

| Стадия проекта | Вид бюджета | Назначение бюджета | Погрешность |

| Обоснование инвестиций | Предварительный бюджет | Обоснование статей затрат, планирование привлечения финансовых средств | 15 – 20% |

| Разработка рабочей документации | Базовый бюджет | Ограничение использования ресурсов | 5 – 8% |

| Реализация проекта | Текущий бюджет | Отражение отклонений от плана и их корректировка | 3 – 5% |

| Завершение проекта | Бюджет по завершении | Управление стоимостью (учет и контроль) | 0 – 3% |

Виды бюджета на разных стадиях проекта

Бюджет может составляться в виде:

1. календарных план-графиков затрат,

2. матрицы распределения расходов,

3. столбчатых диаграмм затрат,

4. столбчатых диаграмм кумулятивных (нарастающим итогом) затрат,

5. линейных диаграмм распределенных во времени кумулятивных затрат,

6. круговых диаграмм структуры расходов и пр.

41,

Бюджетные затраты представляют собой сметную стоимость работ, распределенную во времени. Это график расходов проекта. Иногда его называют планом затрат. Он содержит информацию о величине и сроках планируемых расходов проекта при производстве работ.

Фактические затраты показывают реальный отток денежной наличности в проекте. Отчет о фактических затратах содержит информацию о реальных расходах проекта. При этом они могут произойти:

- во время выполнения работ проекта;

- в момент выплаты денежных средств;

- в момент списания денежных средств со счета.

Особенности учета обязательств, бюджетных и фактических затрат могут значительно изменить картину, по которой определяется финансовое состояние проекта.

42.Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта.

Контроль стоимости проекта включает: мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета; управление изменениями в бюджете с целью обеспечения выполнения бюджета; предотвращение ранее запланированных ошибочных решений; информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.

Контроль стоимости проекта имеет две составляющие: учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную, т. е. оценку будущей стоимости проекта.

Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие: необходимо для завершения (НДЗ): устанавливается оценка затрат, которые предстоят для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу; расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ.

Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема. Традиционный метод контроля использует следующие понятия: плановые затраты — это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Фактические затраты - это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Он не оперирует временем или графиком выполнения работ.

Существуют следующие варианты оценки конечной стоимости проекта, при которых используются как традиционный метод оценки, так и метод освоенного объема.

Отчетность по затратам. Отчетность обеспечивает основу для координации работ, оперативного планирования и управления. Исходной информацией для отчетности являются данные о планируемых затратах работ и фактических расходах на их выполнение.

На стадии планирования проекта формируют отчеты о бюджетной стоимости работ, распределении бюджетных средств по счетам затрат На стадии контроля, собираются стоимостные данные: трудозатратах; материалах; других прямых издержках; перерасходе денежных средств.

Отчет о перерасходе денежных средств формируется ежегодно либо ежемесячно на весь проект.

43.

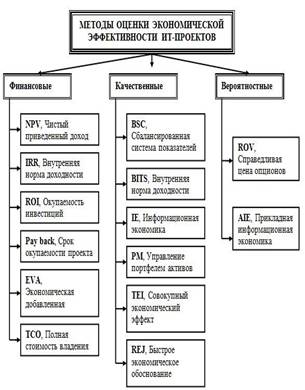

44. Различают две группы методов оценки IT проектов:

1. простые или статические методы;

2. методы дисконтирования.

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

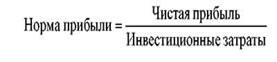

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость ( PV);

• чистая приведенная стоимость ( NPV);

• срок окупаемости ( PB P);

• внутренняя норма доходности ( IRR);

• индекс рентабельности (прибыльности) ( PI).

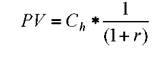

Приведенная стоимость ( PV ).Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t =0 ), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t=1). Следовательно, для решения поставленной за дачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PVлюбого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+ r ):

где rопределяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величину:

называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства rназывается нормой (ставкой) дисконта . Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

п»ї

Чтобы определить целесообразность приобретения реального средства стоимостью C 0руб. необходимо:

а) оценить, какой поток дохода С nза весь холдинговый период он ожидает от реального средства;

б) выяснить, какая ценная бумага с таким же холдинговым периодом имеет, тот же уровень риска, что и планируемый проект;

в) определить доходность rэтой ценной бумаги в настоящее время;

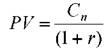

г) вычислить приведенную стоимость PVпланируемого потока дохода Cnпутем дисконтирования будущего потока доходов:

д) сравнить инвестиционные затраты С 0с приведенной стоимостью PV:

если PV > C 0, то реальное средство можно покупать;

если PV < C 0, то приобретать не надо;

если PV = C 0, то реальное средство можно и покупать, и не покупать (то есть с экономической точки зрения инвестирование в реальное средство не имеет никакого преимущества в сравнении с вложением де нег в ценные бумаги или в другие объекты.

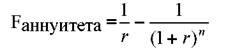

Некоторые средства могут обеспечивать непрерывный поток доходов в течение неограниченного промежутка времени. Приведенная стоимость такого средства при заданной и неизменной ставке дисконта rсоставляет величину:

Приведенная стоимость аннуитета, дающего поток дохода Св течение nпериодов (лет) при неизменной ставке дисконта rвысчитывается по формуле:

где F аннуитета фактор аннуитета, который определяется следующим образом:

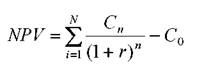

Чистая приведенная стоимость ( NPV ). Целесообразность приобретения реального средства можно оценивать с помощью чистой приведенной стоимости ( NPV ) , под которой понимают чистый прирост к потенциальным активам фирмы за счет реализации проекта. Иными словами, NPVопределяется как разность между приведенной стоимостью PVсредства и суммой начальных инвестиций С 0:

Срок окупаемости (РВР).Срок окупаемости проекта это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

п»ї

Как правило, фирма сама устанавливает приемлемый срок окончания инвестиционного проекта, например kшагов. Этот срок определяется фирмой на основании своих собственных стратегических и тактических установок: например, руководство фирмы отвергает любые проекты длительностью свыше 5 лет, поскольку через 5 лет фирму планируется перепрофилировать на выпуск иных изделий.

Когда срок kокончания альтернативных проектов определен, то срок окупаемости оцениваемого проекта можно найти, если подсчитать, за какое количество шагов расчета mсумма денежных потоков С 1+С2+…+ Cmбудет равна или начнет превышать величину начальных инвестиций С0. Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие: m ≤ k

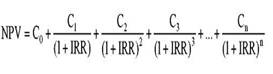

Внутренняя норма доходности (IRR).Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

Такое уравнение решается методом итерации. Для расчета IRRможно воспользоваться специально запрограммированными калькуляторами или программами для ЭВМ.

Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта (то есть издержки упущенной возможности капитала) меньше внутренней нормы доходности проекта ( r< IRR ).

Под индексом рентабельности ( PI ) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.

Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль.

Эффективность ИП оценивается в течение расчетного периодаинвестиционного горизонта от начала проекта до его ликвидации. Начало проекта обычно связывают с датой начала вложения средств в проектно изыскательские работы. Расчетный период разбивают на шаги расчета, представляющие собой отрезки времени, в рамках которых производится агрегирование данных для оценки денежных потоков и осуществляется дисконтирование потоков денег. Шаги расчета принято нумеровать (шаг 0, шаг 1, шаг 2, и т.д.). Длительность шагов расчета измеряется в годах или долях года, их последовательность отсчитывается от фиксированного момента t0=0, принимаемого за базовый. Из соображений удобства, за базовый берется момент обычно принимается момент начала или конца нулевого шага. Если проводится сравнение не скольких проектов, то рекомендуется выбирать для них одинаковый базовый момент. Когда базовый момент совпадает с началом нулевого ша га, момент начала шага под номером mобозначается tm, если же базовый момент совпадает с концом шага 0, то через tmобозначают конец m го шага расчета. Продолжительность разных шагов может быть различной.

Методика расчета ТСО

Totalcostofownership (ТСО – совокупная стоимость владения). Данный метод предполагает количественную оценку на внедрение и сопровождение программного обеспечения.

В общем случае для расчета ТСО информационными системами необходимо учитывать такие показатели, как стоимость ЭВМ, стоимость ПО, стоимость установки, стоимость поддержки и обслуживания, а также стоимость потерь, возникающих из-за ошибок в работе систем:  . При этом необходимо учитывать, что данные затраты имеют разные сроки использования: средний срок эксплуатации ЭВМ составляет 4-5 лет, для ПО этот показатель зависит от типа и вида лицензии, но в среднем составляет 3-4 года. Соответственно для расчета TCO данные показатели необходимо привести к единому расчетному периоду (в России обычно рассчитывается на один год). Тогда расчет затрат на оборудование будет осуществляться по формуле

. При этом необходимо учитывать, что данные затраты имеют разные сроки использования: средний срок эксплуатации ЭВМ составляет 4-5 лет, для ПО этот показатель зависит от типа и вида лицензии, но в среднем составляет 3-4 года. Соответственно для расчета TCO данные показатели необходимо привести к единому расчетному периоду (в России обычно рассчитывается на один год). Тогда расчет затрат на оборудование будет осуществляться по формуле  . При расчете стоимости ПО необходимо учитывать тип выбранной заказчиком лицензии: покупка коробочной версии, подписка, аренда, лизинг, бесплатно (в случае со свободным программным обеспечением). В этом случае расчет осуществляется по формулами, предлагаемым вендорами. При этом в случае, когда лицензия предусматривает период эксплуатации больше расчетного, необходимо как и в случае со стоимостью ЭВМ использовать приведенные к расчетному периоду значения.

. При расчете стоимости ПО необходимо учитывать тип выбранной заказчиком лицензии: покупка коробочной версии, подписка, аренда, лизинг, бесплатно (в случае со свободным программным обеспечением). В этом случае расчет осуществляется по формулами, предлагаемым вендорами. При этом в случае, когда лицензия предусматривает период эксплуатации больше расчетного, необходимо как и в случае со стоимостью ЭВМ использовать приведенные к расчетному периоду значения.

Стоимость установки ПО рассчитывается по формуле:  , где Зсп — затраты на 1 час работы специалиста, которые определяются условиями конкретного региона; Вр_уст — время установки одной копии ПО; Nкоп — количество устанавливаемых копий; период — расчетный период эксплуатации; Кнад — коэффициент, определяющий среднее количество переустановок данного ПО за 1 год (определяется эмпирическим путем для каждого конкретного вида ПО). При этом существует возможность сокращения количества устанавливаемых копий, а также требуемых переустановок за счет использования специализированного ПО, реализующего автоматическое развертывание из образов и резервных копий.

, где Зсп — затраты на 1 час работы специалиста, которые определяются условиями конкретного региона; Вр_уст — время установки одной копии ПО; Nкоп — количество устанавливаемых копий; период — расчетный период эксплуатации; Кнад — коэффициент, определяющий среднее количество переустановок данного ПО за 1 год (определяется эмпирическим путем для каждого конкретного вида ПО). При этом существует возможность сокращения количества устанавливаемых копий, а также требуемых переустановок за счет использования специализированного ПО, реализующего автоматическое развертывание из образов и резервных копий.

Стоимость поддержки рассчитывается по формуле  . Цена поддержки, обычно определяемая на 1 год. Цена поддержки зависит как от вида выбранного программного обеспечения и формы его поддержки, так и от региона. При этом у заказчика существует возможность выбора способа поддержки: собственными силами и через аутсорсинг. В первом случае кроме требуемых вендором обязательных расходов на поддержку заказчик несет затраты на содержание собственной ИТ-службы, в основном определяемые зарплатой специалистов, работающих в отделе. Данная зарплата определяется типом ПО, с которым могут работать специалисты, их квалификацией, и региональными факторами. Затраты же на аутсорсинг определяются договором на обслуживание с выбранной организацией. При этом необходимо также учитывать, что в подобных организациях обычно работают специалисты более высокой квалификации, чем в ИТ-службах предприятий. Это обуславливается тем, что специализированные на ИТ-аутсорсинге компании могут платить соответствующим специалистам большую зарплату, что связано с большим объемом выполняемых работ.

. Цена поддержки, обычно определяемая на 1 год. Цена поддержки зависит как от вида выбранного программного обеспечения и формы его поддержки, так и от региона. При этом у заказчика существует возможность выбора способа поддержки: собственными силами и через аутсорсинг. В первом случае кроме требуемых вендором обязательных расходов на поддержку заказчик несет затраты на содержание собственной ИТ-службы, в основном определяемые зарплатой специалистов, работающих в отделе. Данная зарплата определяется типом ПО, с которым могут работать специалисты, их квалификацией, и региональными факторами. Затраты же на аутсорсинг определяются договором на обслуживание с выбранной организацией. При этом необходимо также учитывать, что в подобных организациях обычно работают специалисты более высокой квалификации, чем в ИТ-службах предприятий. Это обуславливается тем, что специализированные на ИТ-аутсорсинге компании могут платить соответствующим специалистам большую зарплату, что связано с большим объемом выполняемых работ.

Потери связанные с неработоспособностью приобретенного ПО теоретически рассчитывается по формуле:  , где Цена потерь — упущенная прибыль предприятия, за один час неработоспособности системы; t_востановления — время, необходимое на восстановление работоспособности конкретного вида ПО, t_ожидания — среднее время ожидания, от момента возникновения неисправности до момента прибытия специалиста; период — расчетный период эксплуатации; Кнад — коэффициент, определяющий среднее количество неисправностей за один год. Значение данного показателя также зависит от типа выбранной предприятием поддержки: в случае выбора схемы аутсорсинга ведет к увеличению времени ожидания устранения (по сравнению с внутренней ИТ-службой предприятия), но при этом время на устранение как правило уменьшается. Основной проблемой при расчете потерь является практическая невозможность оценки упущенной прибыли. Поэтому данный компонент целесообразно выделить из ТСО в отдельный временной показатель — «Время потерь».

, где Цена потерь — упущенная прибыль предприятия, за один час неработоспособности системы; t_востановления — время, необходимое на восстановление работоспособности конкретного вида ПО, t_ожидания — среднее время ожидания, от момента возникновения неисправности до момента прибытия специалиста; период — расчетный период эксплуатации; Кнад — коэффициент, определяющий среднее количество неисправностей за один год. Значение данного показателя также зависит от типа выбранной предприятием поддержки: в случае выбора схемы аутсорсинга ведет к увеличению времени ожидания устранения (по сравнению с внутренней ИТ-службой предприятия), но при этом время на устранение как правило уменьшается. Основной проблемой при расчете потерь является практическая невозможность оценки упущенной прибыли. Поэтому данный компонент целесообразно выделить из ТСО в отдельный временной показатель — «Время потерь».

Дата добавления: 2018-08-06; просмотров: 1670; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!