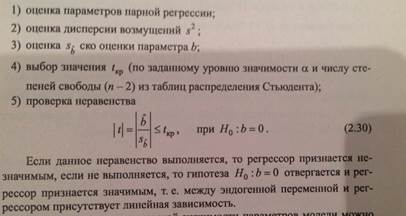

Проверка адекватности линейной регрессионной модели

Линейная регрессионная модель называется адекватной, если предсказанные по ней значения переменной y согласуются с результатами наблюдений. Грубая оценка адекватности модели может быть приведена непосредственно по графику остатков, т.е. по сумме квадратов разностей между наблюдениями и соответствующими в значениями y, полученными по уравнению регрессии.

Если модель адекватна, то остатки являются реализациями случайных ошибок наблюдений , которые в силу предполжений независимы, имеют нормальное распределение с нулевыми математическими ожиданиями и одинаковыми дисперсиями  .Проверка выполнения этих предположений различными статистическими методами лежит в основе оценки адекватности по графику остатков.

.Проверка выполнения этих предположений различными статистическими методами лежит в основе оценки адекватности по графику остатков.

Пусть для каждого или некоторых значений переменной х имеются несколько повторных наблюдений случайной величины у .

Пусть повторные наблюдения получены при значениях х1,х2,……хm причем при х = хi произведено ni наблюдений у, где  = n – объем выборки наблюдений. Обозначим yij – результаты повторных наблюдений переменной у при х = хi i=1,2,…,m ; j=1,2,…,ni ;

= n – объем выборки наблюдений. Обозначим yij – результаты повторных наблюдений переменной у при х = хi i=1,2,…,m ; j=1,2,…,ni ;

Если модель адекватна наблюдениям , то cредние ni наблюдений , т.е.  , i=1,2,…,m должны бить близки к вычисленным значениям у (хi).

, i=1,2,…,m должны бить близки к вычисленным значениям у (хi).

Следственно сумма квадратов Qn =

является мерой неадекватности модели.

является мерой неадекватности модели.

Остаточная сумма квадратов Qe может быть разбита на две составляющих:

, (26)

, (26)

где - сумма чистой ошибки

(27)

(27)

Если линейная регрессия адекватна данным , то статистики Qp и Qn независимы и имеют распределение  2соответственно с m-2 и n-m степенями свободы.

2соответственно с m-2 и n-m степенями свободы.

Отношение этих статистик имеет распределение Фишера, т.е.:

(28)

(28)

Если  , то модель адекватна наблюдениям и

, то модель адекватна наблюдениям и  можно использовать в качестве оценки дисперсии , в противном случае нужно использовать другую модель (нелинейную).

можно использовать в качестве оценки дисперсии , в противном случае нужно использовать другую модель (нелинейную).

алгоритм построения доверительных интервалов параметров модели имеет следующую последовательность:

1) оценка параметров модели по выборочным данным производится с помощью функции ЛИНЕЙН при параметрах :Константа =1 (=0, если нет свободного члена), статистика =1(всегда). Эти вычисления будут равноценным вычислениям по формулам  ;

;

.

.

2) оценка значений эндогенной переменной и вычисление остатков регрессии: основываясь на данных, полученных с помощью функции линейн подставляем и рассчитываем  ;

;  , t=1,…,n;

, t=1,…,n;

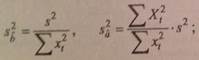

3) оценка дисперсии возмущений, так же получается при применении функции ЛИНЕЙН (в таблице EXCEL находится под данными ско оценки первого регрессора (константы при единичном регрессоре)):данные равносильны вычисляемым по формуле  ;

;

4) оценка дисперсии коэффициентов, так же выводится в функции ЛИНЕЙН под оценками параметров модели. Равносильно квадратному корню из:  ;

;

5) выбор критического (табличного значения) статистики tkp(n - 2) Критическое значение t^ статистики Стьюдента можно определить в Excel, в категории «Статистические», при помощи функции «Стьюдраспобр». Параметры функции: вероятность (уровень значимости), число степеней свободы (для парной регрессии n - 2).;

6) вычисление границ доверительных интервалов параметров модели по формулам

;

;

Алгоритм проверки значимости коэффициентов парной регрессионной модели в Excel (с помощью функции «ЛИНЕЙН» или пакета «Анализ данных»). Доверительные интервалы параметров парной регрессионной модели (формулы расчета).

а) Алгоритм проверки значимости коэффициентов парной регрессионной модели

При проверки качества модели парной регрессии наиболее важной является задача установления линейной зависимости между эндогенной переменной и регрессом модели.

С этой целью проверяется значимость оценки параметра b.

Алгоритм проверки значимости параметра b:

б) Доверительные интервалы

Алгоритм построения:

1. Оценка параметров модели по выборочным данным

1. Оценка значений эндогенной переменной и вычисление остатков регрессии

1. Оценка дисперсии возмущений

1. Оценка дисперсии коэффициентов

1. Выбор критического (табличного значения) статистики t (n-2)

1. Вычисление границ доверительных интервалов параметров модели по формулам

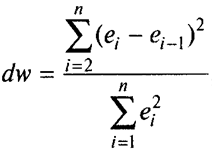

7 Алгоритм теста Дарбина – Уотсона:

1. Настройка модели и вычисление остатков (ei = yi - ỹi).

2. Вычисление статистики DW по формуле:

3. В соответствующей статистической таблице по значениям k (число регрессоров в модели), n (объем выборки) и α (уровень значимости) находятся границы критического значения статистики: DL и Du.

Для статистики DW невозможно найти точное критическое значение, т.к. оно зависит не только от Рдов (доверительной вероятности) и степеней свободы k и n, но и от абсолютных значений регрессоров. Возможно определить границы интервала DL и Du внутри которого критическое значение DWкр находится:

DL ≤ DWкр ≤ Du

4. Определение интервала, в который попадает вычисленное значение статистики DW и решение о принятии или отклонении гипотезы H0 (об отсутствии автокорреляции).

DW ≈ 2(1-r), где r – выборочный коэффициент корреляции остатков регрессии, соседних по номеру наблюдений. Так как r изменяется от -1 до 1, DW изменяется в пределах от 0 до 4. При этом при r = 0 DW=2: это идеальное значение статистики - отсутствие корреляции.

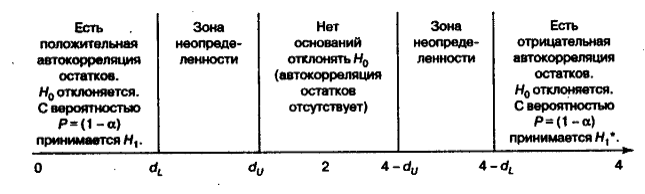

Для принятия решения относительно наличия или отсутствия автокорреляции можно построить следующую схему:

Если реальное значение статистики DW попало на периферийные отрезки [0;DL] или [4-DL;4], то гипотеза H0 об отсутствии автокорреляции отклоняется. Если реальное значение статистики DW оказалось внутри отрезка [Du;4-Du], то гипотеза принимается (то есть, автокорреляции нет).

Если реальное значение статистики DW оказалось внутри интервалов [DL;Du] или [4-Du;4-DL], то определенного вывода сделать нельзя. Эти интервалы называются зонами неопределенности.

Единственный способ раскрыть неопределенность – это воспользоваться другой выборкой. Но получение дополнительной выборки в экономике дело проблематичное (по времени, стоимости, последствиям). В качестве альтернативной выборки может служить исходная выборка, увеличенная или уменьшенная на одно наблюдение, или исходная выборка с измененной последовательностью наблюдений.

Дата добавления: 2018-08-06; просмотров: 1027; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!