Шаг 4. Разработать программу мер по предотвращению рисков и минимизации возможных потерь.

На практике для анализа и оценки рисков используют анализ чувствительности. Он позволяет определить степень влияния отдельных варьируемых факторов на финансовые результаты проекта. Выбранные факторы анализируются с точки зрения их влияния на осуществимость проекта и оценку его эффективности.

Итак, анализ и оценка рисков предполагают заранее предусмотреть все основные виды рисков, выявить их источники, оценить степень риска, определить моменты их возникновения, а затем разработать программу мер по сокращению рисков и минимизации возможных потерь. Наличие такой программы будет свидетельствовать о знании возможных рисков и о готовности к ним.

Анализ безубыточности

Анализ безубыточности является важной составляющей анализа и оценки проектов. В условиях усиления конкуренции на рынке цены на продукцию (услуги) могут снижаться до уровня, едва покрывающего издержки, а прибыли либо становятся незначительными, либо могут отсутствовать вовсе. Для принятия разумных решений по установлению цен и определению издержек, которые бы позволили сохранить конкурентоспособность компании, необходимо знать свой уровень безубыточности и полезно знать уровень безубыточности своих конкурентов.

Цель анализа безубыточности-определить точку объема производства и продаж, при которой общая выручка от продаж будет равна суммарным издержкам на проданную продукцию, т. е. в которой предприятие будет способно покрыть все свои затраты без получения прибыли. Эту точку называют точкой безубыточности.

|

|

|

Точка безубыточностихарактеризует уровень объема производства и продаж (в натуральном или стоимостном выражении) на протяжении определенного периода времени (месяца, квартала, года), за счет которого предприятие полностью покрывает свои издержки, т. е. работает безубыточно. Для расчета точки безубыточности необходимо знать значения показателей переменных и постоянных затрат.

Точку безубыточности можно рассчитать графическим (рис. 15.1) и алгебраическим методами.

Выручка от продаж

Прибыль

Точка

безубы- Затраты

точности

Переменные издержки

Постоянные издержки

Х Q Объем продаж, шт.

|

|

|

Рисунок 15.1 ˗˗ График безубыточности

Расчет точки безубыточности в натуральном выражении производится по формуле:

гдеFC – постоянные издержки;

P– цена единицы продукции;

AVC – средние переменные издержки.

Расчет точки безубыточности в стоимостном выражении производится по формуле:

где TR– выручка от реализации продукции.

Иначе безубыточный объем продаж в стоимостном выражении можно рассчитать, поделив сумму постоянных затрат на коэффициент покрытия, т. е. долю маржинального дохода в выручке:

где КП– коэффициент покрытия, который рассчитывается по формуле

где МП– маржинальная прибыль, рассчитываемая как разница между выручкой от продаж и переменными издержками.

Поскольку маржинальная прибыль на единицу изделия (так называемая прибыль покрытия) является постоянной величиной для любого объема производства в соответствующих пределах, то она чрезвычайно важна для выражения взаимосвязи между выручкой и затратами при любом объеме производства.

Анализ безубыточности позволяет определить:

• объем продаж, требуемый для покрытия затрат и получения необходимой прибыли;

|

|

|

• зависимость прибыли от изменения цены, постоянных и переменных затрат;

• вклад каждого продукта в покрытие постоянных затрат.

Достоинства метода анализа безубыточности состоят в его простоте, наглядности и иллюстративности, что и отражает график безубыточности (см. рис. 15.1).

При помощи анализа безубыточности на основе соотнесения ожидаемого объема продаж и точки безубыточности можно рассчитать показатель запаса прочности,характеризующий уровень риска. Чем меньше значение запаса прочности, тем выше риск попадания в область убытков:

Запас прочности показывает, насколько может сократиться объем продаж, прежде чем предприятие начнет нести убытки. Значение запаса прочности менее 30% - признак высокого риска.

Основные рекомендации по проведению анализа безубыточности сводятся к следующему.

1.Точность анализа безубыточности зависит от точности разделения издержек на постоянные и переменные. Для вновь создаваемых предприятий определить это не так просто. Часто относить те или иные затраты к определенной категории приходится волевым решением. В случае сомнений в отнесении затрат к той или иной категории лучше считать их постоянными.

|

|

|

2.Важно рассмотреть и включить в расчеты все переменные затраты.

3.Округления цифр в расчетах могут исказить реальный результат.

4.При выпуске нескольких различных видов изделий (услуг) точку безубыточности рассчитывают по каждому изделию отдельно. Для этого необходимо определить долю каждого изделия в общем объеме продаж и в соответствующей пропорции распределить между изделиями постоянные издержки.

Общие выводы из анализа безубыточности состоят в следующем.

1.Анализ безубыточности оказывает помощь в принятии решений и позволяет предпринимателю (менеджеру) увидеть, будет ли проект прибыльным, каков примерный уровень риска проекта.

2.Понимание поведения затрат (постоянные, переменные) является базой для проведения экономического обоснования предпринимательского проекта.

3.Анализ безубыточности позволяет понять, какое влияние на прибыль оказывает изменение одного или нескольких параметров (переменных издержек, цены и др.), что помогает выявить альтернативные подходы, привлекательные для предприятия.

4.Для краткосрочного воздействия на прибыль усилия менеджеров должны быть направлены на уменьшение переменных издержек или увеличение цены.

Анализ чувствительности

Цель анализа чувствительности -определить степень влияния отдельных варьируемых факторов на финансовые результаты проекта. Чем шире диапазон параметров, при которых финансовые результаты проекта остаются в пределах приемлемых значений, тем лучше он защищен от колебаний различных факторов, оказывающих воздействие на результаты реализации проекта.

Анализ чувствительности полезен при оценке риска проекта. Он проводится на этапе планирования, когда необходимо принять решения относительно исследуемых факторов. Эти факторы анализируются с точки зрения их влияния на осуществимость проекта и оценку его эффективности.

К числу исследуемых факторов, подлежащих варьированию, относятся:

• инфляция;

• объем продаж;

• цена продукта (услуги);

• издержки производства и сбыта (или их отдельные составляющие);

• накладные расходы;

• объем инвестиций (или их отдельных составляющих);

• проценты за кредит;

• задержка платежей;

• длительность расчетного периода (момента прекращения реализации проекта).

В качестве показателей, характеризующих финансовый результат проекта, могут использоваться показатели эффективности проекта, а именно:

• чистая приведенная стоимость (NPV);

• внутренняя норма доходности (IRR);

• срок окупаемости проекта (РВР);

• индекс прибыльности (РI).

Анализ чувствительности начинают с описания параметров окружающей среды: уровня инфляции, прогноза изменения обменного курсанациональной валюты, данных по налогообложению. Эти параметры не могут быть изменены посредством управленческих решений.

Процедура проведения анализа чувствительностисводится к следующему.

1.Рассчитывают базисный вариант проекта, при котором все исследуемые факторы принимают свои первоначальные значения.

2.Выбирают один из исследуемых факторов. При этом рекомендуется начинать с наиболее значимого фактора, задавая его граничные значения, соответствующие пессимистическому и оптимистическому сценариям.

3.Варьируют значение исследуемого фактора в определенном интервале при фиксированных значениях остальных факторов.

4.Оценивают влияние изменений исследуемого фактора на показатели эффективности проекта.

5.Рассчитывают показатель чувствительности как отношение процентного изменения критерия — выбранного показателя эффективности проекта (относительно базисного варианта) к изменению значения фактора на один процент.

Подобным образом определяют показатели чувствительности по каждому из анализируемых факторов. Ограничения при проведении анализа чувствительности связаны с тем, что невозможно рассматривать одновременное изменение нескольких исследуемых факторов.

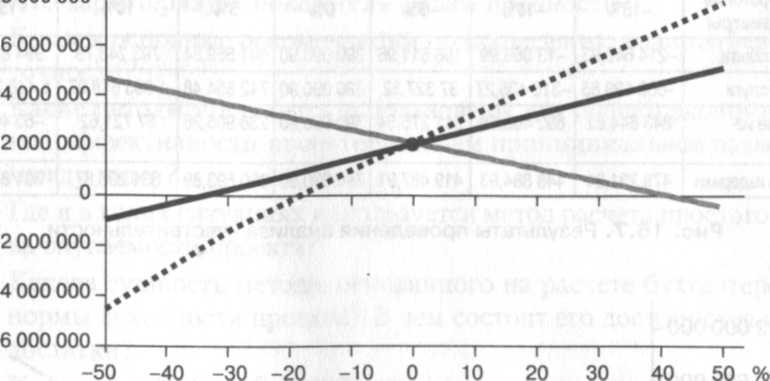

Графически результаты проведения анализа чувствительности представлены на рис. 15.2.

| NPV(объем сбыта) NPV(цена услуги) Л/Р1/(прямые издержки) |

Рисунок 15.2 ˗˗ Анализ чувствительности

Проект считается устойчивым, если при всех сценариях развития событий он оказывается эффективным и финансово реализуемым. Иными словами, если при всех рассмотренных сценариях выполняются следующие условия:

• чистая приведенная стоимость (NPV) положительна;

• обеспечивается необходимый резерв финансовой реализуемости проекта (неотрицательная сумма накопленного сальдо денежного потока от всех видов деятельности на каждом шаге расчетного периода).

Если хотя бы одно из указанных условий в каком-либо из рассматриваемых сценариев не выполняется, то рекомендуют провести более детальный анализ пределов возможных колебаний соответствующего фактора, уточнение его верхних границ. Если и после такого уточнения условия устойчивости не соблюдаются, то проект должен быть отклонен при отсутствии важной дополнительной информации.

Итак, анализ чувствительности позволяет выделить наиболее важные факторы с точки зрения риска, а также разработать наиболее эффективную стратегию реализации проекта.

16 Приложение

В приложении к бизнес-плану может быть представлена любая дополнительная или конфиденциальная информация, которая может быть полезна читателю, но не предназначенная для распространения или не вошедшая в основной текст бизнес-плана вследствие ее объема. Как правило, в приложение включают документы, которые могут служить подтверждением или подробным объяснением сведений, приведенных в бизнес-плане.

Так, в приложении могут быть представлены:

• сведения о руководителях фирмы или проекта;

• результаты исследования рынка;

• заключения аудиторских фирм;

• копии патентов, лицензий и др.;

• подробное описание технических характеристик продукции;

• описание производственного оборудования, зданий;

• копии юридических документов (заключенных договоров, гарантийных писем, протоколов о намерениях);

• сметы затрат на продукцию и услуги;

• схемы производственной и организационной структуры управления фирмой;

• отзывы авторитетных организаций;

• информация, опубликованная в периодической печати (статьи, ссылки на книги).

Соответственно приложения и дополнения следует переплетать отдельно от основного текста бизнес-плана и предоставлять по ситуации, когда в них возникает потребность.

Конфиденциальная информация может быть выделена в отдельный документ и предоставлена в случае необходимости.

Оглавление

1 Основные этапы разработки бизнес-плана ………………………………… 3

2 Общие требования к структуре и содержанию бизнес-плана …………….. 6

3 Последовательность разработки бизнес-плана …………………………… 10

4 Общая структура и краткое содержание бизнес-плана …………………... 12

4.1 Титульный лист ……………………………………………………… 12

4.2 Оглавление …………………………………………………………… 14

4.3 Аннотация бизнес-плана, резюме ………………………………….. 14

4.4 Краткое содержание ………………………………………………… 16

5 Инициатор проекта …………………………………………………………. 18

6 Анализ отрасли ……………………………………………………………... 21

7 Продукты и услуги ………………………………………………………… 34

8 Анализ рынка ……………………………………………………………….. 35

9 Анализ конкурентов ………………………………………………………... 39

10 План продаж ……………………………………………………………….. 42

11 Стратегия маркетинга ……………………………………………………. 45

12 План производства………………………………………………………… 49

13 Организационный план …………………………………………………… 59

14 Финансовый план …………………………………………………………. 64

15 Анализ рисков ……………………………………………………………... 92

16 Приложение ………………………………………………………………. 101

Оглавление…………………………………………………………………...102

Список источников, рекомендуемых для изучения ………………………. 103

Дата добавления: 2018-06-27; просмотров: 345; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!