Визначення параметрів маркетингових каналів

Завдання для практичних занять

Практичне заняття 1

Тема 2. Товарний рух і механізми використання каналів розподілу.

Обговорення теоретичних питань.

1. Поняття маркетингової політики розподілу.

2. Збутова політика підприємства.

3. Завдання маркетингової політики розподілу.

4. Процес розподілу товарів.

5. Сутність товароруху.

6. Суть і функції каналів розподілу.

7. Стратегії розподілу каналів.

8. Канали розподілу споживчих товарів.

9. Канали розподілу промислових товарів.

10. Системи розподілу товарів.

Розв'язування задачі.

1. Розрахунок прибутку від реалізації товару у вертикальних маркетингових системах.

2. Визначення параметрів маркетингових каналів.

3. Вибір форми товароруху.

«Розрахунок прибутку від реалізації товару у вертикальних маркетингових системах»

Більшість фірм у вертикальних маркетингових системах (ВМС) розраховується з учасниками розподілу не у грошових одиницях, а за допомогою балів. Після того, як учасник набирає певну кількість балів, їх перераховують у валюту країни, де він проживає або має офіс. Це дає змогу використовувати ВМС у різних країнах з різним рівнем інфляції й уникати постійного перерахунку цін на продукцію з одних грошових одиниць в інші. Фірми-виробники мають спеціальні каталоги перерахунку балів у грошові одиниці.

Після укладення договору на участь у ВМС, учасник каналу розподілу має право купувати товар за оптовою ціною і реалізувати його за роздрібною ціною. Різниця у цінах у цьому разі є торговим прибутком. Оптова ціна продажу складається з витрат виробництва, витрат на формування мережі розподілу та частки прибутку, який необхідно спрямувати на розвиток виробництва. Наприклад, оптова ціна продажу товару 2-го рівня становить 100 балів. Якщо роздрібна націнка дорівнює 47,5%, роздрібна ціна реалізації становитиме 147,5 очок, а прибуток учасника дорівнюватиме 47,5 балів.

Але, крім торговельної націнки, у ВМС діє система знижок. Якщо придбано товар на суму, більшу першого рівню продажу (тобто 2-го, 3-го і більшого рівню), учасник може купувати товар за оптовою ціною з певною знижкою і продавати за нижчими роздрібними цінами. У цьому випадку, наприклад, на товари 2-го рівню розповсюджується знижка 2,5%, тобто прибуток учасника збільшиться на 2,5 балів і складе 50 балів. Такі знижки фінансуються за рахунок витрат на формування мережі розподілу. Як правило, у таких системах певні рівні досягаються за певного обсягу продажу.

У табл. 1.1 надані обсяги закупівель товарів різних рівнів продажу, знижки за наростаючим принципом по кожному рівню продажу, необхідні націнки на товари у роздрібній торгівлі. Необхідно розрахувати у табл. 1.2: ціну придбання товару (балів), відповідно обсягам закупленої продукції різноманітних товарів по кожному рівню продажу; ціну реалізації (балів), урахувавши необхідну націнку на товари кожного рівня; отриманий учасником прибуток та прибуток у разі відсутності знижок.

Таблиця 1.1.

Обсяги закупівель та знижки на товари

| Рівень продажу | Шкала балів продажу товарів | Обсяг закупленої продукції для продажу, балів | Знижка за наростаючим принципом, % | Необхідна націнка на товари кожного рівня, % |

| 1 | 0 – 50 | 50 | 0 | 50,0 |

| 2 | 51 – 100 | 100 | 2,5 | 47,5 |

| 3 | 101 – 150 | 150 | 5,0 | 45,0 |

| 4 | 151 – 200 | 200 | 7,5 | 42,5 |

| 5 | 201 – 250 | 250 | 10,0 | 40,0 |

| 6 | 251 – 300 | 300 | 12,5 | 37,5 |

| 7 | 301 – 350 | 350 | 15,0 | 35,0 |

| 8 | 351 – 400 | 400 | 17,5 | 32,5 |

| 9 | 401 – 450 | 450 | 20,0 | 30,0 |

| 10 | 451 – 500 | 500 | 22,5 | 27,5 |

| 11 | 501 – 550 | 550 | 25,0 | 25,0 |

| 12 | 551 – 600 | 600 | 27,5 | 22,5 |

| 13 | 601 – 650 | 650 | 30,0 | 20,0 |

| 14 | 651 – 700 | 700 | 32,5 | 17,5 |

| 15 | 701 – 750 | 750 | 35,0 | 16,0 |

| 16 | 751 – 800 | 800 | 37,5 | 15,0 |

| 17 | 801 – 850 | 850 | 40,0 | 14,0 |

| 18 | 851 – 900 | 900 | 42,5 | 13,0 |

| 19 | 901 – 950 | 950 | 45,0 | 12,0 |

| 20 | 951 – 1000 | 1000 | 47,5 | 11,0 |

| 21 | Більше 1000 | 1050 | 50,0 | 10,0 |

| Разом | - | 11550 | - | - |

Таблиця 1.2.

Ціни на продукцію та отриманий прибуток

| Рівень продажу | Ціна придбання товару, балів | Ціна реалізації товару, балів | Прибуток без знижок, балів | Отриманий учасником прибуток, балів |

| а | б | в | г | д |

| 1 | 50,0 | 75,0 | 25,0 | 25,0 |

| 2 | 97,5 | 147,5 | 47,5 | 50,0 |

| 3 | 142,5 | 217,5 | 67,5 | 75,0 |

| 4 | 185,0 | 285,0 | 85,0 | 100,0 |

| 5 | 225,0 | 350,0 | 100,0 | 125,0 |

| 6 | 262,5 | 412,5 | 112,5 | 150,0 |

| а | б | в | г | д |

| 7 | 297,5 | 472,5 | 122,5 | 175,0 |

| 8 | 330,0 | 530,0 | 130,0 | 200,0 |

| 9 | 360,0 | 585,0 | 135,0 | 225,0 |

| 10 | 387,5 | 637,5 | 137,5 | 250,0 |

| 11 | 412,5 | 687,5 | 137,5 | 275,0 |

| 12 | 435,0 | 735,0 | 135,0 | 300,0 |

| 13 | 455,0 | 780,0 | 130,0 | 325,0 |

| 14 | 472,5 | 822,5 | 122,5 | 350,0 |

| 15 | 487,5 | 870,0 | 120,0 | 382,5 |

| 16 | 500,0 | 920,0 | 120,0 | 420,0 |

| 17 | 510,0 | 969,0 | 119,0 | 459,0 |

| 18 | 517,5 | 1017,0 | 117,0 | 499,5 |

| 19 | 522,5 | 1064,0 | 114,0 | 541,5 |

| 20 | 525,0 | 1110,0 | 110,0 | 585,0 |

| 21 | 525,0 | 1155,0 | 105,0 | 630,0 |

| Разом | 7700,0 | 13842,5 | 2292,5 | 6142,5 |

Таким чином, якщо б не було знижок при закупівлі великих партій товарів, прибуток склав би 2292,5 балів, а внаслідок застосування знижок за наростаючим принципом збільшився на 3850,0 балів. Отже, за рахунок збільшення обсягу оптових закупівель знижується ціна придбання і дозволяється знижка на ці товари у роздрібній торгівлі.

У різних компаніях для різних рівнів знижки змінюються по-різному («Денксил», «Нью-Вейс», «Оріфлейм», «Лад», «Гербалайф» тощо). Система знижок стимулює учасників закуповувати великі партії товару, щоб витрачати менше коштів. Однак інколи це пов’язано з певним ризиком: цілком можливо, що велику партію товару реалізувати не вдасться. Щоб уникнути цього, окремі компанії використовують систему стимулювання продажів за допомогою бонусів («Амвей»).

Наприкінці певного періоду (як правило, місяця) визначається місячне замовлення працівника, і залежно від його обсягу працівникові виплачують бонус – провізійні. Перевага цієї системи полягає у тому, що продаж здійснюється за постійною оптовою ціною, а бонус утворюється від обороту, так би мовити, після виконання роботи. При цьому немає потреби ризикувати, купуючи одразу велику кількість товару. Можна купувати товар невеликими партіями протягом місяця, уникаючи проблем, пов’язаних із зберіганням і транспортуванням продукту. Бонуси виплачуються за рахунок статті витрат «Витрати на формування мережі розподілу».

У табл. 6.3 наведені бонуси компанії в залежності від обсягів продаж продукції по рівнях продажу. Використовуючи дані табл. 6.2 і 6.3, необхідно розрахувати сумарний прибуток, який отримає учасник реалізації товару у роздріб наприкінці місяця.

Таблиця 1.3.

Обсяги продажу за бонусами

| Рівень продажу | Шкала балів продажу товарів | Обсяг закупленої продукції, балів | Отриманий учасником прибуток, балів | Бонус, % | Сумарний прибуток учасника, балів |

| 1 | 0 – 50 | 50 | 25,0 | Немає | 25,0 |

| 2 | 51 – 100 | 100 | 50,0 | 1 | 50,5 |

| 3 | 101 – 150 | 150 | 75,0 | 2 | 76,5 |

| 4 | 151 – 200 | 200 | 100,0 | 3 | 103,0 |

| 5 | 201 – 250 | 250 | 125,0 | 4 | 130,0 |

| 6 | 251 – 300 | 300 | 150,0 | 5 | 157,5 |

| 7 | 301 – 350 | 350 | 175,0 | 6 | 185,5 |

| 8 | 351 – 400 | 400 | 200,0 | 7 | 214,0 |

| 9 | 401 – 450 | 450 | 225,0 | 8 | 243,0 |

| 10 | 451 – 500 | 500 | 250,0 | 9 | 272,5 |

| 11 | 501 – 550 | 550 | 275,0 | 10 | 302,5 |

| 12 | 551 – 600 | 600 | 300,0 | 11 | 333,0 |

| 13 | 601 – 650 | 650 | 325,0 | 12 | 364,0 |

| 14 | 651 – 700 | 700 | 350,0 | 13 | 395,5 |

| 15 | 701 – 750 | 750 | 382,5 | 14 | 436,1 |

| 16 | 751 – 800 | 800 | 420,0 | 15 | 483,0 |

| 17 | 801 – 850 | 850 | 459,0 | 16 | 532,4 |

| 18 | 851 – 900 | 900 | 499,5 | 17 | 584,4 |

| 19 | 901 – 950 | 950 | 541,5 | 18 | 639,0 |

| 20 | 951 – 1000 | 1000 | 585,0 | 19 | 696,2 |

| 21 | Більше 1000 | 1050 | 630,0 | 20 | 756,0 |

| Разом | - | 11550 | 6142,5 | - | 6979,5 |

Таким чином, якщо б не було бонусів, прибуток від реалізації продукції склав би 6142,5балів , проте завдяки бонусам збільшився на 837,0 очок. Перерахувавши отримані очки у валюту певної країни, отримують розмір сумарного прибутку у грошових одиницях. Наприклад, візьмемо один бал у розмірі $1 США. Курс Національного банку України становить: $1 США = 5,05 грн. Тобто, сумарний прибуток складе 35246,48 грн.

Використовуючи наданий приклад розрахунку прибутку у вертикальних маркетингових системах, потрібно розробити таку саму задачу, підставивши свої значення обсягу закупленої для продажу продукції (табл. 6.1, стовпчик 3) у межах наданої шкали балів продажу товарів (табл. 6.1, стовпчик 2) та розрахувати прибуток від продажу і прибуток з урахуванням бонусів (табл. 6.2, 6.3). За результатами розрахунків необхідно зробити висновки щодо ефективності вертикальних маркетингових систем розподілу та проаналізувати доцільність використання систем стимулювання у ВМС.

Визначення параметрів маркетингових каналів

Необхідно проаналізувати політику використання маркетингових каналів ВАТ "Сумський хлібокомбінат".

Розв'язання:

ВАТ "Сумський хлібокомбінат" використовує однорівневі маркетингові канали, що зумовлено перш за все специфікою товару: хлібобулочні та кондитерські вироби мають короткий строк реалізації (рис. 1).

Рис. 1. Схема однорівневого та дворівневого каналів товароруху для ВАТ "Сумський хлібокомбінат"

а — однорівиевий канал; б — дворівневий канал

Крім хлібобулочних та кондитерських виробів, ВАТ "Сумський хлібокомбінат" виготовляє макаронні вироби та сухарики з різними смаками. Ці вироби мають значно довший строк реалізації та є стратегічними товарами для виведення на інші ринки поза межами Сумської області. Однак це потребує створення дворівневих каналів розподілу, тобто доцільним є співробітництво з оптовими базами інших регіонів, що працюють зі значною кількістю роздрібних магазинів (рис. 2).

Рис. 2. Однорівиевий канал товароруху ВАТ "Сумський хлібокомбінат", представлений роздрібними торговцями

ВАТ "Сумський хлібокомбінат" намагається забезпечити наявність своєї продукції в якомога більшій кількості торгових точок. Тому підприємство співпрацює з великою кількістю продовольчих магазинів міста та області, котрі можна об'єднати у певні групи:

1) фірмові магазини;

2) супермаркети;

3) магазини з традиційною формою торгівлі;

4) кіоски.

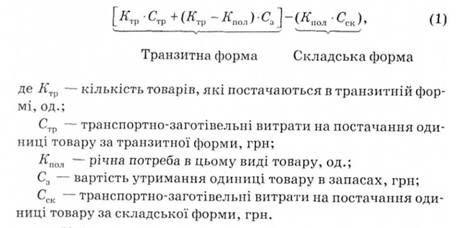

Вибір форми товароруху

Приклад. Необхідно вибрати більш ефективну форму товароруху для підприємства, яке виготовляє листи ДСП, якщо:

1) вартість утримання одиниці товару в запасах — 3 грн;

2) транспортно-заготівельні витрати на постачання одиниці товару за складської форми — 8 грн;

3) кількість товарів, які постачаються в транзитній формі, — 4000 листів;

4) транспортно-заготівельні витрати на постачання одиниці товару за транзитної форми — 10 грн;

5) річна потреба в товарі — 15 000 листів. Розв'язання. Форму товароруху вибираємо, використовуючи формулу:

Всі дані для розрахунку відомі, отже: Д = [4000 • 10 + (4000 -15 000) • 3]- (15 000 • 8) = -113 000 грн.

Вибір форми постачання визначаємо за мінімумом витрат. Якщо витрати за транзитної форми менші, то Д буде зі знаком «-»

Якщо витрати менші за складської форми, то Д буде зі знаком "+".

Виконавши всі розрахунки, можна зробити висновок, що для підприємства доцільніше вибрати транзитну форму товароруху, оскільки витрати на товарорух менші.

Література: 2; 5; 16; 19.

Практичне завдання № 2

Дата добавления: 2018-02-18; просмотров: 629; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!