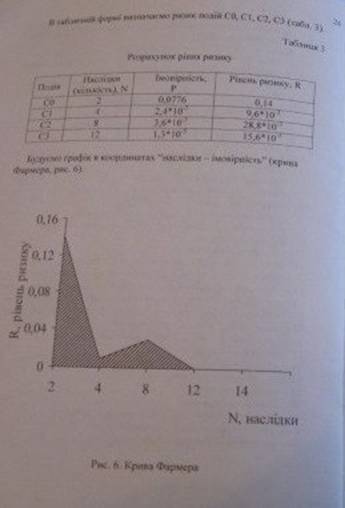

Описати на прикладі порядок побудови графіка прийнятого ризику.

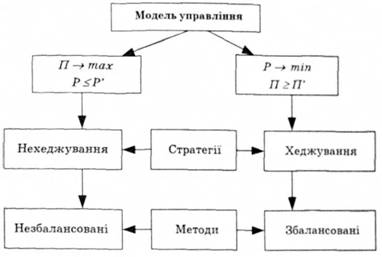

14.Узагальнюючи підходи до вирішення проблеми ризик — прибуток, можна виділити дві основні моделі управління, які формалізують обрану стратегію поведінки на ринку (рис. 9.1).

Перша модель управління максимізує прибуток (П) при обмеженні рівня ризику (Р) шляхом встановлення максимально допустимого його значення (Р'). Означений підхід до управління називають стратегією нехеджування ризиків, що реалізується через застосування незбалансованих прийомів управління активами і зобов'язаннями, до яких належать такі: утримання відкритої валютної позиції; незбалансованість активів і зобов'язань, чутливих до змін ринкової відсоткової ставки, за строками та сумами (геп-менеджмент); формування високоризикового

Рис. 9.1. Моделі та методи управління ризиками

портфеля цінних паперів, проведення спекулятивних операцій з фінансовими деривативами. Така позиція учасника ринку означає свідоме прийняття певного ризику з метою отримання підвищеного прибутку за рахунок сприятливої ринкової кон'юнктури і характеризується спекулятивними тенденціями. Основне завдання процесу управління за такого підходу — недопущення ситуації переростання допустимого ризику в катастрофічний, який загрожує самому існуванню суб'єкта господарювання і призводить до банкрутства.

У другій моделі управління цільовою функцією є мінімізація ризику, а обмеженням — вимога утримання показників прибутковості на певному рівні, не нижчому за заданий (Я'). Така модель використовується, якщо розмір чистого прибутку, який отримує підприємство чи банк, влаштовує керівництво, й основною метою є стабілізація результатів. Результат досягається за допомогою збалансованих прийомів управління активами і зобов'язаннями, до яких належать утримання закритої валютної позиції, формування збалансованого портфеля цінних паперів (наприклад, індексного портфеля), узгодження термінів та розміру активів і зобов'язань, чутливих до змін відсоткової ставки, проведення операцій страхування ризиків. Цей підхід прийнято називати стратегією хеджування ризиків.

В абсолютизованому вигляді перша модель управління може бути проілюстрована діяльністю фондів з інвестування ризикових операцій на біржах і товарних ринках світу, які мають на меті одержання гіперприбутків, свідомо приймаючи на себе мегаризик.

Управління ризиком

Основним питанням теорії і практики безпеки життєдіяльності є питання підвищення рівня безпеки. Порядок пріоритетів при розробці будь-якого проекту вимагає, щоб вже на перших стадіях розробки продукту або системи у відповідний проект, наскільки це можливо, були включені елементи, що виключають небезпеку. На жаль, це не завжди можливо. Якщо виявлену небезпеку неможливо виключити повністю, необхідно знизити ймовірність ризику до припустимого рівня шляхом вибору відповідного рішення. Досягти цієї мети, як правило, в будь-якій системі чи ситуації можна кількома шляхами. Такими шляхами, наприклад, є:

- повна або часткова відмова від робіт, операцій та систем, які мають високий ступінь небезпеки;

- заміна небезпечних операцій іншими – менш небезпечними;

- удосконалення технічних систем та об'єктів;

- розробка та використання спеціальних засобів захисту;

- заходи організаційно-управлінського характеру, в тому числі контроль за рівнем безпеки, навчання людей з питань безпеки, стимулювання безпечної роботи та поведінки.

Кожен із зазначених напрямів має свої переваги і недоліки, і тому часто заздалегідь важко сказати, який з них кращий. Як правило, для підвищення рівня безпеки завжди використовується комплекс цих заходів та засобів.

16. Управління ризиком – розробка рішень, спрямованих на зведення ризику до мінімуму. Перший етап процесу управління ціновими ризиками реалізується досить просто, оскільки сам факт володіння балансовими та (або) позабалансовими позиціями, чутливими до зміни відсоткових ставок, валютних курсів або фондових індексів уже означає наявність ризику. Ідентифікувати ризик та проаналізувати його характер необхідно, але недостатньо. Важливо з'ясувати розмір ризику, тобто здійснити його квантифікацію. Ступінь ризику економічних рішень оцінюється очікуваними втратами, що є наслідками даного рішення. Через це системи оцінки ризику, які формалізують процес вимірювання та розрахунків, мають визначати три основні компоненти ризику: розмір (обсяг можливих втрат), імовірність негативної події, тривалість впливу ризику.Даний етап процесу управління завершується порівняльним аналізом реального та допустимого рівнів ризиків. Якщо фактичний ризик не перевищує межі допустимого, то керівництво може обмежитися контролюючою функцією з метою недопущення зростання рівня ризиковості, тобто зразу перейти до останнього етапу управлінського процесу. Якщо ж рівень реального ризику перевищує допустимі межі, то виникає проблема пошуку оптимальних методів управління, вибір яких значною мірою визначається видом ризику, а також особливостями та можливостями конкретного підприємства, загальним станом економіки, ступенем розвитку інфраструктурних елементів фінансової системи, законодавчим та нормативним середовищем.Для управління ціновими ризиками використовується методика хеджування (від англ. hedge— захищатися від можливих втрат, ухилятися, обмежувати), під якою розуміють діяльність, спрямовану на створення захисту від можливих втрат у майбутньому. Більшість зарубіжних учених (Дж. Сінкі. Пітер Роуз) до хеджування відносять будь-які дії, спрямовані на обмеження чи мінімізацію цінових ризиків. Таким чином, хеджування включає способи впливу на структуру балансу з метою обмеження цінових змін і створення систем захисту від ризиків шляхом укладання додаткових фінансових угод, які дозволяють компенсувати можливі втрати. Дотримуючись такого ж погляду, конкретизуємо прийоми хеджування, згрупувавши їх за певними ознаками.

Кількісна оцінка ризику

Ризик завжди асоціювався з імовірністю несприятливих подій і їх наслідків. Його розрахункова формула виражається, як правило, в мультиплікативній формі, що дозволяє оцінити величину очікуваного наслідку:

Я = {< sl ,рг , хг >}, і = 1,2,..., N (1)

де Я - ризик, що оцінюється; я - сценарій нещасного випадку; р. - імовірність того, що нещасний випадок станеться; х. - можливі наслідки нещасного випадку, якщо він станеться за і-им сценарієм.

Для індивідуального ризику Я. умова (1) може бути представлена як

Я = РА/г (2)

де Р/ - імовірність несприятливої події (НП), Рй/І- імовірність наслідку (наприклад, смертельного) для індивіда від даної НП, в умовах відсутності захисту індивіда від небезпеки.

Ймовірність НП Р/ може бути розділена на ймовірність сценарію небезпеки р8с і на ймовірність експозиції цієї небезпеки рЕх:

Pf = PScXPEX.-

Наслідки зазвичай описуються в термінах індикаторів різних збитків k (як наприклад, фатальність, ушкодження, фізичні збитки, збитки доходів, тощо) та 'їх вразливості lk (як наприклад, вразливість особи може бути визначена як летальність):

Pd/I = ^

Таким чином, для окремої особи, що є об'єктом первинного розгляду, з її особистою експозицією до небезпеки ризик можна визначити за формулою:

Верхня межа індивідуального ризику R. може бути визначена через статистичні обчислення. Різні види ризику обчислюються різними способами. Звичайний випадок - розбіжність між добровільним та недобровільним ризиками. Максимальний індивідуальний ризик загинути від небезпеки зазвичай змінюється між 10-2 за рік для добровільної ризикованої діяльності (як наприклад, стрибки з парашутом) до 10-5 за рік для недобровільного ризику (як наприклад, аварії на атомних реакторах). Як показано у попередньому розділі, індивідуальний ризик обмежується нормативним значенням, наприклад величиною 10-6 :

R. < 106.

Кількісна оцінка ризиків. Ризик, якому піддається підприємство, - це ймовірна загроза розорення або несення таких фінансових втрат, які можуть зупинити всю справу.

Оскільки ймовірність невдачі присутня завжди, постає питання про методи зниження ризику. Для відповіді на це питання необхідно кількісно визначити ризик, що дозволить порівняти величину ризику різних варіантів рішення і вибрати з них той, який найбільше відповідає обраній підприємством стратегії ризику.

При кількісній оцінці ризику використовуються різні методи. В даний час найбільш поширеними є:статистичний метод;аналіз доцільності витрат;метод експертних оцінок;аналітичні методиметод аналогій;аналіз фінансової стійкості підприємства та оцінка його платоспроможності.

Статистичний метод полягає у вивченні статистики втрат і прибутків, що мали місце на даному чи аналогічному підприємстві, з метою визначення імовірності coбитія, встановлення величини ризику.Імовірність означає можливість отримання певного результату.

Ступінь ризику вимірюється двома показниками: середнім очікуваним значенням і дисперсія (мінливістю) можливого результату. Коефіцієнт варіації - це відношення середнього квадратичного відхилення до середньої арифметичної.Він показує ступінь відхилення отриманих значень.

Коефіцієнт варіації дозволяє порівнювати коливання ознак, що мають різні одиниці виміру.

Чим вище коефіцієнт варіації, тим сильніше коливання ознаки.Встановлена наступна оцінка коефіцієнтів варіації:до 10% - слабке коливання;10-25% - помірне коливання;понад 25% - високе коливання.

18) Попередній аналіз небезпек – це аналіз загальних груп небезпек, присутніх в системі, їх розвитку та рекомендації щодо контролю. ПАН є першою спробою в процесі безпеки систем визначити та класифікувати небезпеки, які мають місце в системі. Проте в багатьох випадках цьому аналізу може передувати підготовка попереднього переліку небезпек.

ПАН звичайно виконується у такому порядку: вивчають технічні характеристики об’єкта, системи чи процесу, а також джерела енергії, що використовуються, робоче середовище, матеріали; встановлюють їхні небезпечні та шкідливі властивості;визначають закони, стандарти, правила, дія яких розповсюджується на даний об’єкт, систему чи процес; перевіряють технічну документацію на відповідність її законам, правилам, принципам і нормам безпеки;складають перелік небезпек, в якому зазначають ідентифіковані джерела небезпек (системи, підсистеми, компоненти), чинники, що викликають шкоду, потенційні небезпечні ситуації, виявлені недоліки.

Проведення ПАН може бути спрощено і формалізовано завдяки використанню матриці попередньої небезпеки, спеціальних анкет списків і таблиць.

Дата добавления: 2018-02-15; просмотров: 313; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!