Методы оценки эффективности инвестиционных проектов. Методы, основанные на учетных оценках.

Принятие обоснованного решения о целесообразности (нецелесообразности) вложения средств предполагает анализ критериев оценки инвестиционных проектов. Критерии оценки инвестиционных проектов, отражая цель инвестирования, определяют меру интегрального эффекта, полученного в результате реализации инвестиционного проекта, а также характеризуют соотношение ожидаемых доходов от инвестиционных вложений и затрат на их осуществление.

В зависимости от того, учитывают ли данные критерии фактор времени или нет, их подразделяют на две группы:

• основанные на учетных оценках. Данная группа включает следующие критериальные показатели: чистый доход, рентабельность инвестиций (коэффициент эффективности инвестиций или норма бухгалтерской прибыли), срок окупаемости, индексы доходности, максимальный денежный отток (потребность в финансировании);

• основанные на дисконтировании. Критериальными показателями здесь являются: чистый дисконтированный доход, индексы доходности с учетом дисконтирования, внутренняя норма доходности, срок окупаемости инвестиций с учетом дисконтирования, максимальный денежный отток с учетом дисконтирования.

Каждой из указанных групп соответствуют свои методы расчета:

• простые или простейшие методы, воснове которых лежит использование учетных показателей;

• сложные методы или методы, основанные на дисконтировании.

|

|

|

Простые методы оценки инвестиций (основанные на учетных оценках).Простые методы выступали в качестве основных методов оценки инвестиционных проектов впериод, предшествующий становлению современных оценочных подходов, базирующихся на концепции дисконтирования денежных потоков. Однако и сегодня эти методы продолжают использоваться в инвестиционной практике. Это объясняется тем, что с их помощью можно получить дополнительную информацию и провести селекцию инвестиционных проектов на стадии их предварительной оценки, отклонив неэффективные инвестиционные проекты без выполнения более глубокого исследования.

К простым методам оценки эффективности инвестиций относятся: расчет чистого денежного дохода, рентабельности инвестиций, срока окупаемости, индекса доходности инвестиций и затрат, максимального денежного оттока.

Метод расчета срока окупаемости инвестиций.

Сроком (периодом) окупаемости инвестиционного проекта называется продолжительность периода от начального момента осуществления проекта до момента окупаемости. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным.

|

|

|

Срок окупаемости инвестиционного проекта — это период времени, в конце которого сумма прироста денежных средств от реализации инвестиционного проекта будет равна первоначальной сумме вложения капитала в инвестиционный проект. То есть срок окупаемости характеризует период времени, в течение которого сделанные инвестором вложения в проект возместятся доходами от его реализации.

Срок окупаемости можно определить с учетом и без учета дисконтирования денежных потоков. Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Этот метод — один из самых простых и широко распространенных в мировой практике. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

|

|

|

Например, если сумма первоначальных инвестиций в инвестиционный проект составила 400 тыс. руб., а ожидаемые ежегодные поступления денежных средств от реализации проекта — 100 тыс. руб. ежегодно, то период окупаемости инвестиционного проекта составит 4 года.

Такая ситуация имеет место далеко не всегда. Инвестору, осуществляющему капитальные вложения, практически невозможно обеспечить себе равномерный поток денежных средств от реализации инвестиционного проекта. Это связано с множеством факторов: с платежеспособностью пользователей объектов инвестирования, с уровнем инфляции, с конкурентной борьбой на рынке и др.

Поэтому чаще всего денежные потоки от реализации инвестиционного проекта распределяются по годам неравномерно. В этом случае срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых первоначальные инвестиции будут погашены кумулятивными доходами.

Например, если сумма первоначальных инвестиций в инвестиционный проект составила 400 тыс. руб., а ожидаемые ежегодные поступления денежных средств от реализации проекта распределились по годам следующим образом: 1-й год — 100тыс. руб., 2-й год — 200 тыс. руб., 3-й год — 200 тыс. руб., то срок окупаемости инвестиционного проекта составит 2 года и 6 месяцев:

|

|

|

1-й год: 400 000 — 100 000 = 300 000 руб.;

2-й год: 300 000 — 200 000 = 100 000 руб.;

3-й год: 100 000: 200 000 = 0,5 (года).

Для точности и объективности расчетов при определении срока окупаемости проекта в расчет принимаются денежные потоки, дисконтированные по показателю цены авансированного капитала. Следствие этого—увеличение продолжительности срока окупаемости инвестиционного проекта.

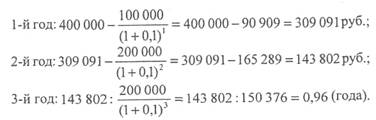

Например, если сумма первоначальных инвестиций в инвестиционный проект составила 400 тыс. руб., а ожидаемые ежегодные поступления денежных средств от реализации проекта распределились по годам следующим образом: 1-й год — 100 тыс. руб., 2-й год — 200 тыс. руб., 3-й год — 200 тыс. руб., ставка дисконта — 10%, то срок окупаемости инвестиционного проекта составит 2 года и 11,5 месяцев:

Показатель срока окупаемости очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать при анализе. Во-первых, он не учитывает влияние доходов периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но с различным распределением ее по годам. Поэтому проект является более предпочтительным, если обеспечивает большую сумму доходов в первые годы. В-третьих, при расчете срока окупаемости без учета дисконтирования реальные сроки окупаемости искажаются, т.к. не учитывается изменение стоимости денег во времени. В-четвертых, данный метод не обладает свойствами аддитивности. В-пятых, расчет срока окупаемости инвестиционного проекта за его пределами не отражает эффективность проекта в будущем. Поэтому применение данного метода как метода оценки эффективности инвестиционного проекта ограничено самим сроком окупаемости и он не учитывает весь период функционирования инвестиций, следовательно, на него не влияет вся та отдача, которая лежит за пределами срока окупаемости инвестиций. Поэтому показатель срока окупаемости не должен быть единственным критерием выбора, а может использоваться в виде ограничения при принятии решения. То есть, если срок окупаемости проекта больше, чем принятые ограничения, то он исключается из списка возможных инвестиционных проектов.

В процессе реализации инвестиционного проекта целесообразно проводить сравнение реально сложившегося и проектного срока окупаемости. Возможны три варианта. В первом реальный срок окупаемости меньше проектного, в этом случае инвестором были созданы все необходимые условия для реализации инвестиционного проекта. Если реальный срок окупаемости равен проектному (случается крайне редко), то это говорит о высоком профессионализме и самого инвестора, и разработчиков инвестиционного проекта. Если же реальный срок окупаемости инвестиционного проекта больше проектного, то, значит, не были учтены многие факторы, риски, допущены просчеты при разработке и реализации проекта.

Дата добавления: 2018-02-15; просмотров: 2130; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!