Ценные бумаги как объект финансовых инвестиций.

В общем виде под финансовыми инвестициями понимается вложение средств в различные финансовые активы, наибольшую долю среди которых, как правило, занимают вложения в ценные бумаги. Поэтому понятие «финансовые инвестиции» в экономической литературе отождествляют с понятием «портфельные инвестиции», которые можно определить как целенаправленно сформированную совокупность вложений в ценные бумаги.

В соответствии с гл. 7 Гражданского кодекса РФ под ценной бумагой понимается документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Ценные бумаги играют огромную роль в инвестиционном процессе. С их помощью денежные сбережения физических и юридических лиц превращаются в реальные материальные объекты, оборудование и технологию. Каждый вид ценных бумаг занимает определенное место, выполняет свою специфическую функцию. Финансовое инвестирование в самом общем плане рассматривается как форма использования временно свободных денежных средств и может осуществляться предпринимательской фирмой в трех основных формах:

■ вложение денежных средств в ценные бумаги;

■ вложение денежных средств в доходные виды денежных инструментов;

■ вложение денежных средств в уставные фонды других предприятий и организаций.

|

|

|

Первая форма является наиболее распространенной формой финансового инвестирования. Она предполагает вложение денежных средств в различные виды ценных бумаг, свободно обращающихся на фондовом рынке. Вложение временно свободных

денежных средств в ценные бумаги, как правило, осуществляется либо с целью получения дополнительной прибыли, либо с целью установления финансового контроля за деятельностью других компаний путем приобретения акций этих компаний.

Вторая форма финансового инвестирования — вложение капитала в доходные виды денежных инструментов — направлена прежде всего на эффективное использование временно свободных денежных средств предпринимательской фирмы. Основным видом денежных инструментов инвестирования в современных российских условиях хозяйствования является депозитный вклад в кредитных организациях. Особенностью этой формы инвестирования является ее краткосрочный характер.

Вложение денежных средств в уставные фонды других предприятий и организаций в какой-то степени можно сравнить с реальным инвестированием, хотя данная форма инвестирования более оперативна и менее капиталоемка. Основной целью вложения капитала в уставные фонды других компаний является возможность финансового влияния на эти компании и обеспечения таким образом стабильности работы самой предпринимательской фирмы.

|

|

|

Выделяют следующие основные этапы инвестирования в финансовые активы:

■ выбор инвестиционной политики;

■ анализ ценных бумаг;

■ формирование портфеля ценных бумаг;

■ пересмотр портфеля ценных бумаг;

■ оценка эффективности портфеля ценных бумаг.

Выбор конкретной формы финансового инвестирования осуществляется предпринимательской фирмой самостоятельно исходя из планируемого объема денежных средств, выделяемых на эти цели, а также с учетом целей, которые ставит перед собой фирма, осуществляя данное инвестирование.

Оценка эффективности инвестиций в акции.

Долевые (имущественные) ценные бумаги представлены в форме акций акционерных обществ.

Акция— это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после его ликвидации.

Признаки классификации акций играют разную роль в процессе их выбора как объекта инвестирования (табл.1). Наиболее существенное значение для инвестора с позиций различия их инвестиционных качеств играет деление акций на простые и привилегированные. Риск пользования обыкновенными акциями уравновешивается тем, что доходы по ним не фиксируются, а представляют собой соответствующую долю прибыли. На практике это означает, что при убыточном бизнесе на владельцев обыкновенных акций ложится основная часть убытков, а при удачном — основная масса прибыли.

|

|

|

Таблица 1 Классификация видов акций

| Признаки классификации | Виды акций |

| По особенностям регистрации и обращения | — именные; — на предъявителя |

| По характеру обязательств | — простые; — привилегированные |

| По формам собственности эмитента | — государственных компаний; — негосударственных компаний |

| По региональной принадлежности | — отечественных эмитентов; — зарубежных эмитентов |

Основой для реализации прав по обыкновенной акции служит ее номинальная стоимость (или номинальная цена). Она всегда указывается на лицевой стороне акции. Номинальная цена акции является не столько ее фактической ценой, сколько показателем закрепленного за ее владельцем объема прав. Что касается купли-продажи акций, то номинальная стоимость очень редко используется в этих целях. Как правило, это бывает при первом появлении акций, т.е. при их первичной распродаже. Затем действуют балансовая стоимость и рыночные цены.

|

|

|

Рыночная цена акции может сколь угодно отличаться от ее номинальной стоимости. Она складывается из усредненных общественных представлений о перспективности и надежности того бизнеса, который эти акции финансирует. Вторым не менее важным обстоятельством является конкуренция на рынке ценных бумаг, количество других более привлекательных предложений.

Простые акции обладают следующими основными преимуществами:

■ по ним возможно получение более высоких дивидендов в периоды эффективной деятельности АО;

■ владельцы этих акций имеют возможность прямого влияния на хозяйственный процесс путем участия в управлении АО;

■ ликвидность простых акций на фондовом рынке более высокая, чем привилегированных;

■ доходы по этим акциям увязаны с темпами инфляции в стране

■ владельцы акций имеют возможность участвовать в разработке дивидендной политики АО.

Вместе с тем этим акциям присущи следующие недостатки:

■ нестабильность доходов компании существенным образом влияет на размер выплачиваемых ею дивидендов;

■ при неэффективной деятельности АО дивиденды по ним могут быть не выплачены;

■ при банкротстве и ликвидации АО владелец простых акций может потерять инвестированный в них капитал частично или полностью;

■ простые акции не защищены ни от систематического (рыночного) риска, ни от несистематического (специфического) риска. Привилегированные акции также обладают преимуществами:

- они обеспечивают их владельцу стабильный доход в виде заранее оговоренного размера дивидендов;

- выплата по этим акциям осуществляется вне зависимости от результатов хозяйственной деятельности АО в отчетном периоде;

- привилегированные акции полностью защищены от систематического риска и частично — от несистематического. Однако этим акциям присущи и недостатки:

- в периоды эффективной деятельности АО уровень дивидендных выплат по ним может быть ниже, чем по простым акциям;

- владельцы этих акций лишены права участия в управлении АО;

- реальный дивидендный доход по этим акциям практически не увязан с темпами инфляции в стране;

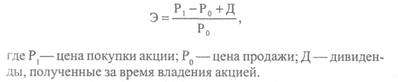

- эти акции менее ликвидны в сравнении с простыми акциями. Для инвестора имеет значение, какую прибыль приносит акция в данный момент времени и каковы перспективы получения прибыли в будущем. Величина получаемых дивидендов, а также разница в цене покупки и продажи являются двумя составляющими, которые определяют доход по акциям.

Причинами распространенности акций на фондовом рынке являются те инвестиционные качества, которые делают выгодным вложение капитала в их приобретение. Таким образом, инвестора в акциях привлекают следующие их качества:

1) право голоса в обмен на вложенный в акции капитал (право на участие в управлении);

2) право на доход, т.е. на получение части чистой прибыли акционерного общества в форме дивидендов;

3) прирост капитала, связанный с ростом курсовой стоимости акций на фондовом рынке;

4) дополнительные льготы, которые предоставляет акционерное общество своим акционерам;

5) право преимущественного приобретения последующих выпусков акций;

6) право на часть имущества акционерного общества, остающегося после его ликвидации.

Доход по акции складывается из дивидендных выплат и разницы в курсовой стоимости акций.

Эффективность инвестиций в акцию можно выразить относительной величиной:

На цену акции влияет множество факторов, среди которых наиболее существенным является предполагаемый размер дивидендных выплат. К прочим факторам относятся: доверие к корпорации, эмитировавшей акции, прогнозирование ее дальнейшего развития, уровень рыночного судного процента и т.д.

Фактическая рыночная цена акции, выраженная в процентах, называется курсовой стоимостью, или курсом. Для расчета курса акций (Ка) применяют следующую формулу:

Определить рыночную цену обыкновенных акций—дело сложное. Во-первых, потому, что дивиденд по обыкновенным акциям заранее не объявляется и можно исходить лишь из предположения о его предстоящем уровне. Во-вторых, на выплату дивидендов идет только часть чистой прибыли АО, другая часть в виде нераспределенной прибыли остается в компании и используется на развитие производства. И чем больше чистая прибыль, тем больше потенциал роста прибыли АО в будущем. По существу, нераспределенная прибыль является для акционеров капитализированным дивидендом и ее увеличение ведет к росту балансовой стоимости и рыночной цены акции. А рост рыночной цены акции равносилен тому, что акционер, помимо дивидендов, получает доход в виде разности рыночной цены акции конца и начала рассматриваемого периода. Падение рыночной цены акции будет свидетельствовать о понесенных акционером убытках. Кроме того, поскольку вложение средств в обыкновенные акции — дело более рискованное, чем вложение в привилегированные акции, то должна быть увеличена плата за риск, а следовательно, увеличивается и уровень приемлемой нормы прибыли для данного типа вложений.

На рыночную цену акций оказывает влияние и время совершения сделки. Чем ближе дата выплаты дивидендов, тем выше должен быть курс акций. Однако по обыкновенным акциям невозможно рассчитать распределение прибыли между продавцом и покупателем в зависимости от времени заключения сделки, т.к. неизвестна величина самой прибыли. Что касается привилегированных акций, то здесь расчет доли продавца и покупателя может быть осуществлен тем же способом, как это делается для облигаций.

Все это следует принимать во внимание при вложении средств в покупку акций. Однако рыночная цена акций во многом будет определяться соотношением спроса и предложения, поведением на фондовом рынке крупных дилеров, которые в разные периоды времени могут вести игру на повышение или понижение курса определенного вида ценных бумаг.

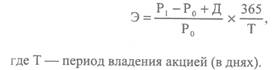

Инвестиционная доходность за период владения акцией (из расчета годовых) может быть вычислена по формуле:

Может случиться и так, что цена продажи может оказаться ниже цены покупки, да и дивиденды за период владения акцией не будут выплачены. В этом случае инвестор понесет чистый убыток, а инвестиционная доходность будет отрицательной.

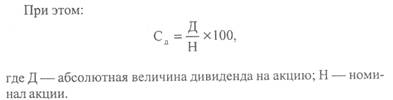

Дивиденд— доход, который может получить акционер за счет части чистой прибыли текущего года АО, которая распределяется между держателями акций в виде определенной доли их номинальной стоимости, т.е. через дивиденд реализуется право акционера на участие в прибыли, получаемой АО. Дивиденд может выплачиваться деньгами или иным имуществом по усмотрению АО (акциями). Сроки выплаты дивидендов устанавливаются АО и могут быть годовыми и промежуточными. Размер годового дивиденда не может быть больше того, который рекомендован советом директоров АО, но и не меньше промежуточных дивидендных выплат. При выплате дивидендов соблюдаются следующие приоритеты: сначала производятся дивидендные выплаты собственникам привилегированных акций, а затем собственникам обыкновенных акций.

На размер дивидендных выплат оказывают влияние такие факторы, как условия выплаты, размер чистой прибыли, направляемый на выплату дивидендов, пропорции распределения прибыли на потребление и накопление.

В целом доходность от вложения капитала в приобретение акций определяется: размером дивидендных выплат, колебанием рыночных цен на акции АО, уровнем инфляции, налоговым климатом и др.

Дата добавления: 2018-02-15; просмотров: 957; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!