Эффективность монетарной политики. Ликвидная ловушка. Инвестиционная ловушка.

Сильными моментами денежно-кредитной политики являются:

а) быстрота реакции, так как Национальный банк является самостоятельным органом управления и может без всяких согласований с другими органами государственного управле ния принимать решения о регулировании денежной массы в стране;

б) гибкость, так как Национальный банк может проводить операции с разными объе мами государственных ценных бумаг на вторичном рынке в зависимости от степени реагиро вания реального сектора экономики на данные меры;

в) изоляция от политического давления, так как глава Национального банка подотче тен законодательной власти и не должен испытывать давления со стороны исполнительной власти.

Вместе с тем она обладает и недостатками:

Циклическая асимметрия; которая проявляется в том, что в период кризиса политика де шевых денег не дает гарантии роста кредитов, и соответственно не способствует выходу из кризиса.

Изменение скорости обращения денег, что может привести к непредсказуемым послед ствиям. Влияние ставки процента на изменение предложения денег может не оказывать серь езного воздействия на объем инвестиций.

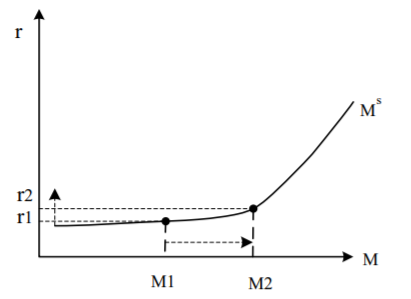

Ликвидная ловушка

Денежно-кредитная политика может быть неэффективной из-за непредсказуемости ско рости обращения денег и ликвидной ловушки. Смысл ликвидной ловушки заключается в том, что существует на рынке денег ситуация высоко неэластичного предложения денег от ставки процента. В этом случае Национальному банку требуются значительные усилия по увеличению денежной массы в стране, чтобы незначительно изменить ставку процента, а это может спровоцировать инфляцию (Рис.6.20).

Рис. 6.20 Ликвидная ловушка

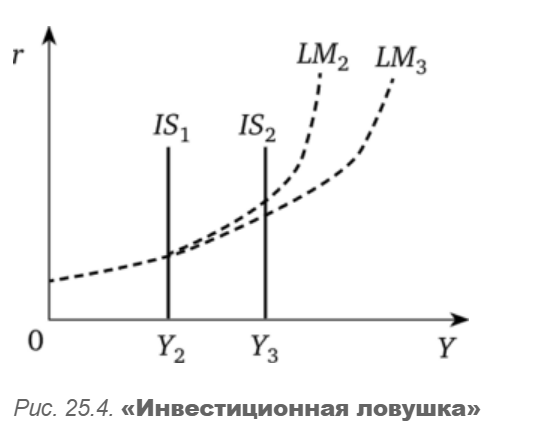

Инвестиционная ловушка

Инвестиционная ловушка возникает, когда спрос на инвестиции совершенно не эластичен по ставке процента (например, во время депрессии компании не инвестируют, даже когда процентные ставки очень низкие).. В данном варианте график функции инвестиций становится перпендикулярным к абсциссе и поэтому кривая IS также занимает перпендикулярное положение. При этом в какой бы части кривой LM (горизонтальной, промежуточной или вертикальной) ни установилось первоначальное совместное равновесие на рынках обычных товаров, денег и ценных бумаг, сдвиг кривой LM не изменяет объем реального национального дохода (У). Устранить инвестиционную ловушку может «эффект имущества» (дохода – бодьше денег – больше инвестиций). При сдвиге LM2 к LM3 (см. рис. 25.4) «эффект имущества» приводит к сдвигу IS1 к IS2, устраняя тем самым инвестиционную ловушку.

Качество работы передаточного механизма.

- Поддержание Национальным банком одного из целевых параметров (количества денег или ставки процента) требует изменения другого параметра, что не всегда благоприятно сказывается на развитии экономики в целом.

= Следует учитывать и побочные эффекты отдельных действий Национального банка. Например, покупка государственных ценных бумаг центральным банком ради роста денежной массы может уменьшить значение денежного мультипликатора, что нейтрализует действия банка.

- ДКП имеет значительный внешний лаг, связанный с периодом времени от принятия решения до получения конечного результата, в силу влияния ставки процента на инвестиционные решения. Данный аспект осложняет проведение ДКП, так как запаздывание результата может ухудшить экономическую ситуацию в стране.

- Неразвитость инструментов и несбалансированность денежного рынка в странах с переходной экономикой требует государственного регулирования ставок процента, в том числе административными методами. После достижения экономического равновесия и сбалансирования развития финансового и производственного секторов роль государственного регулирования процентных ставок и предложения денег в целом уменьшается.

Дата добавления: 2021-02-10; просмотров: 609; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!