Использование модели IS-LM для анализа последствий монетарной политики в условиях постоянных и гибких цен.

Анализ монетарной политики в модели IS-LM позволяет отражать взаимосвязь денеж ного и товарного рынков.

Рассмотрим последствия денежно-кредитной политики на развитие экономики в ситуа ции стабильных цен.

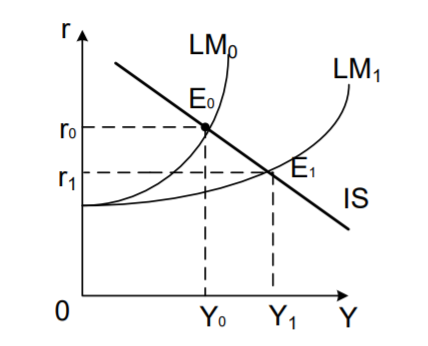

Предположим, что экономика находится в состоянии равновесия и на рынке товаров, и на рынке денег (точка Е0 на рис. 6.13).

Рис. 6.13 Изменение равновесия при росте предложения денег

Национальный банк для решения проблемы занятости проводит политику дешевых денег и осуществляет покупку государственных облигаций. Это приводит к сдвигу кривой LM вправо. Если факторы влияющие на совокупный спрос не изменяются, то кривая IS не меняет своего положения, и рост количества денег приведет к снижению ставки процента до r1.

На рынке товаров хозяйствующие субъекты отреагируют ростом инвестиционного спроса, что приведет к расширению занятости и мультипликационному расширению объема производства (Y1). Рост объема производства и доходов приведет к росту спроса на деньги для оплаты сделок, что вызовет рост ставки процента на рынке денег. Рынок товаров на это отреагирует снижением объема инвестиций, занятости и производства. Таким образом, взаимодействие рынков означает, что первоначальный импульс на рынке денег перемещается на рынок товаров.

Процессы, происходящие на этом рынке, обуславливают рост ставки процента и затухание инвестиционной и производственной деятельности на рынке товаров. Затухающее воздей ствие денежного импульса будет продолжаться до тех пор, пока не установится новое равно весие в экономике. После этого государство вновь предпримет меры по росту предложения денег для снижения ставки процента и активизации инвестиций, занятости, объема производ ства. Это одно из основных теоретических положений кейнсианской модели развития эконо мики, лежащей в основе кредитно-денежной политики. Однако этот механизм действует только если точка пересечения кривых IS и LM приходится на восходящий отрезок кривой LM.

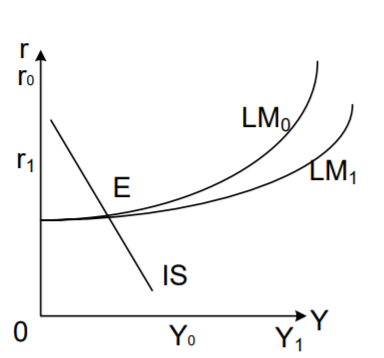

Ликвидная ловушка

Если равновесие в экономике установится при минимальной ставке процента (горизон тальный отрезок кривой LM), то рост количества денег не повлияет на объем инвестиций, занятости и объем производства в результате ликвидной ловушки. М.Фридмен считает ликвидную ловушку неизбежным следствием роста денежной массы в кейнсианской теории денег. В ситуации ликвидной ловушки кривая спроса на деньги горизонтальна. Это означает что ставка процента не может снизиться и инвестиции не будут расти. Владельцы ценных бумаг постараются переместить все свое богатство в деньги, вследствие чего спекулятивный спрос на деньги резко возрастет. Экономика не сможет выйти из состояния кризиса. Это значит что связь между рынком денег и рынком товаров нарушена и товарный рынок не реагирует на рост количества денег, так как он не может повлиять на ставку процента (Рис. 6.14). Отсюда вытекает, что в ситуации ликвидной ловушки кредитно-денежная политика как инструмент стимулирования совокупного спроса не принесет желаемого результата. Поэтому, по мнению кейнсианцев, остается только один инструмент – фискальная политика, которая непосред ственно влияет на совокупный спрос через изменение налогов и государственных расходов.

Рис. 6.14 Денежно-кредитная политика в условиях ликвидной ловушки

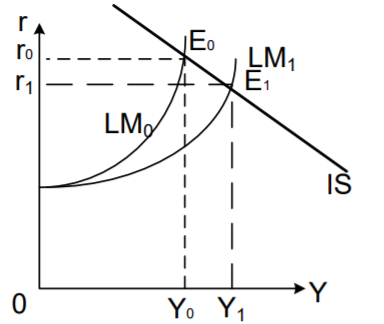

Если кривая IS пересекает кривую LM на вертикальном отрезке, то рост предложения денег ведет к росту объема производства при снижении ставки процента, но несколько в мень шей степени, чем при восходящем отрезке (Рис. 6.15). В данной ситуации эффективность де нежно-кредитной политики будет наивысшей, так как рост предложения денег сильно воздей ствует на ставку процента и рост объема производства. Представители монетаризма подчер кивают важность роста номинального предложения денег для стимулирования совокупного спроса и роста объема производства и считают, что изменение фискальной политики не влияет на совокупный спрос и объем производства.

Рис. 6.15 Пересечение кривой LM на вертикальном отрезке

Однако иная ситуация возникнет в случае инвестиционной ловушки, которая складыва ется в ситуации совершенно неэластичного спроса на инвестиции относительно ставки про цента. Она возникает, если инвесторы пессимистически оценивают перспективы развития эко номики. В этом случае кривая IS вертикальная. Это означает, что сдвиг кривой LM на любом ее участке не изменит величину реального объема производства. Следовательно, денежно-кре дитная политика не окажет никакого влияния на совокупный спрос и эффективной будет только фискальная политика.

Таким образом, в результате анализа модели IS–LM видно, что денежно-кредитная политика оказывается эффективной только при высоких ставках процента. В этом случае рост предложения денег приведет к снижению ставки процента, а значит, к росту инвестиций и объема производства. Фискальная политика наиболее эффективна в ситуации горизонтальной кривой LM и вертикальной кривой IS. При наличии ликвидной ловушки фискальная политика не изменяет ставку процента, так как равновесие на рынке денег достигается при ее единствен ном значении. Если кривая LM имеет восходящий характер, то стимулирующая фискальная политика приводит к росту ставки процента и это сокращает расходы хозяйствующих субъек тов (эффект вытеснения).

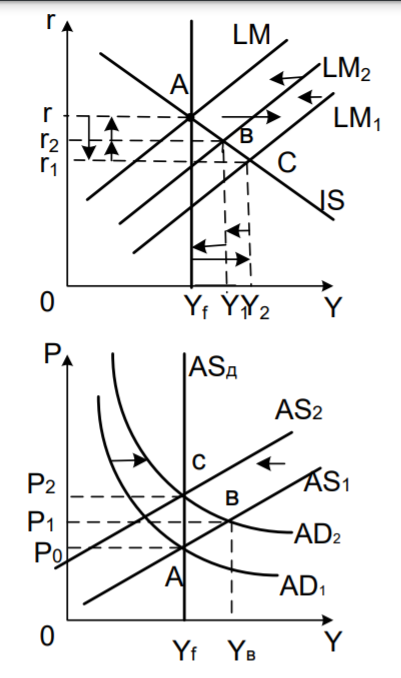

Рассмотрим последствия денежно-кредитной политики в ситуации гибких цен. Стимулирующая денежно-кредитная политика. Экономика находится в состоянии равновесия в условиях полной занятости (точка А на рис. 6.19). Национальный банк скупает государственные облигации на вторичном рынке, что ведет к росту предложения денег. Это сдвигает кривую LM вправо до положения LM1 (точка С), что отражается ростом совокупного спроса с AD1 до AD2, так как у хозяйствующих субъектов оказывается большее количество денег и они могут себе позволить купить большее количество благ. Сдвиг кривой AD сопро вождается инфляцией спроса и цены растут до Р1. Это приводит к сокращению реальных де нежных остатков, предложения денег и кривая LM1 смещается вверх до уровня LM2. В точке В формируется краткосрочное макроэкономическое равновесие.

Рис.6.19 Влияние стимулирующей денежно-кредитной политики при гибких ценах

В дальнейшем инфляция издержек приводит к сокращению совокупного предложения и росту цен до уровня Р2. Рост цен еще в большей степени сокращает реальные кассовые остатки и сдвигает кривую LM до первоначального уровня. В точке А в рамках модели IS–LM вновь сформируется долгосрочное равновесие. На графике модели AD–AS равновесие будет описываться точкой С, характеризующей экономику ситуацией полной занятости, объемом произ водства соответствующим потенциальному объему производства при более высоком уровне цен.

Таким образом очевидно, что в долгосрочном периоде рост денежной массы вызывает только рост цен при неизменных показателях, отражающих реальные переменные. Данное яв ление, как известно, получило название нейтральности денег.

При однократном и неожиданном увеличении предложения денег в краткосрочном пе риоде снижаются и реальная и номинальная ставка процента. В долгосрочном периоде обе ставки процента остаются неизменными.

Если имеет место длительное изменение темпов роста денежной массы, то в долгосроч ном периоде увеличивается номинальная ставка процента, стимулируемая ростом уровня ожи даемой инфляции.

Фискальная и денежно-кредитная политика вызывают лишь краткосрочные эффекты ро ста объема производства и занятости, не способствуя росту экономического потенциала. Обес печить долгосрочный экономический рост нельзя с помощью политики регулирования сово купного спроса. Данная проблема решается только в области стимулирования совокупного предложения, роста потенциальных возможностей экономики.

Дата добавления: 2021-02-10; просмотров: 1143; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!