Недискреционная фискальная политика.

Как мы отметили, бюджетно-налоговая политика решает различные задачи. При этом может использоваться два механизма, которые обладают различным механизмом реализации и разной эффективностью.

Политика автоматических стабилизаторов заключается в том, что G и T на протяжении рассмотренного периода времени меняются автоматически в зависимости от экономической конъюнктуры. При этом ставки налогов и статьи расхода госбюджета не пересматриваются, остаются постоянными.

Под автоматическими стабилизаторами понимаются институциональные факторы рыночной экономики, которые сглаживают экономическую конъюнктуру независимо от текущих решений правительства. Наиболее типичными автоматическими стабилизаторами можно считать:

1. Прогрессивная шкала налогообложения.

2. Система пособий по безработице и материальная помощь бедным слоям населения.

3 Функция потребления, основанная на концепции перманентного дохода (медленное изменение потребления дом-в в зависимости от экономической коеъюктуры).

В период подъема увеличиваются доходы, которые получают домохозяйства, что через эффект мультипликатора стимулирует рост объема производства. Однако механизм политики автоматических стабилизаторов приводит к тому, что доходы, при существующем прогрессирующем налогообложении попадают под более высокую ставку налога и располагаемые доходы увеличиваются в меньшей степени. Соответственно AD увеличивается в меньшей степени, чем растет объем производства Y. Одновременно в период подъема экономики сокращаются расходы государства в виде таких трансфертов, как расходы по выплате пособий безработным, малообеспеченным слоям населения. Это позволяет еще больше сдержать темпы роста доходов домохозяйств и совокупный спрос. Тем самым правительство сдерживает темпы роста производства, чтобы не допустить «перегрева» экономики и последующего кризиса.

В период экономического спада наблюдается противоположная ситуация. Ввиду падения производства снижается зарплата работающего населения, что автоматически переводит их на более низкие ставки подоходного налога. Одновременно увеличивается безработица, что требует роста расходов государства на выплату пособий по безработице и малообеспеченным семьям. В результате этого располагаемые доходы домохозяйств сокращаются в меньшей сте пени, чем спад производства. Тем самым тормозится падение совокупного спроса и дальней шее падение объема производства.

Таким образом, автоматические стабилизаторы препятствуют слишком большому перегреву экономики или глубокому кризису, но не могут полностью устранить нежелательные тенденции экономического цикла. Это означает, что если правительство в период спада хочет устранить негативные последствия, то оно должно проводить дискреционную фискальную политику.

В заключение следует отметить, что представители различных экономических школ относятся к идее автоматических стабилизаторов по-разному. Например, о роли третьего стабилизатора расхождений между кейнсианцами и неоклассиками в принципе нет. Однако действенность первых двух неоклассики отрицают, так как природа этих стабилизаторов вытекает из кейнсианского понимания активной роли совокупного спроса, что несовместимо с идеологией неоклассиков о ведущей роли совокупного предложения.

Дефицит государственного бюджета. Источники финансирования дефицита государственного бюджета.

Идеальное состояние с исполнением госбюджета – полное покрытие государственных расходов доходами, но характерной чертой госбюджета является его несбалансированность, т.е. наличие дефицита, когда расходы превышают доходы. Несбалансированность госбюджета – один из важнейших факторов, оказывающих влияние на развитие экономики и макроэкономическое равновесие. Величина сальдо госбюджета влияет на размеры совокупного спроса, уровень цен, состояние платежного баланса и т.д.

Состояние госбюджета определяется тремя основными факторами: долгосрочной тенденцией в динамике налоговых поступлений и государственных расходов; стадией экономического цикла, в которой находится страна; текущей политикой государства.

Дефицит существует практически во всех странах, что связано с ростом роли государства в экономике; увеличением расходов на социальные цели; увеличением расходов на содержание административного аппарата; циклическим развитием экономики.

Существует два подхода к расчету величины дефицита бюджета.

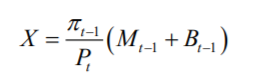

В рамках СНС дефицит равен:

где Pt – дефлятор ВВП (ном ВВП / реал ВВП) или соответствующим образом выбранный уровень цен;

Gt – государственные закупки;

TR – государственные трансферты;

Rt-1 – номинальная ставка процента;

Bt-1 – выплаты процентов по ранее выпущенным государственным облигациям;

Tt – налоги.

Данный подход искажает величину дефицита, так как, во-первых, разделяет финансовую структуру государства на две независимые величины (Национальный банк и Министерство финансов), что ведет к двойному счету взаимных обязательств Минфина и Национального банка; во-вторых, использование единого индекса цен неверно оценивает эффект инфляции.

Второй подход был предложен Р.Барроу:

где π t−1- инфляция предшествующего периода,

Мt-1 – денежная масса в предшествующем периоде.

Разница в подходах заключается в методе измерения выплат процентов по ранее выпущенным государственным облигациям. В версии Барроу выплаты по облигациям осуществляются в размере реальной процентной ставки, а наличные деньги приносят их владельцам убытки.

Количественно разницу оценки дефицита (Х) при этих подходах можно определить следующим образом:

Таким образом, чем выше уровень инфляции, тем больше дефицит в рамках СНС превышает размер дефицита по Барроу.

1) Различают активный и пассивный дефициты.

Первый возникает в результате сознательного планирования превышения расходов госбюджета над доходами (например, из-за раста инвестиций в новое производство).

Второй возникает в связи со снижением налоговых и прочих поступлений (из-за замедления экономического роста, роста налоговых неплатежей).

2) Различают фактический и структурный дефицит государственного бюджета.

Структурный дефицит – дефицит, рассчитанный при предположении о полной занятости в экономике (планируемый правительством госбюджет таким образом, что расходы превышают доходы для решения определенных проблем в развитии национальной экономики).

Фактический дефицит = структурный дефицит + циклическая компонента, которая появилась исключительно из-за того, что экономика не находится на уровне объема производства, соответствующего полной занятости. Разность между реально наблюдаемым дефицитом и структурным дефицитом называется циклическим дефицитом. Фактический дефицит государственного бюджета определяется изменением некоторых переменных в зависимости от фазы цикла:

1. Уменьшение ВВП ведет, при прочих равных условиях, к увеличению дефицита госбюджета так как: а) сокращаются налоговые поступления; б) растет объем трансфертов (соци альные пособия и т.д.).

2. Рост безработицы приводит к росту дефицита государственного бюджета, так как: а) сокращаются налоговые поступления (подоходный налог); б) растет объем выплат по пособиям по безработице.

3. Рост ставки процента в рамках экономического цикла приводит к росту выплат по государственному долгу, вследствие чего растет дефицит государственного бюджета.

4. Рост инфляции приводит к росту номинальных поступлений в государственный бюджет и, с другой стороны, обесценивает государственный долг, следовательно, этот фактор, как правило, способствует уменьшению дефицита государственного бюджета. В случае прогрессивной шкалы налогообложения инфляция передвигает налогоплательщиков в высокие налоговые категории и порождает дополнительные поступления, которые известны как инфляционный налог. Если же налоговая шкала индексируется, инфляция не влияет на состояние бюджета.

Выделяют понятие «первичный дефицит», который рассчитывается как разность между величиной общего дефицита и суммой выплат процентов по государственному долгу. При долговом финансировании первичного дефицита увеличивается и основная сумма долга, и ко эффициент его обслуживания, т.е. возрастает «бремя долга» в экономике.

Квазифискальный дефицит госбюджета – скрытый дефицит госбюджета, обусловлен ный квазифискальной деятельностью государства. Квазифискальные операции, например, включают:

∙ финансирование государственными предприятиями избыточной занятости и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накоп ления взаимной задолженности;

∙ накопление в коммерческих банках большого портфеля «плохих долгов» (просрочен ных долговых обязательств госпредприятий, льготных кредитов домохозяйствам, фирмам и т.д.). Эти кредиты, в конце концов, выплачиваются, за счет льготных кредитов Национального банка;

∙ отдельные операции, связанные с госдолгом, а также финансирование Национальным

банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству; кредиты рефинансирования коммерческим банкам на об служивание «плохих долгов», а также рефинансирование Национальным банком сельскохо

зяйственных, промышленных и жилищных программ правительства по льготным ставкам. Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или бес процентными кредитами Национального банка. Международные стандарты предполагают возможный дефицит бюджета на уровне 3% ВВП. Обычно бюджетный дефицит до 10% суммы доходов считается допустимым, тогда как дефицит более 20% – критическим.

Финансирование дефицита

Бюджет обычно балансируют ежегодно или в более длительном периоде на циклической или функциональной основе. До Великой депрессии 30-х гг. общепризнанным считался еже годно балансируемый бюджет. В основе данного подхода лежит равенство Д.Рикардо нало говых поступлений текущего и будущего периодов и расходов аналогичных периодов. Счита ется, что экономические субъекты действуют рационально и адекватно оценивают текущие и будущие события. Поэтому любое увеличение задолженности государства рассматривается как рост налогов в будущем, так как другого источника доходов у государства нет. При этом не имеет значения каким образом формируется прирост государственного долга. Данное равенство может быть выражено следующим образом:

где Т – налоги,

G – государственные расходы

r - ставка процента.

Однако такой подход к ликвидации бюджетного дефицита имеет существенные недо статки, особенно если экономика находится на стадии кризиса. Методы, используемые для достижения поставленных целей, порождают новые проблемы. В условиях длительного пери ода безработицы и падения доходов налоговые поступления сокращаются. Правительство, стремясь сбалансировать бюджет, или увеличивает налоговые ставки, или сокращает государ ственные расходы, или сочетает эти меры. В результате совокупный спрос еще больше сдер живается. В условиях избыточного спроса ежегодно балансируемый бюджет не носит стаби лизирующего, антиинфляционного характера. Таким образом, государство, стремясь сбалан сировать бюджет, может ежегодно менять систему налоговых платежей и государственных расходов, что порождает нестабильность и риск в предпринимательской деятельности, еще больше углубляет колебания экономического цикла.

Поэтому в большинстве стран пытаются балансировать госбюджет на циклической ос нове, то есть пытаются выровнять доходы и расходы государственного бюджета за ряд лет, составляющих продолжительность экономического цикла. В период кризиса формируется де фицит бюджета, так как сокращаются налоговые поступления и растут государственные рас ходы. А в период подъема экономики наоборот, растут налоговые поступления бюджета и со кращаются расходы. Повсеместное распространение получила дискреционная политика, ко торую называют еще политикой быстрого реагирования. Она помогает за счет маневрирова ния статьями доходов и расходов госбюджета достаточно быстро реагировать на изменивши еся обстоятельства. Жесткая бюджетная и денежно-кредитная политика помогает держать бюджетный дефицит на относительно стабильном уровне. Вместе с тем сбалансировать бюд жет на циклической основе достаточно трудно, так как нельзя предвидеть продолжительность цикла.

При балансировке на функциональной основе на первый план выдвигается решение те кущих проблем социально-экономического развития. В этом случае финансовая политика направлена на увеличение доходов госбюджета путем реализации мер, ориентированных на оздоровление экономики. Проблема сбалансированности бюджета как такового не рассматри вается как первоочередная. На передний план выдвигается проблема развития производства и достижения полной занятости. В краткосрочном периоде бюджетный дефицит и инфляция мо гут даже возрасти, однако по мере стабилизации экономики налоговые поступления обеспечат ликвидацию бюджетного дефицита.

Существуют следующие способы покрытия дефицита госбюджета: - денежно-кредитная эмиссия;

- долговое финансирование в форме продажи государственных ценных бумаг или кредитов у внебюджетных фондов и международных финансовых организаций; - увеличение налоговых поступлений, а также доходов от приватизации, хотя данный способ выходит за рамки финансирования бюджетного дефицита в узком смысле слова, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, наце ленной на снижение ставок и расширение базы налогообложения. В краткосрочном периоде снижение налоговых ставок сопровождается:

а) снижением степени встроенной стабильности экономики;

б) ростом эффекта вытеснения негосударственного сектора на фоне повышения ставок процента, которое возникает как реакция денежного рынка на экономическое оживление по вышением спроса на деньги при их неизменном предложении;

в) возможным увеличением бюджетного дефицита из-за одновременного снижения ста вок налогообложения и налоговых поступлений в бюджет.

Если дефицит госбюджета финансируется за счет эмиссии денег, то создаются условия для роста инфляции в стране. Правительство заинтересовано в умеренной инфляции, так как она, во-первых, обесценивает государственный долг, и, во-вторых, обеспечивает правитель ству дополнительные средства для финансирования долга в виде инфляционного налога и се ньоража.

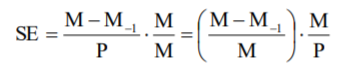

Сеньораж – доход государства от эмиссии денег в результате его монопольного права печатать деньги. Печатание денег фактически ничего государству не стоит, а напечатанные банкноты могут быть обменены на товары и услуги. Таким образом, сеньораж (SE) может быть измерен покупательной способностью денег, выпущенных в обращение за данный период:

Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен и номинальных дохо дов. В результате все экономические субъекты платят своеобразный инфляционный налог и часть их доходов перераспределяется в пользу государства через возросшие налоговые пла тежи.

Инфляционный налог (IT) – потери капитала, понесённые владельцами денежных средств в результате инфляции. Формально инфляционный налог может быть рассчитан сле дующим образом:

В условиях инфляции, перерастающей в гиперинфляцию, может возникнуть эффект Танзи-Оливера – сознательное затягивание налогоплательщиками сроков внесения налоговых платежей в госбюджет. За время такой затяжки происходит обесценение денег, в результате которого выигрывает налогоплательщик. Рост цен приводит к увеличению расходов госбюд

жета. В итоге дефицит возрастает, вызывая рост эмиссии денег и усиление инфляции. Монетизация дефицита госбюджета может происходить не только за счет эмиссии денег, но и в форме расширения кредитов Национального банка государственным органам по льгот ной ставке или в форме отсроченных платежей. В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции. Если отсроченные пла тежи накапливаются в отношении предприятий государственного сектора, то этот дефицит нередко непосредственно финансируется Национальным банком или же накапливается, уве личивая общий дефицит госбюджета. Поэтому, хотя отсроченные платежи, в отличие от мо нетизации, официально считаются неинфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным.

Дефицит госбюджета, финансируемый Национальным банком, не только способствует росту инфляции, но и оказывает отрицательное воздействие на платежный баланс, курс наци ональной валюты.

Государственные займы как средство финансирования дефицита госбюджета рассматри ваются как менее опасные по сравнению с эмиссией. Однако и они оказывают негативное воз действие на развитие экономики. Прибегая к принудительному размещению ценных бумаг, правительство нарушает рыночную мотивацию поведения хозяйствующих субъектов на фи нансовом рынке.

Кроме того, действует эффект Барроу, который объясняет сокращение темпов роста экономики страны.

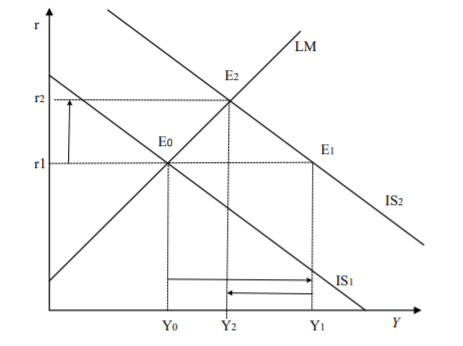

Выпуск государственных ценных бумаг для финансирования дефицита государствен ного бюджета приводит к тому, что субъекты часть своих сбережений направляют на покупку этих бумаг. Следовательно, на рынок свободных денежных средств направляется сбережений меньше и при прежнем спросе на инвестиции это вызывает рост ставки процента, который делает многие инвестиционные проекты нецелесообразными. Уменьшение объема планируе мых инвестиций замедляет темпы роста национальной экономики. Кроме того, следует учи тывать последствия на валютном рынке страны. Повышение ставки процента делает вложения в государственные ценные бумаги более выгодными для держателей валютных средств других стран. Это приводит к притоку иностранной валюты в страну и росту спроса на национальную валюту, что вызывает повышение курса национальной валюты. Следствием роста курса ста новится ухудшение условий внешней торговли, то есть сокращается экспорт и растет импорт, что еще в большей степени замедляет рост экономики. В результате этих процессов нацио нальная экономика вместо роста объема производства с Y0 до Y1 , растет всего на Y0Y2. (Рис.5.5).

Рис.5.5 Эффект Барроу

Поведение потребителей в условиях роста государственной задолженности весьма про тиворечиво, что находит свое отражение в дискуссии между сторонниками традиционной и рикардианской точек зрения на государственный долг. Согласно традиционной точке зрения, снижение налогов, финансируемое за счет государственных займов и накопления долга, сти мулирует рост потребительских расходов и приводит к сокращению национальных сбереже ний. Рост потребления увеличивает совокупный спрос и объем производства в краткосрочном периоде, но в долгосрочном плане ведет к снижению объемов накопленного капитала и огра ничению экономического роста. Согласно рикардианской точки зрения, снижение налогов, финансируемое за счет увеличения государственного долга, не вызывает роста потребитель ских расходов, а только в определенной мере перераспределяет налоговое бремя от настоя щего поколения к будущим. Каждая из этих концепций не может быть полностью опроверг нута и оказывает известное воздействие на формирование конкретных моделей бюджетно налоговой политики.

Поведение инвестиционного спроса также может быть различно. Эффект вытеснения предполагает, что при заданной кривой инвестиционного спроса частные инвестиции сокращаются из-за роста ставки процента, который возникает в случае долгового финансирования бюджетного дефицита. Однако, если экономика первоначально находится в состоянии спада, то рост государственных расходов будет оказывать на нее стимулирующее воздействие через эффект мультипликатора. Это может улучшить ожидания прибыли у частного бизнеса и вы звать сдвиг кривой инвестиционного спроса. Прирост инвестиционного спроса может ча стично или полностью устранить эффект вытеснения.

Вместе с тем в экономической теории есть теорема эквивалентности Рикардо, в соот ветствии с которой, государство может заменить традиционное взимание налогов принуди тельной продажей облигаций на ту же сумму. Оба подхода оказываются эквивалентными с точки зрения влияния на сбережения населения, накопление капитала.

Внутреннее долговое финансирование дефицита госбюджета связано с умеренными из держками только в тех случаях, когда предложение финансовых ресурсов на национальном рынке относительно эластично или внешнее долговое финансирование ограничено и относи тельно дорого при незначительной внутренней задолженности.

Привлечение средств из иностранных источников для финансирования бюджетного де фицита может оказаться относительно привлекательным вариантом для трансформационных экономик в тех случаях, когда:

а) на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

б) торговый баланс относительно благополучен при наличии благоприятных перспек тив расширения рынка;

в) первоочередной задачей макроэкономической политики является снижение вероят ной инфляции;

г) первоначальные размеры внешнего долга незначительны;

д) удается организовать концессионное финансирование.

Однако такие возможности ограничены. Поэтому внешнее финансирование увеличивает внешнюю задолженность и создает проблему ее обслуживания.

Дата добавления: 2021-02-10; просмотров: 156; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!