ВНУТРЕННИЙ АУДИТ: РИСКИ И КОНТРОЛИ

Коробков А.А.

Научный руководитель: Д. А. Аристова, к.э.н.,

доцент кафедры «Международный финансовый и управленческий учет»

РУТ (МИИТ)

Аннотация: В статье рассматриваются вопросы и определения таких понятий, как риски и контроли. Представлено теоретическое представление важности употребления указанных понятий в деятельности организаций. Обращено внимание на актуальность выстраивания системы контролей и пользу для ведения деятельности.

Ключевые слова: Риски, контроли, внутренний аудит.

Действия сотрудников компании, направленные на повышение вероятности достижения поставленных перед организацией целей, называются контролями. Совокупность такого рода действий внутри хозяйствующего субъекта называется системой внутренних контролей организации.

События, которые могут негативно повлиять на деятельность организации, ее финансовые показатели – называются рисками.

Риск – это всё, что способно нанести вред организации, а контроль – это действия, которые минимизируют риски и, соответственно, повышают шанс наступления положительного результата деятельности.

Риски, цели и контроли тесно взаимосвязаны друг с другом. Постановка краткосрочных и долгосрочных целей компании автоматически обозначает понимание связанных рисков.

Внутренние аудиторы постоянно работают с рисками и контролями, рекомендуя организации меры по повышению эффективности процессов корпоративного управления, управления рисками и контроля.

|

|

|

Рисунок 1 - Взаимосвязь целей, рисков и контролей

Рассмотрим представленную взаимосвязь на следующем примере: на небольшом производственном предприятии, специализирующемся на разработке, изготовлении и продаже металлических линеек, руководитель принял решение о запуске производства ножей для бумаги. Такое решение сопровождается с несколькими рисками: неконкурентная цена, внедрение новых технологий производства и оказание конкурентоспособности.

Менеджмент компании, осознавая данные риски, внедряет контрольные процедуры, позволяющие снизить вероятность наступления некоторых рисков, например, подготавливая исследование нового рынка, проводя анализ себестоимости нового продукта и сравнивая себестоимость с плановыми (ожидаемыми) значениями для достижения конкурентоспособной цены. Таким образом, если в организации ввести эффективную систему контролей, руководители могут в достаточной степени удостовериться, что поставленные цели буду достигнуты.

Важную роль в достижении поставленных целей играют внутренние аудиторы.

Внутренние аудиторы могут собирать и анализировать информацию, на основе которой можно сделать выводы о качестве имеющихся контролей. Например, внутренние аудиторы могут выявить, что исследование рынка не содержит достоверную информацию о предложении и спросе на рынке, по причине участия в сборе данной информации людей, которые отвечают за показатели по новому продукту, а, следовательно, они могут манипулировать информацией и выводами в своих целях. Также внутренние аудиторы могут обратить внимание, что анализ себестоимости делается неверно, так как часть затрат, связанных с производством ножей, учитывается в переменных затратах по производству металлических линеек, что занижает стоимость ножей для бумаги, а фактически данная оценка будет выше. Кроме того, внутренние аудиторы могут сформулировать свои выводы и обосновать рекомендации, в соответствии с которыми руководство примет меры по улучшению системы внутренних контролей. Могут быть предложены, например, следующие действия:

|

|

|

· Пригласить внешнюю консалтинговую компанию, которая будет на постоянной или периодической основе проводить исследования рынка;

· утвердить организационную политику, одним из ключевых принципов которой будет нетерпимость и пресечение разного рода махинаций;

|

|

|

· проводить производственные тестирования и пересматривать механизм распределения переменных затрат по выпускаемой продукции, а также систему расчета себестоимости.

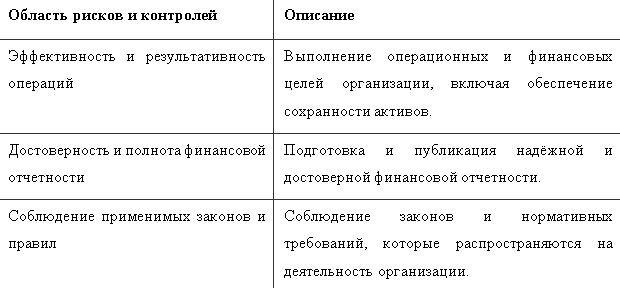

Предназначение как контролей, так и рисков не всегда напрямую связано с достижением поставленных перед организацией целей. Ниже представлены три возможных области рисков и контролей:

Рисунок 2 - Применение контролей

Контроли, как и риски, могут функционировать (присутствовать) на трех уровнях: корпоративный, операционный и транзакционный. Приведем виды контролей, которые могут использоваться на вышеописанном производственном предприятии.

· утверждение организационной политики – это корпоративный контроль, так как связан с основополагающими ценностями и устоями организации;

· ежегодное проведение производственных тестирований – это операционный контроль, так как связан с контролем за повседневной (рутинной) деятельностью предприятия;

· доработка алгоритмов расчета себестоимости в учете – транзакционный контроль, связанный с настройками систем и достоверностью ведения учета.

Необходимо отметить, что наиболее полезными являются контроли, которые выявляют и предотвращают негативные для организации события до их фактического наступления. Такие контроли называются упреждающими, или превентивными: например, разделение обязанностей между сотрудниками или проверка финансовой благонадежности покупателя перед отгрузкой продукции с отсрочкой платежа.

|

|

|

Другой вид контролей – детективные, или выявляющие (контроль по результатам). Такие контроли выявляют проблему уже после того, как она произошла. Примером такого контроля может служить периодическая инвентаризация материальных ценностей, денежных средств.

При построении системы внутреннего аудита необходимо обращать внимание на стоимость внедрения контроля, иначе возникает ситуация, когда затраты на контроль, превышают стоимость потенциальных убытков от реализации рисков. Если внутренние аудиторы на предприятии по производству металлических линеек и ножей для бумаги рекомендовали привлекать на постоянной основе крупную международную компанию, чьи услуги стоят существенных вложений, то, возможно, стоимость такого контроля превышала бы прибыль, которую компания могла бы получать от продажи нового продукта.

В качестве примера эффективного контроля можно привести действия руководителя, когда он на еженедельных собраниях уточняет у сотрудников статус по поставленным перед ними задачам и по итогам принимает решения, которые позволят достичь поставленных целей.

Для более эффективной организации контроля, целесообразно выделить 3 части:

· Постановка цели;

· Сопоставление факта с ожиданиями;

· Принятие корректирующих действий.

Эффективно работающая система внутренних контролей представляет собой взаимосвязь целей, компонентов и подразделений организации. Такая система несет выгоды как для руководства компании, так и для прочих сторон, которым интересна деятельность организации (законодательные и регулирующие органы, кредиторы, акционеры и т.д.)

В мире существуют множество моделей, демонстрирующих лучшие практики в построении системы внутренних контролей. В 1992 году Комитет спонсорских организаций Комиссии Тридуэя (COSO) разработал и описал наиболее известную модель взаимосвязи всех компонентов внутри организации (Internal control integrated framework). А в 2004 году COSO представил модель управления рисками организаций (Enterprise risk management integrated framework). Принятие и использование основ, заложенных в данных моделях, позволяет организациям построить эффективные системы корпоративного управления.

Список использованной литературы

1. Мартынова, Р. Ф. Аудит. Руководство для бухгалтеров / Р.Ф. Мартынова. - М.: Омега-Л, 2017. - 224 c

2. Аудит: учебное пособие. / Трофимова И.Е., Кузьмина И.В, Ивонина О.Г. – Дзержинск: изд-во «Конкорд», 2016. – 232 с.

3. Аудит в организация промышленности, торговли и АПК: учебное пособие / Р.А.Альборов. – Ижевск: ФГБОУ ВО Ижевская ГСХА, 2017. – 277 с.

Дата добавления: 2019-07-15; просмотров: 199; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!