АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ ОАО «ЧИРКЕЙСКАЯ ГЭС»

Краткая характеристика ОАО «Чиркейская ГЭС».

Чиркейский гидроузел расположен в 691 км от устья реки в районе города Перми. Чиркейская ГЭС (установочная мощность – 483 МВт) старейшая станция Чиркейского каскада, и до 1956 года она считалась самой крупной в Уральском регионе. Ее строительство было начато в 1949 году по проекту академика Александрова. 18 сентября 1954 года состоялся пуск 1-го гидроагрегата. В постоянную эксплуатацию Чиркейская ГЭС была принята в 1964 году.

В состав сооружений Чиркейского гидроузла входят: здание гидроэлектростанции совмещенного (водосливного) типа, русловая и пойменная земляные плотины, судоходный двухниточный шестиСулакрный шлюз (эксплуатируется государственным учреждением РусГидро), ОРУ 110-220 кВ.

Длина напорного фронта всего гидроузла 2500 м, в том числе по бетонным сооружениям 386 м.

Водохранилище, образованное в результате сооружения Чиркейского гидроузла, располагается в пределах Пермской области и представляет собой сравнительно узкий, вытянутый с севера на юг водоем. Наибольшая ширина которого – 30 км, наименьшая 3 км, длина водохранилища около 300 км.

Учреждение акционерного общества «Чиркейская ГЭС» состоялось в 1993г., как дочернее акционерное общество открытого типа Российского акционерного общества энергетики и электрификации «ЕЭС России», с правами юридического лица, с уставным фондом имущества РАО «ЕЭС России» в части Чиркейской ГЭС в сумме 70 946 тыс. рублей. Учреждение ОАО «Чиркейская ГЭС» подтверждено распоряжением РАО «ЕЭС России» № 20р от 20.01.93 г.

|

|

|

На ГЭС установлено 23 гидротурбины мощностью 21 МВт каждая. Число часов использования среднегодовой установленной мощности турбин за 2005 г. – 4148 часа ( в 2004 г. – 3772 часа).

Коэффициент эффективности использования установленной мощности – 0,47 (при работе агрегатов в режиме активной нагрузки).

Чиркейское водохранилище является водным объектом комплексного использования и обеспечивает:

- выработку электроэнергии и участие в покрытии нагрузки Уральской энергосистемы, с учетом ее суточной и сезонной неравномерности;

- судоходные и лесосплавные условия на реке Сулак;

- соблюдение условий, обеспечивающих бесперебойную работу лицензированных нормально профессионально эксплуатируемых водозаборных, водопроводных и канализационных сооружений;

- соблюдение условий, обеспечивающих сохранение и воспроизводство рыбных запасов;

- срезку пиков половодий редкой повторяемости.

Таким образом, имея общее представление о характере деятельности ОАО «Чиркейская ГЭС», следует рассмотреть его финансовое состояние в динамике за последние 3-5 лет. В дипломной работе анализ финансового состояния предприятия проведен на основе данных бухгалтерского учета за 2003-2005 гг., которые представлены в Приложениях 8 и 9.

|

|

|

Факторный анализ

Под факторным анализом подразумевается выражение изучаемого показателя через формирующие его факторы, расчет и оценку влияния этих факторов на изменение показателя. Факторный анализ может быть прямым, то есть изучаемый показатель раскладывается на составные части, и обратным - отдельные элементы соединяются в общий изучаемый (результативный) показатель.

Факторный анализ предполагает выражение изучаемого результативного показателя через формирующие его факторы и расчет влияния этих факторов на его изменение. Для этого строятся исходная и конечная факторные модели, то есть изучаемый показатель представляется через соответствующие значения факторов и осуществляется постепенный переход от исходной факторной модели к конечной модели путем расчета влияния количественно изменяемых причин (факторов), оказывающих влияние на результативный показатель /5/.

К методам факторного анализа относятся:

- метод цепной подстановки;

- метод разниц;

- интегральный метод;

- балансовый метод;

|

|

|

- индексный метод и др.

Сравнительный (пространственный) анализ - это сравнение и оценка показателей деятельности организации с показателями организаций-конкурентов, со среднеотраслевыми и средними хозяйственными данными, с нормативами и т.п.

Анализ коэффициентов (относительных показателей) предполагает расчет и оценку соотношений различных видов средств и источников, показателей эффективности использования ресурсов организации, видов рентабельности.

Анализ коэффициентов (относительных показателей) позволяет оценить взаимосвязь показателей и используется при изучении финансовой устойчивости, платежеспособности организации, ликвидности ее баланса.

Анализ активов проводился в целях оценки эффективности их использования, степени их участия в хозяйственном обороте, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности.

Анализ активов производился по группам статей баланса и состоял из анализа внеоборотных и оборотных активов.

В Приложении 2 представлена поквартальная динамика изменения активов. Общее имущество предприятия к 2005 году значительно возрастает (на 200%), к 2006 также происходит его увеличение (на 4,6%). Увеличение общего имущества предприятия связано с переоценкой основных средств по состоянию на 01.01.05г. (с 776080 тыс. руб. на конец 2004 г. до 2487221 тыс. руб. на начало 2005 г.).

|

|

|

Рост доли внеоборотных активов вызван увеличением в сумме основных средств. Незавершенное строительство на предприятии увеличивается с 34750 до 98653 тыс. руб.

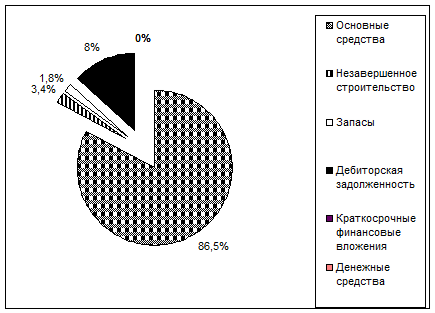

Анализ динамики и структуры оборотных средств показывает, что увеличение оборотных активов произошло с 176101 на начало 2004 г. до 294746 тыс. руб. на начало 2006 г. Запасы предприятия на протяжении трех лет постоянно увеличивались на 144,88% и 16,73% в 2004 и 2005 гг. соответственно. Дебиторская задолженность также увеличивалась на 13,48% в 2004г. и на 30,67% в 2005г., что составляет 76057 тыс.руб.

В структуре оборотных активов на протяжении рассматриваемого периода времени наибольшую долю занимала дебиторская задолженность (наименьшая доля 6,44% на начало 2005 г., наибольшая – 17,01% на начало 2004 г.), в то время как запасы составляли от 1,58% до 1,94% в общей валюте баланса.

Значительный удельный вес дебиторской задолженности, также малая доля запасов отрицательным образом характеризуют работу предприятия.

На рисунке 2.1 представлена структура активов на начало 2006 г.

Рис. 2.1 Структура активов на начало 2006 г.

Более подробный анализ основных средств представлен в Приложении 3. Как видно из таблицы стоимость основных средств постоянно возрастала, износ также увеличивался. В результате того, что предприятие на 01.01.05г. провело переоценку основных средств, а также приобретало новые основные средства, остаточная стоимость их значительно возросла. Выработанный ресурс основного производственного оборудования составляет 48 лет, поэтому коэффициент износа основных средств за весь период времени остается значительным (74,70% на начало 2004 г. и 62,22% на начало 2006 г.), хотя и наблюдается тенденция к его снижению.

Все основные средства участвуют в процессе производства, выведенных на консервацию нет.

Анализ основных средств показывает, что предприятие ведет достаточно эффективную политику по их управлению: законсервированных основных средств нет, осуществляется модернизация оборудования и покупка новых производственных мощностей.

Незавершенное строительство увеличивается с 34750 тыс. руб. на начало 2004 г. до 98653 тыс. руб. на начало 2006 г., данное увеличение свидетельствует об отвлечении денежных средств предприятия в незаконченные строительством объекты, что в дальнейшем может негативно сказаться на текущем финансовом положении предприятия в целом.

В Приложении 4 приведена таблица «Анализ динамики пассивов». Собственные источники предприятия на протяжении всего рассматриваемого периода возрастают, их наибольший рост произошел на начало 2005 г. Это связано с тем, что в связи с переоценкой основной основных средств, предприятие прибегает к использованию добавочного капитала. Уставный капитал в течение всего периода времени остается неизменным.

Для финансирования деятельности предприятие использует собственные источники, на начало 2006г. они составляют 98,13% всех источников предприятия.

Используются также долгосрочные и краткосрочные заемные средства. Доля долгосрочных источников незначительна - 8,75% на начало 2004г. и 0,01% на начало 2006г.

Наибольшая доля краткосрочных источников, а именно кредиторской задолженности была на начало 2005 г. К началу 2006 г. доля краткосрочной задолженности значительно упала (до 1,86%).

Предприятие выпускает единственный вид продукции для единственного потребителя, поэтому анализ производственной деятельности не проводится.

Структура себестоимости представлена в Приложении 5, а также в таблице 2.1

Таблица 2.1 Динамика и структура себестоимости

| Статьи затрат | На начало 2004 г. | На начало 2005 г. | На начало 2006 г. | |||

| тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | |

| Материальные затраты | 20665 | 8,79 | 21920 | 6,71 | 27238 | 7,2 |

| Заработная плата основная и дополнительная | 64183 | 27,30 | 69958 | 21,39 | 77665 | 20,53 |

| Расходы по содержанию оборудования | 39144 | 16,65 | 124617 | 38,09 | 130438 | 34,48 |

| Транспортные расходы | 17727 | 7,54 | 18322 | 5,6 | 24854 | 6,57 |

| Прочие расходы | 93382 | 39,72 | 92280 | 28,21 | 118106 | 31,22 |

| Итого | 235101 | 100,00 | 327097 | 100,00 | 378301 | 100,00 |

Наибольшую долю в структуре себестоимости занимает заработная плата и отчисления с нее, а также велики расходы на содержание оборудования, которые резко увеличились на начало 2005г. за счет проведенной переоценки основных средств. За три года структура себестоимости практически не изменяется. Наблюдается тенденция к уменьшению заработной платы. Расходы по содержанию оборудования, материальные затраты и транспортные расходы постепенно возрастают.

Организационная структура управления предприятия является линейной, построенной по функциональному принципу. Являясь инструментом достижения стратегических целей, анализируемая структура справляется с достижением основной цели Общества – получение прибыли. Большая часть структуры управления занимается обеспечением производства продукции и ее поставкой потребителю.

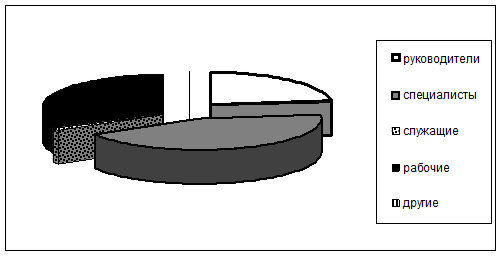

Анализ кадров приведен в Приложении 6. Наибольший удельный вес в структуре состава работников занимают рабочие, причем их доля постепенно снижается с 64,55% в 2002 г. до 32,19% в 2005 г. Доля руководящего состава увеличивается значительными темпами, если в 2002 г. их доля составляла 17,88%, то в 2005 г. уже 23,29%. Доля служащих снизилась, их количество в 2003 г. было 6 человек, а на протяжении последующих 2 лет – 2 человека. Доля специалистов возросла на 28% в 2005 г. по сравнению с 2003 г. Увеличение доли всего рассматриваемого состава произошло за счет значительного сокращения штата работающих с 330 человек в 2003 г. до 146 человек в 2005 г. и вывода в подрядные организации. Структура состава работников в 2005 г. представлена на рисунке 2.2.

Рис. 2.2 Структура состава работников в 2005 г.

Штат в акционерном обществе полностью укомплектован, потребность в персонале отсутствует. Затрат на привлечение персонала также нет.

Профессиональные знания работников, в том числе и управленческого аппарата, соответствуют занимаемым должностям. Все руководители и специалисты проходят периодическую аттестацию.

Общая среднемесячная заработная плата работников увеличилась на 6,5% с 9126 рублей в 2003 г. до 9719 рублей в 2005 г. Наибольший удельный вес в структуре заработной платы занимает заработная плата специалистов, причем эта доля постоянно увеличивается. Доля среднемесячной заработной платы руководителей остается практически на одинаковом уровне. Снижение доли заработной платы наблюдалось только у рабочих.

Дата добавления: 2019-07-15; просмотров: 158; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!