Рейтинг элементов комплекса маркетинга

Произведем рейтинговую оценку комплекса маркетинга ООО «Алькор» по его элементам в таблице 2.13.

Таблица 2.13 - Рейтинг элементов комплекса маркетинга

| Элементы комплекса маркетинга | Цель | Факт | Состояние по 5 бальной шкале | Меры | Рейтинг значимости для исправления ошибок |

| 1.Продукт | Увеличить узнаваемость компании на рынке грузоперевозок Марий Эл, внедрение новых услуг (перевозка крупногабаритных грузов) | Низкая узнаваемость, отсутствие логотипа, узкий ассортимент, высокие затраты | 3 | Создание службы маркетинга, анализ спроса, внедрение новых услуг. Активный поиск более выгодных поставщиков | 3 |

| 2.Распределение | Увеличение сбыта, увеличение доли рынка | Низкая доля рынка в РМЭ | 2 | Привлечение новых покупателей | 2 |

Продолжение таблицы 2.13

| 3.Цена | Лидерство в цене | Цены дешевле, чем у конкурента | 4 | Поддержание текущего уровня цен | 5 |

| 4.Продвижение | Увеличить объем продаж, узнаваемость фирмы | Слабо развиты инструменты продвижения продукции | 1 | Разработать и запустить рекламную кампанию, создать собственный сайт | 1 |

| 5.Персонал | Расширение штата | Малая численность, отсутствие командного духа | 5 | Проведение мероприятий по сплочению коллектива | 4 |

Таким образом, в первую очередь ООО «Алькор» следует наладить политику продвижения, для привлечения большего количества клиентов, повышения конкурентоспособности и увеличения прибыли и популярности предприятия.

|

|

|

Анализ внешней среды

Анализ макросреды

Проанализируем факторы внешней среды предприятия ООО «Алькор», выделим какие из этих факторов свидетельствуют о нарастании угроз, а какие – о расширении возможностей (Приложение 2).

Оценка важности отрасли:

3 балла – большое значение;

2 балла – умеренное значение;

1 балл – слабое значение.

Оценка влияния на организацию:

3 балла – сильное влияние;

2 балла – умеренное влияние;

1 балл – отсутствие влияния.

Оценка направленности влияния:

+1 – позитивная направленность;

-1 – негативная направленность.

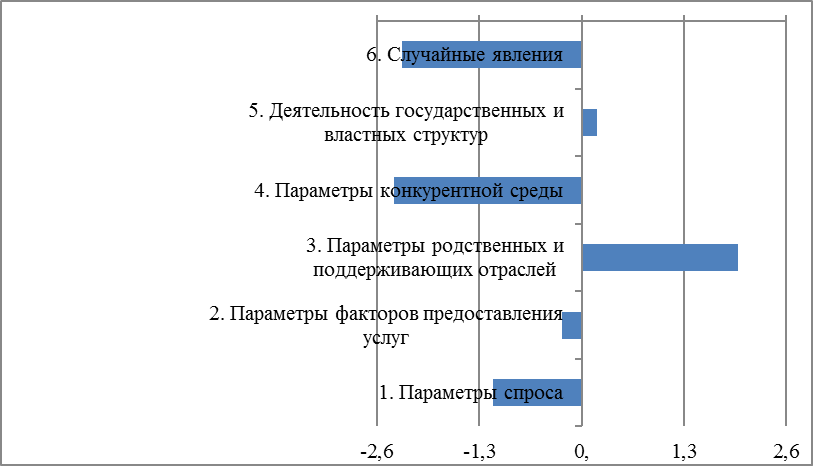

Таким образом, проанализировав внешнюю среду предприятия ООО «Алькор», сформируем профиль внешних сигналов по итоговым оценкам приложения 2 (рис. 2.17).

Рисунок 2.17 - Профиль внешней среды предприятия ООО «Алькор»

Таким образом, по итогам рисунка 2.16 видно, что у предприятия достаточно агрессивная внешняя среда – практически все факторы негативны (4 из 6). В таких условиях ряд организаций сворачивает деятельность и уходит с рынка, что, в свою очередь, является потенциальным преимуществом для оставшихся игроков рынка, к которым относится и анализируемое предприятие.

|

|

|

Среди угроз со стороны внешней среды следует назвать следующие, которые оказывают наибольшее влияние на предприятие:

1. Рост цен на автомобили и их обслуживание;

2. Снижение спроса на перевозки в связи со снижением объемов производства и торговли;

3. Большое число конкурентов;

4. Ухудшение состояния дорожного покрытия;

5. Рост цен на бензин.

Выявленные угрозы могут быть нейтрализованы благоприятными тенденциями:

1. Рост предложений о совместной деятельности со строительными и торговыми предприятиями;

2. Рост числа строительных объектов и торговых точек;

3. Заказчики трудно переходят на иные средства перевозок в виду специфики продукции;

4. Снижение ставки ЦБ РФ;

5. Рост предложений на автомобильном рынке.

Анализ внутренней микросреды

Изучение непосредственного окружения направлено на анализ тех составляющих внешней среды, с которыми организация находиться в непосредственном взаимодействии. В отличие от макроокружения, непосредственное окружение поддается существенному влиянию со стороны организации. Она может активно участвовать в формировании дополнительных возможностей и в предотвращении появления угроз ее дальнейшему существованию.

|

|

|

Анализ среды непосредственного окружения направлен на:

1. Покупателей;

2. Конкурентов;

3. Поставщиков.

Основными потребителями услуг ООО «Алькор» являются предприятия и физические лица. В связи с этим их целесообразнее будет назвать заказчиков услуг и информацию о них представить в виде таблицы 2.14.

Таблица 2.14- Покупатели услуг ООО «Алькор»

| Наименование клиента | Средние объемы продаж в год, тыс. руб. | Основные цели | Вероятные шаги по изменению существующего положения на рынке | Стратегия продвижения товара |

| Юридические лица | Свыше 1000 | Получение заказов на грузовые перевозки | Найм квалифицированных специалистов, которые выйдут на крупных заказчиков | Постоянное повышение качества услуг |

| Физические лица | 500-1500 | Расширение услуг в соседних регионах | Анализ рынка грузоперевозок | Специальные предложения, акции для привлечения клиентов, бонусная программа |

Основные конкуренты:

- Транспортная компания «Деловые линии»;

- ООО «ПунктАвто»

Таблица 2.15 – Конкуренты ООО «Алькор»

| Наименование конкурента | Цена за 1 тонну перевозки, тыс.руб. | Основные цели | Вероятные шаги по изменению существующего положения на рынке | Конкурентная стратегия |

| ООО «ПунктАвто» | 3360 | Увеличить узнаваемость компании на рынке | Участие и победа в тендере | Лидерство по издержкам |

|

|

|

Продолжение таблицы 2.15

| Транспортная компания «Деловые линии» | 3400 | Снизить цену продаваемой продукции и услуги до уровня конкурентов | Упор на маркетинг (сдача в аренду техники) | Дифференциация |

| ООО «Алькор» | 3350 | Увеличить долю рынка | Активный маркетинг | Фокус на дифференциации |

Основными поставщиками ресурсов ООО «Алькор» представлены в таблице 2.16. Деловые связи с поставщиками довольно устойчивы и длительны.

Таблица 2.16 - Поставщики ресурсов ООО «Алькор»

| Вид поставщика | Количество поставщиков данного вида | Наименование и основные характеристики поставщиков |

| Поставщики топлива | 1 | АО «ГАЗПРОМНЕФТЬ-МНПЗ» |

| Поставщики комплектующих | 1 | DAF TrucksRussia |

| Поставщики автомобилей | 1 | DAF TrucksRussia |

| Обслуживание автомобилей | 1 | ЗАО "ТРАНСДЕКРА" |

| Страховая компания | 1 | «ВСК». Осуществляет страхование грузов и автопарка |

Конкурентное преимущество представляет собой высокую компетентность организации в какой-либо области предпринимательской деятельности, которая определяет возможности и способности организации эффективнее функционировать на рынке в данной области по сравнению с конкурентами. Для оценки степени интенсивности конкуренции обычно используют модель М. Портера. Она описывает функционирование конкурентной среды в рамках пяти основных конкурентных сил.

1. Угроза выхода на рынок новых конкурентов

На сегодняшний день, в России, активно развивается рынок транспортно-логистических услуг. Отрасль хранения и перевозки грузов обладает большим потенциалом развития в крупной по масштабам России. Ежегодно транспортные сети расширяются и улучшаются за счет усилий государства. Ключевыми видами транспорта в России является автомобильный, железнодорожный и воздушный.

Рассмотрим современное состояние транспортно-логистического рынка. Структура российского транспортно-логистического рынка по видам услуг за 2017 г. представлена в таблице 2.17.

Таблица 2.17 - Структура российского транспортно-логистического рынка за 2017 г.

| Виды услуг | Значение, в % |

| Грузовые перевозки | 88% |

| Экспедиторские услуги | 9% |

| Складирование и дистрибуция | 2% |

| Управленческая логистика | 1% |

| Итого: | 100% |

Источник: Федеральная служба государственной статистики

По данным таблицы 2.19 видно, что грузоперевозки (транспортно-логистические услуги) составляют 88 % от всего объема рынка российской логистики, в свою очередь на долю экспедиторских услуг приходится 9 %. Самая низкая доля рынка у складирования и дистрибуции – 2%, а также у управленческой логистики – всего 1%.

Высокая значимость транспортно-логистического рынка связана с крупной по масштабам территорией России (17 125 191 км2). Транспортная система России представляет собой множество дорог и путей:

-автомобильные дороги (с твердым покрытием) – 984 тыс. км;

-воздушные маршруты – 800 тыс. км;

-магистральные трубопроводы – 250 тыс. км;

-внутренние водные судоходные пути – 102 тыс. км;

-железные дороги – 86 тыс. км.

Важной задачей на рынке транспортно-логистических услуг является оптимальное и правильное составление плана перевозки. Безусловно, необходимо именно определение наилучшего пути следования грузов (сокращенный маршрут с минимальными издержками). Транспортная логистика занимается задачами, связанными с планированием следования грузов для получения наилучшего результата.

Транспортно-логистических рынок на сегодняшний день испытывает сложности. Причинами данного негативного явления выступают падение объемов производства в большинстве секторов экономики, и, следовательно, снижение грузопотоков.

В то же время наблюдаются определенные точки роста данной отрасли. В первую очередь речь идет о сегменте комплексной логистики. В нынешних макроэкономических условиях клиенты осознают необходимость оптимизации производства и снижения своих издержек (например, снижение тарифов). В интересах корректной оценки собственных затрат на логистику потребитель должен основательнее углубляться в собственные процессы и анализировать:

-используемый вид транспорта;

-оптимизацию технологических процессов;

-логистику обеспечения сырьем и реализации готовой продукции;

-координацию функционирования своих служб с автоперевозчиками, железнодорожными службами, и т. п..

Допустимо предполагать, что кризис в российской экономике будет заметен еще ближайшие несколько лет. Можно говорить о том, что рынок будет расти в сегменте управленческой логистики, а не в сегменте перевозок и экспедирования. Будущее сегмента лежит за комплексной логистикой и аутсорсингом организаций, то есть когда логистикой занимается не сам потребитель, а опытные логисты.

Таким образом, транспортно-логистический рынок сталкивается с проблемами как крупные географические масштабы нашей страны, слаборазвитая инфраструктура России и быстрорастущий спрос на транспортно-логистические услуги.

2.Рыночная власть поставщиков

Основные расходы на организацию грузоперевозки составляют:

1.Затраты на топливо;

2.Затраты на проезд транспорта, перевозящего груз, по некоторым трассам, мостам, в том числе переправка на пароме;

3.Выплаты расходов персоналу, задействованному в грузоперевозке;

4.Амортизационные отчисления на транспортные средства;

5.Оплата госпошлины за выдачу разрешения на провоз КТГ.

1) В сентябре индекс потребительских цен на бензин автомобильный составил 100,3% (за период с начала года – 105,2%), индекс цен производителей) – 101,7% (за период с начала года – 113,2%). Потребительские цены на бензин автомобильный в сентябре 2017г. в среднем по Российской Федерации превышали цены производителей в 2,0 раза (в сентябре 2016г. – в 2,2 раза).

Рисунок 2.18 - Динамика ИПЦ и цен производителей в РФ, %

В сентябре 2017 года наблюдаем подорожание бензина по сравнению к 2016 году. A дизельное топливо подорожало на 3,20 рублей за литр (таблица 2.18).

Таблица 2.18- Динамика изменения цен на бензин в национальной валюте

| Тип топлива | Сейчас | 1 неделю назад | 1 месяц назад | 1 год назад |

| Бензин 92 | RUB 39.48 | + RUB 0.53 + 1.36 % | + RUB 0.98 + 2.55 % | + RUB 2.48 + 6.70 % |

| Бензин 95 | RUB 42.70 | + RUB 0.60 + 1.43 % | + RUB 1.00 + 2.40 % | + RUB 2.71 + 6.78 % |

| Бензин 98 | RUB 49.00 | + RUB 0.50 + 1.03 % | + RUB 0.65 + 1.34 % | + RUB 3.60 + 7.93 % |

| Дизель | RUB 41.20 | + RUB 0.55 + 1.35 % | + RUB 1.00 + 2.49 % | + RUB 3.20 + 8.42 % |

| Газ (LPG) | RUB 16.50 | RUB 0.00 0.00 % | RUB 0.00 0.00 % | RUB 0.00 0.00 % |

2)Правительство снизило плату за проезд по дорогам общего пользования для грузовых автомобилей массой более 12 т. С 15 ноября 2015 года вместо запланированных 3,06 руб. за километр пути перевозчики платили только 1,53 руб. На такую меру чиновникам пришлось пойти после многочисленных акций протеста и требований об отмене введения такого сбора. Однако мера оказалась временной: уже с 1 марта 2016 года до 31 декабря 2018 года стоимость проезда составила 3,06 руб. за километр пути. Уровень заработной платы рабочих, уровень амортизационных отчислений остались прежними.

Таким образом, опасная угроза со стороны поставщиков состоит в повышении цен на топливо, лизинговые платежи, росте расходов на транспортное обслуживание, а так же росте ставок по кредитам, возросшие тарифы на КАСКО и ОСАГО.

3.Рыночная власть покупателей.

В 2016 г. на рынке автомобильных грузоперевозок впервые с 2013 г. наметилась положительная динамика: возросли объемы перевозок как во внутрироссийском, так и международном сообщении. В свою очередь, усиление регулирования отрасли и административного давления (например, введение системы оплаты движения для большегрузного транспорта «Платон») дало дополнительный толчок к укрупнению отдельных автоперевозчиков и успешных логистических операторов за счет ухода с рынка нестабильных компаний и части перевозчиков, работавших по «серым» и «черным» схемам.

В 2017 г. положительная динамика усилилась: по оценке M.A.Research, по итогам года коммерческие перевозки автомобильным транспортом увеличатся на 1,4% по сравнению с 2016 г., грузооборот – на 6,7%. На внутренних маршрутах максимальный прирост автоперевозчикам обеспечивают строительные, генеральные и тарно-штучные грузы. Росту потоков на южном направлении способствует сооружение моста через Керченский пролив, а также реализация проектов автодорожного строительства.

В 2017 г., по оценке M.A.Research, объем рынка автомобильных грузоперевозок увеличится на 9,6% в результате наращивания объема операций, повышения дальности перевозок и средневзвешенного тарифа. Впервые с 2012 г. рынок автоперевозок покажет реальный, а не номинальный рост.

Рисунок 2.19- Динамика рынка автомобильных грузоперевозок (стоимостной объем), млрд руб. и %

Примечание: коммерческий автомобильный транспорт

Источник: Минтранс РФ, данные компаний, оценка M.A.Research

В структуре рынка по объему перевозимых грузов доминируют внутрироссийские перевозки (более 99% в 2015-2016 гг.), однако сегмент международных перевозок дает свыше 20% доходов автомобильных компаний. Наращивание объемов международных перевозок в экспортном сообщении стало важнейшим трендом работы автомобильного транспорта в 2016 г. На фоне снижения импорта на 3,7% объем перевезенных грузов в экспортном сообщении увеличился на 8,2%. В 2017 г. вектор поменялся: по итогам года ожидается рост импортных объемов на 12,8% при сокращении экспортных перевозок на 1,5%.

Наиболее высокими темпами растут автомобильные перевозки на китайском направлении. По сравнению с 2012 г. объем грузов, перевезенных по этому маршруту, увеличился на 59,2%, а его доля в международных автоперевозках российских грузов ВЭД возросла с 4,7% до 8,3%.

4. Угроза появления товаров-заменителей.

Согласно данным Росстата, грузооборот автомобильного транспорта с января по август 2017 года составил 153,6 млрд. км/тонн, что на 4,2% выше, чем было зафиксировано в аналогичном периоде прошлого года. Также отмечается положительная динамика грузооборота транспорта. Так перевозки грузов автотранспортом в августе текущего года составили 507,7 млн. тонн или 102,2% к августу 2016 года и 104,8% к июлю 2017 года. Несмотря на то, что автомобильные отправления в общей структуре грузоперевозок по данным Росстата, уже занимают лидирующее место (более 65%), они имеют тенденцию к росту. Этому, прежде всего, способствует уменьшение среднего размера грузовых отправок, что позволило перевозчикам «перетянуть» клиентов у конкурирующих компаний, в том числе железнодорожных операторов. Кроме того, многие компании в последнее время стали более внимательно следить за расходами на логистику, поэтому чаще используют на средних и дальних направлениях магистральный автотранспорт. Растущая потребность в надежном и приемлемом по цене грузовом сервисе, во многом становится залогом успешной деятельности этого вида бизнеса в современных условиях. Аналитики отмечают, что сегодня важно не только точно в срок доставить груз, но и оказывать клиенту дополнительные услуги по страхованию и отслеживанию грузов, приемлемому разрешению спорных вопросов и так далее. В безусловном выигрыше окажутся те логистические организации, которые не пожалеют инвестиций в IT-инфраструктуру и оборудование, позволяющее, к примеру, применять оптимальные алгоритмы движения транспорта, ускорять обработку грузов на складе, анализировать грузопотоки и многое другое. Опираясь на прогнозы роста грузоперевозок, эксперты ожидают в ближайшее время увеличения активности перевозчиков, которые в нынешних условиях становятся одними из немногих надежных заемщиков лизинговых компаний. Специалисты рынка коммерческих автомобилей много лет говорят о том, что в этом сегменте автопрома присутствует отложенный спрос, который в текущем году уже начал проявляться в виде роста продаж. По данным агентства «Автостат», с января текущего года продажи грузовых автомобилей выросли на 2,2% - до 46,4 тыс. машин. Ожидания роста мировых цен на нефть на фоне стабильного курса рубля и достижении низкой инфляции в стране позволят автотранспортникам надеяться, что эти инвестиции себя оправдают.

Поэтому, угроза товаров-заменителей на 2018 год не существенна.

5. Конкуренция между существующими компаниями в отрасли

Среди игроков на рынке обостряется конкуренция в борьбе за клиентов, усиливается естественный отбор, при котором наиболее уязвимыми становятся компании, имеющие валютные кредиты и лизинговые соглашения. Мы видим и усиление проблемы безопасности перевозок. Но наряду с этим наблюдается повышение технологичности, комплексности предоставляемых услуг, консолидация и укрупнение бизнеса. Отмечается очень сильная конкуренция между официальными перевозчиками и частниками. Доля мелких автомобильных грузоперевозчиков, а сегодня их почти 90% от общего числа, к середине следующего года уменьшится на 10%. Огромные профессиональные компании, создающие филиалы по всей стране, будут лидировать на рынке автомобильных грузоперевозок.

Для того чтобы привлечь клиента в условиях возрастающей конкуренции на рынке грузовых перевозок по РМЭ, перевозчики вынуждены учитывать их запросы, предлагая конкурентоспособные цены, улучшая качество и расширяя перечень услуг. Перевозчики грузов в погоне за клиентами расширяют перевозимый ассортимент, начиная от мебели и оборудования и заканчивая жидкостями, стройматериалами и большой техникой, типа мотоциклов, катеров, яхт, бульдозеров.

Таким образом, представим графически модель 5конкурентных сил ООО «Алькор» на рисунке 2.20.

| Рынок автомобильных грузоперевозок РМЭ |

| 2.Угроза со стороны новых потенциальных конкурентов (быстрорастущий спрос на транспортно-логистические услуги.) |

| 3.Угроза со стороны поставщиков (, рост цен на топливо, лизинговые платежи, рост расходов на транспортное обслуживание)кредитам,) |

| 4.Угроза со стороны потребителей низкая, наблюдается рост спроса на автомобильные грузоперевозки |

| 5.Угроза со стороны альтернативных продуктов -незначительна |

| 1.Угроза со стороны конкурентов на целевых рынках (большое количество компаний-грузопервозок, ужесточение конкуренции) |

Рисунок 2.20 - Схема модели «Пяти сил Майкла Портера» для рынка грузоперевозок

Самой опасной угрозой ООО «Алькор» можно считать угрозу ос стороны поставщиков, в разрезе повышения цен на топливо, прочие материалы для осуществления грузоперевозок. Необходимо поддерживать существующие крепкие связи с поставщиками, для сохранения максимально приемлимого для предприятия уровня цен

Дата добавления: 2019-07-15; просмотров: 231; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!