Тема 6. Оценка неравноценности разновременных затрат и результатов

6.1 Ключевые категории и положения

Денежный поток называется простейшим (элементарным, ординарным), если он состоит из одной выплаты и последующего поступления либо разового поступления с последующей выплатой, разделенных n – периодами времени ( например, лет).

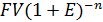

Будущая величина элементарного денежного потока определяется формулой наращения (компаундирования) или формулой сложных процентов:

FV=

Определение настоящей стоимости будущего денежного потока определяется формулой дисконтирования:

PV=

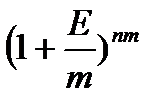

Начисления процентов может производиться чаще, чем один раз в год: - полгода, квартал, месяц. В этом случае используется следующая формула:

FV = PV ∙

где Е - номинальная годовая процентная ставка (ставка дисконта);

m – число периодов начисления процентов;

n– число лет.

Аннуитеты. Совокупность одинаковых денежных потоков, распределенных через равные промежутки времени, называется постоянной финансовой рентой или аннуитетом. В случае, когда денежные потоки аннуитета учитываются в начале каждого шага расчета начиная с первого, аннуитет называется пренумерандо ( или авансовый ). Если денежные потоки аннуитета учитываются в конце каждого шага расчета, аннуитет называется постнумерандо. Если не указано какой это аннуитет, то по умолчанию это постнумерандо.

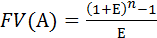

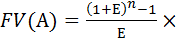

Формулы наращения ( компаундирования ) аннуитета:

- постнумерандо:

|

|

|

,

,

- пренумерандо:

(1

(1  Е)

Е)

где FV(A) - будущая стоимость аннуитета;

Е – ставка дисконта;

n – число шагов расчета;

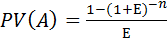

Формулы дисконтирования аннуитета:

- постнумерандо:

где PV(A) – настоящая стоимость аннуитета;

- пренумерандо:

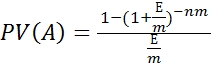

В случае если денежные потоки аннуитета учитываются не один раз в год, а чаще (например, ежеквартально или ежемесячно), то формула принимает следующий вид:

где m-число раз начисления в год;

Взнос на амортизацию долга

Расходы, связанные с погашением долга, т.е. погашением суммы самого долго (амортизация долга), и выплатой процентов по нему, называются расходами по обслуживанию долга.

|

|

|

Погашения долга может производиться аннуитетами. Величина аннуитета может быть постоянной, может изменяться в арифметической или геометрической профессии.

Например: План погашения составлен таким образом, чтобы погашение кредита производился в конце каждого расчетного периода равными срочными уплатами, включающими выплату основной суммы долга и процентов по нему и позволяющими полностью погасить кредит в течение установленного срока:

IAO=R+I

Где IAO – каждая срочная уплата.

R – погашения основного долга.

I – проценты.

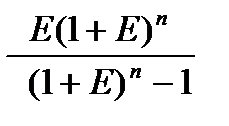

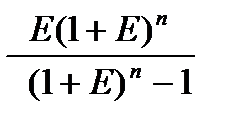

Расчет срочной годовой уплаты производится по формуле.

IAO=D

где Е – процентная ставка; N – срок кредита;

D – величина долга.

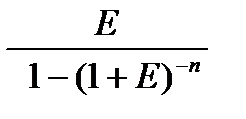

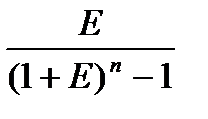

Величина  - называется коэффициентом погашения задолжности или взносом на амортизацию денежной единицы.

- называется коэффициентом погашения задолжности или взносом на амортизацию денежной единицы.

Его можно также представить как обратную величину текущей стоимости аннуитета, т.е.

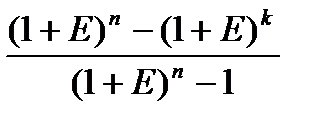

Определение величины остатка невыплаченного основного долга на какой-либо период. Осуществляется по формуле:

DК+1 = D

где k – номер расчетного периода, в котором произведена срочная уплата.

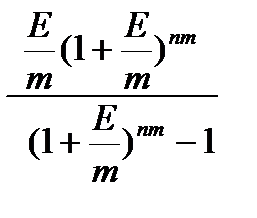

При амортизации долга путем внесения равных платежей в сроки менее года (ежемесячно, ежеквартально, полугодие) размер срочных уплат вычисляется по формуле:

|

|

|

IAO=D

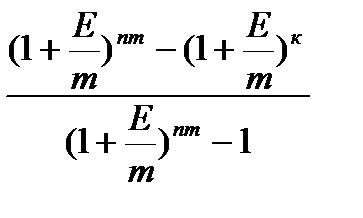

Расчет оставшейся суммы отставшего долга в любой К-й периодможно произвести по формуле:

Dk=D

Фактор фонда возмещения

Сумма на погашение основного дома (без учета процентных ставок) в установленный срок определяется по формуле:

R1 = D

Где Е – процентная ставка

N - срок периода

D – сумма основного долга или будущая стоимость капитала;

R1 – расход по погашению основного долга в первом платежном периоде или величине платежа, которая обеспечит накопление требуемой суммы.

Величина - называется фактором фонда возмещения. Она показывает какую сумму потребуется депонировать в конце каждого периода, чтобы через заданное число периодов сумма основного кредита была полностью погашена.

Затраты упущенной выгоды (затраты обратной связи, «цена шанса») – ставка доходности лучшей, реально существующей у инвестора инвестиционной альтернативы в сравнении с предлагаемым проектом. При оценке предлагаемого инвестору проекта альтернативная лучшая ставка доходности определяется как затраты.

Внешние затраты – затраты проекта учитываемые по бухгалтерской отчетности.

Внутренний затраты – плата за инвестиции и предпринимательские способности (предпринимательскую деятельность). По величине внутренние равны упущенной выгоде в альтернативных вариантах использования ресурсов.

|

|

|

Норма (ставка) дисконта Е – минимальная доходность инвестиций, которая устраивает инвестора, т.е. минимальный размер прибыли на 1 рубль инвестиций, при котором данные инвестиции считаются инвестором целесообразными.

Коммерческая норма дисконта – используется при оценке коммерческой эффективности проекта и определяется на основе затрат упущенной выгоды (затрат обратной связи). Для юридических лиц чаще всего определяется величиной стоимости (цены) капитала (СС, WACC).

Социальная (общественная) норма дисконта – используется при расчете показателей общественной эффективности и характеризует минимальные требования общества к эффективности проектов.

Бюджетная норма дисконта – используется при расчетах бюджетной эффективности и отражает альтернативную стоимость бюджетных средств.

Факторы, влияющие на выбор нормы дисконта Е.

- минимальная реальная норма доходности, желаемая инвестором;

- тип инвестиционного проекта (коммерческий, социальный и.т.п.);

- доходность альтернативных, менее рисковых инвестиций на рынке (депозиты по вкладам, проценты по облигациям государственного займа и т.д.);

- источники финансирования проекта и их цена;

- финансовое состояние участников инвестиционного проекта;

- экономическая конъюнктура;

- темп (уровень) инфляции;

- риски инвестиционного проекта;

- уровень ликвидности инвестиционного проекта.

Расчет ставки дисконта кумулятивным методом:

Е = Еб + Еи + Ер

Еб – базовая (безрисковая) норма дисконта, желаемая инвестором;

Еи – уровень инфляции;

Ер – премия за риск.

6.2 Практические задания

1.Кредит выдать сроком до 1 года в сумме 200 тыс.рублей с условием возврата 300 тыс.рублей. рассчитайте процентную и учетную ставки (дисконт).

а) процентная ставка определяется отношением суммы расчета начальной сумме.

б) Учетная ставка (дисконт) определятся отношением приращения ссуженной суммы к нарушенной будущей стоимости.

2. Банк выдал ссуду в размере 300 тыс.рублей сроком на 6 месяцев под простые проценты по 10% в месяц. Рассчитайте на расчетное значение дома по истечении 6 месяцев.

Формула: FVn = PV ∙ (1 + Е ∙ n) =

3. Заемщик получил кредит на 6 месяцев под 20% годовых с условием вернуть 500 тыс.рублей. Какую сумму получил заемщик в момент заключения договора и чему равен дисконт.

4. Сбербанк предлагает 16% годовых. Чему должен быть равен первоначальный вклад, чтобы через 4 года иметь на счете 120 тыс.рублей?

5. Кредит размером в 250 тыс. рублей выдан под сложные проценты по ставке 30% на срок:

а) 2 года; б) 5 лет; в) 8 лет

Найти полную сумму долга к концу каждого срока.

6. Организация приняла решения о создание инвестиционного фонда. С этой целью в течение 5 лет в конце каждого года (постнумерандо) вносится 10 млн. рублей под 10% годовых. Определить размер этого фонда.

7. Организация планирует создать в течение 5 лет фонда накопления в размере 40,3 млн. рублей. Какая сумма потребовалась организации для создания фонда в 300 млн. рублей, если бы она поместила в банк на 5 лет под 12% годовых?

8. Депозит в размере 500 тыс.рублей внесен в банк на 3 года 10% годовых, начисление процентов производится: а) ежеквартально; б) ежемесячно. Определить наращенную сумму.

9. Банк выдал кредит на сумму 40 млн. руб. сроком на пять лет под 16% годовых. Погашение кредита должно производиться равными ежегодными выплатами в конце каждого года, включающими погашение основного долга и процентные платежи. Начисление процентов производиться раз в год. Составить план погашения займа.

10. Правление ТСЖ планирует заменить кровлю на всех зданиях через 5 лет. Они полагают, что через 5 лет это им обойдется в 850 тыс. руб. Какуюсуммуони должны депонировать по окончании каждого года с учетом того, что средства на счете будут аккумулироваться по годовой ставке в 10 %?

11.Определить, что предпочтительнее при ставке 9% годовых: 1000 тыс. руб. сегодня или 2000 тыс. руб. через 8 лет.

12.Предприятие рассматривает проект, предусматривающий увеличение объема продаж существующей продукции за счет средств бюджета развития РФ. Ставка рефинансирования Центрального Банка РФ на момент принятия решения составляла 8,25%. Прогнозный темп инфляции – 6,5%. Определить ставку дисконтирования.

6.3 Тесты по теме

1. Какова будет будущая стоимость 2000 евро, положенных в банк под 8% годовых, через 5 лет:

а) 2720; б) 2938; в) 3174.

2. Имеется три альтернативных проекта. Доход первого проекта равен 2000 тыс. рублей, причем первая половина выплачивается сейчас, а вторая – через год. Доход второго проекта – 2,2 млн. рублей, из которых 200 тыс. рублей выплачиваются сейчас, 1000 тыс. рублей – через год и еще 1000 тыс. рублей – через два года. Доход третьего проекта равен 3000 тыс. рублей, и вся эта сумма будет получена через три года. Необходимо определить, какой из проектов предпочтительнее при ставке дисконта 20%:

а) третий проект; б) второй проект; в) первый проект.

Дата добавления: 2019-02-22; просмотров: 763; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!