Какие факторы определяют зависимость потребности во внешнем финансировании инвестиционного проекта на инвестиционной фазе:

а) потребность в инвестициях на формирование основного и оборотного капитала;

б) объем потребных инвестиций и размер собственного капитала;

в) размер собственного капитала?

Предприятие по результатам года получило чистую прибыль в размере 10 млн. руб., из которых 4 млн. руб. было выплачено акционерам в виде дивидендов, а 6 млн.руб. вновь вложено в производство. Можно ли считать, что таким образом предприятие осуществило финансирование инвестиционного проекта?

а) да, в сумме 10 млн. руб.;

б) да, в сумме 6 млн. руб.;

в) да, в сумме 4 млн. руб.;

г) нет, эти суммы не относятся к источникам финансирования.

8. К заемным источникам финансирования проекта относят:

а) амортизационные отчисления;

б) средства, полученные за счет эмиссии обыкновенных акций;

в) средства, полученные за счет эмиссии привилегированных акций;

г) средства, полученные за счет эмиссии облигаций.

3.4 Контрольные вопросы

1. Основные источники формирования инвестиционных ресурсов предприятия.

2. Принципиальное различие между собственными и заемными источниками.

3. Методы финансирования реальных инвестиций.

4. Различие между долевым и долговым финансированием.

5. Роль государственного финансирования инвестиций в рыночной экономике.

6. Достоинства и недостатки эмиссии акций и облигаций.

7. Роль и значение иностранных инвестиций в развитии экономики России.

8. Сущность концепции стоимости капитала, используемого для финансирования деятельности предприятия.

9. Понятие «цена капитала» и его значение в инвестиционном анализе.

10. Понятие «средневзвешанная цена капитала» и методика его расчета.

11. Методы определения цены заемного капитала.

12. Методы определения цены собственного капитала.

13. Метод определения стоимости источника «нераспределенная прибыль».

14. Основные критерии выбора источников и методов финансирования инвестиционных проектов.

Тема 4. Особые формы финансирования инвестиций

4.1. Ключевые категории и положения

Проектное финансирование – целевое кредитование заемщика для реализации инвестиционного проекта, при котором обеспечением платежных обязательств являются денежные доходы от реализации проекта и активы, относящиеся к этому проекту. В зависимости от того, какую долю риска принимает на себя кредитор, выделяют три формы проектного финансирования:

- с полным регрессом на заемщика;

- без регресса на заемщика;

- с ограниченным регрессом на заемщика.

Регресс – это требование о возмещении предоставленной в займы суммы.

Лизинг. Под лизингом обычно понимают долгосрочную аренду машин и оборудования на срок от 3 до 20 и более лет, купленных арендодателем для арендатора с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора.

В зависимости от срока, на который заключается договор аренды, различают три вида арендных операций:

-краткосрочная аренда на срок до года – рентинг;

-среднесрочная аренда на срок от одного года до трех лет – хайринг;

-долгосрочная аренда от трех до двадцати и более лет – лизинг.

Лизинг можно рассматривать как метод финансирования в основные фонды, осуществляемый специальными (лизинговыми) компаниями, которые, приобретая для инвестора машины и оборудование, как бы кредитуют арендатора.

В рамках долгосрочной аренды различают две основные формы лизинговых операций – финансовый и оперативный лизинг.

Финансовый лизинг – соглашение, предусматривающее выплату в течение периода своего действия сумм, покрывающих полную стоимость амортизации оборудования или ее часть, а также прибыль арендодателя. По истечении срока действия такого соглашения арендатор может: вернуть объект аренды арендодателю, заключить новое соглашение на аренду данного оборудования, купить объект лизинга по остаточной стоимости.

Оперативный лизинг – соглашение, срок которого короче амортизационного периода изделия. После завершения срока действия соглашения предмет договора может быть возвращен владельцу или вновь сдан в аренду.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При покупке реальных активов в кредит покупатель вносит в установленные сроки платежи в погашение долга, при этом продавец реальных активов для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды.

Некоторые отличия лизинга от традиционной аренды в соответствии с Гражданским кодексом РФ (часть вторая) и Законом «О лизинге» от 29.10.98. №164-ФЗ состоят в следующем:

- при заключении лизинговой сделки в отличие от арендной предметом договора не могут быть земельные участки и другие природные объекты;

- на лизингополучателя, помимо традиционных обязанностей арендатора, возлагаются обязанности покупателя, связанные с приобретением имущества, страхованием, техническим обслуживанием, ремонтом;

- лизингополучатель имеет возможность выбора поставщика и вида необходимого оборудования;

- по завершению договора лизинга предмет лизинга может переходить в собственность лизингополучателя по остаточной стоимости (при оперативном лизинге такой переход возможен на основе договора купли-продажи).

В рамках лизинга как метода финансирования инвестиций источниками финансирования инвестиций могут быть:

банковский кредит, если передаваемое по договору лизинга имущество приобретено лизингодателем за счет банковского кредита;

собственные средства лизингодателя, если передаваемое по договору лизинга имущество приобретено за счет собственных средств лизингодателя;

банковский кредит и собственные средства лизингодателя, если предмет договора лизинга приобретен с использованием обоих источников;

собственные средства лизингополучателя, если речь идет о возвратном лизинге.

Традиционно участниками любой лизинговой сделки являются три субъекта: лизингодатель, лизингополучатель и продавец лизингового имущества.

При осуществлении лизинговых операций весьма сложным вопросом является определение суммы лизинговых (арендных) платежей. В основу расчета этих платежей закладывается методически обоснованные расчеты, связанные со стоимостью объекта, передаваемого в аренду, а также продолжительностью лизингового контракта.

В состав лизингового платежа входят следующие основные элементы:

- амортизация;

- плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

- лизинговая маржа, включая доход лизингодателя за оказываемые услуги (1-3%);

- рисковая премия – величина, зависящая от уровня различных рисков, которые несет лизингодатель.

Последние три элемента (плата за ресурсы, лизинговая маржа, рисковая премия) составляют лизинговый процент.

К определению платежей по операциям лизинга существует два методических подхода: первый является общепринятым на Западе, второй – в отечественной практике.

Согласно отечественным Методическим рекомендациям по расчету лизинговых платежей общая сумма лизинговых платежей рассчитывается по формуле:

ЛП= АО + ПК + ДУ + ВЛ + НДС,

Где АО – амортизационные отчисления;

ПК – плата за используемые кредитные ресурсы, возмещая лизингодателю;

ДУ – сумма возмещаемых лизингодателю дополнительных услуг;

ВЛ – комиссионное вознаграждение лизингодателю за предоставленное по договору лизинга имущество.

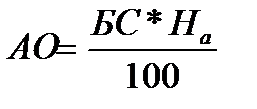

При расчете лизинговых платежей также используют следующие формулы:

,

,

где БС – балансовая стоимость имущества, передаваемого по договору лизинга;

На – норма амортизационных отчислений.

ПК = КР*СТк / 100,

где КР – кредитные ресурсы, используемые на приобретение предмета договора лизинга;

СТк – ставка за кредит, в процентах годовых;

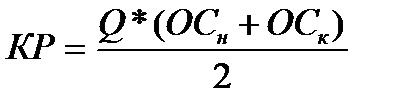

,

,

где КР – кредитные ресурсы, используемые на приобретение предмета по договору лизинга имущества, плата за которые осуществляется в расчетном году;

Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если при приобретении имущества использовались только заемные средства Q = 1;

ОСн и ОСк – остаточная стоимость имущества на начало и конец периода соответственно.

ДУ = (Р1 + Р2 + …+ Рn) / Т,

где Т – срок договора лизинга;

Р1, …, Рn – расходы лизингодателя на каждую предусмотренную договором лизинга услугу.

ВЛ = (ОСн + ОСк) / 2 * Ств / 100),

где Ств – ставка комиссионного вознаграждения лизингодателю.

В рамках западного подхода размер лизинговых платежей может быть постоянным, когда осуществляемые в соответствии с условиями договора лизинга платежи равны между собой, и изменяющимся во времени.

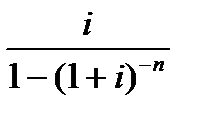

Для расчета постоянных лизинговых платежей (ЛП) используется следующая формула:

ЛП = СПЛ * а,

где СПЛ – стоимость предмета лизинга (первоначальная стоимость);

а – коэффициент рассрочки для постоянных рент, который определяется по формуле:

а =  ,

,

где i - процентная ставка, определяемая в зависимости от периодичности платежей. Она включает в себя плату за пользование предметом лизинговой сделки (вознаграждение лизингодателю, плата за дополнительные услуги и др.);

n – общее число платежей по договору лизинга.

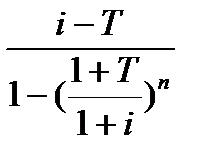

Договор лизинга может включать условие об изменении величины лизинговых платежей с каждым шагом во времени. Рассмотрим методику расчета лизинговых платежей, изменяющихся от периода к периоду с постоянным темпом.

Если лизинговые платежи изменяются во времени с постоянным темпом, то их размер рассчитывается следующим образом:

ЛПt = ЛП1 (1+Т)n-1,

где ЛПt – лизинговый платеж начиная со второго и заканчивая n-1 (п- это количество платежей);

Т – постоянный темп прироста. Он может быть положительным или отрицательным При Т>0 происходит ускорение погашения задолженности, при Т<0 – сокращение размеров платежа с каждым шагом во времени. Размер первого платежа определяется по формуле

ЛП1 = СПЛ * b,

где СПЛ – стоимость предмета лизинга для лизингодателя;

b – коэффициент рассрочки, применяемый при постоянном темпе изменения платежей, рассчитывается по формуле

b =  ,

,

где n – общее число платежей по договору лизинга.

4.2Практические задания

1.Предприятие рассматривает возможность приобретения необходимого оборудования стоимостью 200 тыс. руб. по договору финансового лизинга.

Рассчитайте по западной методике предполагаемые лизинговые платежи, если известно, что они постоянны во времени и будут уплачиваться в конце каждого года. При этом годовая процентная ставка установлена лизингодателем в 10%, а срок договора лизинга равен 5 годам.

2.Договор финансового лизинга на оборудование стоимостью 100 тыс.руб. заключен сроком на 5 лет, плата лизингодателю за предоставленное оборудование (процентная ставка) составит 30% в год.

Определите величину лизинговых платежей, если выплаты будут осуществляться ежегодно, а по проишествии первого года предполагается их увеличение с постоянным темпом в 10%. При решении задач используйте западный методический подход.

3.Молочный комбинат «Дырявый сыр» приобрел по договору лизинга оборудование для нового цеха. Стоимость оборудования – 3 000 тыс.руб. Срок договора – 12 месяцев. Нормативный срок службы оборудования – 5 лет, норма амортизационных отчислений – 20% в год. Компания-лизингодатель для приобретения оборудования использовала банковский кредит по ставке 20% годовых. Предусмотренный в договоре лизинга процент комиссионного вознаграждения составляет 12% в год. В рамках лизинга компания лизингодатель понесла расходы по следующим дополнительным услугам: консалтинговые услуги – 10 тыс.руб.; обучение персонала – 50 тыс.руб.

В договоре установлено, что лизингополучатель имеет право выкупить оборудование по истечении срока договора по остаточной стоимости.

Определите, за сколько лизингополучатель сможет выкупить оборудование, рассчитайте сумму лизинговых платежей, если: лизинговый платеж облагается НДС по ставке 20%, лизинговые взносы осуществляются ежеквартально по убывающей стратегии выплат.

4.3 Тесты по теме

Дата добавления: 2019-02-22; просмотров: 793; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!