Аналіз прямих матеріальних витрат

У багатьох галузях промисловості значну частку в собівартості продукції займають матеріальні і трудові витрати, тому аналіз цих витрат, оцінка факторів, що формують їх величину, пошук резервів економії ресурсів має велике значення.

Методика аналізу прямих матеріальних витрат полягає в проведенні горизонтального і вертикального аналізу витрат, факторного аналізу їх зміни, відшукання причин невиправданих перевитрат і непродуктивних витрат.

Факторна модель формування матеріальних витрат має наступний вигляд:

,

,

де: q – обсяг продукції;

– питома вага продукції і-го виду;

– питома вага продукції і-го виду;

– норма витрачання матеріальних ресурсів на продукцію і-го виду;

– норма витрачання матеріальних ресурсів на продукцію і-го виду;

– собівартість придбання матеріальних ресурсів, що пішли на виробництво продукції і-го виду.

– собівартість придбання матеріальних ресурсів, що пішли на виробництво продукції і-го виду.

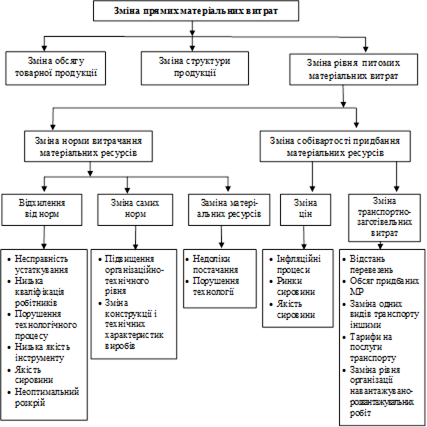

Факторний аналіз здійснюють з різним рівнем деталізації, а саме спочатку виявляють фактори зміни матеріальних витрат всієї товарної продукції, а потім аналіз здійснюють за окремими видами продукції в розрізі матеріальних ресурсів, що пішли на їх виготовлення. Зміна матеріальних витрат у собівартості продукції знаходиться під впливом факторів трикратної підпорядкованості (рис. 2.17).

Рис. 2.17. Структурно-логічна модель факторної системи аналізу прямих матеріальних витрат

Фактори обсягу і структури продукції – фактори першого порядку. Вони є одноелементними, простими, такими, що далі не деталізуються.

|

|

|

Зміна рівня питомих матеріальних витрат – складний фактор, який можна розкласти на фактори другого і третього порядків.

Фактори другого порядку – зміна норм витрачання матеріальних ресурсів та зміна собівартості їх придбання.

Зміна норм витрачання можлива під впливом факторів третього порядку, а саме: за рахунок відхилення від норм, зміни самих норм і заміни одних матеріалів іншими. Такі зміни відбуваються через комплекс певних причин. Так, відхилення від норм може статися через несправність устаткування, низьку кваліфікацію робітників, порушення технологічного процесу, низьку якість інструменту і т.д.

Зміна собівартості придбання матеріальних ресурсів можлива через зміну цін та зміну величини транспортно-заготівельних витрат. Причини зміни рівня матеріальних витрат вивчаються на основі первинних документів, якими вони оформляються по видах продукції і структурних підрозділах: актів на заміну матеріальних ресурсів, брак, розкрійних листків, вимог на понадлімітну видачу матеріальних ресурсів, повідомлень про зміну норм, технологічних карт обробки деталей, вузлів, виробів у цілому.

Економія матеріальних витрат під дією фактора цін безпосередньо діє на зниження собівартості продукції через зниження сум по статтях матеріальних витрат. Економія ж під дією факторів норм і заміни не тільки безпосередньо впливає на ці статті, але і створює можливості збільшення обсягу продукції і тим самим впливає на скорочення рівня постійних витрат на одиницю продукції, тобто тягне за собою відносне зниження постійних витрат. Таким чином, діапазон впливу економії матеріальних витрат за рахунок факторів норм і заміни на зниження собівартості ширший, ніж за рахунок фактора цін.

|

|

|

Найбільшу питому вагу в собівартості придбання матеріальних ресурсів займають гуртові ціни, зміна яких не залежить від підприємства.

Безпосередньо від роботи підприємства залежать транспортно-заготівельні витрати, які включають:

· витрати на розвантажування;

· доставку матеріальних ресурсів на склад і їх складування.

Аналіз транспортно-заготівельних витрат починають з вивчення їх величини в абсолютній сумі і у відсотках до гуртової ціни матеріалів, зі ставлення фактичних транспортно-заготівельних витрат з плановими, фактичними за попередній період, і визначення причин відхилень.

Основними причинами можуть бути:

· заміна одних видів транспорту іншими;

|

|

|

· ефективність використання транспортних засобів по пробігу і вантажопідйомності;

· зміна рівня механізації навантажувально-розвантажувальних робіт і ін.

Для факторного аналізу зміни матеріальних витрат користуються такими показниками:

· Фактична величина матеріальних витр ат, що відображається у зведених розрахунках фактичної собівартості.

· Планова величина матеріальних витрат, що відображається в планових розрахунках собівартості продукції.

· Планові матеріальні витрати на фактичний випуск продукції при плановій структурі та планові матеріальні витрати на фактичний випуск продукції при фактичній структурі.

Планові матеріальні витрати на фактичний випуск при плановій структурі (  ) визначаються шляхом корегування планових матеріальних витрат на індекс виконання плану по обсягу виробництва. Факторна модель даного показника має вигляд:

) визначаються шляхом корегування планових матеріальних витрат на індекс виконання плану по обсягу виробництва. Факторна модель даного показника має вигляд:

,

,

де: Нni – планова норма витрачання матеріальних ресурсів на виробництво і-го виробу;

qф – фактичний випуск продукції;

Пni – планова питома вага і-го виробу;

Zni – планова ціна матеріальних ресурсів на випуск i-го виробу.

Використовуючи калькуляції окремих виробів, шляхом прямого перерахунку можна розрахувати планові витрати на фактичний випуск при фактичній структурі (  ):

):

|

|

|

,

,

де: Пфі – фактична питома вага і-го виробу.

Даний показник можна визначити також як добуток величини планових матеріальних витрат на індекс виконання плану по обсягу продукції, оціненій по виробничій собівартості.

Алгоритм факторного аналізу прямих матеріальних витрат відображено в таблиці 2.42.

Статья XLVII. Таблиця 2.42

Алгоритм факторного аналізу прямих матеріальних витрат

| Витрати | Фактори зміни витрат | Вплив фактора | |||||

| qі | Пі | Hi | Zi | обсягу | структури | норми і ціни | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Планові витрати, МВпл | план | план | план | план | – | – | – |

2. Планові витрати на фактичний обсяг при плановій структурі,

| факт | план | план | план |

| – | – |

Статья XLVIII. Продовження таблиці 2.42

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

3. Планові витрати на фактичний обсяг при фактичній структурі,

| факт | факт | план | план | – |

| – |

4. Фактичні витрати,

| факт | факт | факт | факт | – | – |

|

Примітка:  і

і  – фактична і планова виробнича собівартість товарної продукції;

– фактична і планова виробнича собівартість товарної продукції;

%ТП – відсоток виконання плану по товарній продукції.

Умовний приклад. Дамо оцінку рівня питомих матеріальних витрат, пов’язаних з виготовленням однієї тонни хліба, та зробимо факторний аналіз їх зміни, користуючись даними таблиці 2.43.

Статья XLIX. Таблиця 2.43

Оцінка матеріальних витрат на одну тонну хліба

| Назва | Кількість витрачених матеріалів, кг | Ціна, грн. | Вартість | Відхилення | |||||||

| за нормою | фактично | план | факт | планова (гр.1 ´ гр.3) | фактична (гр.2 ´ гр.4) | скоригована (гр.2 ´ гр.3) | всього (гр.6 - гр.5) | у тому числі за | |||

| норми (гр.7 - гр.5) | ціни (гр.6 - гр.7) | ||||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Борошно житнє, 1-й сорт | 800 | 821 | 0,72 | 0,72 | 576,0 | 591,12 | 591,12 | 15,12 | 15,12 | – | |

| Борошно пшеничне, вищий сорт | 826 | 805 | 0,89 | 0,89 | 735,14 | 716,45 | 716,45 | –18,69 | –18,69 | – | |

Статья L. Продовження таблиці 2.43

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Борошно пшеничне, 1-й сорт | 822 | 848 | 0,78 | 0,79 | 641,16 | 669,92 | 661,44 | 28,76 | 20,28 | 8,48 |

| Сироватка | 64 | 68 | 0,06 | 0,06 | 3,84 | 4,08 | 4,08 | 0,24 | 0,24 | – |

| Разом | 2512 | 2542 | х | х | 1956,14 | 1981,57 | 1973,09 | 25,43 | 16,95 | 8,48 |

Як показують дані таблиці 2.43 на виготовлення 1 тонни хліба витрачено сировини на суму 1981,57 грн., що на 25,43 грн. більше від планового рівня.

Допущені перевитрати відбулися за всіма позиціями сировини, окрім борошна пшеничного вищого сорту, по якому отримана економія в сумі 18,69 грн.

Ріст матеріальних витрат зумовлений двома факторами: зміною норм витрачання борошна різних сортів та ціни на нього. Як свідчать розрахунки, наведені в таблиці, недотримання норм витрачання сировини спричинило збільшення витрат на 16,95 грн. На 1 тонну хліба витрачали більше сировини, ніж було передбачено нормою, тільки по одній позиції – борошно пшеничне вищого сорту – фактично витрачено на 21 кг менше норми. Це зумовило зниження матеріальних витрат на 18,69 грн.

Ціни на сировину майже не змінилися, тільки подорожчало борошно пшеничне 1-го сорту на 0,01 грн. за кг, що, в свою чергу, збільшило величину витрат на 8,48 грн.

Таким чином, керівництву підприємством з метою виправлення виявленої ситуації необхідно з’ясувати причини відхилень від норм, якими можуть бути низька трудова та технологічна дисципліна, недоліки в організації матеріально-технічного постачання і т.д., та оцінити якість самих норм.

На заключному етапі аналізу матеріальних витрат підраховують резерви їх зниження. До них відносяться усунення невиправданих перевитрат і непродуктивних витрат по факторах норм і цін за всіма калькуляційними статтями матеріальних витрат.

Дата добавления: 2019-02-12; просмотров: 383; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!