Загальна схема аналізу фінансових результатів

Аналітичне дослідження фінансових результатів діяльності підприємства проводиться в такій послідовності.

Оцінка рівня, динаміки і виконання плану з прибутку в цілому по підприємству (чистий прибуток); у розрізі окремих сфер діяльності, по певних структурних підрозділах; за окремими операціями; окремими інвестиційними проектами, в розрізі окремих видів продукції.

Оцінка динаміки показників прибутку здійснюється на основі проведення горизонтального (трендового) аналізу. В процесі аналізу розраховуються темпи росту (приросту), зниження (спаду), % виконання плану з прибутку і тим самим визначаються загальні тенденції його зміни, роблять оцінку виконання плану.

За даними фінансової звітності форми №2 підприємства дамо загальну оцінку фінансових результатів, проаналізуємо їх динаміку. Дані проведених розрахунків відобразимо в аналітичній таблиці 2.59 наступної форми:

Статья LXXIV. Таблиця 2.59

Загальна оцінка складу та динаміки фінансових

результатів діяльності підприємства

(тис. грн.)

| Показники | Базовий період | Звітний період | Динаміка | |

| абсол. | відносна, % | |||

| 1 | 2 | 3 | 4=3-2 | 5=4:1 |

| Валовий прибуток (збиток) | 9675,6 | 11190,5 | 1514,9 | 15,66 |

| Фінансовий результат від операційної діяльності | 4365,1 | 5510,2 | 1145,1 | 26,2 |

| Доходи від іншої звичайної діяльності | 330,5 | 251,1 | –79,4 | –24,0 |

| Витрати від іншої звичайної діяльності | 55,1 | 75,3 | 20,2 | 36,7 |

Статья LXXV.

|

|

|

Статья LXXVI.

Статья LXXVII. Продовження таблиці 2.59

| 1 | 2 | 3 | 4 | 5 |

| Фінансовий результат від звичайної діяльності до оподаткування | 4640,5 | 5686,0 | 1045,5 | 22,5 |

| Податок на прибуток від звичайної діяльності | 1392,1 | 1994,7 | 602,6 | 43,3 |

| Фінансовий результат від звичайної діяльності | 3248,4 | 3691,3 | 442,9 | 13,6 |

| Фінансовий результат від надзвичайної діяльності | – | – | – | – |

| Чистий прибуток (збиток) звітного періоду | 3248,4 | 3691,3 | 442,9 | 13,6 |

Як видно з таблиці, підприємство в звітному році досягло позитивного фінансового результату. Чистий прибуток склав 3691,3 тис. грн., що на 442,9 тис. грн., або на 13,6% більше від рівня попереднього року. Слід зазначити, що ця сума становить 64,9% прибутку від звичайної діяльності до оподаткування (3691,3:5686=0,649). Значить, 35,1% (100–64,9=35,1%) одержаного прибутку від звичайної діяльності було сплачено до бюджету.

У минулому році в бюджет було сплачено тільки 30% прибутку від звичайної діяльності до оподаткування (1392,4:4640,5=0,3). Відповідно частка чистого прибутку у фінансовому результаті від звичайної діяльності до оподаткування склала 70%.

Прибутковою була операційна діяльність підприємства, в тому числі і основна. Валовий прибуток був утричі більший за весь чистий фінансовий результат підприємства.

|

|

|

Оцінюючи співвідношення між операційним прибутком і прибутком від звичайної діяльності до оподаткування, валовим і операційним прибутком, а також тенденції їх зміни, можна стверджувати, що якість отриманого прибутку досить висока. І залишається такою впродовж останніх двох років.

Негативним моментом у роботі підприємства є перевищення інших операційних витрат над іншими операційними доходами, а також зменшення доходів від іншої звичайної діяльності поряд з ростом витрат. Це робить необхідним детальний аналіз з метою виявлення причин росту витрат і зменшення доходів.

Здійснюється вертикальний (структурний) аналіз прибутку за сферами діяльності, за структурними підрозділами, за окремими операціями, окремими видами продукції.

За допомогою такої системи аналізу розраховуються частки окремих структурних складових агрегованого показника прибутку.

Проведення порівняльного аналізу прибутку даного підприємства з:

· середньогалузевим рівнем - з метою оцінки його конкурентної позиції по рівню господарювання і виявлення резервів підвищення ефективності господарювання;

· показниками прибутку підприємств- конкурентів – з метою визначення конкурентної позиції підприємства в рамках конкретного регіонального ринку відповідної продукції і розробки заходів по її підвищенню;

|

|

|

· показниками прибутку окремих центрів відповідальності (структурних підрозділів) підприємства – з метою виявлення вкладу кожного в загальні результати діяльності.

Здійснення факторного аналізу зміни показників прибутку.

Здійснюючи аналіз, основну увагу приділяють вивченню впливу на валовий прибуток наступних факторів:

· зміни обсягу реалізації продукції;

· зміни структури реалізованої продукції;

· зміни ціни на продукцію, а також питомих змінних і постійних витрат підприємства.

Результати аналізу використовуються для підрахунку внутрігосподарських резервів підвищення ефективності господарювання.

Виявлення збитків підприємства за окремими видами діяльності, структурними підрозділами, окремими операціями, окремими видами продукції, оцінка тенденцій їх зміни, а також вивчення причин з метою усунення їх у майбутньому.

Наприклад, до складу інших операційних витрат (ф. №2) входять різні економічні санкції (штрафи, пені, неустойки), що можуть застосовуватися до підприємства з боку споживачів, постачальників, транспортних організацій за недопоставку продукції, недотримання строків поставки, поставку продукції заниженої якості, затримку платежів за товарно-матеріальні цінності, простої залізничних вагонів тощо. Оскільки економічні санкції застосовуються до підприємства через різноманітні причини, то аналіз має включати обов’язкове поелементне їх вивчення з метою виявлення найзначніших причин їх виникнення.

|

|

|

Оцінка якості прибутку, що є узагальненою характеристикою структури джерел його формування.

Методика оцінки якості прибутку до кінця не розроблена, не визначені чіткі критерії оцінки, їх перелік, важливість, кількісне вираження. Однак найбільш вживаним є метод експертних оцінок, який, з одного боку носить суб’єктивний характер, а з іншого – достатньо дорогий, якщо використовуються висококваліфіковані експерти.

Для кількісного вираження критеріальних показників, як правило, використовується метод бальної оцінки. Кожному критерію присвоюється певна кількість балів з врахуванням його важливості, а тоді за допомогою методу сум встановлюється загальна кількість балів, при якій якість прибутку вважається хорошою, задовільною і низькою [60, с. 133].

Якість отриманого прибутку є високою, коли спостерігається позитивна прогресуюча (або ж стабільна) тенденція в зміні прибутку протягом тривалого періоду; більшу частку в складі отриманого прибутку складає прибуток від основної і операційної діяльності поряд з ростом прибутку від фінансової і інвестиційної діяльності; високим є рівень співвідношення поточної ринкової ціни акції і чистого прибутку, що припадає на одну акцію; відсутні негативні фактори формування операційного прибутку; високим є діловий імідж адміністрації суб’єкта господарювання. Врахування якості прибутку при виборі ділових партнерів буде сприяти правильній оцінці їх перспективної платоспроможності, знижуватиме ризик неповернення боргів.

Аналіз розподілу і використання чистого прибутку підприємства за окремими основними напрямами. Такий аналіз повинен виявити рівень споживання прибутку власниками підприємства і загальний рівень його капіталізації та конкретні форми реінвестування прибутку. Велике значення для такої оцінки має система відносних показників розподілу і використання прибутку (див. §2.6.8).

Аналіз операційного прибутку

Одним із основних факторів формування чистого прибутку підприємства є розмір його операційного прибутку, і, в більшій мірі, та його частина, яка отримується у зв’язку з реалізацією товарів, виконанням робіт, наданням послуг. Згідно з П(С)БО 3, – це валовий прибуток. Аналізуючи цю складову операційного прибутку, спочатку вивчають рівень виконання плану з валового прибутку, виявляють закономірності і тенденції його зміни на основі використання показників динаміки.

Оцінку реальності валового прибутку розпочинають перевіркою балансу товарної продукції і загальною оцінкою міри впливу на виконання плану (динаміки) валового прибутку змін у прибутку від випуску товарної продукції, а також змін прибутку в залишках нереалізованої продукції на початок і кінець звітного періоду. Така оцінка здійснюється з використанням балансового методу на основі застосування такого балансового рівняння:

Прибуток у залишках нереалізованої продукції на початок звітного періоду + прибуток у випуску товарної продукції = валовий прибуток + + прибуток у залишках нереалізованої продукції на кінець звітного періоду.

Зростання залишків нереалізованої продукції веде до зменшення валового прибутку, тому в процесі аналізу необхідно з’ясувати причини, за якими продукція залишилася на складі, хто із сторін (замовник чи виробник) не виконав умов договору і сплачуватиме штрафні санкції.

Після загальної оцінки виконання плану та динаміки валового прибутку вивчають такі основні показники його формування, як:

· обсяг реалізації продукції у натуральних одиницях;

· структура реалізації;

· собівартість одиниці продукції;

· рівень цін одиниці продукції.

Обсяг реалізації може здійснювати як позитивний, так і негативний вплив на суму прибутку: збільшення обсягу продажу рентабельної продукції приводить до збільшення прибутку; якщо продукція є збитковою, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку.

Структура продажу може здійснювати як позитивний, так і негативний вплив на суму прибутку: при зростанні частки рентабельної продукції сума прибутку збільшується, при збільшенні питомої ваги низькорентабельної або збиткової продукції – загальна сума прибутку зменшується.

Собівартість продукції і прибуток знаходяться в обернено пропорційній залежності: зниження собівартості приводить до відповідного зростання суми прибутку і навпаки.

Зміна рівня середньореалізаційних цін і величина прибутку знаходяться в прямо пропорційній залежності: при збільшенні рівня відпускних цін сума прибутку зростає і навпаки.

Алгоритм факторного аналізу зміни валового прибутку підприємства відображено в таблиці 2.60.

Алгоритм факторного аналізу зміни валового прибутку підприємства відображено в таблиці 2.60.

Методика факторного аналізу передбачає розрахунок умовного показника – фактичної реалізації по базових цінах і по базовій собівартості. Це зумовлено тим, що інфляція не тільки спричиняє ріст цін, але і поглиблює незіставність показників різних хронологічних періодів. Для того, щоб виключити вплив інфляції, фактичні показники, що використовуються в розрахунках, перераховуються по цінах базового періоду (порівнянних цінах). Найпростіший спосіб отримання умовного показника (графа 2) – це знайти частку від ділення звітних показників на індекс росту цін на продукцію і здійснені витрати.

Статья LXXVIII. Таблиця 2.60.

Алгоритм факторного аналізу зміни валового

прибутку підприємства

| Назва показників | За базовий період | Фактична реалізація в базових цінах і по базовій собівартості | За звітний період (фактична реалізація) |

| Чистий дохід |

|

|

|

| Виробнича собівартість реалізованої продукції |

|

|

|

| Валовий прибуток | ВПб |

| ВПф |

1.Зміна валового прибутку за рахунок зміни обсягу реалізації

(  ):

):

,

,

де: К – коефіцієнт зміни обсягу реалізації, який розраховується як

.

.

2. Зміна валового прибутку за рахунок зміни виробничої собівартості

(  ):

):

.

.

3. Зміна валового прибутку за рахунок зміни оптових цін на продукцію (  ):

):

4. Зміна валового прибутку за рахунок структури реалізації (  ):

):

балансовий метод

балансовий метод

або.

Покажемо використання факторного аналізу зміни валового прибутку на конкретному умовному прикладі в таблиці 2.61.

Статья LXXIX. Таблиця 2..61

Вихідні дані для розрахунку факторів, що впливають

на валовий прибуток підприємства

| Назва показників | За базовий період | Фактична реалізація в базових цінах і по базовій собівартості | За звітний період (фактична реалізація) |

| Чистий дохід | 31126,1 | 32954,7 | 33900,5 |

| Виробнича собівартість реалізованої продукції | 21450,45 | 21764,13 | 22710,0 |

| Валовий прибуток | 9675,6 | 10546,4 | 11190,5 |

Коефіцієнт росту цін складає 1,0287, витрат – 1,04346.

1. Вплив зміни обсягу реалізації

=9675,6

=9675,6  =568,42 тис. грн.

=568,42 тис. грн.

2.Зміна валового прибутку за рахунок зміни виробничої собівартості

(  )

)

= 22710–22408,3=301,7 тис. грн.

= 22710–22408,3=301,7 тис. грн.

3. Зміна валового прибутку за рахунок зміни оптових цін на продукцію ( )

4. Зміна валового прибутку за рахунок структури реалізації (  )

)

=

=

= (11190,5 – 9675,6 ) – (568,42 –301,7 + 945,8) = 302,38 тис. грн.

або  =

=

=10546,4–9675,6–568,42=302,38 тис. грн.

Перевірка: 568,42–301,7+945,8+302,38=1514,9 тис. грн.

Поряд з основною до складу операційної діяльності суб’єкта господарювання входять операції, що її супроводжують (див. табл.2.61). Це операції, пов’язані з організацією і управлінням виробництвом, реалізацією продукції, іноземної валюти, інших оборотних активів, операційною орендою, недостачами, псуванням матеріальних цінностей, штрафними санкціями тощо. В процесі аналізу виявляють необґрунтовані перевитрати і непродуктивні витрати, з’ясовують причини та винних осіб.

Вивчення фінансових результатів від іншої операційної діяльності проводиться у розрізі окремих операцій з використанням горизонтального і вертикального порівняльного аналізу.

Зниження ринкової вартості виробничих запасів, отримання збитків від їх реалізації може відбутися через зниження споживчих властивостей у зв’язку з псуванням і старінням. Причинами виникнення таких непродуктивних витрат є тривале і недбале збереження матеріальних цінностей.

Наявність доходів і витрат від отримання і сплати штрафних санкцій, отримання і списання безнадійної дебіторської заборгованості часто є наслідком ефективної роботи не тільки бухгалтерії, а і певних служб підприємства (збутової, фінансової, юридичної). Їх наявність вимагає встановлення винуватців і причин появи. Детальний аналіз такої ситуації передбачає вивчення даних бухгалтерського обліку: первинних документів, облікових регістрів.

Оскільки витрати є основним фактором формування прибутку підприємства, то це змушує постійно контролювати їх величину. Використовуючи поділ витрат на постійні і змінні, а також враховуючи тісну залежність витрат з обсягом реалізації і прибутком, можна ефективно управляти процесом формування прибутку на підприємстві.

Розподіл витрат на постійні і змінні дозволяє використовувати механізм управління прибутком від операційної діяльності, відомий в економічній літературі як «операційний леверидж». Дія цього механізму ґрунтується на тому, що між операційним прибутком підприємства і обсягом реалізації продукції відсутня прямо пропорційна залежність: при зміні обсягу реалізації прибуток змінюється швидше. Характер такого співвідношення обумовлений складом операційних витрат, а саме наявністю в них витрат, що мають постійний характер.

Іншими словами, постійні витрати самим фактом свого існування викликають непропорційно більш високу зміну суми прибутку від основної (операційної) діяльності при будь-якій зміні обсягу реалізації. Як свідчить практика, рівень такої чутливості прибутку до зміни обсягу реалізації не залежить ні від розміру підприємства, галузевих особливостей його операційної діяльності чи інших факторів, а визначається часткою постійних витрат у загальній сумі операційних. Ця частка отримала назву коефіцієнта операційного левериджу.

Чим вище значення цього коефіцієнта на підприємстві, тим більше змінюється сума його прибутку по відношенню до темпів зміни обсягу реалізації. Тому при однакових приростах обсягу реалізації продукції підприємство, у якого більший коефіцієнт операційного левериджу, при інших рівних умовах, завжди буде в більшій мірі нарощувати суму свого прибутку порівняно з підприємством, у якого значення цього коефіцієнта менше.

Отже, інтенсивність впливу (дії) механізму операційного левериджу на прибуток визначається рівнем постійних витрат у складі операційних, тобто величиною коефіцієнта операційного левериджу.

Конкретне співвідношення приросту суми прибутку до суми обсягу реалізації, яке досягається при певному коефіцієнті операційного левериджу, характеризується показником «ефект операційного левериджу». Формула цього показника має вигляд:

Використання даної формули дозволяє, задаючи той чи інший темп приросту обсягу реалізації продукції, визначити, в яких розмірах зросте сума прибутку при певному для підприємства значенні коефіцієнта операційного левериджу. Різниця в ефекті буде визначатися різним співвідношенням постійних і змінних операційних витрат, які відображаються коефіцієнтом операційного левериджу.

Розрахуємо ефект операційного левериджу, користуючись такою інформацією (табл.2.62):

Статья LXXX. Таблиця 2.62

Розрахунок ефекту операційного левериджу

(тис. грн.)

| Показники | Базовий період | Звітний період | Динаміка | |

| абсо- лютна | відносна, % | |||

| А | 1 | 2 | 3= 2–1 | 4=3:1 |

| 1 | 2 | 3 | 4 | 5 |

| 1. Змінні витрати | 20560,5 | 21809,8 | 1249,3 | 6,1 |

| 2. Постійні витрати | 6210,5 | 7284,5 | 1074,0 | 17,3 |

| 3. Загальна сума операційних витрат (ряд.1 + ряд.2) | 26771,0 | 29094,3 | 2323,3 | 8,6 |

| 4. Прибуток від операційної діяльності | 4365,1 | 5510,2 | 1145,1 | 26,2 |

| 5. Чистий дохід | 31126,1 | 33900,5 | 2774,4 | 8,9 |

| 6. Коефіцієнт операційного левериджу (ряд.2 : ряд.3) | 0,232 | 0,250 | 0,018 | 7,8 |

| 7. Ефект операційного левериджу (ряд.4.гр.4 : ряд.5гр.4) | х | 2,94 | х | х |

| 8. Маржинальний дохід (ряд.5 – ряд.2) | 10565,6 | 12090,7 | 1525,1 | 14,4 |

| 9. Питома вага маржинального доходу у чистому доході, % (ряд.8 : ряд.5) | 33,9 | 35,6 | 1,7 | х |

Статья LXXXI. Продовження таблиці 2.62

| 1 | 2 | 3 | 4 | 5 |

| 10. Обсяг реалізації, що забезпечує беззбиткову діяльність (ряд.2 : ряд.9) | 18320,1 | 20462,1 | 2142,0 | 11,7 |

| 11. Зона безпеки, % (ряд.5 – ряд.10) : ряд.5 | 41,1 | 39,6 | –1,5 | – |

Як видно із розрахунків таблиці 2.62, аналізоване підприємство отримує ефект операційного левериджу. При прирості обсягу реалізації на 1% операційний прибуток зростає на 2,94% при умові, що частка постійних витрат у складі операційних (коефіцієнт операційного левериджу) складає 25%. Оскільки приріст обсягу реалізації складає 8,9%, то приріст операційного прибутку склав 26,2% (2,94х8,9=26,2%).

Використовуючи механізм дії операційного левериджу, необхідно враховувати певні особливості його прояву, а саме:

1. Позитивний вплив операційного левериджу починає проявлятися лише після того, як підприємство подолає точку беззбитковості своєї діяльності.

Чим вища сума постійних витрат і коефіцієнт операційного левериджу, тим пізніше при інших рівних умовах воно досягне точки беззбитковості своєї діяльності.

Тому в умовах збитковості виробництва високий коефіцієнт буде лише поглиблювати кризову ситуацію.

2. Після подолання точки беззбитковості, чим вищий коефіцієнт операційного левериджу, тим більшою силою впливу на приріст прибутку володітиме підприємство, збільшуючи обсяг реалізації.

3. Найбільший позитивний вплив операційного левериджу на прибуток досягається в зоні, максимально наближеній до точки беззбитковості (при умові її подолання).

При збільшенні зони безпеки, тобто при віддаленні від точки беззбитковості, при збільшенні обсягу реалізації ефект операційного левериджу починає зменшуватися: кожен наступний процент приросту обсягу реалізації продукції буде приводити до все меншого темпу приросту суми прибутку. Однак, при цьому темпи приросту суми прибутку завжди будуть лишатися більшими, ніж темпи приросту обсягу реалізації продукції.

4. Механізм операційного левериджу має й обернену направленість – зниження обсягу реалізації продукції ще в більшій мірі буде викликати зменшення прибутку підприємства.

Пропорції такого зниження визначатимуться коефіцієнтом операційного левериджу. Чим вище його значення, тим більш високими темпами буде зменшуватися сума прибутку по відношенню до темпів зниження обсягу реалізації. Аналогічно, з наближенням до точки беззбитковості в зворотному напрямку, темпи зниження суми прибутку завжди будуть залишатися більшими, ніж темпи зниження обсягу реалізації.

5. Ефект операційного левериджу стабільний лише протягом короткого періоду.

Постійні операційні витрати залишаються незмінними лише протягом короткого періоду часу. При активізації ділової активності підприємства відбувається збільшення обсягу реалізації, це неминуче веде до росту суми постійних витрат і зміни беззбиткового обсягу продажу. Нові умови господарювання спричиняють новий прояв дії механізму операційного левериджу.

Розуміння механізму дії операційного левериджу дозволяє збільшувати операційний прибуток підприємства на основі цілеспрямованої зміни складу і структури операційних витрат.

Несприятливі умови господарювання, що проявляються в зниженні обсягу реалізації, збитковості виробництва, вимагають вжиття заходів по зниженню частки постійних витрат у складі операційних.

Сприятлива кон’юнктура товарного ринку і наявність певної зони безпеки дозволяє підприємству збільшити частку своїх постійних витрат.

6.6. Аналіз функціонального зв’язку між витратами,

обсягом продажу і прибутком

Механізм управління формуванням прибутку від операційної діяльності базується на основі тісної взаємозалежності цього показника з обсягом реалізації і витратами. Цей взаємозв’язок покладено в основу методики маржинального аналізу, яка дозволяє виділити роль окремих факторів у формуванні операційного прибутку підприємства.

Методика маржинального аналізу дозволяє:

1. Визначити обсяг реалізації, який забезпечує беззбиткову діяльність підприємства при заданому співвідношенні ціни, постійних і змінних витрат.

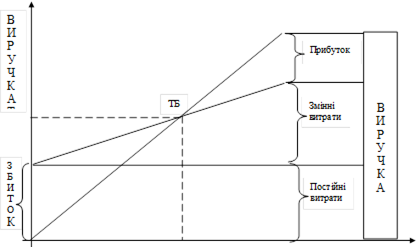

Якщо постійні витрати позначити через а, а змінні витрати на одиницю продукції через b, то при обсягу х загальна сума витрат у буде дорівнювати: у=а+bx.

У точці беззбитковості (ТБ) чистий дохід (виручка) дорівнює витратам. Чистий дохід (ЧД) можна розрахувати як добуток обсягу продажу (х) і ціни (Р). Тоді:

хР=а+bx;

xP–bx=a;

x(P–b)=a;

. (1)

. (1)

У точці беззбитковості постійні витрати рівні маржинальному доходу (Дм), а постійний дохід повинен відповідати критичному обсягу продажу, тобто величині постійних і змінних витрат, тому:

(2)

(2)

Звідси:

,

,

де: Дпв – питома вага маржинального доходу у чистому доході (виручці від реалізації).

Точку беззбитковості можна відобразити графічно на рис. 2.21

Рис. 2.21 Графічне зображення точки беззбитковості

Формула (1) дозволяє розрахувати ТБ у натуральних одиницях виміру в умовах однономенклатурного виробництва, формула (2) використовується при багатономенклатурному виробництві в грошовій оцінці.

2. Визначити зону безпеки підприємства, тобто розмір можливого зниження обсягу реалізації у вартісній оцінці при несприятливій кон’юнктурі товарного ринку, який дозволяє йому здійснювати прибуткову операційну діяльність.

Різниця між фактичним і беззбитковим обсягом продажу складає зону безпеки підприємства, яка показує, наскільки фактичний обсяг реалізації вищий від критичного.

Зона безпеки може бути розрахована не тільки як абсолютна, але і як відносна величина.

.

.

Відносний показник зони безпеки показує, на скільки процентів можна знизити обсяг реалізації продукції при несприятливій кон’юнктурі товарного ринку без шкоди для фінансового стану підприємства.

Беззбитковий обсяг продажу і зона безпеки залежать від суми постійних і змінних витрат, а також від рівня цін на продукцію.

Витрати діють на ТБ прямо пропорційно, а ціна – обернено. При підвищенні ціни ТБ знижується, тобто менше треба реалізувати продукції, щоб отримати необхідну суму виручки для компенсації витрат підприємства. При зниженні ціни ТБ зростає, тобто зростає беззбитковий обсяг продажу. Кожне підприємство намагається скоротити частку постійних витрат на одиницю продукції, зменшити беззбитковий обсяг продажу і збільшити зону безпеки.

3. Визначити обсяг реалізації для отримання певної суми прибутку. В цьому випадку формула (1)матиме вигляд:

.

.

При багатономенклатурному виробництві цей показник (формула 2) матиме такий вигляд:

.

.

де: П – запланований обсяг прибутку.

4. Визначити критичний рівень постійних витрат при заданому рівні маржинального доходу й обсягу продажу.

В умовах однономенклатурного виробництва  , а=х(Р–b).

, а=х(Р–b).

В умовах багатономенклатурного виробництва  ,

,  .

.

5. Розрахувати беззбиткову ціну реалізації, виходячи із заданого обсягу реалізації і рівня постійних і змінних витрат.

, х(Р–b)=а

, х(Р–b)=а

хР–хb=a

хР=а+хb

.

.

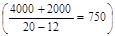

Умовний приклад. Підприємство виготовляє виріб А за ціною 20 грн., питомі змінні витрати складають 12 грн., постійні витрати за період –

4 тис. грн. Скільки повинно підприємство реалізувати продукції, щоб працювати беззбитково? Чи буде володіти підприємство певною зоною безпеки, реалізувавши 1000 штук виробів? Скільки підприємство повинно реалізувати продукції, щоб отримати прибуток у сумі 2000 грн.?

Використовуючи формулу (1), можна порахувати, що, реалізувавши 500 штук виробів, підприємство не отримає ні прибутку, ні збитку, а лише покриє свої витрати  .

.

Оцінюючи значення коефіцієнта безпеки  , можна зробити висновок, що підприємство може знизити обсяг продажу на 50% або на 500 штук і при цьому його діяльність залишатиметься беззбитковою.

, можна зробити висновок, що підприємство може знизити обсяг продажу на 50% або на 500 штук і при цьому його діяльність залишатиметься беззбитковою.

Щоб отримати прибуток у сумі 2000 грн., підприємству треба до беззбиткового обсягу продажу (500 штук) ще додатково реалізувати 250 штук виробів  .

.

Розрахуємо точку беззбитковості і зону безпеки підприємства в умовах багатономенклатурного виробництва на основі даних таблиці 2.62. Згідно з формулою (2), беззбитковий обсяг продажу в звітному періоді складає 20462,1 тис. грн., що на 2142 тис. грн., або на 11,7% більше від рівня базового періоду. Ріст точки беззбитковості у звітному періоді означає, що підприємству необхідно реалізувати продукції на 2142 тис. грн. більше, аби досягнути рівня беззбитковості. Збільшення постійних і змінних витрат підприємства веде до росту точки беззбитковості, а ріст цін на його продукцію – до зниження. Коли витрати зростають швидше, ніж ціни, то спостерігається ріст точки беззбитковості, в іншому випадку – зниження. Саме таку ситуацію спостерігаємо у нашому умовному прикладі: згідно даних таблиці 2.61, склав темп росту витрат 104,346%, а цін – 102,87%.

Кількісне значення коефіцієнта безпеки свідчить, що при несприятливій кон’юнктурі товарного ринку підприємство може знизити обсяг реалізації на 39,6% і при цьому працювати беззбитково. Оскільки підприємство знаходиться на більш пізніх стадіях життєвого циклу і володіє певним запасом безпеки, то воно може дозволити собі послабити вимоги до режиму економії постійних витрат. У такі періоди доцільним є здійснення реконструкції і модернізації основних засобів, ріст обсягу реального інвестування.

Аналіз рентабельності

Прибуток характеризує кінцевий результат діяльності підприємства. Його одержання є обов’язковою умовою розширеного відтворення на підприємстві, забезпечення самофінансування і зміцнення конкурентоспроможності на ринку. Абсолютна величина прибутку відображає отриманий підприємством ефект, однак не відображає рівня ефективності його господарської діяльності. Обсяг прибутку може зростати при недостатньому використанні ресурсів підприємства, недотриманні вимог режиму економії. Тому для характеристики ефективності господарської діяльності, рівня використання його ресурсів, раціональності здійснених витрат широко застосовуються відносні показники, які в економічній практиці одержали назву рентабельності.

Показники рентабельності – це відносні показники прибутковості, які характеризують ефективність господарювання, бо їх величина показує співвідношення ефекту з наявними чи використаними ресурсами, необхідними для отримання цього ефекту.

Основними етапами аналізу показників рентабельності є:

· визначення й оцінка рівня показників, виявлення тенденцій і закономірностей зміни, оцінка виконання плану за показниками;

· факторний аналіз їх зміни;

· виявлення резервів (невикористаних можливостей) підвищення рентабельності, розробка пропозицій по їх мобілізації.

Різноманітність показників рентабельності визначає альтернативність пошуку шляхів її підвищення. Кожен з вихідних показників розкладається у факторну модель з різним рівнем деталізації, що дає можливість виявити й оцінити резерви її росту. Для кількісної оцінки резервів підвищення ефективності господарювання користуються методами факторного аналізу і принципами детермінованого факторного моделювання.

Логічну модель формування показників рентабельності підприємства можна представити на рис.2 .22

Рис. 2.22. Логічна модель формування показників рентабельності

Виходячи з моделі, можна виділити наступні групи показників рентабельності:

1. Рентабельність капіталу та його складових. До даної групи показників відносять: рентабельність активів (економічну рентабельність), загальну рентабельність (рентабельність виробничого капіталу), рентабельність власного капіталу (фінансову рентабельність) і т.п.

Дані показники специфічні тим, що відповідають інтересам всіх учасників бізнесу: адміністрацію цікавить віддача всіх активів; інвесторів і кредиторів – віддача на вкладений капітал; власників – прибутковість акцій, рентабельність власного капіталу.

2. Рентабельність видів діяльності та окремих видів продукції (окупність витрат). До даної групи показників відносять рентабельність основної діяльності, рентабельність операційної діяльності, рентабельність інших видів звичайної діяльності, рентабельність окремих видів продукції і т.п.

3. Рентабельність реалізації продукції. Цей показник характеризує комерційну рентабельність підприємства.

4. Рентабельність грошового потоку.

Покажемо алгоритм розрахунку основних показників рентабельності.

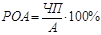

Рентабельність активів підприємства (економічна рентабельність) (РОА) розраховується як відношення чистого прибутку підприємства (ЧП) до величини активів підприємства (А). Вона характеризує загальний рівень прибутку, що створюється всіма активами. За цією формулою можуть бути розраховані коефіцієнти рентабельності окремих груп активів (оборотних, необоротних, окремих їх елементів):

.

.

Рентабельність виробничого капіталу (Рз) в % визначається як відношення валового прибутку до середньої вартості основних засобів і матеріальних оборотних активів і вимірює рентабельність капіталу, який функціонує в основній діяльності:

,

,

де: ВП – валовий прибуток підприємства;

Ф – середньорічна вартість основних засобів;

МОА – середньорічна вартість матеріальних оборотних активів.

З метою факторного аналізу зміни рентабельності виробничого капіталу може бути використана наступна формула:

,

,

де: Рз – рентабельність виробничого капіталу, в %;

Е – валовий прибуток у процентах до виручки від реалізації продукції;

м – фондовіддача як відношення виручки від реалізації до середньої вартості основних засобів;

к – оборотність матеріальних оборотних активів як відношення виручки від реалізації до середньої вартості цих активів.

В економічній літературі існують різні думки про те, по якій вартості включати в розрахунок майно, що амортизується. Більшість економістів відстоюють таку думку: якщо оцінюється ефективність використання тільки основних засобів, то їх середньорічна вартість визначається за початковою (первісною) вартістю. Якщо ефективність активів у цілому, то в розрахунку необхідно використовувати їх залишкову вартість, бо сума нарахованої амортизації знаходить своє відображення за іншими балансовими статтями (готова продукція, дебіторська заборгованість і т.п.).

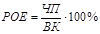

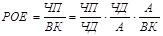

Рентабельність власного капіталу (фінансова рентабельність) (РОЕ) розраховується як відношення чистого прибутку підприємства (ЧП) до величини власного капіталу (ВК) і характеризує рівень прибутку, що створюється власним капіталом.

.

.

Факторна модель формування рентабельності власного капіталу має наступний вигляд:

;

;

де:  – структура капіталу.

– структура капіталу.

Як видно з формули, рентабельність власного капіталу залежить від

3-х факторів: рентабельності реалізації, оборотності активів і структури авансованого капіталу, тобто співвідношення між власним і позиченим капіталом. У залежності від умов господарської діяльності підприємство може робити ставку на той чи інший фактор для підвищення показників рентабельності.

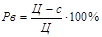

Рентабельність реалізації (комерційна рентабельність РК) розраховується як відношення чистого (ЧП) чи валового (ВП) прибутку до чистого доходу (ЧД) і характеризує рівень прибутку на одну грн. реалізованої продукції:

.

.

Рентабельність реалізації залежить від структури реалізації і індивідуальної рентабельності окремих видів продукції.

Рентабельність основної діяльності (Рд) розраховується як відношення валового прибутку (ВП) до загальної суми постійних і змінних витрат основної діяльності (Зв ):

.

.

Рентабельність окремих видів продукції (індивідуальна рентабельність (Рв) розраховується за формулою:

або

або  ,

,

де: Ц – ціна продажу одиниці виробу;

с – собівартість одиниці виробу;

П – прибуток від реалізації одиниці виробу.

Рентабельність операційної діяльності характеризує ефективність витрат операційної діяльності і розраховується як відношення операційного прибутку до операційних витрат.

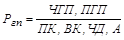

Рентабельність грошового потоку (Ргп) дає уявлення про можливість виконання зобов’язань перед кредиторами, акціонерами за рахунок надходжень грошових коштів від всіх видів діяльності, вказує на рівень грошових засобів, які припадають на одну гривню реалізованої продукції, активів підприємства:

,

,

ЧГП – чистий грошовий потік; ПГП – позитивний грошовий потік; ПК – позичений капітал; ВК – власний капітал; ЧД – чистий дохід; А – величина активів підприємства.

Покажемо розрахунок показників рентабельності на основі даних фінансової звітності в таблиці 2.63.

Статья LXXXII. Таблиця 2.63

Розрахунок показників рентабельності

| Показники рентабельності | Базовий період | Звітний період | Динаміка абсолютна |

| Чистий прибуток, тис. грн. | 3248,4 | 3691,3 | 442,920,7 |

| Середня вартість активів, тис. грн. | 9943,8 | 17815,3 | 7871,5 |

| Рентабельність активів, % (ряд.1 : ряд.2). | 32,7 | 20,7 | –12,0 |

| Валовий прибуток, тис. грн. | 9675,6 | 11190,5 | 1514,9 |

| Середня вартість матеріальних оборотних активів, тис. грн. | 3231,4 | 3708,7 | 477,3 |

| Середній обсяг власного капіталу, тис. грн. | 6001,7 | 13666,9 | 7665,2 |

| Рентабельність власного капіталу, % (ряд.1 : ряд.6) | 54,12 | 27,0 | –27,12 |

| Чистий дохід, тис. грн. | 3112,1 | 33900,5 | 2774,4 |

| Рентабельність реалізації, % (ряд.1 : ряд.8) | 10,44 | 10,89 | 0,45 |

| Коефіцієнт оборотності активів, разів (ряд.8 : ряд.2) | 3,13 | 1,9 | 0,45 |

На основі даних таблиці можна стверджувати, що ефективність використання активів у звітному році є достатньо високою. Про це свідчать досить високі абсолютні значення показників рентабельності. Однак, у звітному році відбувається наростання негативної тенденції: ефективність використання активів погіршується. Так, кожна гривня, вкладена в активи, принесла підприємству в звітному періоді прибуток у сумі 20,7 коп., що на 12 коп. нижче від рівня попереднього періоду.

Користуючись методом ланцюгових підстановок, зробимо факторний аналіз зміни показника рентабельності активів. Розрахунок виконаємо в таблиці 2.64

Статья LXXXIII. Таблиця 2.64

Факторний аналіз зміни рентабельності активів

| Взаємодіючі факторні показники | Рентабельність активів | Вплив | |

| рентабельність реалізації | коефіцієнт оборотності активів | ||

| 10,44 | 3,13 | 32,7 | – |

| 10,89 | 3,13 | 34,09 | 1,39 |

| 10,89 | 1,9 | 20,7 | –13,39 |

Перевірка: 1,39–13,39= –12,0.

Як видно з таблиці, рентабельність активів знизилася через значне зниження оборотності активів, навіть незважаючи на деякий ріст рентабельності реалізації.

З наведених у таблиці даних видно, що у звітному році кожна гривня вкладена власниками, принесла їм чистий прибуток у сумі 27 коп., що на 27,12 коп. менше від рівня минулого періоду.

Користуючись методом ланцюгових підстановок 2.65

Статья LXXXIV. Таблиця 2.65

Факторний аналіз зміни рентабельності власного капіталу

| Взаємодіючі факторні показники | Рентабельність власного капіталу, % | Вплив фактора, % | |||

| рентабельність реалізації, % | коефіцієнт оборотності активів | коефіцієнт структури капіталу | |||

| 10,44 | 3,13 | 1,657 | 54,12 | – | |

| 10,89 | 3,13 | 1,657 | 56,47 | 2,35 | |

| 10,89 | 1,9 | 1,657 | 34,3 | –22,17 | |

| 10,89 | 1,9 | 1,3 | 27,0 | –7,3 | |

Перевірка: 2,35–22,17–7,3= –27,1.

Проведені розрахунки в таблиці свідчать про те, що збільшити рентабельність власного капіталу можна за рахунок прискорення оборотності активів та оптимізації структури капіталу, тобто встановлення оптимальних пропорцій між власним і позиченим капіталом.

У звітному періоді одна гривня реалізованої продукції принесла підприємству чистий прибуток у сумі 10,89 коп. Це на 0,45 коп. більше від рівня минулого періоду. Зміни в рівні показника рентабельності реалізації відбуваються під впливом структури реалізації і рентабельності окремих видів продукції (див. табл. 2.66).

«Зіркою» на підприємстві є брючний костюм, який приносить найбільший прибуток і має найвищий рівень рентабельності. До «дійних корів» належить блузон жіночий. Його рентабельність нижча, але він приносить достатньо високий прибуток, і виробництво його є ще вигідним для підприємства. Жакет жіночий і куртка знаходяться на останній стадії життєвого циклу на ринку. Їх виробництво є збитковим, тому ці вироби необхідно або вдосконалювати, або ж поступово замінювати іншими.

Статья LXXXV. Таблиця 2.66

Оцінка рентабельності окремих видів продукції

| Види | Фактично вироблено продукції в натур. | Оптова ціна одиниці | Собівартість | Рентабельність або збитковість, % | ||||

| базов. період | звітн. період | базов. період | звітн. період | базов. період | звітн. період | базов. період | звітн. період | |

| Жакет жіночий | 310 | 200 | 480 | 490 | 520 | 525 | –7,7 | –6,7 |

| Куртка жіноча | 150 | 140 | 320 | 340 | 330 | 350 | –3,0 | –2,9 |

| Брючний костюм | 310 | 420 | 180 | 190 | 120 | 120 | 50,0 | 58,3 |

| Блузон жіночий | 200 | 200 | 170 | 170 | 140 | 140 | 21,4 | 21,4 |

Дата добавления: 2019-02-12; просмотров: 220; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!