Економічна сутність класифікація витрат підприємства

Раціональна організація обліку має безпосередній вплив на ефективність аналізу витрат у процесі управління підприємством, яка забезпечується глибоким розумінням сутності витрат та їх економічно обґрунтованою класифікацією.

Витрати в умовах ринкової економіки є важливим якісним показником, що характеризує в грошовій формі ефективність роботи підприємства. Він відображає організаційно-технічний рівень виробничого процесу (прогресивність техніки, технології, організації виробництва і праці, рівень управління), а також інші умови і фактори, що характеризують фінансово-господарську діяльність підприємства. Від величини витрат залежать обсяг його фінансових результатів, показники фінансового стану, котрі і визначають рівень інвестиційної привабливості підприємства.

Згідно до національних стандартів обліку, під витратами розуміють зменшення економічних вигод внаслідок зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу між власниками). Це означає, що витрати визнаються одночасно з визнанням зростання зобов’язання (наприклад, нарахування заробітної плати), або зі зменшенням активів підприємства (реалізація товару).

Згідно до національних стандартів обліку під витратами розуміють зменшення економічних вигод внаслідок зменшення активів, або збільшення зобов’язань

|

|

|

До переліку операцій, що ведуть до зменшення активів ( списуються на витрати) відносять:

· списання сировини і матеріалів на виробництво;

· уцінка запасів (сировини, матеріалів, готової продукції тощо),

· нестача запасів (сировини, матеріалів, напівфабрикатів, товарів, малоцінних та швидкозношуваних предметів, готової продукції, крадіжки запасів та ін.);

· нарахування амортизації, зносу малоцінних необоротних активів;

· списання основних засобів, нематеріальних активів, МІІІП, що стали непридатними і не використовуються в господарстві;

· визнані економічні санкції (штрафи, пені, неустойки, що підлягають сплаті чи сплачені);

· нарахування резерву сумнівних боргів, списання дебіторської заборгованості.

До переліку основних операцій, що ведуть до збільшення зобов'язань і формують витрати відносять:

Ø нарахування заробітної плати;

Ø нарахування податків, зборів та обов'язкових платежів;

Ø транспортні витрати;

У фінансовому обліку витрати визнаються витратами певного періоду виходячи з принципу нарахування та відповідності доходів і витрат. Згідно з ним витрати відносяться до того періоду, в якому був визнаний дохід, для отримання котрого здійснено ці витрати. Наприклад, матеріальні витрати, заробітну плату, включені до складу собівартості продукції, визнають як витрати на момент отримання доходу від реалізації продукції. Іноді прямий зв’язок між витратами і доходами встановити важко. Наприклад, довгострокові активи (основні засоби, нематеріальні активи) можуть забезпечувати економічні вигоди протягом кількох років. У цьому разі витрати визнаються (у вигляді амортизації) на основі систематичного та раціонального їх розподілу протягом тих облікових періодів, коли споживаються економічні вигоди. Якщо витрати неможливо пов’язати з доходами певного періоду, то вони відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

|

|

|

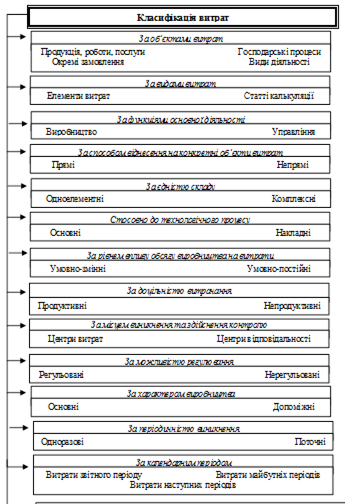

Витрати можна класифікувати за багатьма ознаками. Погляд на витрати з різних точок зору дає можливість гнучко оперувати категорією собівартості продукції з метою визначення на ринку вдалої цінової політики на товари і послуги фірми, а також використання облікової інформації для різних потреб управління.

Спираючись на представлену на рисунку 2.13 схему класифікації витрат діяльності, подамо детальнішу їх характеристику.

|

|

|

Рис. 2.13. Схема класифікацї витрат

Групування витрат за об’єктами (на продукцію, роботи, послуги, господарські процеси, види діяльності) дає можливість визначити ефективність виробництва окремих видів продукції, замовлень, оцінити витрати певних видів діяльності.

Для здійснення своєї діяльності, отримання прибутку підприємство змушене витрачати ресурси (предмети праці, засоби праці, живу працю), тобто витрати формуються в процесі використання ресурсів і в залежності від видів його діяльності, суть яких відображена на рис. 2.14.

| Вид діяльності | Її суть | Джерело |

| Звичайна діяльність | Будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення | П(С)БО 3 «Звіт про фінансові результати» |

| Основна діяльність | Операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частину його доходу | П(С)БО 3 «Звіт про фінансові результати» |

| Операційна діяльність | Основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю | П(С)БО 3 «Звіт про фінансові результати» |

| Інвестиційна діяльність | Придбання та реалізація необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів | П(С)БО4 «Звіт про рух грошових коштів» |

| Фінансова діяльність | Діяльність, яка призводить до змін розміру і складу власного та позиченого капіталу підприємства | П(С)БО 4 «Звіт про рух грошових коштів» |

| Надзвичайна подія | Подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді | П(С)БО 3 «Звіт про фінансові результати» |

Рис. 2.14. Види діяльності та їх суть

|

|

|

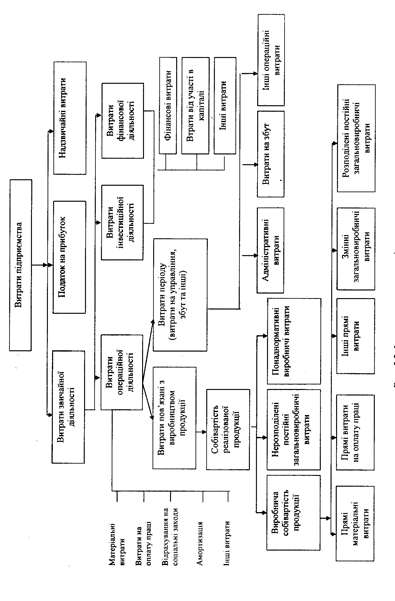

За видами діяльності є найбільш загальним і важливим є поділ витрат на операційні, інвестиційні, фінансові, надзвичайні, а також виділення податку на прибуток (рис. 2.15).

Операційні витрати пов’язані з виробництвом продукції, виконанням робіт, наданням послуг; управлінням та обслуговуванням підприємства, реалізацією продукції; гарантійним обслуговуванням і гарантійним ремонтом; а також з іншими операціями, що виникають у процесі операційної діяльності (визнані економічні санкції, втрати від знецінення запасів, втрати від операційних курсових різниць і т.п.). Таким чином, операційні витрати включають витрати на виробництво продукції (виконання робіт, надання послуг) і так звані витрати періоду, до яких належать адміністративні витрати, витрати на збут та інші операційні витрати.

Операційні витрати пов’язані з виробництвом продукції, виконанням робіт, наданням послуг; управлінням та обслуговуванням підприємства, реалізацією продукції; гарантійним обслуговуванням і гарантійним ремонтом; а також з іншими операціями, що виникають у процесі операційної діяльності (визнані економічні санкції, втрати від знецінення запасів, втрати від операційних курсових різниць і т.п.). Таким чином, операційні витрати включають витрати на виробництво продукції (виконання робіт, надання послуг) і так звані витрати періоду, до яких належать адміністративні витрати, витрати на збут та інші операційні витрати.

Витрати на фінансову та інвестиційну діяльність представлені фінансовими витратами, втратами від участі в капіталі та іншими витратами.

У складі фінансових витрат показуються витрати на проценти та інші витрати підприємства, пов’язані із залученням позикового капіталу.

Втрати від участі в капіталі відображають збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких провадиться методом участі в капіталі.

У складі інших витрат відображається собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; втрати від неопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають у процесі звичайної діяльності, (крім фінансових витрат), але не пов’язані з операційною діяльністю.

До витрат надзвичайної діяльності відносять невідшкодовані втрати від стихійного лиха (землетрусу, повені, смерчу тощо), пожежі, техногенної аварії і т.п.

Поділ бухгалтерського обліку на фінансовий і податковий зумовив появу такого поняття як валові витрати. Сума визнаних витрат у бухгалтерському фінансовому обліку і валових витрат у податковому обліку суттєво відрізняється. Фінансовий облік витрат ґрунтується на принципі обачності, згідно з яким методи оцінки витрат мають запобігти їх заниженню, а податковим законодавством встановлено обмеження при визнанні валових витрат. Основні відмінності між визнанням витрат і валових витрат обумовлені П(С)БО 16 і Законом України “Про оподаткування прибутку підприємств.

Доцільно відмітити, що тільки певні витрати включаються в собівартість продукції (робіт, послуг), склад яких регламентується П(С)БО 16 «Витрати». Крім того, при віднесенні витрат на собівартість необхідно керуватися П(С)БО 9 «Запаси» і П(С)БО 3 «Звіт про фінансові результати». Згідно П(С)БО 16 «Витрати», передбачено визначення двох видів собівартості – собівартість реалізованої продукції і виробнича собівартість продукції (робіт, послуг).

Поняття собівартість реалізованої продукції (робіт, послуг) більш ширше і включає в себе виробничу собівартість продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілені постійні загальновиробничі витрати і понаднормативні виробничі витрати.

Виробнича собівартість продукції (робіт, послуг) включає тільки витрати, безпосередньо пов’язані з виготовленням продукції та обумовлені технологією і організацією виробничого процесу, а в частині витрат на управління – тільки загальновиробничі витрати. Такий вид накладних витрат, як адміністративні не включаються в склад виробничої собівартості і, відповідно, не розподіляються на кожну одиницю об’єкта калькулювання.

Статті калькуляції розкривають цільове призначення витрат і їх зв’язок з технологічним процесом. Групування витрат за статтями калькуляції дає можливість визначити собівартість конкретних видів продукції, робіт, послуг. Перелік і склад статей калькуляції визначається підприємством самостійно згідно облікової політики.

Під економічними елементами витрат розуміють сукупність економічно однорідних витрат у грошовому вираженні за їх видами. Елементи є початковою формою витрат і поділяються на витрати уречевленої праці (матеріальні витрати, амортизація) і витрати живої праці (оплата праці з відрахуваннями на соціальні заходи). П(С)БО 16 «Витрати» передбачає єдине для всіх промислових підприємств групування витрат за економічними елементами.

1. Матеріальні витрати.

2. Витрати на оплату праці.

3. Відрахування на соціальні заходи.

4. Амортизація.

5. Інші операційні витрати.

Між витратами на виробництво, згрупованими за економічними елементами, та витратами в калькуляційному розрізі існує як взаємозв'язок, так і відмінність ( рис.2.16).

Між витратами на виробництво, згрупованими за економічними елементами, та витратами в калькуляційному розрізі існує як взаємозв'язок, так і відмінність ( рис.2.16).

Рис. 2.16. Взаємозв’язок елементів і статей витрат

Наприклад, витрати, які відносяться до елементу "Витрати на оплату праці" у собівартості продукції окремими статтями відображаються основна та додаткова заробітна плата тільки виробничих робітників. Інша частина заробітної плати відображається у статтях, які формують виробничу собівартість ("Загальновиробничі витрати", "Втрати від браку" тощо) та у складі витрат діяльності - "Адміністративні витрати", "Витрати на збут" .

Групування витрат основної діяльності за функціями (виробництво, збут, управління, тощо) передбачає, включення до собівартості реалізованої продукції лише виробничих витрат, а решта витрат (адміністративні витрати, витрати на збут) відносяться до операційних. Такий поділ дає змогу визначити вартість окремих функцій бізнесу та оцінити якість управління ними.

За способом віднесення на конкретні об’єкти витрати поділяють на прямі і непрямі.

Прямими вважають витрати, що пов’язані з виробництвом певних видів продукції і можуть бути безпосередньо віднесені на конкретний об’єкт витрат за даними первинних документів (вимог на відпуск матеріалів, маршрутних листків, нарядів на відрядну оплату праці робітників і т.д.). Прикладом таких витрат є вартість сировини, матеріалів, заробітна плата виробничих робітників і т.д.

Непрямі витрати неможливо безпосередньо віднести до конкретного об’єкта витрат економічно доцільним шляхом. До них належать витрати, пов’язані з виробництвом декількох видів продукції (виконанням робіт, наданням послуг), які включаються до їх собівартості за допомогою спеціальних методів та із застосуванням бази розподілу, встановленої на підприємстві. Прикладом непрямих витрат є загальновиробничі витрати.

За єдністю складу витрати поділяють на одноелементні та комплексні. Одноелементні складаються з одного елемента, а комплексні – з кількох елементів. До одноелементних належать витрати сировини і матеріалів, палива, енергії і т.д., а до комплексних – практично всі економічні елементи. Характерним прикладом таких витрат є адміністративні витрати.

По відношенню до технологічного процесу витрати поділяють на основні та накладні.

Основні витрати безпосередньо пов’язані з виготовленням продукції (виконанням робіт, наданням послуг). До них відносять витрати на сировину і матеріали, заробітну плату робітників, відрахування на соціальні заходи і т.д.

До накладних належать витрати, пов’язані з організацією, обслуговуванням і управлінням. Прикладом таких витрат є загальновиробничі витрати, адміністративні витрати та витрати на збут.

До змінних належать витрати величина яких змінюється із зміною обсягу виробництва. Так, ріст обсягу випуску продукції призводить до збільшення витрат на сировину, матеріали, паливо, електроенергію, заробітну плату виробничих робітників, а також інших витрат, безпосередньо пов’язаних з виготовленням продукції.

Поряд з тим, спираючись на практику роботи підприємств змінні витрати виступають здебільшого як умовно-змінні. Так, окремі елементи змінних витрат залежно від темпів їх зміни поділяють на пропорційні, прогресивні, регресивні і дегресивні. Прикладом пропорційних є витрати, величина яких змінюється пропорційно зміні обсягу виробництва (сировина, матеріали, електроенергія на технологічні цілі і т.д.). Прогресивні змінюються в більшій мірі, ніж обсяг виробництва. Такими витратами є витрати пов’язані з оплатою понадурочних. Дегресивні витрати змінюються в меншій мірі, ніж обсяг виробництва. Це витрати на технічне обслуговування і ремонт основних засобів. Регресивні витрати зменшуються по мірі збільшення обсягу виробництва. Такими витратами є витрати на технічне обслуговування обладнання, яке не використовується.

Щоб забезпечити зниження собівартості продукції і підвищити прибутковість роботи підприємства, необхідно, щоб виконувалася наступна умова: темп зниження дегресивних витрат повинен перевищувати темп росту прогресивних і пропорційних.

Постійні – це витрати, які не залежать від зміни обсягу виробництва. Прикладом таких витрат є заробітна плата та інші виплати апарату управління цехом, витрати на освітлення, водопостачання та інші послуги третіх осіб з утримання виробничих приміщень, операційна оренда основних засобів загальновиробничого призначення і т.п. Постійні витрати є змінними в розрахунку на одиницю продукції. Тому при зниженні обсягу випуску продукції та зменшенні виручки від реалізації збільшується обсяг цих витрат на одиницю продукції. Це, в кінцевому підсумку, призводить до росту собівартості та зниження прибутку.

Поділ витрат на змінні і постійні має умовний характер. Змінні витрати – це постійні витрати в розрахунку на одиницю продукції. Однак за довготривалий період будь-які витрати змінюються. Це стосується і адміністративних витрат. Як правило, щороку переглядають штатний розпис, що зумовлює зміну адміністративних витрат.

Оцінка поведінки витрат за таких умов є підставою їхнього поділу на інкрементні, маржинальні й середні. Інкрементні витрати – це витрати в розрахунку на додатковий обсяг продукції (робіт) після рівня, коли вони починають поводити себе як напівзмінні. Наприклад, витрати на перших 120 одиниць продукції становлять 10 тис. грн., а наступних 60 одиниць – 3,6 тис. грн.

Маржинальні витрати – це також витрати на додатковий обсяг продукції (робіт), але в розрахунку на одиницю.

Отже, маржинальні витрати на одиницю продукції в цьому випадку будуть 3600:60=60 грн., тоді як середні (10000+3600):(120+60)=75,55 грн.

Розподіл витрат на умовно-змінні та умовно-постійні підприємство здійснює самостійно у відповідності з обліковою політикою. З цією метою застосовують методи: алгебраїчний, графічний, статистичний (метод найменших квадратів – див.§ 2.5.6).

За доцільністю витрачання витрати поділяють на продуктивні і непродуктивні. Продуктивні витрати передбачені технологією і організацією виробництва. Непродуктивні витрати виникають у результаті певних недоліків та через недотримання параметрів технологічного процесу. Наприклад, витрати на виправлення браку (втрати від браку), списання нестач і т.д.

За місцями виникнення та здійснення контролю за витратами розрізняють центри витрат та центри відповідальності.

Групування витрат за місцями виникнення здійснюється відповідно до організаційної структури підприємства та його підрозділів. Слід вказати, що об’єктом управління можуть стати тільки ті витрати, які піддаються вимірюванню, плануванню та аналізу. Тому, центри витрат (місця виникнення) є осередком їх формування і, відповідно, контролю за ними. Вони можуть збігатися з організаційною одиницею (цехом, підрозділом, дільницею) або ж бути частиною цих організаційних структур. Основою такого розмежування є різні ознаки: єдність устаткування, виконання операцій та функцій. Так, за функціями та характеристикою структурних підрозділів виділяють виробничі центри витрат (цехи основного виробництва) та обслуговуючі (допоміжні цехи).

Центрами витрат може бути:

· обладнання, або група обладнання з однаковими технічними характеристиками;

· робітники, або група робітників, які виконують однакову роботу;

· одна операція, або кілька операцій однакової складності.

Центри відповідальності створюються на основі центрів витрат з метою делегування відповідальності за витрати керівникам структурних підрозділів різних рівнів. Один центр витрат може мати один центр відповідальності (керівника підрозділу), або декілька, якщо певні посадові особи призначені відповідальними за раціональне використання ресурсів підприємства. Так, головний енергетик відповідає за економне витрачання енергії в цілому по підприємству. Виникають і такі ситуації, коли декілька центрів витрат є об’єктом контролю однієї посадової особи. Наприклад, начальник цеху відповідає не тільки за формування витрат в цілому по цеху, а за всіма дільницями, що входять до його складу.

Визначення конкретних центрів витрат та центрів відповідальності здійснюється підприємством з врахуванням особливостей організації і технології виробництва, структури управління з метою оцінки витрат, аналізу відхилень та виявлення резервів господарювання.

За можливістю регулювання витрати поділяють на регульовані (релевантні) та нерегульовані (нерелевантні). Витрати сировини і матеріалів на обсяг випуску продукції регулюються нормами їх витрачання на одиницю конкретного виду продукції. Прикладом витрат, які не регулюються підприємством, є витрати – податок на прибуток, бо ставка податку на прибуток встановлюється чинним законодавством.

За характером виробництва розрізняють витрати основного та допоміжного виробництва.

Витрати основного виробництва включають витрати основних цехів, дільниць, що займаються безпосередньо виготовленням продукції.

До допоміжних виробництв належать ремонтні цехи, енергетичні, компресорні, тарні і т.д. Витрати вказаних цехів формуються в процесі обслуговування цехів основного виробництва, а саме: забезпечення парою, холодом, тарою, транспортними та іншими послугами.

За періодичністю виникнення розрізняють поточні витрати, пов’язані з виробництвом і реалізацією продукції даного періоду. Це основна частина витрат на виробництво.

Одноразовими є витрати, пов’язані з впровадженням нової продукції, її модернізацією, виплатою одночасної винагороди за вислугу років і т.п.

За календарними періодами виділяють витрати звітного періоду, майбутніх періодів і наступних періодів.

Витратами звітного періоду визнаються витрати, які понесені в звітному періоді і формують фінансовий результат звітного періоду.

До витрат майбутніх періодів відносяться витрати, які стосуються наступного облікового періоду та ті, що будуть віднесені на більш пізні періоди, якщо підприємство здійснило їх у звітному періоді (наприклад, наперед сплачені орендна плата, страховка, рекламні послуги тощо).

Наступні витрати можуть виникати через події чи операції, які вже відбулися. Однак, сума і час майбутніх платежів не визначені (оплата відпустки працівникам, здійснення гарантійного ремонту відпущеної продукції тощо). Сума цих витрат визначається із застосуванням попередніх аналітичних чи експертних оцінок.

Узагальнюючи вищевикладене, слід відмітити, що багатогранність ознак, за котрими групують витрати, ще раз підтверджує творчість цього процесу. Відповідно до конкретних особливостей виробництва на тому чи іншому підприємстві та з урахуванням потреб, зумовлених необхідністю прийняття управлінських рішень, пошуку резервів зниження витрат, застосовується та чи інша класифікація. Наприклад, для визначення собівартості продукції (робіт, послуг) головними ознаками класифікації можуть бути місця виникнення та здійснення контролю, за періодичністю і календарним періодом виникнення, за способом віднесення тощо.

Коли ж необхідно прийняти управлінське рішення, то насамперед треба оцінювати витрати за доцільністю витрачання, за можливістю регулювання, за функціями основної діяльності тощо.

Таким чином, обґрунтована класифікація витрат дає змогу виявляти допущені прорахунки в їх формуванні, прогнозувати на перспективу, забезпечувати ефективний контроль за їх здійсненням.

Дата добавления: 2019-02-12; просмотров: 514; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!