Аналіз використання виробничих потужностей

Під виробничою потужністю підприємства розуміють максимальний обсяг продукції, який підприємство може виготовити за певний період часу при досягнутому рівні техніки, технології, організації праці і виробництва з врахуванням прогресивних норм трудових витрат.

Покращення використання виробничих потужностей – один із основних напрямків роботи по інтенсифікації виробництва.

При визначенні виробничої потужності виходять із необхідності інтенсивного використання обладнання і площ підприємства. Виробнича потужність розраховується за всією номенклатурою продукції, яка виготовляється підприємством у розрізі всіх виробничих цехів. Одиницею виміру виробничої потужності є натуральні і вартісні показники.

Виробнича потужність є змінною величиною і формується під впливом механізації й автоматизації виробництва, модернізації та реконструкції обладнання, вдосконалення технології виробництва, підвищення якості матеріальних ресурсів і т.д.

При розрахунку виробничої потужності беруть до уваги факторну модель взаємозв’язку обсягу продукції та засобів праці.Тому виробнича потужність залежить від:

· Середньої кількості одиниць наявного обладнання з врахуванням його зміни протягом періоду (надходження, вибуття).

· Планового фонду машинного часу. При визначенні виробничої потужності не враховують простої обладнання, пов’язані з нестачею робочої сили, сировини, палива, електроенергії, а також втратами робочого часу у зв’язку з браком у виробництві.

|

|

|

Таким чином, враховуються тільки технологічно неминучі втрати, розмір яких визначається технологією і виробничими нормативами.

· Потужності одиниці обладнання з врахуванням прогресивного рівня виконання норм праці виробничих робітників.

Баланс потужності підприємства має такий вигляд: Потужність на кінець звітного періоду = Потужність на початок періоду + Середня потужність, яка введена протягом періоду – Середня потужність, яка вибула протягом періоду.

Введена (виведена) середня потужність обладнання = Введена (виведена) потужність протягом періоду х Кількість повних місяців, що залишилися до кінця аналізованого періоду (кількість повних місяців їх функціонування аналізованого протягом періоду) : 12.

Основними формами введення в дію потужностей є:

· придбання цілісних майнових комплексів. Ця форма реальних інвестицій забезпечує галузеву, товарну чи регіональну диверсифікацію діяльності підприємств, сприяє росту виробничого потенціалу та підвищення його ринкової вартості;

· нове будівництво. Інвестиційна операція, пов’язана з будівництвом нового об’єкта з закінченим технологічним циклом. Вона використовується тоді, коли підприємство планує збільшити обсяги своєї операційної діяльності з метою завоювання та розширення частки ринку;

|

|

|

· реконструкція – передбачає вдосконалення всього виробничого процесу на основі застосування інновацій з метою радикального збільшення матеріально-технічної бази підприємства, суттєвого підвищення якості продукції, впровадження ресурсозберігаючих технологій і т.п. Реконструкція супроводжується розширенням виробничих площ, будівництвом нових споруд, будівель замість ліквідованих на території діючого підприємства;

· модернізація, пов’язана з удосконаленням і приведенням активної частини основних засобів (основного парку машин, механізмів і обладнання, що використовуються підприємством у процесі операційної діяльності) до вимог і досягнень сучасного рівня науково-технічного прогресу;

· оновлення окремих видів обладнання. Ця інвестиційна операція не змінює загального перебігу технологічного процесу. Вона пов’язана із заміною (у зв’язку з фізичним зносом) чи придбанням (у зв’язку з ростом обсягів діяльності чи необхідністю підвищення продуктивності праці) окремих нових видів обладнання.

|

|

|

Вибуття основних засобів відбувається через їх продаж, передачу іншим стороннім юридичним та фізичним особам, списання внаслідок морального та фізичного зносу та ін.

Для оцінки повноти використання підприємством своїх потенційних можливостей розраховують коефіцієнт (процент) використання виробничих потужностей як відношення фактичного (планового) обсягу продукції до величини середньорічної потужності підприємства.

Плановий обсяг продукції (виробнича програма), як правило, нижче виробничої потужності, так як у ній враховуються конкретні умови даного періоду.

Покажемо розрахунок коефіцієнта використання виробничої потужності на конкретному прикладі в таблиці 2.23.

Статья XXVII. Таблиця 2.23

Оцінка використання потужності

| Показники | План | Факт |

| 1. Потужність на початок періоду (виріб «В»), тис. шт. | 220 | 200 |

| 2. Введена середня потужність за період, тис. шт. | 2,0 | 2,0 |

| У тому числі за рахунок: | ||

| модернізації обладнання | 1,0 | 1,0 |

| вдосконалення виробничого процесу | 1,0 | 1,0 |

| 3. Вибуття середньої потужності за період, тис. шт. | 0,7 | 1,0 |

| 4. Середня потужність за період (ряд.1 + ряд.2 – ряд.3) | 221,3 | 201 |

| 5. Випуск продукції, тис. шт. | 190 | 185 |

| 6. Використання середньої потужності (ряд.5 : ряд.4) х 100% | 85,86 | 92,04 |

|

|

|

Як показують дані таблиці 2.7, підприємство в звітному періоді свої виробничі можливості використовує на 92,04%. Таким чином, запланований рівень використання виробничих потужностей перевиконаний на 6,18%.

(i) КОНТРОЛЬНІ ЗАПИТАННЯ

1. Назвіть основні завдання аналізу засобів праці.

2. Назвіть основні форми статистичної звітності, що використовуються в аналізі ефективності використання основних засобів.

3. Перерахуйте склад основних функціональних показників рівня техніки і технології.

4. Що відображають показники безпеки технічних об’єктів виробництва?

5. Дайте характеристику природоохоронних показників технічних об’єктів.

6. Як оцінюють динаміку обсягу, структури основних засобів?

7. На основі яких показників можна вивчити технічний стан основних засобів?

8. Перерахуйте основні показники ефективності використання засобів праці.

9. Які фактори формують фондовіддачу основних засобів?

10. Назвіть основні причини низького коефіцієнта змінності роботи обладнання.

11. Які існують шляхи підвищення ефективності використання обладнання?

Розділ 3.

Аналіз наявності та використання матеріальних ресурсів

3.1.Мета, завдання та інформаційне

забезпечення аналізу

Матеріальні ресурси як економічна категорія по-різному трактується в економічній літературі.

Одні вчені вважають, що матеріальні ресурси – це засоби виробництва, які включають засоби та предмети праці, які використовуються (або можуть бути використані) у виробничому процесі та є матеріальною базою підприємства чи галузі.

Проте в економічній літературі існує й інша думка з приводу визначення суті категорії матеріальних ресурсів.

А саме: матеріальні ресурси трактують як предмети, на які спрямована праця людини з метою отримання готового продукту. Предмети праці споживаються у виробничому процесі та повністю переносять свою вартість на продукт, змінюються після кожного виробничого циклу [68].

Саме з таким визначенням категорії матеріальних ресурсів погоджуємося і ми, бо вважаємо, що матеріальні ресурси по своїй економічній суті є предметами праці, які в процесі виробництва перетворюються на продукцію і підлягають постійному поповненню.

У своїй діяльності підприємство використовує різноманітні матеріальні ресурси: сировину, матеріали, паливо, енергію, запасні частини, комплектуючі вироби тощо. Успішне функціонування промислового виробництва можливе за умови своєчасного його забезпечення цими ресурсами. Неперервність і одночасність витрачання матеріальних ресурсів потребує їх постійного надходження і формування складських запасів матеріальних ресурсів. Залишки сировини, матеріалів та інших аналогічних цінностей показуються в складі виробничих запасів – однієї зі складових оборотних активів підприємства.

Потреба в матеріальних ресурсах поповнюється не тільки додатковим придбанням сировини, матеріалів і т.д., але і їх економним витрачанням. Тому найважливішою умовою збільшення обсягу промислової продукції є комплексне і раціональне використання матеріальних ресурсів. У підвищенні ефективності використання матеріальних ресурсів велике значення відіграє економічний аналіз, який дозволяє відшукати внутрішньогосподарські резерви скорочення матеріальних витрат.

Аналіз матеріальних ресурсів має за мету забезпечити ефективне виконання виробничої програми за рахунок зведення до мінімуму матеріальних і транспортних витрат, зменшення обсягу виробничих запасів, зниження цін на ресурси та підвищення їх якості.

Для досягнення поставленої мети аналізу необхідно розв’язати комплекс таких завдань:

· Оцінка потреби підприємства в матеріальних ресурсах, забезпечення відповідності між кількістю придбаних матеріалів і потребою в них.

· Оцінка стану, структури і динаміки виробничих запасів.

· Оцінка руху та структури споживання виробничих запасів за певний період і в динаміці.

· Побудова ефективних систем контролю за рухом виробничих запасів.

· Оцінка обґрунтованості та ефективності формування портфеля замовлень на виробничі запаси: динаміки гуртових цін на виробничі запаси, вивчення строків, умов поставок та порядку розрахунку обсягів виробничих запасів.

· Оцінка виконання плану постачання підприємства матеріальними ресурсами за обсягом, асортиментом, структурою і строками поставки.

· Аналіз обґрунтованості і прогресивності норм витрачання матеріальних ресурсів.

· Оцінка динаміки і виконання плану по показниках використання матеріальних ресурсів;

· Систематизація факторів, які обумовили відхилення фактичних показників використання матеріальних ресурсів від планових або від відповідних показників минулого періоду та кількісний вимір впливу цих факторів на виявлені відхилення.

· Виявлення та оцінка внутрівиробничих резервів економії матеріальних ресурсів і збільшення на цій основі випуску продукції, зниження величини матеріальних витрат.

· Оцінка можливих варіантів мобілізації виявлених резервів підвищення ефективності використання матеріальних ресурсів.

Важливу роль у забезпеченні дійовості аналізу матеріальних ресурсів мають зміст та якість інформаційної бази аналітичних досліджень. Для розв’язання поставлених завдань використовується планова, облікова та нормативно-довідкова інформація.

Джерелами інформації для аналізу матеріальних ресурсів є:

1. Первинні документи на відпуск, використання матеріальних ресурсів у виробництві:

· прибутковий ордер, акт приймання матеріалів;

· картка складського обліку матеріалів, відомість обліку залишків матеріалів на складі;

· сигнальна довідка про відхилення фактичного залишку матеріалів від встановлених норм запасу;

· лімітно-забірні карти і вимоги на відпуск матеріалів;

· вимога на понадлімітну видачу матеріальних ресурсів (з відміткою);

· накладні на внутрішнє переміщення матеріалів;

· рапорти, місячні звіти виробничих одиниць про використання сировини, палива на виробництві і т.п.

2. Інформація, що відображається на рахунках бухгалтерського обліку. Рахунок 20 «Виробничі запаси» та його субрахунки, а саме: 201 «Сировина й матеріали», 202 «Купівельні напівфабрикати та комплектуючі вироби», 203 «Паливо», 204 «Тара й тарні матеріали», 205 «Будівельні матеріали», 206 «Матеріали, передані в переробку», 207 «Запасні частини», 208 «Матеріали сільськогосподарського призначення», 209 «Інші матеріали».

3. Регістри аналітичного і синтетичного обліку. Журнал 5,5А та відомість 5.1; планові і фактичні калькуляції собівартості продукції.

4. Фінансова звітність. Ф. №2 «Звіт про фінансові результати».

5. Статистична звітність. Ф. №1-підприємництво «Звіт про основні показники діяльності підприємства»

6. Планові дані. План матеріально-технічного постачання; договори на постачання матеріальних ресурсів; оперативні дані відділу постачання про виконання договорів поставок, дані відділу головного технолога про норми витрачання матеріальних ресурсіві їх зміни.

7. Нормативно-довідкові дані, які регулюють господарську діяльність, – господарсько-правові документи,матеріали обстежень, перевірок, спостережень, конструкторська і технологічна документація,інформація, отримана в ході маркетингових досліджень, тощо.

3.2. Аналіз забезпеченості підприємства матеріальними

ресурсами та оцінка ефективності їх використання

Важливе значення має дослідження та аналіз зовнішніх умов підприємницької діяльності з точки зору з’ясування реального стану на ринку матеріальних ресурсів, умов, в яких підприємству доводиться вести їх пошук та придбання. Таке придбання здійснюється двома шляхами: купівля матеріальних ресурсів безпосередньо у виробників, або ж у торгових посередників (товарні біржі, гуртові фірми, магазини), саме там концентрується вся інформація про товарний асортимент та рівень поточних цін на матеріальні цінності.

Важливим фактором забезпеченості підприємства матеріальними ресурсами є правильність розрахунку потреби в них. Розрахунок потреби у виробничих запасах необхідний тому, що на його основі формується тактика організації матеріально-технічного постачання, визначаються постачальники,терміни і обсяги поставок. Оцінку потреби в матеріальних ресурсах здійснює відділ постачання разом з виробничо-технічним та планово-економічним відділами.

Проблема оптимізації розмірів виробничих запасів є надзвичайно актуальною. Це пов’язано з тим, що підприємства несуть значні витрати, пов’язані зі складуванням, псуванням, старінням товарно-матеріальних цінностей. Крім того, значні виробничі запаси – це «омертвіння» грошових засобів, які в них вкладені, це недоотримання прибутку в результаті інших інвестиційних можливостей. Однак, достатньо великий запас матеріальних ресурсів рятує підприємство від зупинки виробництва чи придбання дорогих матеріалів-замінників, зберігає грошові засоби від інфляції. Більша кількість замовлень при придбанні матеріальних ресурсів, хоч і приводить до утворення великих запасів, але має зміст тоді, коли підприємство може домогтися від постачальників зниження ціни (так як великий розмір замовлень часто передбачає деякі пільги, що надаються постачальником як знижка з ціни).

Загальна потреба у тому чи іншому виді матеріальних ресурсів (або по всіх видах) може бути визначена за формулою:

Пз=Пп+Пр+Пе.д.+Пі+Пн.в.+Пз–Зо,

де: Пз – загальна потреба;

Пп – потреба на виробництво продукції (на виконання виробничої програми);

Пр – потреба на ремонтно-експлуатаційні роботи;

Пе.д. – потреба на експериментально-дослідні роботи;

Пі – потреба на виготовлення інструменту і спеціальної оснастки;

Пн.в. – потреба на приріст незавершеного виробництва;

Пз – потреба на утворення запасів на кінець звітного періоду, необхідних для нормального функціонування виробництва;

Зо – запас на початок аналізованого періоду.

В основу розрахунку потреби підприємства в матеріальних ресурсах покладені норми їх витрачання і нормативи складських запасів.

Пп – потреба в матеріальних ресурсах на виробництво продукції – визначається шляхом множення норми витрачання матеріальних ресурсів на плановий обсяг випуску продукції, де вони використовуються.

,

,

де: Ні – норма витрачання матеріального ресурсу і-го виду;

Qj – плановий обсяг продукції j-го виду;

n – кількість видів матеріальних ресурсів;

m – кількість видів продукції.

Пр – потреба в матеріальних ресурсах на ремонтно-експлуатаційні роботи – встановлюється згідно з діючими нормами витрачання матеріальних ресурсів на одиницю обладнання, на одиницю виробничої площі на основі відповідних кошторисів.

Пе.д. – потреба в матеріальних ресурсах на експериментально-дослідні роботи – встановлюється на основі заявок і розрахунків відділів і служб технічної підготовки виробництва.

Пі – потреба в матеріальних ресурсах на виготовлення інструменту і спеціальної оснастки – встановлюється на основі плану власного виробництва інструменту, спеціальної оснастки і норм витрачання матеріальних ресурсів на їх одиницю.

Розрахуємо потребу підприємства в окремих видах матеріалів, зокрема у стрічці холоднокатаній марок 65Г-С-H 0.8Х25 і 65Г-С-H 0.5Х25 (табл. 2.24.). В якості вихідних даних використаємо дані кількісно-сумових карток обліку холоднокатаної стрічки, які ведуться у бухгалтерії підприємства і дані відділу постачання.

Статья XXVIII. Таблиця 2.24.

Розрахунок потреби підприємства у холоднокатаній

стрічці на звітний період

| Матеріал | Од. виміру | Виріб | Норма на 1000 виробів | Потреба в матеріалах на вироби | |||

| найменування | марка | шифр | наймену- вання | план випуску, шт. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Стрічка х/к | 65Г-С-H 0.8х25 | кг | 1860 | НСП 22х500-111-У3 | 5000 | 44,4 | 222 |

| – | – | кг | 1844 | НСП 20х500-111-У3 | 12000 | 44,4 | 532,8 |

| – | – | кг | 8575 | РО 01В-250-11У1 | 500 | 88,8 | 44,4 |

| – | – | кг | 8578 | НО 01B-500-23У | 2000 | 44,4 | 88,8 |

| Всього за маркою матеріалу | кг | – | – | – | – | 888 | |

| Стрічка х/к | 65Г-С-H 0.5х25 | кг | 491 | НСП 11100-714 | 10000 | 88,8 | 888 |

Статья XXIX. Продовження таблиці 2.24.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| – | – | кг | 494 | НСП 11200-414 | 25000 | 44,4 | 1110 |

| – | – | кг | 8515 | ЖО 01-400 | 1510 | 88,8 | 134 |

| Всього за маркою матеріалу | кг | – | – | – | – | 2132 | |

| Всього стрічка холоднокатана | кг. | – | – | – | – | 3020 | |

Дані таблиці свідчать, що для виконання плану випуску продукції у звітному періоді підприємству потрібно було 3020 кг холоднокатаної стрічки (у тому числі 888 кг стрічки марки 65Г-С-H 0.8х25 і 2132 кг марки 65Г-С-H 0.5х25).

Потреба в матеріальних ресурсах на утворення запасів визначається в трьох оцінках:

1. У натуральних одиницях – для того, щоб встановити потребу в складських приміщеннях.

2. У грошовій оцінці – для визначення потреби в джерелах фінансування.

3. У днях забезпеченості – з метою планування і організації контролю за рухом виробничих запасів.

У вітчизняній практиці відомі такі методи підрахунку потреби у запасах матеріальних ресурсів: метод прямого рахунку, аналітичний та досвідно-статистичний методи.

Визначення потреби підприємства у формуванні запасів матеріальних ресурсів методом прямого рахунку полягає в:

· розробці і встановленні норми запасу в днях;

· розрахунку одноденного витрачання матеріальних ресурсів;

· розробці нормативу виробничих запасів.

Норматив виробничих запасів розраховується за формулою:

Н = Но Ор,

де: Н – норматив запасів у днях;

Но – норма запасів у днях;

Ор – одноденний розхід матеріальних ресурсів;

,

,

де: МВ – матеріальні витрати за звітний період;

ЧД – число днів у звітному (аналізованому) періоді.

Необхідний розмір виробничих запасів визначають, виходячи з того, що в кожен момент часу частина виробничих запасів знаходиться в дорозі, інша – на прийманні, розвантажуванні, складуванні і підготовці до виробництва. Крім того, матеріальні ресурси знаходяться на складі у вигляді поточного і страхового запасу, що також необхідно для нормального ходу виробництва. Якщо розрахувати, скільки часу виробничі запаси знаходяться на всіх названих стадіях у відповідності з фактичними умовами, що складаються на підприємстві, то це буде необхідний розмір виробничих запасів. Отже, норма запасу в днях розраховується як сума транспортного, підготовчого, поточного та страхового запасів.

Транспортний запас (у днях) – це час знаходження матеріалів у дорозі від сплати рахунку до прибуття на підприємство.

Час перебування в транспортному запасі в днях визначається як частка від ділення величини середніх залишків матеріальних ресурсів у дорозі (  ) на середньоденний розхід матеріальних ресурсів (ОР):

) на середньоденний розхід матеріальних ресурсів (ОР):

.

.

Величину середніх залишків матеріальних ресурсів у дорозі розраховують за формулою середньохронологічної:

,

,

де: МРЗ1 …МРЗП залишок матеріальних ресурсів у дорозі на початок кожного місяця;

n – число місяців у періоді.

Підготовчий запас (у днях) – це час, необхідний на прийом, розвантаження, складування, лабораторний аналіз матеріальних ресурсів. Визначається, виходячи з фактичних даних.

Цей час, як правило, незначний, тому ним можна знехтувати в розрахунках, якщо мова не йде про виробництво, технологія якого вимагає спеціального підготовчого періоду, який передує використанню матеріальних ресурсів.

Поточний запас (у днях) визначається з урахуванням загальної потреби в певному виді матеріальних ресурсів на певний період; умов поставок (періодичність, обсяг поставок); календарного графіка передачі матеріальних ресурсів зі складу у виробництво.

Якщо надійність поставок висока, то величина поточного запасу дорівнює половині середнього інтервалу між поставками, який склався в попередньому періоді.

Якщо доставки здійснюються з затримками, то час знаходження матеріальних ресурсів у поточному запасі краще визначити на основі календарного графіка передачі матеріальних ресурсів у виробництво. При прийнятті цього варіанта поточний запас може бути рівний числу днів інтервалу між запусками матеріальних ресурсів у виробництво або навіть бути більшим за нього. На скільки поточний запас повинен перевищувати цей інтервал можна оцінити експертно на самому підприємстві з врахуванням фактичного виконання договорів поставок за попередній квартал.

Резервний (страховий) запас необхідний для компенсації зривів регулярних поставок у зв’язку з затримкою відправки матеріальних ресурсів постачальниками, затримками в дорозі та іншими причинами.

Величину страхового запасу можна встановити з допомогою аналізу даних про інтервали поставок за попередні періоди, визначення ймовірності кожної затримки і розрахунку середньої величини затримки в днях.

Наприклад, протягом достатньо тривалого періоду було зафіксовано 70% випадків затримки поставок на 6 днів і 30% – на 10 днів. Тоді в розрахунок величини страхового запасу необхідно врахувати середню ймовірність затримки за формулою середньоарифметичної зваженої:

дні.

дні.

При використанні аналітичного методу норматив попереднього звітного періоду коригується на заплановану зміну обсягу виробництва, прискорення оборотності активів.

Ко = ОР/СЗ, звідси СЗ = ОР/Ко,

де: Ко – коефіцієнт оборотності активів – число оборотів, що здійснюють матеріальні ресурси за аналізований період;

ОР – обсяг реалізації;

СЗ – розмір матеріальних ресурсів.

Досвідно-статистичний – на основі статистичних спостережень виявляють необхідні розміри запасів, встановлюють величину надлишкових і непотрібних матеріальних ресурсів.

Надлишкові і непотрібні матеріальні ресурси встановлюють за даними складського обліку шляхом порівняння надходжень і витрат матеріальних ресурсів. Якщо за яким-небудь матеріальним ресурсом витрачання не було протягом року і більше, то його відносять у групу неходових.

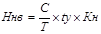

Обґрунтований розмір незавершеного виробництва визначається на основі тривалості виробничого циклу, тобто часу від запуску матеріальних ресурсів у виробництво до виготовлення з цих матеріалів готової продукції з використанням наступної формули:

,

,

де: С – витрати на виробництво валової продукції;

Т – тривалість періоду (кварталу, півріччя);

ty – середня тривалість виробничого циклу;

Кн – коефіцієнт наростання витрат у незавершеному виробництві.

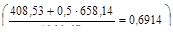

При визначенні коефіцієнта наростання витрат витрати основних матеріальних ресурсів умовно вважаються одночасними, інші – рівномірно наростаючими, і при розрахунку їх беруть у половинному розмірі. Тому формула розрахунку коефіцієнта наростання витрат має вигляд:

,

,

де: a – одноразові витрати на початку виробничого циклу;

b – наступні витрати, які здійснюються протягом виробничого циклу.

Наприклад, загальні матеріальні витрати становлять 1066,67 грн. З початку виробничого циклу повністю витрачаються всі основні матеріали, сума всіх одночасних витрат становить 408,53 грн. Решту витрати є рівномірно наростаючими.

Виходячи з цих даних, коефіцієнт наростання витрат на даному підприємстві становить 0,6914  .

.

Умовний приклад. Визначимо методом прямого розрахунку норматив виробничих запасів підприємства в стрічці холоднокатаній, коли відомо, що вона доставляється на підприємство кожні 20 днів, тривалість транспортування 4 дні, підготовчий запас – 1 день. Протягом тривалого періоду було зафіксовано 70% випадків затримки поставок на 5 днів і 30% – на 10 днів. Для виконання денної програми підприємство використовує 20 кг цієї стрічки, причому відходи становлять 3%.

Розрахуємо насамперед норму страхового запасу в днях:

.

.

Визначимо розмір поточного запасу як половину середнього інтервалу між поставками – 10 днів, тоді норму запасу в днях знаходимо наступним чином: 4+1+10+6,5=21,5 (днів).

Враховуючи втрати, підприємству на день потрібно 20,6 кг стрічки холоднокатаної (20+20х0,03 =20,6 кг).

Тоді норматив запасу стрічки холоднокатаної становить 442,9 кг

(21,5х20,6=442,9 кг). З метою визначення потреби у фінансових ресурсах для формування запасу вказаного виду сталі слід норматив запасу в натуральному вираженні помножити на її ціну.

Зміна обсягів виробничої програми та її асортименту, швидкості обороту оборотних активів, їх ціни веде до необхідності коригування розміру нормативу за допомогою аналітичного методу.

Умовний приклад . Нехай у поточному періоді передбачено:

· зростання обсягу продукції, де використовується стрічка холоднокатана ,на 12%;

· прискорення оборотності виробничих запасів на 2%;

· зростання цін на стрічку холоднокатану в розмірі 3%.

Виходячи з наведених даних, норматив залишку стрічки холоднокатаної становитиме:

· за рахунок зростання обсягу продукції – 496,05 кг (442,9х1,12=496,05);

· за рахунок прискорення оборотності виробничих запасів – 486,13 кг (496,05х0,98=486,13);

· за рахунок зростання цін на стрічку холоднокатану – 500,7 кг

(486,13х1,03=500,7).

На підприємстві необхідно здійснювати контроль за рухом виробничих запасів. З цією метою фактичні залишки матеріальних ресурсів порівнюють з максимальною і мінімальною їх нормою. Відповідно, максимальна норма запасу – це і є норматив, в який входить транспортний запас, підготовчий, поточний і страховий запаси, і вона відображає стан запасів у момент надходження чергової партії матеріальних ресурсів.

У мінімальну норму поточний запас не входить. Ця норма відображає стан запасів, коли поточний запас повністю витрачений і очікується надходження чергової партії.

Таким чином, постійне спостереження за співвідношенням фактичних залишків за кожним видом матеріальних ресурсів з розрахованим нормативом дає можливість не допускати понаднормативних запасів одних і дефіциту інших матеріальних ресурсів, своєчасно регулювати їх величину.

Проаналізуємо стан складських запасів сировини і матеріалів на підприємстві, оцінимо відповідність фактичного розміру запасів найбільш важливих видів сировини і матеріалів нормативним на основі даних таблиці 2.25.

Статья XXX. Таблиця 2.25

Сигнальна довідка відхилень від рівня складських запасів

матеріальних ресурсів підприємства станом на 1.01. 2009 року

| Матеріали | Фактичний запас, кг | Норма запасу, кг | Відхилення від норми, кг | |

| макс. | мін. | |||

| Стрічка холоднокатана | 550 | 442,9 | 236,9 | +107,1 |

| Прокат чорних металів | 300 | 300 | 250 | – |

| Труби стальні | 400 | 200 | 100 | +200 |

| Паливо | 130 | 400 | 200 | –70 |

При складанні довідки фактичний залишок матеріальних ресурсів порівнюється з максимальною або мінімальною нормою запасу. Якщо фактичний залишок матеріальних ресурсів досягає одного із рівнів запасу (максимального або мінімального), працівники відповідних служб інформують керівництво підприємства для виявлення причин і винуватців відхилень від норм і вжиття заходів щодо регулювання рівня запасів.

Оцінюючи дані сигнальної довідки, можна сказати, що підприємство в цілому забезпечене матеріальними ресурсами. Тільки за складовою матеріальних ресурсів – паливо – фактичний залишок нижчий мінімальної норми на 70 кг.

Серед систем контролю за рухом запасів широке розповсюдження отримала «СИСТЕМА АВС». Суть цієї контролюючої системи полягає в розподілі всієї сукупності запасів на три категорії виходячи з їх вартості, обсягу і частоти витрачання, негативних наслідків їх нестачі для ходу операційної діяльностіі фінансовихрезультатів підприємства.

У категорію «А» включають дорогі види запасів з тривалим циклом замовлень, які потребують постійного моніторингу у зв’язку з серйозністю фінансових наслідків через їх нестачу. Перелік конкретних матеріальних ресурсів, що входять у групу «А», як правило, обмежений і вимагає щоденного контролю.

У категорію «В» включають матеріальні ресурси, які мають меншу значимість у забезпеченні неперервного операційного процесу і формуванні кінцевих фінансових результатів. Запаси цієї групи контролюються переважно один раз у місяць.

У категорію «С» включають всі решту матеріальні ресурси з низькою вартістю, які не відіграють значної ролі у формуванні кінцевих фінансових результатів, тому контроль за їх рухом здійснюється з періодичністю один раз у квартал.

Важливе місце в аналізі належить вибору постачальників матеріальних ресурсів. В основу такого вибору можуть бути покладені такі основні критерії:

· якість і ціна матеріальних ресурсів;

· імідж постачальника, що формується на основі виконання взаємних зобов’язань, особистих контактів, публікацій у періодичних джерелах і т.д.;

· можлива частка забезпечення потреб підприємства в матеріальних ресурсах;

· умови постачання (обов’язки сторін, наявність передоплат, можливість надання кредиту, мінімальна партія поставки, вчасність реагування на потреби покупця, умови транспортування, страхування тощо);

· територіальне розміщення постачальника та інші.

Використовуючи методи багатомірного порівняльного аналізу (рейтингової оцінки), за вказаними критеріями вибирають найбільш прийнятного постачальника.

Оцінюючи обґрунтованість та ефективністьформування портфеля замовлень на виробничі запаси, необхідно виявити його узгодженість з планом виробництва. Для цього зіставляють потребу в матеріальних ресурсах по плану з потребою, встановленою в процесі аналізу і розраховують суми завищення чи заниження плану.

У процесі аналізу виявляється відповідність між нормами витрачання матеріальних ресурсів на одиницю продукції, прийнятими в розрахунок потреби по плану, і нормами, закладеними в нормативні калькуляції собівартості продукції.

Далі аналізується як забезпечена планова потреба в матеріальних ресурсах. Для оцінки забезпеченості підприємства матеріальними ресурсами зіставляють фактичне надходження матеріальних ресурсів кожного виду з плановою потребою і визначається коефіцієнт забезпеченості. Така оцінка проводиться в цілому за загальним обсягом, згідно укладених договорів у розрізі окремих постачальників і видів матеріальних ресурсів, за структурою і строками поставки, з метою виявлення відхилень і їх причин. У процесі аналізу вивчається повнота пред’явлених претензій і санкцій за порушення умов договору.

Аналіз постачання підприємства матеріальними ресурсами за номенклатурою, асортиментом і ритмічністю поставок здійснюють методом заліку, при якому фактичне надходження матеріальних ресурсів за видами, постачальниками за певний період зіставляється з плановою потребою (укладеними договорами) і в залік приймається менша з величин, залікові суми сумують і ділять на планову потребу.

У процесі аналізу встановлюються причини невиконання надходжень матеріальних ресурсів за окремими позиціями, виявляється, з вини яких конкретно служб і посадових осіб це мало місце (затримка укладання угод на поставку, невирішення проблем оплати, транспортування матеріальних ресурсів, несвоєчасність перегляду кола постачальників у разі появи непередбачуваних обставин, порушення договірних зобов’язань з їх боку і т.п.).

В аналізі необхідно з’ясувати, чи не вплинули заміни матеріальних ресурсів на якість продукції, на зменшення кількості споживачів, чи не стало це причиною відмови від договору поставки деякими споживачами, причиною сплати штрафних санкцій.

Аналіз забезпеченості підприємства укладеними договорами на придбання матеріальних ресурсів проведемо, користуючись даними таблиці 2.26.

Таблиця 2.26.

Забезпеченість підприємства укладеними договорами на постачання холоднокатаної стрічки у звітному періоді та їх виконання

| Матеріали (найменування, марка) | Залишок матеріалів на початок періоду, кг | Планова потреба на виробництво, кг | Потреба з урахуванням залишків, кг | Укладено договорів, кг | Відхилення від плану, кг (+/–) | Коефіцієнт забезпеченості договорами | Фактично надійшло матеріалів, кг | Коефіцієнт виконання договорів (гр. 7 : гр. 4), % |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Стрічка х/к 65Г-С-H 0.8х25 | 276 | 888 | 612 | 1000 | +388 | 163,4 | 1000 | 100 |

| Стрічка х/к 65Г-С-H 0.5х25 | – | 2132 | 2132 | 4000 | +1868 | 187,6 | 4000 | 100 |

| Всього стрічка холоднокатана | 276 | 3020 | 2744 | 5000 | +2256 | 182,2 | 5000 | 100 |

Як видно з таблиці 3.3, аналізоване підприємство уклало договорів на постачання холоднокатаної стрічки на 2256 кг більше від планової потреби (тобто було забезпечене договорами на 182,2%); у тому числі забезпеченість укладеними договорами за маркою 65Г-С-H 0.8х25 становила 163,4% (на 388 кг більше від потреби), а за маркою 65Г-С-H 0.5х25 – 187,6% (на 1868 кг більше від потреби). Усі укладені договори на постачання матеріалів були виконані на 100%.

У випадку, коли у підприємства є декілька постачальників одного і того ж виду матеріалів, доцільно провести аналіз виконання договорів окремими постачальниками.

Для реалізації виробничої програми важливо виконати план постачання матеріальних ресурсів не тільки за обсягом, а й за асортиментом та структурою (див. табл. 2.27).

Таблиця 2.27

Виконання плану матеріально-технічного постачання підприємства

за холоднокатаною стрічкою в розрізі асортименту

та структури у звітному періоді

| Матеріали (найменування, марка) | Потреба | Фактично | Зараховано | Відхилення за структурою, % | |||

| кг | % | кг | % | кг | у % до планової потреби | ||

| Стрічка х/к 65Г-С-H 0.8х25 | 612 | 22,3 | 1000 | 20 | 612 | 100 | –2,3 |

| Стрічка х/к 65Г-С-H 0.5х25 | 2132 | 77,7 | 4000 | 80 | 2132 | 100 | +2,3 |

| Всього стрічка холоднокатана | 2744 | 100 | 5000 | 100 | 2744 | 100 | – |

Коефіцієнт асортиментності визначається відношенням суми, зарахованої у виконання плану за асортиментом, до планової потреби підприємства.

Аналіз виконання плану постачання за структурою оцінюють порівнянням запланованої питомої ваги окремих видів матеріалів з їх фактичною величиною.

Дані таблиці свідчать, що на підприємстві у звітному періоді план матеріального постачання по стрічці холоднокатаній за асортиментом виконано на 100%, а у структурі постачання були незначні відхилення (зокрема, частка стрічки марки 65Г-С-H 0.8х25 була меншою від запланованої, а марки 65Г-С-H 0.8х25 – відповідно, більшою на 2,3%).

Для ефективної роботи підприємств важливе значення має аналіз ритмічності надходження матеріалів. Матеріальні ресурси, які придбані достроково, завищують рівень запасів товарно-матеріальних цінностей, що приводить до вилучення грошових коштів підприємства з обороту, а запізнення в придбанні може призвести до зриву виробничої програми.

Аналіз ритмічності проводять за основними видами матеріальних ресурсів за рік, квартал, місяць, декаду. Коефіцієнт ритмічності визначають відношенням суми, зарахованої у виконання плану ритмічності постачання матеріальних ресурсів, до плану постачання (табл. 2.28).

Статья XXXI. Таблиця 2.28

Ритмічність постачання підприємства холоднокатаною стрічкою за звітний період

(тис. грн.)

| План постачання | Фактичне | Зараховано | коефіцієнт | |||||||||||||

| Квартал Матеріали | І | ІІ | ІІІ | ІV | всього за рік | І | ІІ | ІІІ | ІV | всього за рік | І | ІІ | ІІІ | ІV | всього за рік | |

| Стрічка х/к 65Г-С-H 0.8х25 | 250 | 250 | 250 | 250 | 1000 | 500 | 500 | – | – | 1000 | 250 | 250 | – | – | 500 | 50 |

| Стрічка х/к 65Г-С-H 0.5х25 | 1000 | 1000 | 1000 | 1000 | 4000 | 1500 | 2500 | – | – | 4000 | 1000 | 1000 | – | – | 2000 | 50 |

| Всього стрічка холоднокатана | 1250 | 1250 | 1250 | 1250 | 5000 | 2000 | 3000 | – | – | 5000 | 1250 | 1250 | – | – | 2500 | 50 |

Як свідчать дані таблиці, план постачання холоднокатаної стрічки за ритмічністю у звітному періоді виконано підприємством на 50% (як у цілому, так і в розрізі її марок).

Крім оцінки своєчасності і повноти надходження матеріальних ресурсів на підприємство, працівники відділу матеріально-технічного постачання разом з працівниками відповідних служб здійснюють оперативний аналіз якості матеріалів у момент їх надходження на підприємство. За результатами аналізу оформлюють претензії до винуватців і вживають відповідних заходів до своєчасного забезпечення виробництва необхідними високоякісними матеріальними ресурсами.

Аналіз ефективності використання матеріальних ресурсів.

Раціональність використання матеріальних ресурсів вивчається шляхом перевірки дотримання норм їх витрачання. Перевитрати – свідчать про нераціональність їх витрачання і вимагають вияснення конкретних причин і винуватців цих перевитрат.

Економія у витрачанні матеріальних ресурсів може бути досягнута в результаті використання більш дешевих матеріальних ресурсів, заміни одних матеріалів іншими, впровадженням нової техніки і технології. Разом з тим, економія може бути досягнута в результаті завищення норм. Цей факт веде до зловживань, нагромадження понаднормативних запасів матеріальних ресурсів. У зв’язку з цим необхідно проаналізувати самі норми, їх прогресивність і обґрунтованість.

Аналізуючи обґрунтованість норм витрат, порівнюють:

· поточні норми і фактичні витрати з середньогалузевими;

· поточні норми на порівняльну продукцію з нормами минулого року, минулих років;

· фактичні витрати з поточними нормами.

Максимальна кількість сировини, матеріалів, палива, енергії й інших предметів праці, які зможуть бути витрачені на виробництво одиниці продукції чи виконання певної роботи, називається нормою.

Норма складається з 3-х частин:

· чистий розхід – кількість матеріальних ресурсів, що безпосередньо ввійшла в масу виробленої продукції;

· технологічні відходи – кількість матеріальних ресурсів, яка не ввійшла в склад готової продукції, а виникла в процесі її виробництва і може бути використана в процесі виробництва у вигляді вторинних ресурсів чи некондиційної сировини.

· втрати – це кількість матеріальних ресурсів, яка безповоротно втрачена по певних причинах.

Норми розробляються за видами матеріальних ресурсів на одиницю продукції, робіт, послуг у натуральному виразі і діляться на індивідуальні, групові, подетальні, вузлові.

Якість норм визначається станом нормативного господарства. Аналіз дозволяє встановити рівень охоплення матеріальних ресурсів нормованим витрачанням в основному і допоміжних виробництвах, рівень деталізації норм витрачання за видами продукції і робіт, порядок їх розробки і перегляду, обліку норм і відхилення від норм.

Показником раціональності норми є відношення чистого розходу до загальної норми витрачання матеріальних ресурсів.

При постійному чистому розході, але при різних варіантах технологічної обробки, розкрою змінюються величина відходів і втрат, значить і загальна норма витрат.

Загальним показником ефективності використання матеріальних ресурсів є:

а) матеріаломісткість (М) – розхід предметів праці або їх складових на одиницю готової продукції.

Розрізняють загальну матеріаломісткість валової, товарної продукції, крім того може бути розрахована металомісткість, паливомісткість, енергомісткість.

.

.

Питома матеріаломісткість може бути розрахована як у вартісному виражені (відношенням вартості всіх спожитих матеріальних ресурсів на одиницю продукції до її оптової ціни), так і в натуральному чи умовно-натуральному виражені (відношенням кількості чи маси витрачених матеріальних ресурсів на виробництво одиниці продукції до кількості виготовленої продукції цього виду).

Цей показник використовується для характеристики матеріаломісткості окремих виробів;

б) матеріаловіддача (МВ) – показник, обернений до матеріаломісткості. Він вказує на вихід продукції з 1 гривні витрачених предметів праці.

;

;

в) процент/коефіцієнт відходів.

;

;

г)  .

.

ґ)  .

.

Аналіз показників ефективності використання матеріальних ресурсів починають із зіставлення фактичних показників з плановими, фактичними за минулий період, визначення темпів і тенденцій їх зміни і відхилення від плану.

Збільшення матеріаломісткості, зменшення матеріаловіддачі, збільшення відсотка відходів і зменшення відсотка корисного використання матеріальних ресурсів свідчить про погіршення ефективності їх використання.

Погіршення використання матеріальних ресурсів відображається у зростанні повернутих відходів, вартість яких віднімається від витрат сировини і матеріалів, і створюється ілюзія: чим більше повернутих відходів, тим нижча собівартість продукції. Але це не так, бо ріст понадпланових відходів викликає непродуктивні витрати, що підвищують витрати по статті «Сировина і матеріали», через різницю в оцінці вихідної сировини і повернутих відходів.

У процесі аналізу виявляється динаміка і напрямки зміни відходів, встановлюються причини їх виникнення, можливість доведення до мінімальних розмірів. Різниця між вартістю повернутих відходів, у т.ч. понадпланових, по ціні вихідної сировини і ціні можливого використання є непродуктивними втратами матеріальних ресурсів. Скорочення цих втрат є резервом зниження собівартості продукції, і росту продукції.

Вплив понадпланових відходів (повернутих) на обсяг продукції визначають діленням їх величини по ціні вихідної сировини на планову матеріаломісткість.

Умовний приклад. На основі даних планової і звітної калькуляції товарного випуску розрахуємо величину понадпланових повернутих відходів і невикористані резерви росту випуску продукції через їх утворення, оцінимо ефективність використання матеріальних ресурсів за аналізований період. Результати розрахунку відобразимо в таблиці 2.29

Статья XXXII. Таблиця 2.29

Дата добавления: 2019-02-12; просмотров: 1047; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!