Аналіз прямих витрат на оплату праці

Прямі витрати на заробітну плату – це витрати на основну і додаткову заробітну плату виробничих робітників, відрахування на соціальне страхування.

Основна заробітна плата – це заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку) за відрядними розцінками, тарифними ставками незалежно від форм і систем оплати праці, прийнятих на підприємстві.

Додаткова зарплата – це виплати, пов’язані з різними надбавками, які передбачені чинним законодавством (персональні надбавки за суміщення професій, за шкідливі умови праці і т.п.), оплата щорічних відпусток і додаткових, передбачених законодавством, і робочого часу працівників, які залучаються для виконання державних або громадських обов’язків.

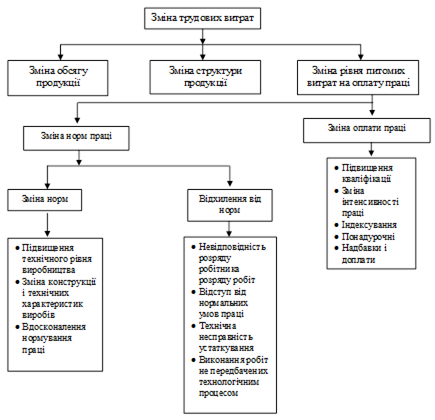

Методика аналізу прямих трудових витрат у собівартості продукції аналогічна до методики аналізу прямих матеріальних витрат. Загальний обсяг трудових витрат залежить від обсягу продукції, її структури і рівня витрат на оплату праці в собівартості одиниці продукції (питомих трудових витрат). Фактори зміни прямих трудових витрат відображені в наступній структурно-логічній моделі (рис. 2.18).

РРис. 2.18. Структурно-логічна модель факторного аналізу прямих трудових витрат

РРис. 2.18. Структурно-логічна модель факторного аналізу прямих трудових витрат

Факторна модель формування трудових витрат (ТВ) у виробничій собівартості має вигляд:

,

,

де: q – обсяг продукції;

– питома вага продукції і-го виду;

– питома вага продукції і-го виду;

|

|

|

– норма праці на виготовлення продукції (виконання робіт, надання послуг) і-го виду;

– норма праці на виготовлення продукції (виконання робіт, надання послуг) і-го виду;

– оплата праці.

– оплата праці.

Алгоритм розрахунку цих факторів відобразимо в таблиці 2.44

Статья LI. Таблиця 2.44

Алгоритм факторного аналізу прямих трудових витрат

| Витрати | Фактори зміни | Вплив фактора | |||||

| qі | ПВі | Hnpi | OПі | обсягу | структури | норми і оплати праці | |

1. Планові витрати,

| план | план | план | план | – | – | – |

2. Планові витрати на фактичний обсяг при плановій структурі,

| факт | план | план | план |

| – | – |

3. Планові витрати на фактичний обсяг при фактичній структурі,

| факт | факт | план | план | – |

| – |

4. Фактичні витрати,

| факт | факт | факт | факт | – | – |

|

Вихідні дані та розрахунок факторів зміни прямих трудових витрат наведено в таблиці 2.45.

Статья LII. Таблиця 2.45.

Оцінка факторів зміни прямих трудових витрат

| Статті витрат | Трудові витрати | Відхилення | ||||||

| по плану | по плану на фактичний | по плану на фактичний | факт | всього | у т.ч. за | |||

| обсягу | структури | рівня питомих трудових витрат | ||||||

| Всього трудових витрат (заробітна плата основна і додаткова виробничих робітників, відрахування на соціальні заходи) | 980 | 999,01 | 1011,36 | 1000 | 20 | 19,01 | 12,35 | –11,36 |

|

|

|

Примітка: Коефіцієнт виконання плану по обсягу виробництва становить 1,0194.

Коефіцієнт зміни виробничої собівартості продукції порівняно з планом – 1,0320.

На основі зіставлення фактичних витрат на заробітну плату (основну і додаткову) виробничих робітників з відрахуваннями на соціальні заходи в собівартості продукції з плановими виявлено перевитрати в сумі

20 тис. грн. Перевиконання плану по обсягу виробництва призвело до росту витрат на 19,01 тис. грн. Зміна структури виробленої продукції збільшило величину трудових витрат на 12,35 тис. грн. Зниження величини витрат на заробітну плату в собівартості одиниці продукції (питомих витрат) зумовило економію трудових витрат у сумі 11,36 тис. грн.

Для поглибленого аналізу трудові витрати можна деталізувати на окремі складові: основна, додаткова заробітна плата, відрахування на соціальні заходи.

На рівень і динаміку питомих змінних витрат на оплату праці впливає зміна норм праці і її оплати. Для виявлення і виміру впливу цих факторів використовуються наряди на відрядні роботи, маршрутні листи (вони виписуються на партію виробів і супроводжують її через весь технологічний процес), розшифровки основної і додаткової зарплати, які додаються до звітних калькуляцій, технологічні карти обробки деталей, вузлів, виробів у цілому і т.д.

|

|

|

Норми праці – це трудомісткість виготовлення продукції (в цілому по виробах чи в розрізі технологічних операцій), здійснення робіт, надання послуг, або виробіток продукції в одиницю часу.

Оплата праці – це сукупність відрядних розцінок і тарифних ставок.

У процесі аналізу перевіряють прогресивність і обґрунтованість норм праці та її оплати, виявляють динаміку і причини зміни.

Щомісяця по кожному робітнику розраховується рівень виконання норм праці на основі фактичних даних про кількість одиниць виробленої ним продукції, виготовлених деталей, здійснених технологічних операцій, затраченого часу на здійснення кожної операції. Для цього використовуються первинні документи, за допомогою яких у виробничих підрозділах проводиться облік виготовлення і приймання продукції та робіт, відпрацьованого часу (наряди, рапорти, табелі й ін.).

Відступ від нормальних умов праці, виконання робіт, не передбачених технологічним процесом, оплата простоїв з вини підприємства викликають відхилення від норм праці і її оплати, які оформляються в період їх виникнення листками на доплату, нарядами на відрядну зарплату з сигнальною відміткою, в яких вказуються причини і винуватці доплат і технологічних операцій, простоїв.

|

|

|

Відхилення від норм праці та її оплати узагальнюється по видах продукції, по технологічних операціях, по структурних підрозділах, виявляються резерви зниження собівартості продукції за рахунок скорочення і ліквідації невиправданих перевитрат.

Умовний приклад. Проаналізуємо питомі трудові витрати на заробітну плату в собівартості виробу на основі даних таблиці 2.46.

Статья LIII. Таблиця 2.46.

Оцінка питомих трудових витрат у собівартості виробу

«плужок просапний»

| Види | За планом | Фактично | Скориговані | Відхилення | ||||||

| норма часу, год. | тарифна ставка, грн. | сума, грн. | норма часу, год. | тарифна ставка, грн. | сума, грн. | всього | в т.ч. за рахунок | |||

| трудомісткості | оплати праці | |||||||||

| Підготовчі | 7,5 | 1,0 | 7,5 | 8,0 | 1,0 | 8,0 | 8,0 | 0,5 | 0,5 | – |

| Токарні і т.д. | 8,0 | 2,0 | 16,0 | 8,5 | 2,0 | 17,0 | 17,0 | 1,0 | 1,0 | – |

За даними таблиці можна стверджувати, що основна заробітна плата виробничих робітників за окремими операціями вища від планової за рахунок зміни трудомісткості. Перевитрати складають 1,5 грн. На основі первинних документів, в яких фіксується фактична кількість виготовленої продукції, наданих послуг, відпрацьований час, оцінюють рівень дотримання норм і виявляють причини зміни норм і відхилення від норм. Причини можливих змін вказані на рис. 2.16.

Аналіз непрямих витрат

До непрямих витрат належать:

· загальновиробничі витрати;

· адміністративні витрати;

· витрати на збут.

До їх складу включаються витрати різного економічного характеру і призначення. В аналізі виконання кошторису (бюджету) витрат визначається не по статті загалом, а по окремих вхідних до неї позиціях. Потім, окремо підраховують суми перевищення кошторису (бюджету) по одних позиціях і економію по інших. Тому в аналізі не можна провести взаємне погашення відхилень шляхом їх сумування.

Методика аналізу непрямих витрат дуже подібна, якщо не брати до уваги відмінності в їх складі та економічному змісті.

Аналіз цих витрат проводять за місяць, наростаючим підсумком з початку року, за рік шляхом зіставлення планових витрат по кожній статті з фактичними за попередній рік. Внаслідок такого порівняння вивчають тенденції планування.

Крім того, фактичні витрати за кожною статтею зіставляються з:

· фактичними показниками за ряд років з метою оцінки динаміки, виявлення тенденцій і закономірностей зміни показників витрат;

· плановими – для оцінки виконання бюджету витрат;

· плановими, перерахованими на фактичний обсяг виробництва по змінній частині витрат з метою виявлення невиправданих перевитрат.

У результаті зіставлення визначаються темпи зміни витрат, які порівнюються між собою і з темпами зміни обсягу виробництва, показниками оборотності готової продукції. Це дозволяє оцінити динаміку і напрямки зміни витрат. Нераціональним є перевищення темпів зміни витрат над темпами зміни обсягу продукції, темпів зміни витрат на рекламу і дослідження ринку над темпами зміни оборотності готової продукції.

На зміну комплексних непрямих статей витрат впливають зміна обсягу виробництва продукції і бюджету витрат. Перший фактор – одноелементний, другий – складний, що деталізується на фактори другого і третього порядків, які різні за різними статтями (див. рис. 2.19).

Рис.2.19. Структурно-логічна модель факторного аналізу комплексних статей витрат

Алгоритм розрахунку впливу факторів на зміну комплексних статей операційних витрат відображено в таблиці 2.47.

Статья LIV. Таблиця2.47.

Алгоритм розрахунку факторів зміни комплексних

витрат 1-го порядку

| Фактори | Розрахунок |

| Зміна обсягу продукції | Коб=Кс-Кпл |

| Недотримання кошторису (бюджету) витрат | Кк=Кф-Кс |

Кпл, Кф – сума комплексних витрат по плану і фактично;

Кс – сума комплексних статей по плану на фактичний обсяг продукції.

Сума комплексних статей по плану на фактичний обсяг продукції розраховується за формулою:

,

,

де: П – перевиконання (недовиконання) плану по обсягу продукції в %;

Кз – коефіцієнт залежності обсягу витрат від обсягу продукції (частка змінних витрат).

Для визначення частки змінних витрат по кожній статті непрямих витрат використовують методи: вищої і нижчої точок виробництва, графічний, найменших квадратів, які ґрунтуються на вивченні статистичних даних [38, с. 220-225].

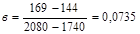

Розглянемо суть одного з методів, а саме методу найвищої і найнижчої точок виробництва.

Із сукупності даних, які включають обсяг товарної продукції і суму витрат, вибирають найбільший обсяг і найбільші витрати, найменший обсяг і найменші витрати і вважають, що зміна витрат обумовлена зміною обсягу виробництва. Тоді розраховують змінні витрати на одиницю продукції (в):

.

.

Якщо постійні витрати позначити а, а змінні питомі в, то при обсязі Х загальна сума витрат Y буде дорівнювати Y =а+вХ.

Розрахувавши величину змінних питомих витрат, можна визначити їх суму на весь обсяг виробництва, а отже, і частку в загальній сумі витрат.

Умовний приклад. На основі інформації про обсяг випуску продукції і загальновиробничі витрати за два роки (див. табл. 2.48) розрахуємо питомі умовно-змінні витрати та величину умовно-постійних витрат.

Статья LV. Таблиця 2.48

Вихідні дані умовного прикладу

(тис. грн.)

| Місяць | Обсяг виробництва | Загально- виробничі витрати | Місяць | Обсяг вироб- ництва | Загально- виробничі витрати |

| 1-й | 1850 | 153 | 1-й | 1890 | 153 |

| 2-й | 1820 | 156 | 2-й | 1870 | 149 |

| 3-й | 2030 | 168 | 3-й | 1980 | 158 |

| 4-й | 2010 | 166 | 4-й | 1910 | 154 |

| 5-й | 1820 | 152 | 5-й | 1930 | 156 |

| 6-й | 1940 | 162 | 6-й | 1970 | 157 |

| 7-й | 1910 | 158 | 7-й | 1920 | 154 |

| 8-й | 1900 | 157 | 8-й | 1860 | 148 |

| 9-й | 1980 | 159 | 9-й | 1960 | 152 |

| 10-й | 1810 | 152 | 10-й | 2080 | 169 |

| 11-й | 1740 | 144 | 11-й | 1950 | 159 |

| 12-й | 1780 | 152 | 12-й | 1980 | 156 |

| Всього за перший рік | 22600 | 1879 | Всього за другий рік | 23360 | 1865 |

Так, найвищий обсяг випуску продукції протягом аналізованого періоду становив 2080 тис. грн., а найнижчий – 1740 тис. грн., а витрат – відповідно – 169 і 144 тис. грн. Тоді умовно-змінні витрати на одиницю продукції становлять:

.

.

Відповідно, загальна сума умовно-змінних витрат – 152,9 тис. грн. (0,0735х2080=152,9), а умовно-постійних – 16,1 тис. грн. (169–152,9=16,1).

Проведені розрахунки дають можливість визначити частку умовно-змінних та умовно-постійних витрат у загальній сумі загальновиробничих витрат. Частка умовно-змінних витрат складає 90% (152,9:169х100=90,0), умовно-постійних – 10% (16,1:169х100=10 або 100%–90%=10%).

На основі первинних документів по обліку витрат матеріалів, запасних частин, палива, енергії, зарплати, аналітичних розрахунків бюджетів, матеріалів спостережень за ходом виробничого процесу виявляються фактори і причини економії і перевитрат по кожному елементу статті.

Наприклад, сума заробітної плати, витрати на відрядження, що показані в складі загальновиробничих і адміністративних витрат змінюється під впливом зміни чисельності працівників і їх середньої зарплати (зміни окладів, виплати премій, доплат), кількості відряджень, середньої тривалості та вартості одного дня відрядження.

Сума витрат по внутрішньому переміщенню вантажів залежить від: виду транспортних засобів, повноти їх використання, рівня виконання виробничої програми, економного витрачання засобів на утримання і експлуатацію рухомого складу.

Втрати від псування і нестачі матеріалів і продукції визначаються їх кількістю і ціною.

Утримання основних засобів і нематеріальних активів, амортизація, освітлення, опалення, водопостачання і ін. залежить від зміни вартості внаслідок надходження, вибуття, переоцінки і норм амортизації, а також зміни норм споживання і вартості послуг.

Утримання легкового транспорту, витрати на ремонт залежать від зміни кількості машин і витрат на утримання однієї машини, обсягу робіт і їх вартості.

Оскільки витрати на збут пов’язані з реалізацією продукції, то основними факторами їх формування є відстань перевезення, види транспортних засобів, транспортні тарифи на перевезення вантажів, вага відвантаженої продукції, розцінки за навантаження і розвантаження однієї тонни продукції, витрати на тару і пакувальні матеріали, що визначаються їх кількістю, вартістю та нормами витрачання на одиницю продукції.

Аналіз загальновиробничих витрат.

Згідно до П(С)БО 16 «Витрати», до складу загальновиробничих витрат включаються:

· витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо);

· амортизація основних засобів загальновиробничого (цехового, дільничого, лінійного) призначення;

· амортизація нематеріальних активів загальновиробничого (цехового, дільничого, лінійного) призначення;

· витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

· витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо);

· витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

· витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);

· витрати на охорону праці, техніку безпеки та охорону навколишнього природного середовища;

· інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у цехах; оплата простоїв тощо).

З метою визначення виробничої собівартості продукції наказом про облікову політику підприємство встановлює перелік і склад змінних і постійних загальновиробничих витрат.

До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальні сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Умовний приклад. Дамо оцінку складу та динаміки загальновиробничих витрат підприємства на основі даних таблиці 2.49.

Статья LVI. Таблиця 2.49.

Оцінка загальновиробничих витрат

(тис. грн.)

| Статті | Можливі | Згідно бюджету | Згідно бюджету (плану) на факт. обсяг прод. | Факт | Відхилення | ||

| всього | у т.ч. за рахунок зміни | ||||||

| обсягу | інших факторів | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Витрати на управління виробництвом – частка постійних – 90% | Зміна чисельності, окладів, премій, доплат працівників; кількість, середня тривалість, середня вартість одного відрядження | 980 | 982 | 1000 | 20 | 2 | 18 |

| 2. Амортизація – частка постійних – 100% | Зміна вартості основних засобів через надходження, вибуття; зміна методів і норм амортизаційних відрахувань | 150 | 150 | 150 | – | – | – |

| 3. Витрати на утримання, експлуатацію та ремонт основних засобів – частка змінних – 78% | Зміна норм витрачання і цін на ремонтні матеріали; зміна погодинної оплати робіт і трудомісткості їх виконання; зміна кількості обладнання та обсягів ремонтних робіт | 185 | 188 | 200 | 15 | 3 | 12 |

| 4. Витрати на утримання виробничих приміщень – частка постійних – 100% | Зміна норм споживання (опалення, водопостачання, освітлення), вартості послуг | 250 | 250 | 287 | 37 | – | 37 |

Статья LVII.

Статья LVIII. Продовження таблиці 2.50.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 5. Інші витрати – частка змінних – 50% | Зміна витрат на утримання одиниці транспортних засобів і ефективність їх використання за часом та потужністю; нестача та втрати від псування ТМЦ (кількість і їх ціна); оплата простоїв | 155 | 157 | 163 | 8 | 2 | 6 |

| Разом | 1720 | 1727 | 1800 | 80 | 7 | 73 |

Примітка: Коефіцієнт виконання плану по обсягу виробництва становить 1,0194.

Витрати на управління виробництвом згідно з бюджетом на фактичний обсяг продукції складають 982 тис. грн.  . Аналогічно розраховується цей умовний показник за іншими статтями витрат.

. Аналогічно розраховується цей умовний показник за іншими статтями витрат.

Дані таблиці свідчать, що порівняно з бюджетом відбулося збільшення загальновиробничих витрат на 80 тис. грн., або на 4,65%. Слід відмітити, що перевитрати отримано майже за всіма складовими, крім амортизації основних засобів загально виробничого призначення. Причини перевитрат можуть бути різні. Їх встановлюють на основі вивчення аналітичних розрахунків по кожній статті витрат та первинних документів, якими оформляються витрати за нормами, відхилення від норм і зміни норм.

Ріст загальновиробничих витрат часто пов’язаний із необхідністю вдосконалення технології й організації виробництва, диверсифікацією господарської діяльності, переходом на нові технології, оновлення основних засобів загальновиробничого призначення у зв’язку з посиленням конкуренції, зміною кон’юнктури товарного ринку.

Аналіз адміністративних витрат.

Згідно П(С)БО 16 «Витрати», до адміністративних витрат відносяться такі загальногосподарські витрати, які спрямовані на обслуговування та управління підприємством:

· загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

· витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

· витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

· винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

· витрати на зв’язок (поштові, телеграфні, телефонні, телекс, факс тощо);

· амортизація нематеріальних активів загальногосподарського використання;

· витрати на врегулювання спорів у судових органах;

· податки, збори та інші передбачені законодавством обов’язкові платежі (крім податків, зборів та обов’язкових платежів, що включаються до виробничої собівартості продукції і робіт, послуг);

· плата за розрахунково-касове обслуговування та інші послуги банків;

· інші витрати загальногосподарського призначення.

Умовний приклад . Проведемо аналіз адміністративних витрат, дотримання бюджету адміністративних витрат за окремими статтями на основі таблиці 2.50.

Статья LIX. Таблиця 2.50.

Оцінка адміністративних витрат

(тис. грн.)

| Складові | Минулий період | Звітний період | Динаміка | Відхилення від | ||||||

| план | факт | план | факт | запланована | фактична | сума | % | |||

| сума | % | сума | % | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Корпоративні витрати | 60 | 55 | 81 | 80,5 | 26 | 47,27 | 25,5 | 46,36 | –0,5 | –0,62 |

| 2. Утримання апарату управління | 68,7 | 68,7 | 133 | 140 | 64,3 | 93,6 | 71,3 | 103,78 | 7 | 5,26 |

| 3. Утримання основних засобів | 95 | 90 | 110 | 118 | 20 | 22,2 | 28 | 31,1 | 8 | 7,27 |

| 4. Винагороди за професійні послуги | 10 | 14 | 8 | 8 | –6 | –42,86 | –6 | 42,86 | – | – |

| 5. Амортизація | 77 | 71 | 80 | 88 | 9 | 12,68 | 17 | 23,94 | 8 | 10 |

Статья LX.

Статья LXI. Продовження таблиці 2.51.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 6. Плата за розрахунко-касове обслуговування | 3,3 | 3,4 | 2,0 | 4,4 | –1,4 | –41,18 | 1,0 | 29,41 | 2,4 | 120 |

| 7. Інші витрати | 6,0 | 6,0 | 5,0 | 4 | –1,0 | 16,67 | –2,0 | 33,33 | –1,0 | 20 |

| Разом | 320 | 308,1 | 419 | 442,9 | 11,09 | 35,99 | 134,8 | 43,75 | 23,9 | 5,7 |

Особливість проведення аналізу адміністративних витрат полягає в оцінці дотримання бюджету. Як свідчать дані таблиці, адміністративні витрати в звітному періоді становили 442,9 тис. грн., що на 23,9 тис. грн., або на 5,7% більше бюджету. Планом передбачалося збільшення витрат порівняно з минулим періодом на 11,09 тис. грн., або на 35,99%, фактично вони зросли на 134,8 тис. грн., або на 43,75%.

Оцінюючи окремі складові адміністративних витрат, можна констатувати, що лише за однією статтею підприємство дотрималося бюджету, за іншими – спостерігаються перевитрати й економія.

Для з’ясування причин такої ситуації необхідно вивчити обґрунтованість бюджету за кожним елементом витрат і первинні документи, якими оформляються витрати за нормами та відхилення від норм.

Аналіз витрат на збут.

Згідно П(С)БО 16 «Витрати», витрати на збут включають такі витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

· витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції;

· витрати на ремонт тари;

· оплату праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

· витрати на рекламу та дослідження ринку (маркетинг);

· витрати на передпродажну підготовку товарів;

· витрати на відрядження працівників, зайнятих збутом;

· витрати на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

· витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

· витрати на гарантійний ремонт і гарантійне обслуговування;

· витрати на страхування призначеної для подальшої реалізації готової продукції (товарів), що зберігається на складі підприємства;

· витрати на транспортування готової продукції (товарів) між складами підрозділів (філій, представництв) підприємства;

· інші витрати, пов’язані зі збутом продукції, товарів, робіт, послуг.

Умовний приклад . Проаналізуємо витрати на збут, оцінимо їх динаміку та структуру за даними таблиці 2.51.

Статья LXII. Таблиця 2.51.

Оцінка динаміки та структури витрат на збут

(тис. грн.)

| Складові | Минулий період | Звітний період | Динаміка | Відхилення від | ||||||

| план | факт | план | факт | Запланована | Фактична | сума | % | |||

| сума | % | сума | % | |||||||

| 1. Витрати пакувальних матеріалів | 40 | 48 | 45 | 45 | –3 | –6,25 | –3 | –6,25 | – | – |

| 2. Витрати на транспортування продукції | 52 | 50 | 58 | 56 | 8 | 16,0 | 6 | 12,0 | –2 | 3,45 |

| 3. Витрати на оплату праці й комісійні продавцям | 35 | 39,8 | 31 | 30 | –8,8 | –22,11 | –9,8 | –24,62 | –1 | 3,23 |

| 4. Витрати на рекламу | 18 | 15,0 | 21 | 20,4 | 6,0 | 40,0 | 5,4 | 36,0 | –0,6 | 2,86 |

| Всього | 145 | 152,8 | 155 | 151,4 | 2,2 | 1,44 | –1,4 | –0,92 | –3,6 | 2,32 |

Витрати на збут продукції у звітному періоді становили 151,4 тис. грн. Згідно даних таблиці, відбулася економія бюджету в сумі 3,6 тис. грн., або 2,32%. У минулому ж періоді при бюджеті 145 тис. грн. фактичні витрати на збут становили 152,8 тис. грн.

Планом на звітний період передбачався ріст витрат на збут на

2,2 тис. грн., або на 1,44%. Це обумовлено збільшенням обсягу виробництва. Фактично витрати зменшилися порівняно з минулим періодом на

1,4 тис. грн., або на 0,92%.

Підприємство у звітному періоді за всіма складовими витрат на збут має економію бюджету. Так, витрати на транспортування продукції знизилися на 2 тис. грн., або на 3,45%. Це стало можливим у результаті росту обсягу продажу на регіональному ринку.

Досить значну частку в складі витрат на збут займають витрати на рекламу (13,5%). Тому виникає необхідність оцінити їх ефективність.

Ефективність витрат на рекламу можна вивчити на основі розрахунку та оцінки динаміки співвідношення витрат на рекламу та чистого доходу підприємства, частки нереалізованої продукції в складі майна підприємства. Темпи росту витрат повинні відставати від темпів росту обсягу продажу. Наявність такого співвідношення свідчитиме про ефективну рекламну діяльність підприємства. Слід зазначити, що цінність реклами, в цілому, визначається не тільки приростом збуту продукції, але і одержанням прибутку та підвищенням кінцевих показників господарської діяльності підприємства. Аналізуючи ефективність витрат на рекламу, доцільно враховувати, що є такі види реклами, які розраховані на довгострокову дію і спрямовані на підтримку марки, престижу підприємства перед споживачами.

Аналіз інших операційних витрат.

Крім цих витрат, на підприємствах формуються інші операційні витрати, які не пов’язані безпосередньо з основною діяльністю.

Згідно П(С)БО 16 «Витрати», до складу інших операційних витрат включаються:

· витрати на дослідження та розробки;

· собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти плюс витрати, пов’язані з продажем іноземної валюти;

· собівартість реалізованих виробничих запасів, яка складається з їх облікової вартості та витрат, пов’язаних з їх реалізацією;

· сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

· втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною діяльністю підприємства);

· втрати від знецінення запасів, нестачі й втрати від псування цінностей. Сума, на яку первісна вартість запасів перевищує чисту вартість їх реалізації, та вартість повністю втрачених (зіпсованих або тих, що не вистачає) запасів списуються на витрати. Після встановлення осіб, які мають відшкодувати втрати, належна до відшкодування сума зараховується до складу доходів;

· визнані штрафи, пені, неустойки;

· витрати на утримання об’єктів соціально-культурного призначення;

· інші витрати операційної діяльності.

Умовний приклад . Проаналізуємо склад, структуру та динаміку інших витрат операційної діяльності на основі даних таблиці 2.52.

Дані таблиці свідчать, що величина інших операційних витрат підприємства у звітному періоді порівняно з минулим зросла на 212,7 тис. грн., або на 23,5% і становить 1117,9 тис. грн.

Оцінюючи структуру витрат, слід вказати, що найбільшу частку як у минулому, так і в звітному періоді займають інші витрати операційної діяльності (відповідно 66,65% і 86,1%).

Статья LXIII. Таблиця 2.52.

Оцінка інших операційних витрат

(тис. грн.)

| Склад інших | Минулий | Звітний період | Динаміка | |||

| сума | % | сума | % | сума | у структурі | |

| 1. Відрахування до резерву сумнівних боргів, безнадійна заборгованість | – | – | – | – | – | – |

| 2. Собівартість реалізованих виробничих запасів | 120,1 | 13,27 | 125,7 | 11,24 | 5,6 | –2,03 |

| 3. Нестачі і втрати від псування цінностей | 150,4 | 16,62 | – | – | –150,4 | –16,62 |

| 4. Штрафи, пені, неустойки | 0,9 | 0,09 | 1,0 | 0,09 | 0,1 | – |

| 5. Утримання об’єктів соціально-культурного призначення | 30,5 | 3,37 | 28,7 | 2,57 | –1,8 | –0,8 |

| 6. Інші витрати операційної діяльності | 603,3 | 66,65 | 962,5 | 86,1 | 359,2 | 19,45 |

| Всього | 905,2 | 100 | 1117,9 | 100 | 212,7 | – |

Частка сплачених штрафів, пені, неустойок є дуже низькою і протягом двох років залишалася незмінною (0,09%). Це з позитивної сторони характеризує роботу підприємства і свідчить про дотримання договірної дисципліни та ефективну роботу відділу збуту, маркетингової та фінансової служб підприємства.

На підприємстві у звітному періоді відсутні втрати і нестачі від псування товарно-матеріальних цінностей, які в минулому періоді становили 16,62% інших операційних витрат. Це свідчить про ефективність управлінських рішень щодо організації складського господарства.

У процесі аналізу необхідно ретельно вивчити інші витрати операційної діяльності. Складовими їх формування є витрати на гарантійне обслуговування та гарантійний ремонт, інші витрати, пов’язані із забезпеченням наступних витрат і платежів, витрати на утримання основних засобів, інших необоротних матеріальних активів соціально-культурного і побутового призначення.

При аналізі інших операційних витрат слід пам’ятати, що доходи від операцій, які сприяють основній діяльності повинні перевищувати витрати на них. Тільки в цьому випадку підприємство отримає прибуток від іншої операційної діяльності.

У процесі аналізу повинні бути виявлені непродуктивні витрати в складі операційних витрат, які можна розглядати як невикористаний резерв їх зниження.

До непродуктивних витрат належать: витрати від псування і нестачі матеріальних ресурсів, незавершеного виробництва, готової продукції; оплата простоїв з вини підприємства; доплата у зв’язку з використанням робітників на роботах, що потребують менш кваліфікованої праці, вартість спожитої енергії і палива за час простоїв підприємства, невідшкодовані втрати від браку, безнадійна дебіторська заборгованість, визнані штрафи, пені, неустойки і т.п.

Ці витрати виникають через комплекс причин, тому аналітик повинен здійснювати поелементне їх вивчення з метою усунення в майбутньому.

Адже витрати, які безпосередньо не пов’язані з виробничою діяльністю, покриваються за рахунок інших операційних доходів та валового прибутку і зменшують прибуток від операційної діяльності.

Аналіз фонду оплати праці

У виробничу собівартість продукції входить самостійною статтею тільки заробітна плата виробничих робітників. Заробітна плата інших категорій працівників включається в склад комплексних статей витрат, тому аналіз трудових витрат здійснюють за двома напрямками: аналіз заробітної плати як окремої статті виробничої собівартості і аналіз фонду оплати праці як елемента витрат на виробництво.

Фонд оплати праці – це вся сума коштів, що виділяється для оплати праці працівників за виконану роботу та відпрацьований час, а також суми виплат і доплат, які передбачені державними законодавчими актами та діючими преміальними системами.

Основними завданнями аналізу фонду оплати праці є:

а) вивчення темпів росту зарплати порівняно з темпами росту продуктивності праці;

б) здійснення систематичного контролю за використанням фонду оплати праці, попередження як перевитрат, так і необґрунтованої економії;

в) визначення і впровадження найбільш прогресивних систем оплати праці, з метою оптимізації величини фонду оплати праці, рівня матеріального стимулювання робітників і зниження витрат виробництва;

г) визначення найбільш оптимальної структури чисельності робітників підприємства, що забезпечує виконання виробничих завдань з найменшими трудовими і фінансовими витратами;

ґ) пошук резервів підвищення ефективності використання трудових ресурсів, зокрема скорочення простоїв, непродуктивних втрат робочого часу;

д) максимальне забезпечення соціального захисту працівників підприємства, що дозволяє зменшити плинність кадрів і сприяє росту продуктивності праці.

Як джерела інформації в процесі аналізу використовують:

· первинні документи: накази про прийняття та звільнення з роботи, листки з обліку кадрів, особові картки працівників, табелі обліку робочого часу, наряди на відрядні роботи, розрахункові (ф. №П-50, П-51) і розрахунково-платіжні відомості (ф. №Т-49, П-49), накопичувальні картки виробітку і заробітної плати (ф. П-55, П-56) та ін.;

· облікові регістри: Журнал 5, 5А;

· фінансову звітність: Форма №2 «Звіт про фінансові результати»;

· статистичну звітність: ф. №1-ПВ (заборгованість) «Звіт про стан заборгованості з виплати заробітної плати»; ф. №1-ПВ «Звіт з праці»; Ф. №1-підприємництво «Звіт про основні показники діяльності»;

ф. №3-ПВ «Звіт про використання робочого часу»;

· інші джерела інформації: бюджет витрат, матеріали хронометражу та фотографій робочого дня, штатний розпис.

Витрати підприємства на оплату праці складаються з фонду оплати праці і витрат, які не відносяться до фонду оплати праці.

Фонд оплати праці включає: фонд основної заробітної плати, фонд додаткової заробітної плати та інші заохочувальні та компенсаційні виплати.

Виплати, які не входять до складу фонду оплати праці, включають: суми вихідної допомоги, витрати на відрядження, допомогу з державного соціального страхування і державного соціального забезпечення та ін.

Методику аналізу фонду оплати праці можна представити у наступних етапах:

1. Загальна оцінка використання засобів на оплату праці.

1.1. Вивчення складу, структури, динаміки фонду оплати праці.

Така оцінка проводиться шляхом зіставлення фактично нарахованої заробітної плати за місяць, квартал, наростаючим підсумком з початку року і рік з плановою. В результаті зіставлення визначається абсолютна економія чи перевитрати фонду оплати праці в цілому по підприємству, виробничих підрозділах і категоріях персоналу. Джерелом аналізу є бюджет витрат, а також дані бухгалтерського обліку про нараховану заробітну плату.

Абсолютна економія чи перевитрати фонду оплати праці не дозволяє об’єктивно оцінити ефективність використання засобів на оплату праці без зв’язку з обсягом виробництва продукції, виконаних робіт, наданих послуг. Тому, крім абсолютної, розраховується відносна економія чи перевитрати фонду оплати праці.

Для розрахунку відносної економії чи перевитрачання фактично нарахована заробітна плата зіставляється з її плановою величиною, скорегованою на фактичний обсяг продукції, робіт, послуг.

Скорегована величина фонду оплати праці розраховується так:

або ФОПс = (ФОПпл змін х %ТП)+ФОПпл пост,

де: ФОПс – скорегована речовина ФОП;

%ТП – перевиконання (недовиконання) плану по обсягу товарної продукції, виконаних робіт, наданих послуг в %;

К – частка змінної частини ФОП у загальному фонді оплати праці;

ФОПпл – плановий фонд оплати праці;

ФОПпл змін, ФОПпл пост – змінна і постійна сума планового фонду оплати праці.

1.2. Оцінка причин зміни постійної і змінної частини фонду оплати праці.

До складу змінної частини фонду оплати праці належить: заробітна плата за відрядними розцінками, премії робітникам і управлінському персоналу за виробничі результати, оплата відпусток, що відповідає частині змінної заробітної плати.

Змінна частина фонду оплати праці залежить від обсягу виробництва продукції (q), його структури (ПВі), норм праці (  ) і рівня її оплати (ОПі).

) і рівня її оплати (ОПі).

.

.

Факторний аналіз здійснюється прийомами елімінування (ланцюгові підстановки, абсолютні різниці).

До складу постійної частини фонду оплати праці належить: заробітна плата робітників-погодинників, службовців, оплата робітників непромислових виробництв, їх відпускні, а також всі види доплат.

Постійна частина фонду оплати праці залежить від чисельності працівників, відпрацьованого часу, тарифних ставок і посадових окладів.

2. Аналіз складу, структури, динаміки фонду оплати праці за видами оплати, виявлення непродуктивних виплат.

Фонд оплати праці включає:

Оплату відпрацьованого часу (за виконану роботу відповідно до встановлених норм праці – норм часу, виробітку, обслуговування, за відрядними розцінками, тарифними ставками, посадовими окладами);

Оплату невідпрацьованого часу (оплату щорічних і додаткових відпусток, пільгового часу підліткам, простоїв не з вини працівника і т.п.);

Заохочувальні виплати (одноразові премії, винагороди за підсумками роботи за рік, за вислугу років, стаж роботи, матеріальна допомога і т.п.);

Компенсаційні виплати, пов’язані з режимом роботи та умовами праці (доплати за роботу в нічний час, у вихідні та святкові (неробочі) дні, в понадурочний час, грошова компенсація за невикористану відпустку, у зв’язку з порушенням термінів виплати зарплати, внаслідок зростання споживчих цін і т.п.);

Соціальні виплати (вартість путівок на лікування, відпочинок, зниження вартості харчування, надбавки до пенсій працівникам підприємства і т.п.).

Про негативні тенденції в організації оплати праці свідчить зменшення питомої ваги заробітної плати робітників, яка нараховується безпосередньо за відрядними розцінками, тарифними ставками, посадовими окладами і збільшення таких непродуктивних витрат, як оплата цілоденних і внутрізмінних простоїв не з вини робітників, доплати за зміну умов праці, доплати до середнього заробітку, за виправлення браку не з вини робітника, у зв’язку з використанням робітників на роботах, що потребують менш кваліфікованої праці.

Умовний приклад. Проаналізуємо склад, структуру та динаміку фонду оплати праці в розрізі його складових за даними таблиці 2.53.

Статья LXIV. Таблиця 2.53

Оцінка складу, структури фонду оплати праці за видами виплат

(тис. грн.)

|

| Минулий рік | Звітний рік | Динаміка | ||||

| сума | у % до підсумку | сума | у % до підсумку | абс. | відн. | у структурі | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. ФОП – всього | 2837 | 100 | 3324 | 100 | 487 | 17,17 | – |

Статья LXV.

Статья LXVI.

Статья LXVII. Продовження таблиці 2.53.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.1. Фонд основної зарплати | 2279 | 80,3 | 2720 | 81,83 | 441 | 19,35 | 1,53 |

| 1.2. Фонд додаткової зарплати з нього | 496 | 17,48 | 523 | 15,73 | 27 | 5,44 | –1,75 |

| 1.2.1. Компенсаційні виплати у зв’язку з порушенням термінів виплати зарплати | – | – | – | – | – | – | – |

| 1.2.2. Компенсація внаслідок зростання споживчих цін | 19 | 0,67 | 30 | 0,9 | 11 | 57,89 | 0,23 |

| 1.3. Заохочувальні та інші компенсаційні виплати | 62 | 2,19 | 82 | 2,47 | 20 | 32,26 | 0,28 |

| 1.4. Оплата за невідпрацьований час | 346 | 12,2 | 408 | 12,27 | 62 | 17,92 | 0,07 |

| 2. Виплати, які не входять до складу ФОП | 394 | 13,89 | 264 | 7,94 | –130 | 32,99 | –5,95 |

| 2.1. Доходи, дивіденди згідно акцій, та договорів оренди земельних ділянок, що нараховані до сплати | – | – | – | – | – | – | – |

| 2.2. Продаж продукції та надання послуг у рахунок заробітної плати працівникам | 394 | 13,89 | 264 | 7,94 | –130 | 32,99 | –5,95 |

Згідно таблиці, фонд оплати праці в звітному періоді становив 3324 тис. грн., що на 487 тис. грн., або на 17,17% більше від рівня минулого періоду.

Аналізуючи структуру фонду оплати праці, слід відмітити, що найбільшу частку займає фонд основної заробітної плати, тобто оплата за відрядними розцінками та тарифними ставками (81,83%).

Фонд додаткової заробітної плати незначний і складає 15,73%. Заохочувальні і компенсаційні виплати, пов’язані з режимом роботи і умовами праці, за абсолютною сумою зросли на 31 тис. грн., а їх частка склала 3,37% фонду оплати праці.

Виплати за невідпрацьований час у порівнянні з минулим періодом зросли на 62 тис. грн., або на 17,92%, однак у структурі фонду оплати праці їх частка майже не змінилася і становить 12,27%.

3. Аналіз складу, структури, динаміки фонду оплати праці в розрізі основних груп і категорій персоналу, факторний аналіз його зміни.

У процесі аналізу виділяють фонд оплати праці промислово-виробничого персоналу, в тому числі робітників і службовців, з них – керівників і спеціалістів; фонд оплати праці працівників непромислових підрозділів; фонд оплати праці працівників необлікового складу.

Заробітна плата виробничих робітників входить до складу собівартості продукції як самостійна стаття. На неї впливають такі фактори: зміна обсягу виробленої продукції, її структура і прямі трудові витрати в собівартості окремих видів продукції.

На зміну фонду оплати праці кожної категорії працівників впливають зміна їх чисельності та середньої зарплати. Крім того, на зміну фонду оплати праці в цілому по підприємству впливає також зміна питомої ваги окремих категорій працівників.

Факторний аналіз здійснюють, користуючись прийомами елімінування.

4. Вивчення даних про динаміку і напрямки зміни середньої заробітної плати, а також факторів, що визначають її рівень.

Ретроспективний аналіз повинен бути спрямований на вивчення причин зміни середньої заробітної плати одного робітника по категоріях і професіях, а також по підприємству в цілому.

5. Оцінка співвідношення між зміною продуктивності праці і заробітною платою.

Така оцінка здійснюється за допомогою наступного показника:

,

,

.

.

В умовах інфляції в аналізі при розрахунку індексу зміни середньої зарплати необхідно враховувати індекс росту цін на споживчі товари і послуги за аналізований період.

Наприклад, середньорічна зарплата робітників у звітному періоді 106,4 грн. у минулому – 76 грн., індекс інфляції за цей період 1,5.

.

.

Значить, реальна зарплата не збільшилась, а зменшилась за аналізований період на 6,7%.

Можливі ситуації у співвідношеннях між заробітною платою і продуктивністю праці подані в таблиці 2.54.

Статья LXVIII. Таблиця 2.54.

Темпи зміни продуктивності праці та заробітної плати

робітників підприємства

| Показники | Ситуація 1 | Ситуація 2 | Ситуація 3 | Ситуація 4 |

| Продуктивність праці за одиницю часу | Зростає | Зростає | Знижується | Знижується |

| Заробітна плата за одиницю часу | Зростає | Знижується | Зростає | Знижується |

Найкращою для підприємства можна вважати ситуацію 1. При її реалізації можливі два варіанти: продуктивність праці росте швидше від заробітної плати робітників; і заробітна плата зростає швидше від продуктивності праці робітників.

Для розширеного відтворення, отримання прибутку і рентабельності необхідно, щоб темпи росту продуктивності праці перевищували темпи росту її оплати. Якщо такий принцип не дотримується, то відбувається перевитрачання фонду оплати праці, підвищення собівартості і, відповідно, зменшення прибутку. Керівництву підприємством при плануванні діяльності та складанні бюджетів слід прагнути саме до такої динаміки показників.

Ситуація 4 відповідає загальному зниженню показників діяльності підприємства і є однією із ознак банкрутства. Це може призвести до соціальної напруги в колективі, і тому керівництву необхідно вжити ряд заходів по виправленню ситуації.

Ситуація 3 свідчить про неефективне управління підприємством. Ріст заробітної плати при зниженні продуктивності праці робітників неминуче призведе до непомірного росту витрат і зниження показників прибутковості.

Ситуація 2 може виникнути через неправильну тарифікацію і неефективну систему нормування. Така ситуація призводить до загострення відносин у колективі і змушує керівництво перебудувати систему нормування, тому що ріст продуктивності праці швидко зміниться її зниженням.

Умовний приклад. Проаналізуємо в динаміці кошти, витрачені на оплату праці, та оцінимо співвідношення темпів зміни продуктивності праці та середньої заробітної плати і його вплив на показники діяльності підприємства на основі даних таблиці 2.55.

Статья LXIX. Таблиця 2.55.

Оцінка динаміки фонду оплати праці та продуктивності

праці працівників

| Показники | За баз. період | За звіт. період | Динаміка | |||

| всього | у т.ч. | |||||

| абс. | відн. | чисельн. | з/плати | |||

| 1. Фонд оплати праці працівників, тис. грн. | 2816 | 3324 | 508 | 18,0 | 297,4 | 805,3 |

| 2. Середньооблікова чисельність, осіб | 1695 | 1516 | –179 | 10,6 | х | х |

| 3. Середня зарплата, грн. | 1661,4 | 2192,6 | 531,2 | 32,0 | х | х |

| 4. Обсяг товарної продукції, тис. грн. | 12389 | 13298 | 909 | 7,33 | х | х |

| 5. Продуктивність праці одного працівника, грн. | 7309,1 | 8771,8 | 1462,7 | 20,1 | х | х |

| 6. Зарплатомісткість продукції, грн. | 0,23 | 0,25 | 0,02 | 8,7 | х | х |

| 7. Кількість людино- годин, за які було нараховано зарплату 7.1. З них відпрацьовано | 1932461 1634862 | 1743306 1413298 | 189155 –2215 | –9,8 –13,6 | х х | х х |

Аналіз наведених даних дає підстави зробити висновок про негативні тенденції в організації оплати праці. Так, при рості товарної продукції на 909 тис. грн., або на 7,33% фонд оплати праці зріс на 508 тис. грн., або на 18,0%. Така зміна супроводжується скороченням чисельності працівників. Зроблений висновок підтверджується порівнянням показників середньорічної заробітної плати та середньорічної продуктивності праці. При рості середньої заробітної плати на 32% простежується тенденція зниження продуктивності праці.

На підприємстві за звітний період зменшилася кількість людино-годин, за які була нарахована заробітна плата, в тому числі зменшилася кількість відпрацьованих людино-годин. Так, у минулому періоді із загальної кількості людино-годин за які була нарахована заробітна плата, лише 84,6% відпрацьовано, у звітному періоді ця цифра знизилася до 81,15%. Такі негативні тенденції ведуть до перевитрат фонду оплати праці, підвищення собівартості і зменшення прибутку. Результатом таких тенденцій є ріст зарплатомісткості продукції. Причинами виявленої ситуації можуть бути збільшення таких непродуктивних виплат, як доплати за зміну умов праці, доплати до середнього заробітку, доплати за виконання громадських обов’язків, за виправлення браку і т. п.

У ході аналізу слід підрахувати, яка частина зміни фонду оплати праці є результатом зменшення чисельності працівників, а яка обумовлена ростом середньої заробітної плати одного працівника.

Для факторного аналізу використаємо метод абсолютних різниць та наступну детерміновану факторну модель:

ФОП = ЧхЗ,

де: ФОП – фонд оплати праці;

Ч – середня чисельність працівників;

З – середня заробітна плата.

Дані розрахунку узагальнимо в таблиці 2.56.

Статья LXX. Таблиця 2.56.

Факторний аналіз зміни ФОП

| № | Взаємодіючі факторні показники | Вплив факторів | |

| Ч | З | ||

| 1. | –179 | 1661,4 | –297,4 |

| 2. | 1516 | 531,2 | 805,3 |

Перевірка: –297,4+805,3=507,9.

У нашому випадку ріст фонду оплати праці відбувся через ріст середньої заробітної плати.

6. Оцінка своєчасності виплати зарплати та усіх видів допомоги, яка виплачується за рахунок коштів соціального страхування.

Аналізуючи причини утворення заборгованості, необхідно встановити наскільки своєчасним є відвантаження готової продукції, особливо платоспроможним покупцям, виявити наявність продукції, що не користується попитом, не має ринків збуту, а осідає на складах, що робиться підприємством для прискорення інкасації власної дебіторської заборгованості (своєчасність оформлення розрахункових документів, введення попередньої оплати).

На основі даних статистичної звітності про стан заборгованості по виплаті заробітної плати, а також усіх видів допомоги, яка виплачується за рахунок коштів соціального страхування,дамо оцінку своєчасності їх виплати на підприємстві (див. табл. 2.57.).

Статья LXXI. Таблиця 2.57.

Оцінка заборгованості виплат по заробітній платі

(тис. грн.)

| Показники | Всього | З них за рахунок бюджетних коштів |

| 1. Сума заборгованості із виплат по заробітній платі | 280 | – |

| 1.1 з неї утворена у попередні періоди | – | – |

| 1.2 з неї утворена у звітному періоді | 280 | – |

| 2. Облікова чисельність працівників, яким своєчасно не виплачена заробітна плата, всього осіб У т.ч. за термінами невиплати: до 3-х місяців від 3-х до 6 місяців понад 6 місяців | 182 182 – – | – – – – |

| 3. Середньомісячний ФОП | 277 | – |

Аналізуючи стан заборгованості з оплати праці можна зробити висновок, що на підприємстві відсутня заборгованість по виплатах із заробітної плати за минулий період, тобто працівники вчасно отримують нараховані їм кошти. Проте, у звітному періоді утворилася заборгованість, що складає суму середньомісячного фонду оплати праці, тобто працівникам не виплатили заробітної плати за останній місяць. На підприємстві відсутня заборгованість за всіма видами допомоги, що виплачується за рахунок коштів соціального страхування.

(i) КОНТРОЛЬНІ ЗАПИТАННЯ

1. У чому полягає значення та завдання аналізу витрат підприємства?

2. Назвіть основні класифікаційні ознаки витрат.

3. Що є інформаційною базою аналізу витрат підприємства?

4. Перерахуйте узагальнюючі показники витрат.

5. У чому суть методики аналізу витрат за економічними елементами?

6. Поясність суть методики аналізу калькуляційних статей витрат.

7. У чому полягають особливості аналізу прямих витрат підприємства?

8. Які фактори формують прямі матеріальні витрати?

9. Поясніть алгоритм факторного аналізу прямих трудових витрат підприємства.

10. Розкрийте методику аналізу непрямих витрат підприємства.

11. Перерахуйте основні непродуктивні витрати підприємства.

12. Назвіть основні завдання аналізу фонду оплати праці.

13. Назвіть основні етапи аналізу фонду оплати праці.

Розділ 6.

Аналіз фінансових результатів

підприємства

6.1. Економічна природа прибутку і його роль

в умовах ринкової економіки

Прибуток є однією з основних економічних категорій, що відображає відносини, які складаються в процесі виробництва. Це узагальнюючий показник, що синтезує всі сторони, всі аспекти діяльності суб’єктів господарювання і забезпечує стабільне їх функціонування. Розглядаючи сутність прибутку, слід у першу чергу відмітити такі його основні характеристики:

· прибуток є формою доходу підприємця, який вклав свій капітал у певний вид діяльності з метою досягнення певного комерційного успіху;

· прибуток не є гарантованим доходом підприємця на вкладений капітал у той чи інший бізнес, а результатом вмілого й успішного здійснення цього бізнесу. Тому прибуток, у певній мірі, – це плата за ризик здійснення підприємницької діяльності. Рівень прибутку і рівень підприємницького ризику знаходяться між собою у прямо пропорційній залежності;

· прибуток характеризує не весь дохід, одержаний у процесі підприємницької діяльності, а лише ту частину доходу, яка «очищена» від понесених витрат на здійснення цієї діяльності;

· прибуток є вартісним показником, який виражений у грошовій формі.

З врахуванням розглянутих основних характеристик прибутку, його зміст у найбільш узагальненому вигляді може бути сформульований наступним чином:

Прибуток – це виражений у грошовій формі результат підприємця на вкладений капітал, що характеризує його винагороду за ризик здійснення підприємницької діяльності, та виражає собою різницю між сукупним доходом і сукупними витратами, понесеними в процесі здійснення цієї діяльності.

В умовах ринкових відносин, як свідчить світова практика, існує три основних джерела одержання прибутку:

перше джерело утворюється за рахунок монопольного становища підприємства по випуску тієї чи іншої продукції (унікальності продукту). Однак, таке джерело має нестабільний характер через антимонопольну політику держави і зростаючу конкуренцію з боку інших підприємств;

друге джерело зв’язане безпосередньо з виробничою і підприємницькою діяльністю. Ефективність його використання залежить від знання підприємством кон’юнктури ринку й уміння адаптувати розвиток виробництва під його зміну.

Щоб прибуток підприємства зростав, воно повинне:

· здійснювати маркетингові дослідження і обґрунтувати свою виробничу програму;

· нарощувати обсяги виробництва і реалізації товарів, робіт, послуг (чим більший обсяг виробництва, тим більша маса прибутку);

· розширювати, орієнтуючись на ринок, асортимент і якість продукції;

· впроваджувати заходи щодо підвищення продуктивності праці своїх працівників;

· зменшувати витрати на виробництво (реалізацію) продукції (тобто її собівартість);

· створювати конкурентноспроможні умови продажу своїх товарів і надання послуг (ціна, терміни постачання, обслуговування покупців, рівень сервісу і т.д.);

· грамотно будувати договірні відносини з постачальниками і покупцями;

· вміти найбільш доцільно розміщати (вкладати) одержаний раніше прибуток з точки зору досягнення оптимального ефекту;

третє джерело пов’язане з інноваційною діяльністю підприємства. Його використання пов’язане з постійним оновленням продукції, що випускається, забезпеченням її конкурентоспроможності, ростом обсягів реалізації і збільшенням маси прибутку.

Прибуток як одна із основних категорій товарного виробництва виконує ряд функцій:

Функція оцінки.

Прибуток – важливий комплексний показник, що у вартісній формі відображає кінцевий результат роботи підприємства. У ньому акумулюються підсумки всіх сторін його діяльності: зростання виробництва продукції та її реалізації, ефективність використання матеріальних, трудових і фінансових результатів, наявних в його розпорядженні. Від рівня виконання плану з прибутку залежить фінансовий стан підприємства, виконання його зобов’язань перед бюджетом, банками, постачальниками матеріальних ресурсів. Використання цієї функції повною мірою можливе тільки в умовах ринкової економіки, яка передбачає свободу встановлення цін, вибору постачальника і покупця.

Розподільча функція.

Її зміст полягає в тому, що прибуток використовується як інструмент розподілу чистого доходу суспільства на частину, що акумулюється в бюджетах різних рівнів та залишається в розпорядженні підприємства і є джерелом його розширеного відтворення.

Об’єктом економічних інтересів держави є частина прибутку, яка сплачується у вигляді податків та обов’язкових платежів.

Економічний інтерес підприємства як товаровиробника знаходить своє узагальнення в обсязі прибутку, який залишається в розпорядженні підприємства і використовується для вирішення виробничих та соціальних завдань його розвитку.

Економічний інтерес робітників пов’язаний передусім з розміром прибутку, який спрямовується на соціальний розвиток.

Власника підприємства цікавить у першу чергу розмір фонду виплати дивідендів і та частина прибутку, котра пов’язана з виробничим розвитком, реконструкцією і технічним переозброєнням виробництва, удосконаленням технології, приростом капіталу.

Стимулююча функція.

Одержання прибутку стимулює найбільш ефективне використання економічних ресурсів, зниження витрат, впровадження досягнень науково-технічного прогресу, освоєння нових виробництв.

У процесі управління прибутком підприємства використовують різні ознаки його класифікації:

1. Залежно від виду діяльності, завдяки якому отримано прибуток, виділяють:

· прибуток від основної діяльності (виробничої, транспортної, посередницької та ін.);

· прибуток від операційної діяльності;

· прибуток від інвестиційної та фінансової діяльності;

· прибуток від надзвичайних подій.

Аналізуючи П(С)БО 3 «Звіт про фінансові результати» і П(С)БО 4 «Звіт про рух грошових коштів», План рахунків бухгалтерського обліку та інструкції про його застосування, можна виявити розбіжності у класифікації господарських операцій за різними видами діяльності. А саме:

· поняття «інвестиційна діяльність» і «фінансова діяльність» з відповідними конкретними операціями наведено в П(С)БО 4. У П(С)БО 3 і Плані рахунків воно конкретно не визначено;

· одержані дивіденди, відсотки, фінансові результати від інвестицій у П(С)БО 4 віднесено до інвестиційної діяльності, а в П(С)БО 3 і Плані рахунків – до фінансової;

· витрати на сплату відсотків у П(С)БО 4 віднесено до операційної діяльності, у П(С)БО 2 і Плані рахунків – до фінансової діяльності;

· результати від надзвичайних подій у П(С)БО 4 визначають у складі кожного виду діяльності – операційної, інвестиційної і фінансової, а у П(С)БО 3 і Плані рахунків – окремо.

Отже, нормативно-правова база, діюча практика обліку фінансових результатів не дає можливості із достатнім рівнем повноти надавати користувачам інформацію про обсяг отриманого прибутку за видами діяльності. Це веде до прийняття ними неправильних економічних рішень, не дозволяє достовірно оцінити ефективність господарювання та управління.

З метою достовірного відображення результатів певних видів діяльності в обліку і звітності необхідно привести у відповідність і однозначність класифікацію господарських операцій за конкретними видами діяльності і вживати її у всіх нормативних актах.

При віднесенні окремих операцій до конкретного виду діяльності необхідно враховувати особливості діяльності конкретного підприємства. Наприклад, інвестиції в цінні папери зазвичай є інвестиційною діяльністю підприємства, але для інвестиційної кампанії це основна (операційна) діяльність.

2. Залежно від порядку визначення розрізняють два види прибутку:

· оподатковуваний прибуток, обсяг якого, згідно із Законом України «Про оподаткування прибутку підприємства», визначається як різниця між валовими доходами та валовими витратами підприємства – платника податку на прибуток, зменшений на суму амортизаційних відрахувань. Розміри валових витрат та доходів з метою їх оподаткування визначаються шляхом організації спеціального податкового обліку на основі первинних облікових документів. Визначений таким чином обсяг прибутку, що оподатковується, фіксується в Декларації про прибуток підприємства, яка подається в податкові органи і є підставою для визначення суми податкових зобов’язань підприємства;

· обліковий прибуток, який визначається за даними бухгалтерського обліку.

Аналіз складу валових доходів і валових витрат свідчить про те, що прибуток як об’єкт оподаткування являє собою досить умовну величину, яка відображає співвідношення між доходами і витратами підприємства за певний, законодавчо встановлений період оподаткування. Головна його особливість полягає в тому, що він безпосередньо не залежить від собівартості продукції, від різниці між виручкою від реалізації продукції і витратами на виробництво цієї продукції.

Бухгалтерський облік повинен дати реальну картину фінансового стану підприємства та результатів його діяльності незалежно від вимог податкового законодавства, тому сума прибутку за період, визначена згідно з податковим законодавством, як правило, відрізняється від облікового прибутку, який відображається у Звіті про фінансові результати (форма 2 фінансової звітності). Така різниця виникає через відмінності у визначенні витрат періоду та валових витрат, облікового доходу та валового доходу. Різниці бувають тимчасові і постійні.

Тимчасовими різницями є різниці в часі, які виникають у результаті того, що період, за який деякі статті надходжень і витрат включаються в оподатковуваний прибуток, не збігається з тим періодом, в якому вони включаються до облікового прибутку. Різниця в часі виникає в одному періоді, а анулюється в наступних.

Постійні різниці виникають через відмінності у визнанні валових витрат і витрат періоду, валового доходу та облікового доходу.

Такий стан речей обумовлює необхідність відображення наслідків різниць у фінансовому обліку та звітності. Так, у балансі для відображення різниці використовуються дві статті – «Відстрочені податкові активи» і «Відстрочені податкові зобов’язання».

По статті «Відстрочені податкові активи» відображається сума податку на прибуток, що підлягає відшкодуванню в наступних періодах у випадку, коли податок на прибуток, визначений згідно з обліковою політикою підприємства, менший за податок на прибуток, визначений згідно з податковим законодавством.

По статті «Відстрочені податкові зобов’язання» показується сума податку на прибуток, що підлягає сплаті в майбутніх періодах у тому випадку, коли обліковий податок на прибуток більший за податкове зобов’язання, визначене за чинним податковим законодавством.

3. За об’єктами визначення виділяють:

· у цілому по підприємству – чистий прибуток, який характеризує обсяг прибутку, що залишається в розпорядженні підприємства після сплати податку на прибуток та інших податків, обов’язкових платежів та зборів, що сплачуються за рахунок прибутку;

· у розрізі окремих сфер діяльності – операційний, фінансовий, інвестиційний;

· по певних структурних підрозділах (центрах відповідальності);

за окремими операціями, пов’язаними з короткостроковими фінансовими вкладеннями, окремими інвестиційними проектами;

· у розрізі окремих видів продукції – як різниця між ціною і собівартістю.

4. Залежно від характеру інфляційної «очистки» прибутку, визначають номінальний та реальний прибуток.

Номінальний прибуток характеризує фактично одержану величину прибутку.

Реальний прибуток – це номінальний прибуток, перерахований з огляду на інфляцію. Він характеризує реальну купівельну спроможність прибутку, отриманого підприємством.

5. За характером використання можна виділити:

· розподілений прибуток (спожитий) – чистий прибуток звітного періоду, який розподілений за напрямами, передбаченими статутними документами;

· нерозподілений прибуток (капіталізований) – сума чистого прибутку, нерозподілена в звітному періоді.

6. За регулярністю формування прибуток поділяють на:

· прибуток від звичайної діяльності, що формується регулярно;

· прибуток, що формується епізодично від надзвичайних подій (благодійність на користь підприємства тощо).

7. За періодом формування розрізняють:

· прибуток звітного періоду;

· прибуток минулих періодів.

Підсумовуючи вищевикладене, можна зробити такий висновок:

1. Прибуток підприємства – база економічного розвитку держави у цілому. Механізм перерозподілу прибутку підприємства через податкову систему дозволяє «наповнити» доходну частину державних бюджетів усіх рівнів, що дає можливість державі успішно виконувати покладені на неї функції і втілювати намічені програми розвитку економіки.

2. Прибуток підприємства є важливим джерелом задоволення соціальних потреб суспільства. Соціальна роль прибутку проявляється перш за все у тому, що засоби, що перераховуються у бюджети різних рівнів у процесі його оподаткування, служать джерелом реалізації різноманітних загальнодержавних і місцевих соціальних програм, які забезпечують «виживання» окремих соціально незахищених (чи недостатньо захищених) членів суспільства. У загальному, соціальна роль прибутку проявляється у тому, що він служить джерелом зовнішньої благодійної діяльності підприємства, яка направлена на фінансування окремих неприбуткових організацій, закладів соціальної сфери, надання матеріальної допомоги окремим категоріям громадян.

3. Прибуток є основним внутрішнім джерелом формування фінансових ресурсів підприємства, що забезпечують його розвиток. Чим вищий рівень генерування прибутку у процесі його господарської діяльності, тим менша його потреба у залученні фінансових засобів із зовнішніх джерел, тим вищий рівень самофінансування його розвитку, забезпечення реалізації стратегічних цілей його розвитку, підвищення конкурентної позиції на ринку.

4. Прибуток є основним захисним механізмом, який захищає підприємство від загрози банкрутства. Підприємство набагато успішніше виходить із кризового становища при високому потенціалі генерування прибутку.

5. Прибуток підприємства є критерієм ефективності конкретної виробничої (операційної) діяльності. Індивідуальний рівень прибутку підприємства у порівнянні з середньогалузевим характеризує ступінь уміння (підготовленості, досвіду, ініціативності) менеджерів успішно здійснювати господарську діяльність в умовах ринкової економіки. При цьому капітал переміщується, як правило, у ті сегменти ринку, які характеризуються значним обсягом незадоволеного попиту, що сприяє більш повному задоволенню суспільних та особистих потреб.

6. Прибуток є головним джерелом росту ринкової вартості підприємства. Можливість самозростання вартості капіталу забезпечується шляхом капіталізації частини одержаного підприємством прибутку, тобто його направлення на приріст цих активів. Чим вища сума і рівень капіталізації отриманого підприємством прибутку, тим у більшій мірі зростає вартість його чистих активів, а відповідно і ринкова вартість підприємства у цілому, яка визначається при його продажі, злитті, поглинанні і ін.

7. Основним спонукаючим мотивом здійснення будь-якого виду бізнесу, його головною кінцевою метою є ріст благополуччя власників підприємства. Для менеджерів, які не є власниками фірми, якою вони керують, прибуток – це основне мірило успіху їх діяльності. Ріст рівня прибутку підприємства підвищує «ринкову ціну» цих менеджерів, що відображається на рівні їх заробітної плати, і навпаки.

8. Прибуток, одержаний від спекулятивних комерційних операцій, є результатом кращої інформованості підприємців про ціни на різноманітних регіональних ринках, вигідні комерційні умови і т.п. Як результат, спекулятивний прибуток є окупністю підвищеного підприємницького ризику і служить дійовим механізмом вирівнювання рівня цін на окремих регіональних ринках.

9. Прибуток, одержаний підприємством у зв’язку з його монопольним становищем на ринку за рахунок встановлення невиправдано високих цін на продукцію, створює активні стимули для переливу капіталу на такі ринки і росту обсягу пропозицій, що в кінцевому результаті приводить до природного формування конкурентного середовища на таких ринках і зниження рівня цін на них.

10. Прибуток, одержаний підприємцем від «тіньової» діяльності, певною мірою є захисною реакцією підприємців на встановлені державою суворі «правила гри» в економіці, в першу чергу на невиправдано високий рівень оподаткування окремих видів підприємницької діяльності.

Таким чином, прибуток як економічна категорія відображає кінцеву грошову оцінку діяльності підприємства, це сума перевищення доходів від його діяльності над сумою видатків, одна із форм його власних нагромаджень.

Прибуток сигналізує про необхідність заходів щодо зменшення собівартості продукції, нарощування обсягів виробництва і реалізації, розширення асортименту продукції, доцільність змін у ціновій політиці. Він є визначальним критерієм ефективності господарювання.

Отже, прибуток як одна із відомих з давніх часів категорія отримав нове відображення в умовах сучасного економічного розвитку держави, формування реальної самостійності суб’єктів господарювання. Будучи головною рушійною силою ринкової економіки, він забезпечує інтереси держави, власників і персоналу підприємств. Тому одне з актуальних завдань сучасного етапу є оволодіння керівниками і фінансовими аналітиками модернізованими методами ефективного управління процесами формування, розподілу і використання прибутку. Грамотне, ефективне управління прибутком передбачає побудову на підприємстві відповідних організаційно-методичних систем його планування, обліку, аналізу і контролю.

Завдання та джерела аналізу

Метою аналізу прибутку є дослідження умов його формування і використання, пошук резервів росту та підвищення ефективності господарювання. Для досягнення поставленої мети в процесі проведення аналізу вирішуються наступні завдання:

· перевірка виконання плану з чистого прибутку в цілому та в розрізі його складових;

· оцінка зміни прибутку в динаміці за кілька років з метою виявлення її закономірностей і тенденцій;

· визначення впливу факторів на зміну валового прибутку як основної складової операційного прибутку;

· оцінка реальності плану з валового прибутку з урахуванням плану щодо випуску продукції та зміни залишків нереалізованої продукції;

· виявлення причин збитків у діяльності підприємства;

· оцінка рентабельності роботи підприємства в цілому та в розрізі окремих видів діяльності, окремих видів продукції підприємства, факторний аналіз її змін;

· виявлення резервів дальшого зростання прибутку і на цій основі підвищення рівня рентабельності підприємства, розробка заходів щодо мобілізації виявлених резервів та контроль за їх виконанням.

Інформаційним забезпеченням для проведення аналізу слугують:

1. Дані оперативного, бухгалтерського і статистичного обліку і звітності, зокрема:

· товарно-транспортні накладні, платіжні доручення, розрахунки, довідки бухгалтерії тощо;

· дані рахунків: 44 «Нерозподілені прибутки (непокриті збитки)», витратних рахунків 8 класу «Витрати за елементами» і 9 класу «Витрати діяльності»; рахунки 7 класу «Доходи і результати діяльності»;

· облікові регістри: журнал 5, 6 і 7.

2. Фінансова звітність: ф. №1 «Баланс», ф. №2 «Звіт про фінансові результати», ф. №4 «Звіт про власний капітал», ф. №5 «Примітки до річної фінансової звітності», ф. №6 «Інформація за сегментами».

3. Статистична звітність: ф. №1-Б «Звіт про фінансові результати і дебіторську і кредиторську заборгованість», ф. №1-підприємництво «Звіт про основні показники діяльності підприємства».

4. Бізнес-план, фінансовий план.

5. Матеріали ринкових досліджень тощо.

Дата добавления: 2019-02-12; просмотров: 662; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!