Предложение на страховых рынках

Для того чтобы успешно действовать на страховом рынке, отдельная частная компания должна покрывать свои текущие расходы и получать нормальную прибыль — в противном случае она разорится и уйдет с рынка. Актуарная премия, которую получает компания, как уже говорилось выше, определяется по формуле (3.7): π= (1 + a ) pL .

Это накладывает ряд обязательных условий, касающихся величины р. Таких условий пять, и их принято называть техническими условиями существования предложения на страховом рынке.

Пять технических условий, обязательных для существования эффективного предложения на страховом рынке, можно сформулировать следующим образом.

1. Вероятности наступления страхового случая независимы для всех индивидов. Действительно, актуарный механизм в состоянии гасить индивидуальные шоки, но не системные, касающиеся всего об-

51

Часть I Государственные расходы

щества сразу. Говоря простыми словами, страховой механизм всегда предполагает, что в некотором фиксированном периоде есть определенное число как проигравших, так и победителей — только тогда денежные средства могут быть перераспределены в пользу первых.

Примеры. Традиционно не страхуемые риски — землетрясения, наводнения и прочие стихийные бедствия, социальные конфликты, войны, революции и т.п.

2. Вероятность наступления страхового случая должна быть меньше

единицы: р < I. Если р= 1, то мы получим следующее соотношение:

л = (1 + a ) L > L . Получается, что актуарная премия (страховой взнос),

рассчитанная при условии единичной вероятности, превышает собственно потери индивида. Значит, компания не может установить такую премию: она просто не привлечет клиентов. Если же установить

премию ниже, то сама компания не покроет своих расходов и не получит нормальной прибыли (придется снижать величину а).

|

|

|

Примеры. Обычно частные фирмы не страхуют в случае наследственных и хронических заболеваний; не страхуется безработица в определенных (депрессивных) регионах или для определенных категорий работников.

3. Вероятность наступления страхового случая должна быть известна (должна существовать принципиальная возможность ее оценки).

Неопределенность наступления риска для клиента должна компенсироваться определенностью оценки вероятности риска со стороны

фирмы. Если фирма не в состоянии достоверно оценить вероятность

наступления риска, то нельзя правильно рассчитать величину актуарной премии по формуле (3.7) и фирма может потерпеть убытки от

страхования подобных рисков.

Пример. Частные фирмы не могут страховать будущие доходы от инфляции, так как инфляция плохо прогнозируема.

|

|

|

4. Не существует отрицательного отбора, т.е. ситуации, когда страхуются от риска только люди, заведомо данному риску подверженные. Здесь мы сталкиваемся с проблемой скрытой информации (hidden

knowledge), или асимметрии информации, хорошо известной в экономической теории. При отрицательном отборе объединение рисков

не приводит к снижению риска для отдельного индивида, и убытки

несет страховщик. В результате далеко не все риски страхуются частными фирмами, так как последние опасаются отрицательного отбора.

Пример. При выдаче страхового медицинского полиса страховщик может проводить обязательную экспертизу здоровья клиента, иначе есть риск, что страховаться будут только больные люди.

52

Глава 3

Программы социального страхования

5. Нет опасности обмана (морального риска или морального ущерба). Все страховые компании время от времени сталкиваются с ситуацией, при которой застрахованный клиент меняет свое поведение: например, застраховав машину от угона, оставляет ее на улице, не вынув ключ из зажигания. Такие действия, заранее не предвиденные и не известные страховщику (hidden action), значительно снижают его прибыль и могут привести к разорению.

|

|

|

Выводы: существование и эффективность частных страховых рынков

Для существования и эффективности частных страховых рынков необходимо выполнение трех условий.

Первое. Наличие позитивного спроса на страхование (т.е. отрицательного отношения к риску со стороны большинства индивидов):

V = y - y* >0. (3.13)

Второе. Наличие предложения на страховом рынке (выполняются все пять технических условий существования предложения страховых услуг).

Третье. Страховые рынки должны поставлять услуги по ценам не выше тех, что готовы платить потребители (т.е. графики спроса и предложения должны иметь точку пересечения):

y - y * ≥π - pL . (3.14)

Там, где все эти условия выполняются, существуют конкурентные частные рынки, которые, по определению, всегда наиболее эффективны, т.е. предоставляют клиентам все необходимое разнообразие полисов по доступным ценам.

Вместе с тем необходимые условия не всегда выполняются в отношении отдельных рисков или отдельных групп потенциальных клиентов. Результатом становятся так называемые неполные страховые рынки, т.е. «провалы» в охвате клиентов теми или иными формами страхования.

|

|

|

Проблемы эффективности частных рынков страхования обусловлены известными изъянами рынка.

■ Высокие трансакционные издержки, вызванные прежде всего высокими административными расходами страховых фирм, в свою

53

Часть I Государственные расходы

очередь удорожают полисы и делают их недоступными для определенной части потенциальных потребителей.

■ несовершенство информации обусловливает:

отрицательный отбор;

опасность обмана;

невозможность оценить вероятность рисков.

■ Само по себе страхование определенных рисков (снижения

доходов в старости, безработицы, болезней) можно отнести к благам, обладающим особыми достоинствами, или социально значимым благам (merit goods). При производстве подобных благ создается

позитивный внешний эффект, поэтому оптимальный уровень их производства не достигается лишь за счет заинтересованности непосредственных потребителей (тех, кто готов купить полис добровольно).

3.2

Необходимость и выгоды социального страхования. Сферы действия социального страхования

Неполнота и неэффективность частных страховых рынков вызывают необходимость государственного вмешательства, которое может осуществляться как в форме законодательного принуждения к определенным видам страхования в частных фирмах (например, обязательное страхование гражданской ответственности для автомобилистов), так и (чаше) в форме обязательного социального страхования (например, пенсионного, медицинского страхования, страхования от безработицы).

В чем преимущества социального (государственного) страхования перед частным?

■ Больше «пул» (число застрахованных), в том числе за счет обязательного (по закону) участия в страховых программах. Это снижает средний риск и делает систему финансово более устойчивой.

■ Нет опасности отрицательного отбора, если страхование по закону обязательно для всех. В этом случае в число застрахованных всегда попадут и те, для кого риск наступления страхового случая высок, и те, для кого он практически равен нулю.

■ Есть возможность перераспределять риски во времени, в случае если р = 1 для всех застрахованных, как, например, в период

54

Глава 3 Программы социального страхования

инфляции, когда все доходы сокращаются одновременно, или при стихийных бедствиях. Государство имеет возможность занимать деньги (в форме внешнего или внутреннего долга) для покрытия системных рисков, а также широко использует в таких случаях механизмы перестрахования с участием партнеров из других стран. Например, ядерные риски во всем мире страхуют государственные агентства.

Какие виды рисков традиционно не берутся страховать частные фирмы и где нужно участие государства? Рассмотрим на примерах страхования от безработицы и медицинского страхования, выполняются ли названные выше обязательные условия существования частных страховых рынков.

Безработица

Первый вопрос: есть ли в экономике спрос на страхование от безработицы? Очевидно, он действительно должен существовать для индивидов, отрицательно относящихся к риску. Безработица — значительный социальный риск, связанный с падением дохода, снижением социального статуса, возможными последствиями для семьи, здоровья и т.п., поэтому естественно желание большинства граждан избежать подобной ситуации.

Второй вопрос: выполняются ли в случае безработицы пять технических условий существования предложения на страховом рынке?

1. Вероятности риска действительно независимы в случае фрикционной безработицы, вызванной несовершенством информации на рынке труда, когда нанимателю и работнику просто нужно время, чтобы найти друг друга. В случае циклической безработицы первое условие не выполняется, так как эта форма безработицы возникает в период общего экономического спада и может затрагивать в равной мере (и одновременно) все категории работников независимо от их профессии, квалификации, отрасли, региона проживания.

2. То, что вероятность риска меньше единицы, верно в целом, но не для отдельных групп работников. Есть группы, социально ущемленные на рынке труда (например, инвалиды, лица предпенсионного возраста), и именно их обычно отказываются страховать от безработицы частные фирмы, так как для них риск потерять работу и не найти новую приближается к единице.

3. Вероятность риска, действительно, известна: она может быть оценена на основании статистических данных о безработице не толь-

55

Часть I

Государственные асходы

ко по экономике в целом, но и по отраслям, регионам, профессиям, а также для отдельных половозрастных групп населения.

4. Отрицательный отбор вполне возможен со стороны работника (страхователя). Например, он может проявляться в форме скрытой информации о предыдущей работе, увольнениях и их причинах.

5. Опасность обмана (скрытое действие) также возможна, если застрахованный меньше дорожит своим рабочим местом и не опасается увольнения.

Медицинское страхование

Спрос на медицинское страхование в принципе существует на частных рынках, но он обычно недостаточен в силу несовершенства информации (страхователям требуются специальные знания) и высоких цен на медицинские полисы.

Теперь рассмотрим пять технических условий существования предложения на частных рынках медицинского страхования.

1. Вероятности рисков заболеваний, как правило, независимы, за исключением эпидемий.

2. Вероятность риска заболеть меньше единицы в целом по генеральной совокупности (для всего населения). Однако это условие не выполняется для отдельных групп: для больных хроническими заболеваниями; для тех, кто уже был болен на момент покупки полиса.

3. Вероятности рисков действительно известны или могут быть оценены — есть соответствующая статистика заболеваемости.

4. Отрицательный отбор весьма вероятен, страховаться действительно выгоднее тем, кто заранее знает, что будет активно пользоваться медицинским полисом.

5. Опасность обмана (скрытого действия) также не исключена при выборе типа лечения, медикаментов и т.п., так как это делают совместно пациент и врач, а платит третья сторона (страховщик).

Итак, мы видим, что в названных ситуациях не все необходимые условия существования эффективных частных рынков выполняются, рынки оказываются неполными, не все категории потребителей могут купить страховой полис.

Страхование от безработицы и медицинское страхование — это лишь два примера, показывающие необходимость государственного вмешательства на страховых рынках. Другой очевидный пример — пенсионное страхование.

56

Глава 3 Программы социального страхования

3.3

Пенсионное страхование: теоретические аргументы

Теперь мы рассмотрим более подробно такую область социального страхования, как пенсионное страхование. Ученые-экономисты выдвигают разные объяснения «сберегательного» поведения населения. Среди прочих причин, таких, как желание сделать крупную покупку или оставить наследство детям, отложить деньги «на черный день» (на случай болезни или другого несчастья), чаще всего называют стремление накопить деньги «на старость». Подобная линия поведения получила название «модель жизненного цикла» (life-cycle model). Формально она хорошо описывается известной в экономической теории моделью пересекающихся поколений П. Самуэльсона2.

Рассмотрим эту модель. В ней предполагается, что экономика состоит из постоянно сменяющих друг друга поколений, причем каждый индивид живет в течение двух временных отрезков. На первом жизненном этапе он получает некий фиксированный объем ресурсов для потребления, на втором этапе не получает ничего.

Обозначим объем потребления индивида поколения / (т.е. рожденного в период 0 на временном интервале s как х ', тогда функция потребления индивида будет функцией от двух переменных:

U = U ( x '„ x,'+1). (3.15)

Предполагается, что индивид в равной мере стремится максимизировать потребление как в настоящем, так и в будущем периоде. Объем ресурсов для потребления, полученный индивидом на первом этапе жизни, составляет и>'. При заданных ценах pt и pt +, в периодах / и / + 1 соответственно бюджетное ограничение индивида выглядит следующим образом:

pt + pt+1xt'+1 = ptwt't (3.16)

Далее, если переписать соотношение цен в виде

| Pt/Pt+1=1+rt+1 |

(3.17)

2 См.: Myles G. Public Economics. Cambridge: Cambridge University Press, 1997. Ch. 13, 14.

57

Часть I Государственные расходы

то бюджетное ограничение можно записать по-другому:

[1 + r t+1]-[w't- x't]-xt t+1=o. <3.18)

Модель Самуэльсона предполагает, что каждое следующее поколение по численности превосходит предыдущее, причем численность растет постоянными темпами. Так, если обозначить численность поколения / как Nt , то численность следующего поколения

Nt+1=Nt;(1 + n). (3.19)

Потребление двух поколений, живущих одновременно в рамках одного периода t , не может превышать того объема ресурсов, который выделен поколению /:

x't-1 N t-1 + x'tNt =w 't Nt,. (3.20)

С учетом заданного темпа роста населения выражение (3.20) может быть переписано в следующем виде:

[1 + n]-[ w' -х']- x't- 1 = 0. (3.21)

Из уравнения (3.21) можно получить условие устойчивого равновесия в экономике, где нацеленность ресурсами w и уровни потребления х не зависят от времени /:

[1 + n]-[w' -х']-х2 =0. (3.22)

Это условие должно выполняться для каждого поколения.

Приведенные выше уравнения позволяют доказать теорему Гэй-ла — Самуэльсона : в экономике пересекающихся поколений существуют максимум два состояния устойчивого равновесия:

(1) или rt +1 = п для всех t,

(2) или х1 = w1 для всех t .

Доказательство теоремы: в состоянии устойчивого равновесия уравнение (3.18) упрощается и принимает вид

[l + r]-[wl-х1]-х2 =0; (3.23)

сопоставление уравнений (3.22) и (3.23) доказывает теорему.

Из теоремы Гэйла — Самуэльсона можно сделать ряд важных выводов.

■ Точка равновесия х1 = и>' не является Парето-оптимальной, принимая во внимание функцию полезности индивида, который стремится максимизировать потребление и в первом, и во втором периоде.

58

Глава 3 Программы социального страхования

■ В точке r + l = n устанавливается Парето-равновесие — это фактически та цена, по которой индивид готов отдать часть сегодняшнего объема потребительских благ ради завтрашнего. В ситуации устойчивого равновесия (х1, х2) он достигает максимальной полезности. Однако здесь возникает другая сложность: в ситуации чисто рыночной экономики нет «постороннего» экономического агента, которому индивид, принадлежащий к поколению t , мог бы передать часть потребительских благ в периоде / и получить взамен определенный объем потребительских благ в периоде t + 1. Есть только одно поколение, живущее в периодах /и / +1. Таким образом, равновесие г, +, — и практически оказывается технически недостижимым.

Отсюда следует, что из двух возможных ситуаций устойчивого равновесия в модели Самуэльсона одно равновесие оказывается достижимым, но Парето-неоптимальным, другое, напротив, оптимальным, но недостижимым. Очевидно, что рыночная экономика не в состоянии эффективно решить проблему перераспределения потребления во времени, значит, здесь есть основания для вмешательства государства (оно и выступает в роли «недостающего» звена для организации процесса перераспределения).

Сегодня во всех развитых и в большинстве развивающихся стран мира реализуются в той или иной форме программы государственного (обязательного) пенсионного страхования. Государства тратят на выплату пенсий все более значительные суммы, составляющие в отдельных странах уже более 10% валового внутреннего продукта (см. табл. 3.2).

Каковы аргументы в пользу государственного пенсионного страхования? Рассмотрим в соответствии с заданной выше схемой обе стороны — спрос и предложение на рынке. Значительное сокращение дохода в старости — безусловный риск. Однако в действительности люди не всегда рациональны, а значит, не всегда делают личные сбережения «на старость». Чтобы получить в конце жизни значительную сумму, нужен продолжительный период аккумулирования средств, а ставка дисконтирования может быть при этом достаточно высока.

Спрос на пенсионное страхование со стороны отдельных граждан нельзя, таким образом, оценивать как полный. Вместе с тем финансовые и социальные последствия для всего общества, безусловно, негативные: если пожилые люди не могут работать и не имеют пенсионного обеспечения, это источник бедности, неравенства, угроза общественной солидарности. Таким образом, вмешательство государства необходимо по соображениям социальной справедливости (равенства).

59

Часть I Государственные расходы

Таблица 3.2 Расходы на выплату пенсий в рамках обязательного пенсионного страхования, 2000 г.

| Страна | Расходы на пенсионные выплаты, % ВВП |

| Австралия | 3,9 |

| Австрия | 9,5 |

| Канада | 5,1 |

| Чехия | 9,6 |

| Дания | 10,1 |

| Финляндия | 11 ,2 |

| Франция | 12,1 |

| Германия | 11,8 |

| Венгрия | 7,2 |

| Италия | 14,2 |

| Япония | 7,9 |

| Польша | 12,2 |

| Швеция | 11,1 |

| Великобритания | 4,3 |

| США | 4,6 |

| Россия | 4,7 |

Источники: данные ОЭСР и Госкомстата России.

Теперь попытаемся оценить, выполняются ли в случае пенсионного страхования пять технических условий существования предложения услуг частными фирмами.

1. Вероятности рисков (смерти) для отдельных индивидов действительно независимы.

2. Вероятность дожить до определенного возраста всегда меньше единицы для любого индивида.

3. Вероятности «дожития» до определенного возраста известны для каждой возрастной когорты (во всех странах есть соответствующие таблицы, построенные на основании данных демографической статистики).

4. Отрицательный отбор при пенсионном страховании невозможен (никто не знает заранее, в каком возрасте умрет, поэтому трудно предположить, что страховаться будут только долгожители).

5. Нет опасности намеренного обмана (никто не может жить вечно, чтобы вечно получать пенсию).

60

Глава 3 Программы социального страхования

Однако есть такой изъян рынка, как инфляция. Непрогнозируемая инфляция несет потери дохода всем индивидам одновременно, так что вероятность остаться в старости без накоплений приближается к единице, а объемы потерь пенсионных сбережений становятся непредсказуемыми. Как и сама инфляция объемы потерь находятся под влиянием государственной политики. Следовательно, риск от непредсказуемой инфляции нестрахуем, а значит, есть веское основание для государственного вмешательства (по соображениям эффективности).

3.4

Государственные пенсионные программы: способы финансирования

Во всех развитых странах мира сегодня существуют государственные программы пенсионного страхования. Они весьма разнообразны по источникам и механизмам финансирования, способам организации и управления, степени охвата населения и т.п. В самом общем виде можно выделить две основные (полярные) модели системы государственного пенсионного страхования: распределительную, или модель солидарности поколений (pay-as-you-go — сокращенно PAYG), и накопительную (fully funded). Программы, действующие в разных странах, в той или иной степени тяготеют к одной из названных моделей, хотя и не всегда соответствуют им «в чистом виде», а могут быть смешанными3.

В чем принципиальные отличия этих двух моделей?

Начнем с того, что для отдельно взятого индивида пенсия — это способ перераспределить потребление в течение жизненного цикла или сгладить различия в уровне жизни. Любой рациональный индивид понимает, что в старости он не сможет работать, по крайней мере работать так продуктивно, как в молодости, и, соответственно, доходы и потребление его значительно снизятся. Фактически, есть два альтернативных способа перераспределить потребление во времени. Можно месяц за месяцем откладывать определенные денежные суммы и, накопив к старости некоторый капитал, затем тратить его, ничего не производя, но покупая то, что произведено молодыми. Другой способ – заранее получить обещание того, что в старости некоторая доля производимого молодыми общественного продукта будет гарантированно перераспределяться в твою пользу. Именно эти два различных подхода и положены в основу пенсионных схем, которые мы будем далее рассматривать.

Модель PAYG предполагает перераспределение доходов между поколениями: работающие члены общества за счет обязательных социальных отчислений от своих доходов (налогов) содержат пожилых людей, уже не способных работать.

Накопительная схема предполагает, что работающее поколение в течение всей трудовой карьеры делает отчисления в страховые фонды, а затем получает пенсию в соответствии со сделанными взносами с учетом процентов. Пенсионные фонды в этом случае инвестируют накопленные средства в надежные финансовые инструменты и получают прибыль, которая также начисляется на пенсионные счета участников программы. В данном случае речь идет о перераспределении доходов во времени, между разными периодами жизни одного поколения.

И та, и другая модели пенсионного страхования «в чистом виде» не идеальны. Их основные особенности представлены в табл.3.3. Из нее, в частности, видно, что распределительная система дает возможность быстрой реализации пенсионных прав – даже тот человек, который в силу определенных обстоятельств (семейное положение, состояние здоровья, безработица) трудился совсем недолго, по достижению законодательно установленного возраста сразу начнет получать пенсию. Накопительная система, по определению, требует значительного периода аккумуляции денежных средств. С этой точки зрения она представляется более «рыночной», однако в меньшей степени решает задачи социальной справедливости. Распределительная система более предпочтительна с точки зрения мобильности трудовых ресурсов, важное ее достоинство – защита от инфляции, ведь пенсии в этом случае автоматически растут вместе с зарплатами работающих. Специалисты отмечают в качестве достоинства модели солидарности поколений и тот факт, что в условиях экономического роста пенсии тоже растут, поскольку растут доходы занятых в экономике. Здесь, однако, нужно отметить, что экономический спад при распределительной системе, наоборот, приведет к резкому сокращению пенсий – именно такая ситуация сложилась в российской экономике в первые годы экономических реформ.

Глава 3 Программы социального страхования

Таблица 3.3 Основные особенности пенсионных систем разного типа

| Распределительная система (PAYG) | Накопительная система (funded) |

| Не препятствует мобильности трудовых ресурсов Право на получение пенсии реализуется немедленно, как только человек выходит на пенсию Защищена от инфляции Размеры пенсий растут с экономическим ростом Чувствительна к демографическим изменениям | Препятствует мобильности трудовых ресурсов Реализация права пенсионного обеспечения требует длительного периода накопления взносов Не защищена от инфляции Размеры пенсий зависят от ситуации на рынках капитала Менее чувствительна к демографическим изменениям |

Именно перечисленные достоинства распределительной модели, очевидно, и объясняют тот факт, что она в течение многих десятилетий использовалась во всех развитых странах мира.

61

3.5

Перераспределительные эффекты пенсионных программ и проблемы демотивации

Рассмотрим экономические и социальные последствия введения обязательного пенсионного страхования4.

Прежде всего нужно сказать о перераспределительных эффектах пенсионных программ5. Программы PAYG дают возможность поколению в целом получить в сумме пенсионных выплат больше, чем суммарные взносы, сделанные им в течение жизни, т.е. происходит перераспределение от молодых работников к пожилым. Это вполне воз-

4 Aaron Н. Economic Effects of Social Security. Brookings, 1982.

5 Feldstcin M., Liebman J. The Distributional Effects of an Investment-Based Social Security

System: N BER Working Paper. 2000. N 7492; Gale W.G. The Effects of Pensions on Household Wealth:

A Reevaluation of Theory and Evidence // Journal of Political Economy. 1998. Vol. 106. N 4. P. 706—723.

Часть I Государственные расходы

можно в случае экономического роста, роста продуктивности экономики в целом, расширения занятости. Каждое следующее поколение в среднем зарабатывает больше, чем предыдущее. Поэтому пенсионеры имеют возможность получить больше, чем когда-то отчисляли сами. Накопительные схемы устроены иначе, здесь выплаты зависят от сделанных взносов и в значительной степени от ситуации на рынках капитала, и говорить о прямом перераспределении от молодых к пожилым не приходится.

Перераспределение от богатых к бедным также вполне возможно в рамках системы PAYG, пенсионные формулы часто устанавливают таким образом, что при разнице в пенсионных взносах, скажем, вдвое различия в пенсии составляют всего 1,5 раза. Накопительная система, напротив, изначально предполагает, что пенсионные выплаты пропорциональны взносам, тем самым перераспределение в пользу бедных при такой схеме не предусматривается.

Главная цель любой пенсионной программы — сглаживание доходов в течение жизненного цикла, т.е. перераспределение дохода во времени для одного отдельно взятого человека. В принципе обе схемы так или иначе справляются с этой задачей. Вместе с тем, поскольку схема PAYG одновременно перераспределяет и от молодых к пожилым, и от богатых к бедным, ее перераспределительный эффект на уровне отдельного индивида ниже. И, наоборот, в накопительных схемах на сглаживание дохода отдельно взятого индивида направляется большая часть накоплений, чем на перераспределение между разными людьми. Именно поэтому модель PAYG получила название солидарной (солидарности поколений), в противоположность ей накопительную модель можно характеризовать как индивидуалистическую.

Другой важный вопрос, который обсуждают экономисты, — влия ние пенсий на сбережения и экономический рост. Часто утверждают как само собой разумеющееся, что накопительные системы, в отличие от перераспределительных, увеличивают суммарные сбережения в экономике, а значит, расширяют рынки капиталов и влекут за собой экономический рост6.

На самом деле это далеко не очевидно. Действительно, если введена обязательная программа накопительного страхования, а индивид продолжает делать те же индивидуальные сбережения, что делал до этого, суммарный объем накоплений растет. Вместе с тем, если обязательные пенсионные выплаты частично или полностью замещают

6 Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth / World Bank. N.Y.: Oxford University Press, 1994.

64

Глава 3 Программы социального страхования

имевшие место ранее индивидуальные сбережения, т.е. меняют сберегательное поведение индивида, то результат однозначно предсказать трудно. Как уже говорилось ранее, сберегательное поведите индивида может преследовать разные цели, и вовсе не обязательны накопления на старость, поэтому и изменения в этом поведении могут быть различными. Многочисленные эмпирические исследования, предпринимавшиеся учеными в попытках оценить количественно названный эффект замещения, пока не дали однозначных результатов7.

Еще один вопрос — влияние пенсионных программ на предложение труда. Введение обязательных пенсионных взносов формально равносильно дополнительному налогу на заработную плату, и значит влияние их, как и налога, будет неоднозначно (в зависимости от того, какой эффект преобладает — дохода или замещения). Высказываются опасения, что высокие пенсионные отчисления, как и налоги, могут снизить трудовую мотивацию и, как следствие, предложение труда в экономике. Более сложные модели, однако, учитывают, что пенсионные взносы — не просто налоги, а фактически страховая премия. Если работник правильно оценивает для себя эти взносы как возможность «купить» пенсионное обеспечение в будущем, тогда пенсионные отчисления — это просто цена пенсии, и в этом качестве они не искажают поведение экономического агента, т.е. предложение труда не меняется. Помимо этого 1гужно сказать о влиянии пенсий на само решение индивида о предложении труда. Поскольку возраст выхода на пенсию и собственно пенсионные права обычно четко закреплены в законодательстве, отрицательного влияния пенсий на предложение труда, как правило, не наблюдается. Реально выбирать для себя возраст выхода на пенсию работники не могут. Эмпирические оценки названных эффектов, как и в случае со сбережениями, также противоречивы.

3.6

Пенсионный кризис

и возможные пути решения проблемы

Несмотря на кажущиеся преимущества системы PAYG, в последние годы во многих странах ее частично или полностью заменяют нако

7 Singh A. Pension Reform, ihe Stock Market and Economic Growth: a Critical Commentary of the World Bank's Proposal // International Social Security Review. 1996. N 3. P. 21—43; Euwals R. Do Mandatory Pensions Decrease I louschold Savings?: IZA Discussion Paper. 2000. N 113.

.'-Экономическая теория

65

Часть I Государственные расходы

пительными схемами. Виной тому — пенсионный кризис, «объявленный» в начале 1990-х гг. и с тех пор активно обсуждавшийся на многих международных конференциях и семинарах, в специальной литературе и в СМИ8. В частности, этой проблеме был посвящен обширный доклад Всемирного банка «Предотвращение пенсионного кризиса: политика поддержки пожилых и экономического роста»9.

Причиной кризиса называют старение населения, вызванное ростом продолжительности жизни. В первую очередь это проявляется в увели чении коэффициента пенсионной нагрузки, т.е. процентного отношения числа пенсионеров к численности населения в трудоспособном возрасте. Это отношение, равное 22,4 в Западной Европе (1995—2000 гг.), по прогнозу Всемирного банка удвоится через 50 лет (табл. 3.4).

Таблица 3.4 Рост коэффициента пенсионной нагрузки

| Регион | Величина коэффициента, % | |||

| 1995-2000 гг. | 2020-2025 гг. | 2030-2035 гг. | 2040-2050 гг. | |

| Западная Европа Восточная Европа* Россия** | 22,4 18,4 34,0 | 32,3 24,4 45,0 | 41,6 31,0 52,0 | 47,6 35,5 70,0 |

* При выходе на пенсию в 65 лет.

** При выходе на пенсию в 55 и 60 лет.

Источник: данные Всемирного банка и Госкомстата России.

Восточная Европа пока находится в относительно лучшем положении: если считать пенсионерами людей старше 65 лет, как на Западе, то коэффициент нагрузки сегодня равен 18,4, а по прогнозу на 2040—2050 гт. составит 35,5. Тем не менее демографические тенденции во всех европейских странах говорят о том, что в перспективе все труднее будет обеспечивать растущее число пенсионеров за счет взносов работающего поколения.

* Eatwell J. The Anatomy of Pension Crisis// Economic Survey of Europe. 1999. N 3. P. 57—67. ' См.: Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth.

66

Глава 3 Программы социального страхования

Отдельная демографическая проблема, помимо уже существующей половозрастной структуры населения — это так называемое «старение снизу», т.е. постоянное падение уровня рождаемости. Если подобная тенденция будет продолжаться, то коэффициент пенсионной нагрузки будет и дальше расти.

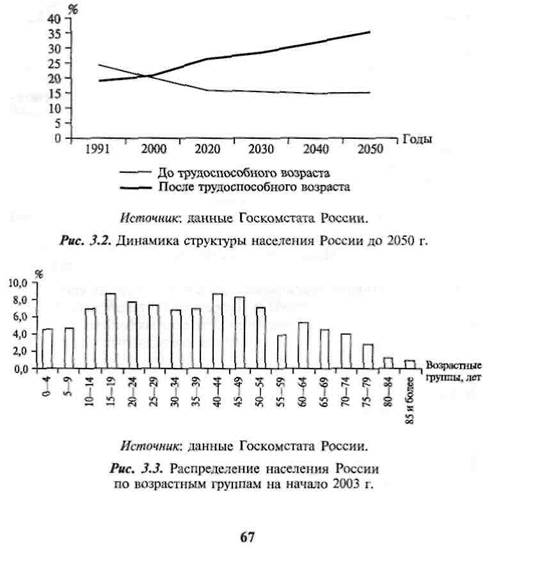

Названные явления в равной мере характерны и для российской экономики. Если в 2000 г. коэффициент пенсионной нагрузки оценивался на уровне 34%, то по «среднему» варианту демографического прогноза при сохранении нынешнего порога пенсионного возраста уже в 2020 г. он достигнет 45%, а в 2050 г. — 70% (см. табл. 3.4, рис. 3.2, 3.3).

Часть I Государственные расходы

Такие тенденции и заставляют политиков и экономистов говорить сегодня о кризисе современных (распределительных) пенсионных систем. Есть ли решение этой проблемы?

Для устойчивого функционирования распределительной системы должно, как нетрудно понять, выполняться следующее соотношение:

Pnp = tYnw , (3.24)

где Р— средний размер пенсии; п — число пенсионеров; nw —число работающих; Y — средний заработок; / — норматив отчислений в пенсионные фонды.

Тогда np = tY, (3.25)

nw Р

или, в темповой записи:

np-nw,=1 + У-p (3.26)

Опережающий рост величины (п p — n w , определяемый в основном демографическими тенденциями (падением рождаемости и ростом продолжительности жизни), требует адекватных мер государственного регулирования для поддержания баланса.

Западные экономисты предлагают целый ряд мер социально-экономической политики, нацеленных как на снижение спроса на пенсионные выплаты, так и на рост предложения денежных средств для обеспечения пенсий.

Меры, влияющие на спрос

Сокращение размеров пенсионных выплат (в терминах уравнения (3.26) — сокращение величины р ). Теоретически такой подход понятен, но практически вряд ли реализуем даже в самых богатых странах — ведь это означает одномоментное сокращение реальных доходов около 20% населения. Кроме того, нельзя забывать, что именно люди старших возрастных групп составляют большую часть политически активного электората.

Повышение пенсионного возраста (что сократит темп роста переменной п ). Эта мера, как и предыдущая, тоже достаточно болезненно воспринимается населением. Правда, явного сокращения доходов здесь не предполагается — ведь если человек продолжает работать, он получает зарплату, которая, как правило, выше пенсии. Однако,

68

Глава 3 Программы социального страхования

Таблица 3.5 Стандартный возраст выхода на пенсию в странах ОЭСР, 1999 г.

| Страна | Возраст, лет | |

| Для мужчин | Для женшин | |

| США | 65 | 65 |

| Япония | 65 | 65 |

| Германия | 65 | 65 |

| Франция | 60 | 60 |

| Италия | 64 | 59 |

| Великобритания | 65 | 60 |

| Канада | 65 | 65 |

| Австрия | 65 | 60 |

| Бельгия | 65 | 61 |

| Дания | 67 | 67 |

| Финляндия | 65 | 65 |

| Греция | 62 | 57 |

| Исландия | 67 | 67 |

| Нидерланды | 65 | 65 |

| Новая Зеландия | 64 | 64 |

| Норвегия | 67 | 67 |

| Португалия | 65 | 65 |

| Испания | 65 | 65 |

| Швеция | 65 | 65 |

| Швейцария | 65 | 65 |

Источник : U.S. Department of Health and Human Services. Social Security Programs throughout the World (разные выпуски).

если рассуждать в терминах полезности, неизбежное в такой ситуации сокращение досуга (особенно ценного для людей пожилого возраста) и возможное ухудшение здоровья могут привести к тому, что в целом положение индивида ухудшится, несмотря на сохранение дохода. Вместе с тем эта мера позволяет радикально изменить ситуацию и существенно снизить коэффициент пенсионной нагрузки. Поэтому большинство стран, столкнувшихся с демографическим кризисом, вынуждены были ее использовать. За последнее десятилетие прошлого века пенсионный возраст был повышен во многих странах Западной Европы, а затем и в некоторых государствах с переходной экономикой, где раньше других начали проводить пенсионные ре-

69

Часть I Государственные расходы

формы10. «Официальный» пенсионный возраст в странах ОЭСР сегодня составляет в среднем 65 лет, зачастую он одинаков для работников — мужчин и женщин (табл. 3.5).

Дата добавления: 2019-01-14; просмотров: 597; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!