Оптимизация структуры капитала

Оптимизация структуры капитала предполагает такое соотношение использования собственного и заемного капитала, при котором обеспечивается наиболее эффективная взаимосвязь между рентабельностью собственных средств и задолженностями предприятия.

Структура капитала формируется под воздействием множества факторов. Наиболее существенное влияние оказывают следующие:

47.Темпы роста оборота предприятия. Чем выше и устойчивее темпы роста объема продаж, тем сильнее склонность предприятия к заимствованиям, так как предприятие, настроенное на увеличение оборотов, как правило, делает ставку не на внутренне, а на внешнее финансирование, поскольку при прочих равных условиях издержки на оформление банковского кредита ниже, чем на эмиссию акций.

48.Тяжесть налогового бремени. В таких условиях проявляется склонность предприятий к долговому финансированию из-за отнесения хотя бы части процентов за кредит на себестоимость.

49.Структура активов предприятия. Наличие у предприятия высоколиквидных активов и активов универсального применения (автомобили, автокраны и т.д.), которые по своей природе способны служить обеспечением кредитов, упрощает получение заемных средств, сохраняя при этом невысокий уровень риска неликвидности.

50.Уровень и динамика доходности фирмы. Чем выше и устойчивей во времени уровень доходности фирмы, тем легче привлечь заинтересованность инвесторов.

С учетом этих факторов управление структурой капитала на предприятии сводится к двум направлениям:

- установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала;

- обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

В мировой практике используется ряд инструментов для управления структурой капитала, но особое место занимает финансовый рычаг.

Финансовый рычаг – это инструмент регулирования пропорций собственного и заемного капитала с целью увеличения рентабельности собственных средств.

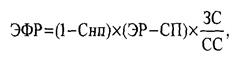

Эффект финансового рычага – это приращение к рентабельности собственных средств, полученное за счет использования заемных, несмотря на их платность. Уровень эффекта финансового рычага определяется следующей формулой:

где ЭФР – эффект финансового рычага, заключающийся в приросте собственного капитала (%);

ЭР – рентабельность активов;

СП – процентная ставка за кредит или другие заемные средства;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

ЗС – сумма заемных средств;

СС – сумма собственных средств.

При проведении политики заимствования необходимо анализировать составляющие финансового рычага:

51.дифференциал (ЭР-СП);

52.плечо финансового рычага ЗС : СС.

Если дифференциал равен или близится к нулю, то предприятие теряет свою платежеспособность. Чем больше дифференциал, тем меньше риск непогашения обязательств перед кредитором. Плечо финансового рычага показывает соотношение собственных и заемных средств. При наращивании плеча финансового рычага банк склонен компенсировать возрастание своего риска повышением цен кредита.

Пример. Предприятие располагает собственным капиталом 60 млн. руб. и предполагает увеличить объем продаж за счет привлечения заемных средств. Рентабельность активов равна 20 %. Минимальная процентная ставка за кредит – 15 %. Требуется установить при какой структуре капитала будет достигнут наибольший прирос рентабельности собственного капитала. Варианты расчета представлены в таблице 11.4.

Таблица 11.4

Дата добавления: 2018-10-26; просмотров: 357; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!