Финансирование с индексацией по коэффициенту инфляции

На некоторых рынках (например, в Великобритании) возможно выпустить облигации, у которых купон (ставка процента) рассчитывается как х% + СPI (то есть итоговые процентные выплаты связаны с коэффициентом инфляции). Это особенно часто используется в случаях, когда проектная компания имеет долгосрочное проектное соглашение, в котором бо́льшая часть выручки корректируется с учетом инфляции. Финансирование с корректировкой по коэффициенту инфляции приносит выгоды в среде с низким коэффициентом инфляции, так как он гарантирует более низкие расходы по займу, если более низкий коэффициент инфляции снизит рост доходов.

Риски ставки процента

Если проект финансируется через облигации с фиксированной ставкой или заем, для которого заимодавцы предоставляют финансирование с фиксированной ставкой, тогда проектная компания, в принципе, не имеет риска ставки процента.

Однако на многих рынках банки‑заимодавцы не предоставляют долгосрочного заимствования с фиксированной ставкой процента, потому что их депозитная база является краткосрочной, и долгосрочное финансирование с фиксированной ставкой процента является или физически невозможным, или невозможным с финансовой точки зрения. Таким образом, базовая ставка процента для займа проектного финансирования часто корректируется с некоторыми интервалами (к примеру, раз в шесть месяцев) относительно текущего значения ставки оптового рынка на момент корректировки, с учетом которой заимодавцы привлекли свое финансирование, и, следовательно, базовая ставка процента для займа является «плавающей» (изменяемой), а не фиксированной. На международном рынке наиболее важным сопоставимым показателем «плавающей» ставки является Лондонская межбанковская ставка предложения (ЛИБОР) (London Interbank Offered Rate – LIBOR), чья шкала процентных ставок используется банками в процессе межбанковского заимствования и кредитования во всех основных видах международных валют. Банки, основывающиеся при кредитовании на ЛИБОР, квотируют процентную ставку для финансирования в виде маржи относительно ставки ЛИБОР с базисной процентной ставкой, обычно зафиксированной относительно текущего значения ставки ЛИБОР каждые три или шесть месяцев. (Также известные как «сроки установления ставки» или «сроки уплаты процентов».)

Проценты по финансированию не выплачиваются в денежном выражении, до тех пор пока проект не начнет операционную деятельность. В период сооружения начисленные проценты, как правило, капитализируются (то есть добавляются к сумме займа) или выплачиваются путем привлечения нового займа. Таким образом, проценты в период сооружения проекта (Interest during construction – IDC) становятся частью капитального бюджета проекта, и если процентная ставка для IDC не фиксируется, то со временем она вырастет относительно первоначально прогнозируемого значения, что приведет к перерасходу средств на стадии строительства (см. § 7.5.4). Заимодавцы обычно не позволяют использовать бюджет расходов на сооружение для незапланированных возмещений риска, связанного с увеличением расходов по выплате процентов, поскольку он в первую очередь предназначен для возмещения принципиальных расходов (в основном связанных с исполнением ЕРС‑контракта) или расходов, связанных с простоем, вызвавшим увеличение процентных выплат.

То же самое применимо для процентных выплат на стадии эксплуатации, где повышение процентной ставки ведет к снижению денежного потока проекта и, следовательно, к уменьшению коэффициента покрытия для заимодавцев и снижению доходов инвесторов.

В процессе согласования финансирования спонсоры могут предположить, что процентные ставки более вероятно снизятся, чем вырастут; следовательно, они предпочтут финансировать на основе «плавающей процентной ставки», что вряд ли будет приемлемым для заимодавцев, которые не поддержат проектную компанию, принимающую излишние риски, хотя небольшая часть этих рисков может появиться со временем.

Также существует довод, что если проектная выручка корректируется с учетом инфляции, то и процентная ставка для ее финансирования также должна быть основана на краткосрочной процентной ставке, которая имеет тенденцию изменяться вместе с инфляцией (см. § 11.3.3). Опять же, такое мнение не получило поддержки у большинства заимодавцев, участвующих в проектном финансировании.

Следовательно, необходимо применять меры, направленные на хеджирование процентной ставки, чтобы уменьшить риск при использовании займов с плавающей ставкой. Самый распространенный тип хеджирования, который используется в проектном финансировании, – это процентные свопы (см. § 8.2.1); в меньшей степени распространены соглашения о потолке процентной ставки, определение максимума и минимума в процентной ставке и другие инструменты (см. § 8.2.2); все 100 % риска могут и не быть компенсированы (см. § 8.2.3). Проектную компанию также могут обязать компенсировать другие издержки финансирования, понесенные заимодавцами (см. § 8.2.4), и структурировать для хеджирования финансирование, привлеченное на основании облигаций, но пока еще не используемое в проекте (см. § 8.2.5). Спонсоры могут столкнуться с отдельными проблемами в результате движения процентной ставки еще на стадии официального оформления финансовой документации по проекту (см. § 8.2.6).

Процентные свопы

В соответствии с соглашением о процентном свопе (также известном как «простой процентный своп») один участник обменивает обязательства по выплате процентов по плавающей ставке против фиксированных, а другой делает наоборот. Банки на рынке капитала управляют большими книгами таких процентных свопов. В проектном финансировании проектная компания, которая имеет обязательства выплачивать проценты по своему займу с учетом «плавающей ставки», соглашается выплачивать своему партнеру (банку или банкам – «поставщику свопа») разницу между «плавающей ставкой» и согласованной фиксированной ставкой, если плавающая ставка ниже, чем эта фиксированная ставка, а если «плавающая ставка» будет выше, чем фиксированная ставка, то тогда разницу выплачивает «поставщик свопа».

Расчет платежей для процентных свопов. Калькуляция чистых сумм платежей между проектной компанией и «поставщиком свопа» основывается на определенной сумме основного долга для каждого периода времени (то есть сумме заимствования, для которой проценты и рассчитываются), хотя в соглашении о процентном свопе ни одна из сторон не дает взаймы другой стороне, а только выплачивает разницу между двумя процентными ставками.

Таблица 8.2 представляет, как на практике мог бы работать процентный своп между шестимесячным ЛИБОР и фиксированной ставкой. Предположим, что проектная компания занимает 1000 (то есть это сумма, на которую начисляются проценты) при ЛИБОР, повторно зафиксированном на шесть месяцев, обменивая эту «плавающую процентную ставку» на фиксированную ставку в 6 % и погашая заем за один взнос в конце шестилетнего периода.

Тем самым проектная компания превращает свои платежи по процентному ЛИБОР с «плавающей ставкой» в платежи с фиксированной ставкой в 6 %, а поставщик свопа проделывает обратную операцию

Процентный своп уменьшает расходы и кредитный риск. Хотя ни одна из сторон соглашения о процентном свопе не одалживает другой стороне денежных средств, но каждая сторона несет кредитный риск по сделке. Если проектная компания не выполняет своих обязательств по займу, то соглашение о процентном свопе должно быть расторгнуто. Поставщик свопа производит зачет, регистрируясь в другом свопе для обеспечения баланса в условиях оплаты (то есть другой участник принимает обязательства проектной компании). Но если долгосрочные фиксированные процентные ставки упали после первоначального подписания свопа, новый участник не будет согласен платить ту же самую высокую ставку фиксированных процентов, как проектная компания. Разница между первоначальной и новой фиксированной ставкой составляет потери первоначального своп‑провайдера. Эта разница также известна как «расходы по зачету» или «расходы закрытия позиции».

Конечно, в случае дефолта долгосрочная фиксированная ставка для остатка по условиям оплаты свопа выше, чем первоначальная ставка, и нет «расходов закрытия позиции» для поставщика свопа; наоборот, проектная компания получает прибыль.

Например, если своп для суммы основного долга в 1000 предоставляется на 15 лет по фиксированной ставке в 10 %, а после двух лет проектная компания не в состоянии выполнять принятые на себя обязательства, то поставщик свопа может только разместить своп при 8 %; в табл. 8.3 представлен расчет «расходов закрытия позиции», последующих за этим.

Следовательно, потери своп‑поставщика при прекращении действия соглашения не будут эквивалентны сумме основного долга, а будут составлять ежегодно 20 для оставшихся 13 лет.

NPV этого денежного потока – это расходы по закрытию свопа; в этом случае они составляют 15,8 % от величины основной суммы.

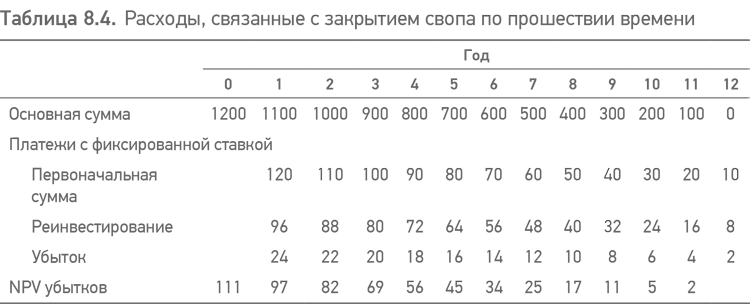

Таблица 8.4 определяет расходы по закрытию свопа для типичного денежного потока проектного займа, рассчитанного для всего периода займа, год за годом со следующими допущениями.

• Заем в 1200.

• Погашается за 12 ежегодных взносов.

• Первоначальная фиксированная ставка в 10 %.

• Ставка реинвестирования в 8 % после дефолта проектной компании.

Таким образом, если проектная компания вступает в период неплатежей сразу же после подписания займа и свопа и долгосрочные процентные ставки также снижаются с 10 до 8 % в этот период времени, то потери своп‑поставщика составляют 111. В случае дефолта в конце первого года потери составят 97, в конце второго года это 82 и т. д. Безусловно, если ставка реинвестирования выше, чем 10 %, то есть прибыль, которая является выгодой проектной компании, а не потерями в момент закрытия. Расчет прибыли или потери на свопе при его расторжении в любой момент известен как переоценка; своп, который показывает прибыль при своем расторжении, носит название «с выигрышем» (in the money), а при обратной ситуации он называется «без выигрыша» (out of the money).

Потенциальные убытки – это кредитный риск, который своп‑поставщик принимает на себя в отношении проектной компании, а не кредитный риск по займу; потенциальные убытки не являются фиксированным значением, но зависят от следующего.

• Величина оставшегося срока действия свопа.

• Направление изменений рыночных ставок при наступлении дефолта.

• Первоначальный своп исторически является высокой или низкой ставкой (если низкой ставкой, вероятность расходов закрытия позиции уменьшается, потому что маловероятно, что долгосрочные ставки пойдут еще вниз, и наоборот).

Следовательно, своп‑поставщик, вступая в своп с проектной компанией, обязательно должен оценить уровень кредитного риска, но на тот момент времени это не больше чем его догадки. Говоря очень приблизительно (поскольку существует очень много переменных значений), для 15‑летнего процентного свопа, основанного на выплатах амортизационного кредита, расписание этих выплат представлено в табл. 8.4 (которое является типичным для проектного финансирования). Банки могут оценить кредитный риск в 15–20 % для максимальной суммы основного долга.

Для своп‑поставщика намного проще организовать сбалансированный своп на рынке, чем привлечь долгосрочное финансирование с фиксированной ставкой и передать кредит по цепочке проектной компании, так как его собственные партнеры в процессе обеспечения свопа принимают риск, который во много раз ниже, чем при осуществлении долгосрочного заимствования, так как банк, обеспечивающий своп для проектной компании, имеет свободный доступ к финансированию с краткосрочной «плавающей ставкой» и допускает, что финансирование всегда может быть обновлено (но см. § 8.2.4).

Расходы закрытия позиции для займов с фиксированной ставкой. Заимодавец, обеспечивающий заем с фиксированной ставкой или долговые обязательства, также имеет расходы закрытия позиции в случае дефолта у проектной компании по абсолютно тем же причинам, что и своп‑поставщик: если ставка, по которой финансирование с фиксированной ставкой может быть повторно одолжено, снизится в случае дефолта проектной компании, то кредитор, который одалживал под фиксированную ставку, понесет убытки. Однако на некоторых рынках расходы закрытия позиции при преждевременном прекращении эмиссии облигаций могут быть во много раз выше, чем такие же расходы для процентного свопа.

• Когда заем погашен преждевременно по любой причине, заимодавец обычно теряет будущую прибыль (хотя небольшая плата за предварительный платеж может быть внесена). Расходы закрытия позиции и рассчитываются именно для того, чтобы заимодавец не нес потери в этой ситуации; однако держатели облигаций могут потребовать выплат NPV для части или всей суммы их будущей прибыли.

• Расчет расходов закрытия позиции по облигациям может осуществляться только в одну сторону – то есть, если процентные ставки упадут, владельцы облигаций получат компенсацию от заемщика, но, если они вырастут, владельцы облигаций не будут выплачивать эту прибыль проектной компании.

Заимодавец с «плавающей ставкой» также может иметь небольшие расходы по закрытию позиции в случае дефолта проектной компании в период между двумя датами фиксирования процентной ставки.

Каким образом определяются ставки процентных свопов. Рынок свопов работает на основе погашения суммы основного долга за один платеж – в табл. 8.3 представлено расписание погашения займа такого типа, которое предполагает, что сумма основного долга в 1000 будет возвращена не ранее, чем истечет шестилетний период. Однако денежный поток займа проектного финансирования и, следовательно, возмещение суммы основного долга, более вероятно, принимают форму, которая представлена в табл. 8.4, то есть возмещение осуществляется серией очередных взносов за период времени (также известно как амортизационный своп). Рынок для решения этой проблемы назначает средневзвешенную ставку для серии свопов, сопровождающих каждую дату возмещения; в соответствии с графиком, который представлен в табл. 8.4, своп‑поставщик должен квотировать взвешенную ставку для свопов, основанных на выплаченной после первого года сумме основного долга, равной 100, 100 после второго года, 100 после третьего года и т. п.

В процессе квотирования свопа также необходимо иметь в виду, что сумма основного долга не может быть использована полностью за один раз; абсолютное большинство проектов имеют период вложения в два‑три года или около того в период сооружения, поэтому квотируют курс свопа заранее для возрастающей суммы основного долга в период сооружения/вложения (известный как «нарастающий своп»).

Фиксированная ставка, квотируемая своп‑поставщиком, основывается на трех элементах.

• Ставки правительственных облигаций для значимых периодов и в значимой валюте. Это обеспечивает «базовую ставку» для свопа; например, своп в долларах США на семь лет должен основываться на текущем проценте казначейских облигаций, выпущенных казначейством США (U. S. Treasury Bond) в тот же самый период.

• Рыночная премия свопа. Отражает спрос и предложение на рынке свопов, а также на рынке корпоративных облигаций с фиксированной ставкой, так как выпуски корпоративных облигаций могут осуществлять арбитраж между рынком с фиксированной ставкой и рынком с «плавающей ставкой» со свопом (ставки рынка свопов – то есть итоговая ставка правительственных облигаций и премия рынка свопов – указываются в финансовой прессе и в сводках по сделкам).

• Плата за кредитный риск проектной компании. Если своп‑поставщик допускает, что уровень риска, к примеру, равен 15 % от первоначальной суммы основного долга и маржа по кредиту для займа проектной компании, к примеру, равна 1,5 %, тогда премия кредитного риска по курсу свопа должна быть 15 % от 1,5 % (то есть 0,225 % ежегодно).

Структура свопа. Самый простой способ для проектной компании компенсировать ее риск процентной ставки посредством свопа заключается в привлечении синдиката банков, которые предоставляют заем с «плавающей ставкой», также обеспечивая своп пропорционально доле займа; однако при этом могут возникнуть следующие проблемы.

• Окончательное синдицирование банков для займа может быть не закончено даже после подписания всей необходимой финансовой документации (см. § 4.1.8), а своп‑соглашение должно быть завершено сразу после оформления всей финансовой документации, чтобы зафиксировать проектные расходы по выплате процентов.

• Некоторые синдицированные банки могут быть менее конкурентными, чем другие, при назначении цены для своих свопов, и проектную компанию, в конце концов, могут заставить выплатить курс свопа для самого дорогого банка.

• Это ставит синдицированные банки в неконкурентные условия, и, следовательно, проектная компания может не получить наилучших курсов для свопов.

Как правило, проектная компания напрямую не обращается в другие банки на рынке с просьбой квотировать своп, потому что банк, который до этого времени не участвовал в заимствовании, вряд ли захочет тратить время, привлекая свой департамент проектного финансирования к анализу рисков, которые связаны с этим.

Если в синдицированном заимствовании участвует несколько банков, то их, более вероятно, могут попросить выставить на конкурентной основе предложения по организации свопов для всего заимствования, а не для организации свопа, который соответствует их доле в синдицированном заимствовании. (Каждый банк в синдикате может тогда предоставить своп‑поставщику пропорциональные гарантии для свопа или позднее может захотеть принять на себя весь риск по его собственной книге.) Но если в синдикате участвует один или два банка, а это может быть в случае, если заем распределен, но не синдицирован до даты, на которую вся финансовая документация оформлена, то конкурентные отношения могут не сработать.

Структура, которая дает проектной компании доступ к самым лучшим рыночным ставкам, состоит в том, чтобы один или несколько банков из синдиката для осуществления займа выступили в качестве «фронтирующего банка» (fronting bank). Проектная компания обращается к своп‑рынку за котировками, которые основываются на сделке по организации свопа, которую своп‑поставщик регистрирует вместе с «фронтирующим банком»; затем проектная компания регистрирует точно такой же дублирующий своп с «фронтирующим банком». (Фронтирующий банк сам также может на конкурентной основе участвовать в квотировании рыночного свопа.) Фронтирующий банк выплачивает премию кредитного рынка, которую мы рассмотрели ранее, или получает встречные гарантии синдицированных банков и оплачивает меньшую премию, отражающую это.

Ролловерный риск. Расписание выплат основной суммы долга, используемое в качестве основы для свопа, основывается на оценке, когда понадобится использование займа в период сооружения проекта и когда будут сделаны платежи, возмещающие заем (после того как проект сооружен). Неизбежно эти оценки могут оказаться неправильными; например, задержка в строительной программе приведет к изменению в сроках использования займа, или в случае задержки с окончанием работ по сооружению также произойдет задержка в расписании платежей по погашению займа, поскольку график этих платежей обычно начинается с даты завершения работ по сооружению.

Если этот временной зазор представляет относительно короткий период времени в месяц или около того, то это не является проблемой: своп может продолжать работать по первоначальному расписанию (предполагая, что проектная компания будет иметь финансирование, необходимое, чтобы произвести некоторые чистые платежи в связи с этим), так как вероятно, что любые незапланированные потери в рамках одного месяца будут компенсированы прибылью, полученной в другом месяце. Если существует значительный временной зазор – скажем, в шесть месяцев, – связанный с поздним завершением работ по сооружению, то предпочтительнее «перевернуть» (roll over) своп (то есть завершить первоначальный своп и зарегистрировать новый для нового расписания). Расходы закрытия позиции при завершении будут в большей степени компенсированы выгодой от более низкой долгосрочной фиксированной ставки.

Однако проектная компания может столкнуться с трудностями со своп‑провайдером:

• своп‑поставщик может дальше не захотеть предоставлять своп и попытается использовать ролловерное требование как способ выйти из соглашения;

• если не будет конкурентных предложений по ставке для ролловера, проектная компания может заплатить слишком много за ролловерный своп.

Если используется структура «фронтирующего банка», которая была рассмотрена ранее, то разворот свопа должен обеспечить уменьшение проблем; в других случаях возможно согласовать конкурентный подход заранее. Если этого не сделано, то проектная компания (и ее заимодавцы) может просто принять этот риск в качестве неизбежного отрицательного последствия от более позднего завершения работ. Подобная проблема возникает в случае увеличения суммы займа (например, при использовании резерва на непредвиденные расходы вследствие позднего завершения работ по проекту), и своп необходимо увеличить соответственно.

Документация. Свопы процентных ставок документируются в стандартной форме, основанной на документации, которую разработала Ассоциация ISDA (International Swap and Derivatives Association), что в значительной степени ограничивает переговоры. Это необходимо, потому что своп‑дилеры хотят иметь возможность торговать правом входа в их своп‑книгу на основе стандартных условий.

В § 12.13.1 рассмотрены внутренние взаимоотношения между своп‑поставщиками и другими заимодавцами.

Дата добавления: 2018-10-26; просмотров: 259; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!