Финансирование в нескольких видах валют

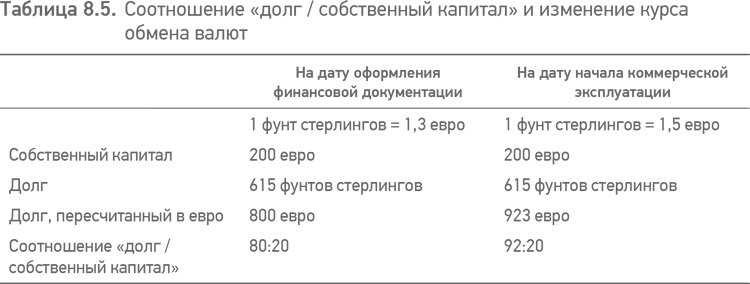

Если финансирование заимствования или собственного капитала осуществляется более чем в одной валюте (и рассматриваемая валюта распределена между заимствованием и собственным капиталом непропорционально), то коэффициент обмена между этими валютами должен быть определен незадолго до подписания контракта о финансировании для расчета соотношения «заем / собственный капитал» (см. § 12.1.4). Если этого не было сделано, то невозможно предоставить заранее правильную сумму финансирования, как это показано в табл. 8.5.

Таблица показывает, что если проектная компания обязана поддерживать соотношение «заем / собственный капитал» в соотношении не более чем 80:20, в случае использования коэффициента обмена на дату начала коммерческой эксплуатации проект окажется в состоянии дефолта. Не существует способа предсказать заранее, каким будет коэффициент обмена, нет соответствующей формы хеджирования, потому что при использовании смешанных валют, в которых будут отражены расходы проектной компании и ее выручка, как было рассмотрено ранее, хеджирование в определенную валюту, скажем относительно фунта стерлингов, будет сведено на нет.

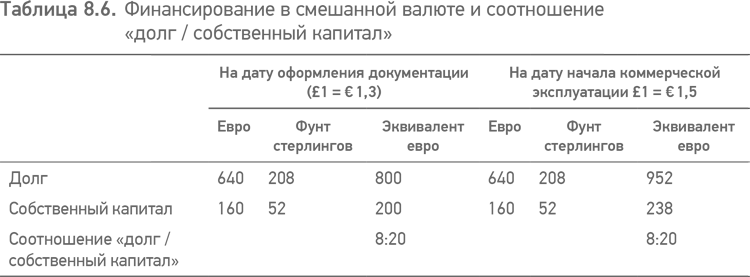

Также можно устранить проблему при структурировании и собственного капитала, и займа пропорционально в фунтах стерлингов и евро (то есть 80 в фунтах и 20 в евро для случая, рассмотренного выше) в суммах, для каждой валюты зафиксированных с коэффициентами обмена на дату подписания финансовой документации. Результаты, полученные при этом, представлены в табл. 8.6.

Конвертация выручки в местной валюте

Хотя размеры заимствования проектной компании в иностранной валюте могут быть гарантированы при помощи индексации выручки по проектному соглашению в местной валюте, такая мера может не обеспечить полных гарантий из‑за временны́х сдвигов при проведении конверсии.

Интервал между датой выставления счета и датой платежа. Неизбежно существует интервал между датой расчета сумм, которые покупатель или партнер по контракту должен будет уплатить, включая время проектной компании и время валютной индексации, и датой осуществления платежа по выписанному счету (возможно, это месяц или более), при этом проектная компания не защищена от дальнейшего изменения курса валют в этот период, хотя понятно, что риск при этом ограничен, поскольку разница для каждого платежа ограничивается месяцем. Риск может быть компенсирован при краткосрочном хеджировании на местном финансовом рынке, если существует такая возможность, или при корректировке счета за следующий месяц, чтобы отразить действительный коэффициент индексации, который соответствует периоду времени, предшествовавшему месяцу выплаты счета.

График конвертации валюты. Правила валютного контроля страны, в которой расположен проект, могут предписывать обменивать местную валюту на иностранную только в случае необходимости осуществлять платеж. Если выручка, проиндексированная в иностранной валюте, предназначена для оплаты расходов в иностранной валюте, обслуживания долга или выплаты дивидендов, то она не может быть конвертирована ранее, чем возникла необходимость в таком платеже. В результате такого положения период существования риска может оказаться недопустимо долгим (до шести месяцев для типичного полугодового обслуживания долга и выплат дивидендов). Если на местном рынке невозможно применить валютное форвардное покрытие (или кредитные риски на этом рынке являются неприемлемыми для заимодавцев, что вполне вероятно), то необходимо обратиться в центральный банк или министерство финансов страны, в которой размещен проект, за разрешением на более либеральную интерпретацию правил, регулирующих такой обмен.

Дата добавления: 2018-10-26; просмотров: 215; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!