Правила применения вычета при оплате медицинских услуг и дорогостоящего лечения

Вычет на оплату медицинских услуг, в том числе дорогостоящих, возможен только в том случае, если лечение осуществлялось в организации или у ИП, которые имеют лицензию на осуществление медицинской деятельности. Причем данная лицензия должна быть выдана в соответствии с законодательством РФ.

Расходы на лечение в зарубежных клиниках к вычету не принимаются, так как у зарубежной клиники не может быть "русской" лицензии (см. письма Минфина России от 08.04.2014. N 03-04-РЗ/15804, от 25.09.2013 N 03-04-05/39799, от 03.07.2012 N 03-04-05/7-831, определение Конституционного Суда РФ от 02.11.2011 N 1478-О-О).

Так как с 2014 года Республика Крым принята в состав РФ*(3), соответственно, расходы на лечение в медицинских организациях, находящихся на территории Республики Крым, могут быть приняты к вычету при расчете НДФЛ (см. письмо Минфина России от 19.09.2014 N 03-04-05/46920). Обращаем внимание, что данное утверждение справедливо только в том случае, если лечение осуществлялось после даты принятия Республики Крым в состав РФ.

|

| ||

|

| ||

| Организации и ИП, осуществляющие медицинскую деятельность на территориях Республики Крым и г. Севастополя, в некоторых случаях имеют право работать без соответствующей медицинской лицензии (см. ч. 2 ст. 12.2 Федерального конституционного закона от 21.03.2014 N 6-ФКЗ). Если такая деятельность осуществляется на законных основаниях, то право пациента на вычет от наличия лицензии не зависит (см. письма Минфина России от 11.07.2016 N 03-04-07/40619, ФНС России от 27.07.2016 N БС-4-11/13654@). Кроме того, не является препятствием для получения вычета и наличие у медицинской организации, расположенной в Крыму, не российской, а украинской лицензии (см. письмо ФНС России от 31.08.2015 N 3H-4-11/15313@). | ||

|

| ||

К вычету принимаются не любые расходы на лечение, а только затраты на оплату медицинских услуг, поименованных в специальном перечне. Данный перечень утвержден Правительством РФ (см. постановление от 19.03.2001 N 201). Например, к услугам по лечению, в отношении которых предоставляется вычет, относятся:

- услуги по диагностике и лечению при оказании населению скорой медицинской помощи;

- услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании стационарной и амбулаторно-поликлинической медицинской помощи, а также при оказании медицинской помощи в санаторно-курортных организациях и др.

В качестве конкретных примеров медуслуг, затраты на которые могут быть приняты к вычету при расчете НДФЛ, можно назвать:

- стоматологические услуги по лечению зубов, установке брекетов, имплантов, протезов и т.п.;

- услуги по ультразвуковой диагностике (УЗИ);

- услуги по проведению лабораторных исследований (анализы крови, мочи и т.п.);

- разовые медицинские осмотры (посещение терапевта, педиатра, врачей узкой специализации: кардиолога, невролога и т.д.)

и др.

Нужно понимать, что вопрос о возможности отнесения той или иной медицинской услуги к указанному перечню решает не пациент или налоговая инспекция, а медицинская организация, которая эти услуги оказала (см. письма ФНС России от 19.02.2018 N ГД-3-11/1023@, от 18.07.2017 N БС-4-11/14011@, Минфина России от 07.06.2013 N 03-04-05/21423). Проще говоря, возможность получения вычета в отношении расходов на ту или иную медуслугу целиком и полностью зависит от решения врача. Если решение положительное, пациенту выдается справка об оплате медицинских услуг для предоставления в налоговые органы (форма утверждена совместным приказом МНС России и Минздрава России от 25.07.2001 N 289/БГ-3-04/256).

|

| ||

|

| ||

| Претендовать на вычет можно не только при получении лечения в случае болезни. Некоторые косметологические процедуры и вмешательства, а также помощь психотерапевта могут относиться к медицинским услугам. См. подробнее Социальный налоговый вычет "на красоту". | ||

|

| ||

При возникновении сомнений в правильности принятого решения (если в выдаче справки отказали) можно обратиться за разъяснениями в Минздрав России.

Медицинские организации справку об оплате медицинских услуг в комплекте документов (договор, акт, квитанции и т.д.) не выдают. Справка, как правило, оформляется только по просьбе пациента. То есть если человек планирует получение вычета на лечение, ему нужно не забыть обратиться к представителям клиники с просьбой выписать справку. Желательно сделать это сразу после оплаты. Как показывает практика, при обращении за справкой через какой-то промежуток времени, с ее получением могут возникнуть различные трудности: сменило адрес или ликвидировалось юридическое лицо, которое оказывало мед. услуги; утеряны документы, подтверждающие лечение пациента в данной организации и т.д. и т.п.

|

| ||

|

| ||

| НК РФ и другие нормативные правовые акты РФ не ставят право на получение вычета на лечение в зависимость от формы оплаты медицинских услуг, лекарств или страховых взносов. То есть медицинская организация обязана выдать пациенту справку об оказании медуслуг в случае получения от него как наличной (через кассу), так и безналичной оплаты (см. решение ВС РФ от 23.05.2012 N АКПИ12-487). | ||

|

| ||

Лечение может быть:

- дорогостоящим;

- обычным.

Основное отличие заключается в размере вычета, на который может претендовать налогоплательщик.

Так, в первом случае вычет предоставляется в размере фактически произведенных расходов, без каких-либо ограничений (сколько истрачено, столько и принимается к вычету). Например, на процедуру экстракорпорального оплодотворения истрачено 300 000 рублей. Всю эту сумму, при наличии соответствующей суммы дохода, можно взять к вычету. Максимально возможная сумма возмещения НДФЛ из бюджета составит - 39 000 рублей.

Во втором случае размер вычета не должен превышать 120 000 рублей. Т.е. если, например, за лечение уплачено 30 000 рублей, то все 30 000 можно учесть при расчете налога. Если же за лечение уплачено, к примеру, 200 000 рублей, то в расчет можно включить только 120 000 рублей. Максимальная сумма, которая может быть возвращена из бюджета, соответственно, составляет: 15 600 рублей (120 000 рублей х 13%).

|

| ||

|

| ||

| Ограничение в 120 000 рублей является общим для нескольких видов социальных вычетов: - вычет на свое обучение; - вычет на лечение (за исключением дорогостоящего); - вычет на негосударственное пенсионное обеспечение и страхование жизни; - вычет на накопительную пенсию. Т.е. если человек имеет право одновременно на несколько видов социальных вычетов, то совокупная сумма этих вычетов не должна превышать 120 000 рублей. Например, за обучение уплачено 110 000 рублей, а за лечение 50 000 рублей, принять к вычету можно только 120 000 рублей. | ||

|

| ||

Виды дорогостоящего лечения перечислены в Перечне, утвержденном постановлением Правительства РФ от 19.03.2001 N 201. Например, сюда относится лечение бесплодия методом ЭКО, выхаживание недоношенных детей массой до 1,5 кг и др.

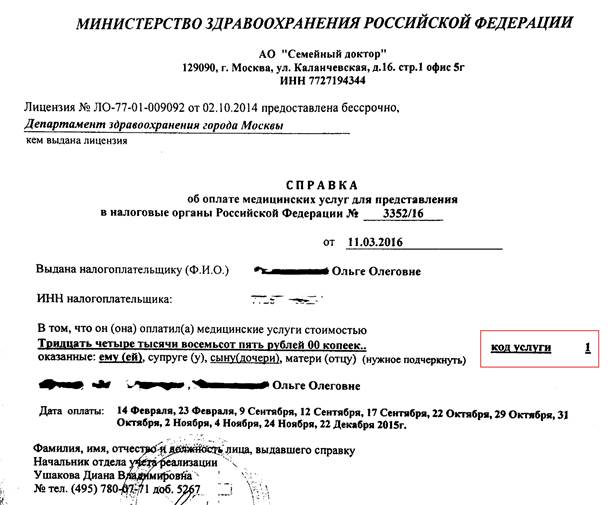

Решение об отнесении того или иного вида лечения к дорогостоящему принимают врачи (см. письмо ФНС России от 10.06.2016 N БС-3-11/2646@). Обычный же человек определить категорию лечения может из справки об оплате медицинских услуг, которая, помимо прочего, содержит такой реквизит, как "код услуги":

- "1" - "обычное" лечение;

- "2" - дорогостоящее лечение.

При возникновении разногласий с медработниками с вопросами о возможности отнесения тех или иных видов медуслуг к дорогостоящим следует обращаться в Минздрав России (см. письма ФНС России от 19.02.2018 N ГД-3-11/1023@, от 10.06.2016 N БС-3-11/2646@, Минфина России от 07.05.2015 N 03-04-06/26467, от 14.11.2012 N 03-04-05/7-1278 и др.).

|

| ||

|

| ||

| Справка и все остальные документы (договор с медицинской организацией, акт оказанных услуг, квитанции и т.п.) должны быть оформлены на имя того человека, который в дальнейшем будет претендовать на вычет. | ||

|

| ||

Например, Иванов Олег Юрьевич оплатил лечение своего отца Иванова Юрия Степановича. Несмотря на то что фактическим получателем медицинских услуг является отец - Иванов Юрий Степанович, справка должна быть выдана (договор заключен) на имя сына - Иванова Олега Юрьевича. Исключение - вычет за лечение супруга (супруги). В связи с тем, что имущество супругов является их совместной собственностью (ст. 256 ГК РФ, ст. 34 СК РФ), вычет возможен даже в том случае, если справка и договор оформлены на супруга (супругу) лица, претендующего на вычет (см. письма Минфина России от 27.04.2017 N 03-04-07/25711, от 29.09.2016 N 03-04-07/56797, от 15.07.2015 N 03-04-05/40625, от 12.05.2014 N 03-04-05/22028, ФНС России от 01.10.2015 N БС-4-11/17171@ и др.). При этом не имеет значения, жив этот супруг (супруга) или скончался (письмо Минфина России от 25.03.2011 N 03-04-05/7-185). Более того, в случае если в отношении понесенных расходов на лечение вычетом хотят воспользоваться оба супруга, документом, подтверждающим право на вычет, может служить одна и та же справка, оформленная на имя одного из них. В такой ситуации один из супругов предоставляет налоговикам оригинал справки, а второй - ее дубликат (см. письма Минфина России от 31.10.2016 N 03-04-05/63667, от 29.09.2016 N 03-04-07/56797).

Вопрос распределения расходов на лечение в целях получения вычета (кому сколько) супруги решают самостоятельно (см. письмо Минфина России от 31.10.2016 N 03-04-05/63667). Факт такого распределения супруги могут закрепить в соглашении, которое составляется в произвольной форме и не требует какого-либо заверения, в том числе нотариального.

При применении вычета в составе расходов по дорогостоящим видам лечения может быть учтена и стоимость расходных медицинских материалов, которые необходимы для осуществления данного лечения. Такое возможно в том случае, если сама медицинская организация данными материалами не располагает и пациенту приходится покупать их за свой счет (см. письмо ФНС России от 18.07.2017 N БС-4-11/14011@). Например, для операции на сердце приобретается искусственный клапан. В таком случае для получения вычета необходимо, чтобы:

- стоимость услуги по проведению операции была отражена в справке об оплате медуслуг с учетом стоимости клапана;

- договор с медицинской организацией предусматривал приобретение клапана за счет средств пациента (см. письмо Минфина России от 01.11.2012 N 03-04-05/10-1239).

В подобных ситуациях для подтверждения права на вычет также нужно не забыть сохранить документы об оплате купленных материалов (см. письмо ФНС России от 18.05.2011 N АС-4-3/7958@).

Стоимость расходных материалов может быть принята к вычету и в том случае, если само лечение проводилось бесплатно (см. письмо УФНС России по г. Москве от 23.12.2005 N 28-10/95327). Например, для выхаживания новорожденного малыша в перинатальном центре родители приобрели аппарат искусственной вентиляции легких.

Вычет возможен только в отношении стоимости расходных материалов, непосредственно используемых в ходе проведения дорогостоящего лечения. Расходы, связанные с покупкой средств по уходу за больным и его восстановлению после лечения к вычету не применяются. Например, нельзя учесть при расчете НДФЛ стоимость ортопедического матраца и кресла-коляски, приобретенных для восстановления пациента после проведения операции (см. письмо УФНС России по г. Москве от 19.03.2008 N 28-10/026561).

Резюме:

При оплате медицинских услуг и дорогостоящего лечения вычет можно получить, если одновременно выполняются следующие условия:

- лицо, претендующее на вычет, является резидентом РФ;

- в году, в котором осуществлялось лечение, имелся доход, облагаемый по ставке 13%;

- лицо, претендующее на вычет, самостоятельно оплатило услуги по своему лечению или лечению своего супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет либо подопечных в возрасте до 18 лет;

- у медицинской организации (ИП), которые проводили лечение, имеется лицензия на осуществление медицинской деятельности, выданная в соответствии с законодательством РФ;

- медицинские услуги, в отношении которых заявляется право на вычет, поименованы в Перечне медуслуг, утвержденном постановлением Правительства РФ от 19.03.2001 N 201;

- сумма, уплаченная за виды лечения, не относящиеся к дорогостоящему, в совокупности с расходами, произведенными на покупку лекарств, ДМС, обучение (за исключением обучения детей), пенсионное обеспечение, страхование жизни и накопительную часть трудовой пенсии, не превышает 120 000 рублей.

Дата добавления: 2018-09-22; просмотров: 128; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!