Лекция 7 Финансирование оборотных средств

Для финансирования оборотных средств предприятия используются:

1. собственный и долгосрочный капитал, - это наиболее надежные источники, но достаточно дорогие;

2. краткосрочный капитал – менее надёжный, рискованный способ, но обладающий меньшими затратами.

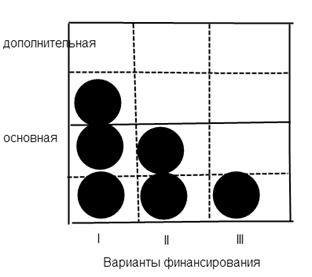

Вся потребность финансирования оборотных средств делится на 2 части: основная и дополнительная потребность.

Основная часть связанна с финансированием выполнения плановой части потребности в сырье и материалах.

Дополнительная величина потребности в сырье и материалах – связанна с выполнением сезонных или специальных дополнительных заказов.

I – консервативный. Наиболее возможный(меньше риск), но большой риск

II – умеренный. Средний риск

III – агрессивный. Связан со значительным риском

Консервативный подход предполагает, что за счёт собственного и заёмного капитала должны финансироваться постоянная часть оборотных активов и полвина их переменной дополнительной части.

Агрессивный: за счёт собственного и заёмного капитала финансируется не более половины основной части стоимости постоянной части. Обеспечивает при этом наиболее высокий уровень их рентабельности.

Оценка подхода к финансированию отражается на величине затрат чистого оборотного капитала (собственная доля в оборотном капитале) в общем их объёме. Чем эта доля меньше, тем больше риск.

Источниками финансирования оборотных средств предприятия:

|

|

|

1. кредиторская задолженность

2. коммерческий кредит

3. банковский овердрафт

4. факторинг

При выборе источника краткосрочного финансирования учитывают следующие условия получения кредита:

1. стоимость. Должен изыскиваться источник финансирования с наименьшей ценой.

2. влияние на кредитный рейтинг. Используются источники, которые не снижают кредитный рейтинг компании, т.к. они предоставляются финансово устойчивыми банками.

3. надёжность. Чем надёжнее источники финансирования, тем больше вероятность получения кредита к требуемому сроку.

4. ограничения. Финансовые институты при выдачи кредитов ограничивают заёмщиков в сумме получения заёмных средств величиной их собственного капитала. Для соблюдения условий финансовой устойчивости предприятия. При привлечении собственного капитала для финансирования оборотных средств, ограничением является величина выплачиваемых дивидендов.

5. гибкость при получении кредита.

Коммерческий кредит является гибким источником финансирования и обеспечивает обслуживание получения товарных запасов на предприятии, но он не позволяет оплачивать другие задолженности предприятия. Постоянные задержки с обслуживанием своей кредиторской задолженности отрицательно отражаются на кредитном рейтинге, что обуславливает нежелание поставщиков работать с фирмой задерживающей платежи и поставщики требуют предоплаты.

|

|

|

Банковский овердрафт. Основные особенности: он связан с текущим или чековым счётом компании и его использование увеличивает затраты компании; кредиты по овердрафту погашаются по первому требованию поставщика товаров; кредиты по овердрафту имеют верхние пределы и эти пределы могут изменяться постоянно; кредит в форме овердрафта переводится за минимальный период времени, % ставка овердрафта связана с базисной ставкой и её изменения происходят в зависимости от основной ставки. Если овердрафт не выполняется, то налагаются штрафы и пении. 1-2 дня, макс неделя.

Преимущества:

1. относительная лёгкость в получении кредита. Меньше бюрократии и т.д. залогом для выдачи кредита по овердрафту является сам р/с предприятия

2. % ставка по кредиту имеет наиболее благоприятное значение, т.к. она рассчитывается ежедневно в зависимости от наличия свободных финансовых ресурсов в банке и % платежи рассчитываются за наименьший срок времени. В связи с этим является наиболее дешёвой формой финансирования.

|

|

|

3. гибкость овердрафта является наибольшим преимущества. Два аспекта: 1.непосредственно связана со схемой выплат компании и отражает ежедневные реальные потребности компании в денежных средствах; 2.любая неиспользованная часть кредита по овердрафту становится прямым резервом денежных средств.

Недостатки:

1. % ставка по овердрафту растёт быстрее, чем по другим формам финансирования, а при снижении % ставок сокращается более медленными темпами.

Краткосрочные займыиспользуются для более конкретных целей, чем овердрафт. Они характеризуются гарантированной доступностью, которая обычно обуславливается соблюдением сроков и условий на фиксированный срок до 1 года. Как правило привлекаются для закупки запасов сырья, для выплаты зп и для внесения аванса при определённых операциях. Срок краткосрочного займа от 3 до 6 месяцев. Банк по этому кредиту назначает фиксированную процентную ставку.

Преимущества:

1. они не могут быть отозванными по причинам, не зависящим от компании

2. они обеспечивают определённость в сроках получения и погашения

3. имеют гибкость в плане получения кредита и сумме получаемых средств со специфическими операциями.

|

|

|

Недостатки:

1. если договор заключён на определённую сумму, то компания вынуждена получать денежные средства, которые ей могут не пригодиться в определённое время.

2. ссуды предоставляемые по фиксированной % ставке будут не выгодными при падении % ставок

При принятии решения о краткосрочном финансировании, компания как правило делает выбор в пользу овердрафта для покрытия временной нехватке денежного потока.

Величина % ставки по кредиту является предметом согласования между банком и заёмщиком. Она зависит от величины риска у заёмщика и величины требуемой суммы.

Финансирование за счёт дебиторов.Дебиторская задолженность является ликвидным элементом оборотного капитала при наличии финансовой устойчивости заёмщика.

Предприятие, продающее свою продукцию в кредит, получает от покупателя вексель.

Виды векселей:

1. Простой вексель. Долговое обязательство, выдаваемое заёмщиком кредитору, в котором указывается место и время выдачи векселя, а также сумма кредита, место и время погашения долга, указывается лицо, в пользу которого выписывается вексель.

2. Переводной. Тратта. Векселедатель – Трассат, получатель – Трассант, 3-е лицо – ремитент. а) коммерческий (товарный): инструмент коммерческого кредита, предоставляется поставщиками товаров и услуг своим партнерам. Обеспечивает обязательства выплатить определённую сумму к определённой дате. б) кредитный: означает возможность передавать права на вексель 3им лицам.

Процентная ставка по векселю, как правило, выше чем банковская и по этому коммерческие векселя при учёте банком, покупаются дешевле, чем бы они в день погашения.

3. Банковский вексель. Это вексель, выпущенный и акцептованный банком и с ним не осуществляются основные торговые операции.

Акцепт– операция банка подтверждающая платежеспособность банка выдавшего вексель.

Преимущества финансирования с помощью векселей:

1. Ускоряют процесс перевода денег

2. Имеют конкурентную стоимость и могут быть дешевле после уплаты комиссионных

3. Позволяют использовать для других целей средства, полученные по овердрафту

Недостатки:

1. Предварительная оплата по расходу за учёт векселя

1. Клиент может отказаться от использования переводных векселей.

Учетная (дисконтная) цена векселя определяется по следующей формуле (УЦв):

УЦв = НС – [(НС * Д * УСв) / (360*100)], где

НС — номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок; Д — количество дней от момента продажи (учета) векселя до момента его погашения векселедателем; УСв – годовая учетная вексельная ставка, по которой осуществляется дисконтирование суммы векселя, %.

Форфейтинг - финансовая операция по рефинансированию дебиторской задолженности по экспортному товарному (коммерческому) кредиту путем передачи (индоссамента) переводного векселя в пользу банка (факторинговой компании) с уплатой последнему комиссионного вознаграждения. Банк (факторинговая компания) берет на себя обязательство по финансированию экспортной операции путем выплаты по учтенному векселю, который гарантируется предоставлением аваля банка страны импортера. В результате форфетирования задолженность покупателя по товарному (коммерческому) кредиту трансформируется в задолженность финансовую (в пользу банка).

Построение эффективных систем контроля за движением и своевременной инкассацией текущей дебиторской задолженности.- Одним из видов таких систем является "Система ABC" применительно к портфелю дебиторской задолженности предприятия. В категорию "А" включаются при этом наиболее крупные и сомнительные виды текущей дебиторской задолженности (так называемые «проблемные кредиты»); в категорию "В"— кредиты средних размеров; в категорию "С" — остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности предприятия.

Критерием оптимальности разработанной и осуществляемой кредитной политики любого типа и по любым формам предоставляемого кредита, а соответственно и среднего размера текущей дебиторской задолженности по расчетам с покупателями за реализуемую им продукцию, выступает следующее условие:

ДЗо → ОПдр ≥ ОЗдз + ПКдз, где

Д3о — оптимальный размер текущей дебиторской задолженности предприятия при нормальном его финансовом состоянии; ОПдр — дополнительная операционная прибыль, получаемая предприятием от увеличения продажи продукции в кредит; ОЗдз — дополнительные операционные затраты предприятия по обслуживанию текущей дебиторской задолженности; ПКдз — размер потерь капитала, инвестированного в текущую дебиторскую задолженность, из-за недобросовестности (неплатежеспособности) покупателей.

Дата добавления: 2018-06-27; просмотров: 328; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!