Для расчета производственной программы предприятия, т.е. выручки от реализации, ее рассматривают как:

Выручка от реализации = Объем изделия × Цена изделия

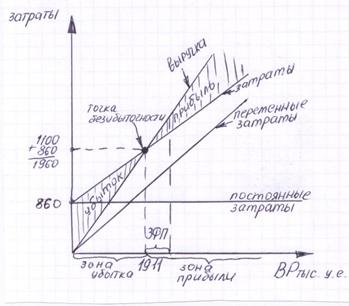

Запас финансовой прочности

Запас финансовой прочности характеризует разницу между конкретным объемом производства и объемом производства в точке безубыточности.

Разница между ними показывает запас физической прочности, сложившейся на предприятии.

Запас финансовой прочности характеризует возможность снижения объема выручки, оставаясь при этом в зоне прибыльности.

Рассчитывая производственную программу в точке безубыточности предприятие определяет минимальное количество производимых изделий. Меньшее количество выпуска ставит предприятие в невыгодные условия (отсутствие прибыли нерентабельно для предприятия).

Рис.1Графическое изображение определения Порога рентабельности

Лекция 6 Управление оборотными средствами на предприятии

Управление оборотными средствами характеризует возможность управления составными частями оборотных средств, а именно. Денежными средствами, дебиторской задолженностью и материальными запасами.

Принципы формирования оборотных активов.

Наибольшую часть операций финансового менеджмента составляет управление оборотными активами, что связано с большим количеством элементов их состава. Главная задача управления – формирование необходимого объёма, оптимизация состава и обеспечение эффективного использования оборотных активов предприятия. Процесс управления осуществляется по следующим основным этапам:

1) Анализ оборотных активов предприятия в предшествующем периоде. Рассматривается динамика общего объёма оборотных активов, состава оборотных активов в разрезе основных их видов, оборачиваемость отдельных видов оборотных активов (коэффициент оборачиваемости и период оборота), определяется рентабельность оборотных активов, исследуются определяющие её факторы (коэффициент рентабельности оборотных активов, Модель Дюпона: Роа = Ррп * Ооа, где Роа – рентабельность оборотных активов, Ррп – рентабельность реализации продукции, Ооа – оборачиваемость оборотных активов), рассматривается состав основных источников финансирования оборотных активов, определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

2) Выбор политики формирования оборотных активов предприятия. Она должна отражать общую философию финансового управления предприятием с позиции приемлемого соотношения уровня доходности и риска финансовой деятельности. Подходы, отражая различные соотношения уровня эффективности использования активов и риска, в конечном счёте определяют сумму этих активов и их уровень по отношению к объёму операционной деятельности .

3) Оптимизация объёма оборотных активов. Определяется общий объём оборотных активов предприятия на предстоящий период (ОАп):

ОАп = ЗСп + ЗГп + ДЗп + ДАп + Пп, где

ЗСп — сумма запасов сырья и материалов на конец предстоящего периода; ЗГп — сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства); ДЗп — сумма текущей дебиторской задолженности на конец предстоящего периода; ДАп — сумма денежных активов на конец предстоящего периода; Пп — сумма прочих оборотных активов на конец предстоящего периода.

4) Оптимизация соотношения постоянной и переменной частей оборотных активов. Необходимо определять сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года. Для этого по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны» (приложение 2, рис. 2.2.2.2), затем рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню, после определяется сумма постоянной части оборотных активов (Апост):

Апост = ОАп ср * Кмин, где

ОАп ср – средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде; Кмин – коэффициент минимального уровня оборотных активов.

В итоге, определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде (ОАпер макс и ОАпер сред):

ОАпер макс = ОАп ср * (Кмакс – Кмин),

ОАпер сред = [ОАп ср *(Кмакс – Кмин)]/ 2 = (Оапер макс – ОАпост)/ 2, где

ОАпост – сумма постоянной части оборотных активов в предстоящем периоде; Кмакс / Кмин – коэффициент максимального/минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

5) Обеспечение необходимой рентабельности оборотных активов

6) Выбор форм и источников финансирования оборотных активов

В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования: норматив собственных оборотных активов предприятия; система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом; система коэффициентов ликвидности оборотных активов.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов управление ими детализируется в разрезе основных их видов

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, которая заключается в рационализации их оборота и оптимизации структуры источников их финансирования.

Дата добавления: 2018-06-27; просмотров: 220; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!