Двойная запись: сущность и значение, порядок осуществления.

Сведения об объектах бухгалтерского наблюдения формируется методом двойной записи. Двойная запись –это отражение на счетах БУ данных о каждой хозяйственной операции одновременно и в одинаковой сумме по дебету одного счета и кредиту другого счета.

Все операции должны быть подтверждены документами. Записи операций составляются на основе документов.

Бухгалтерской записью – проводкой –представляет собой запись, содержащую указание на дебет и кредит счетов, отражающих сущность операции. Взаимная связь межу счетами, возникающая при двойной записи называется Корреспонденцией счетов, а счета, между которыми возникает такая связь называются Корреспондирующими счетами

Порядок осуществления двойной записи:

1) Определить какие два изменения содержит каждая хозяйственная операция;

2) Определить корреспондирующиеся в данной хозяйственной операции бухгалтерские счета;

3) Определить, пользуясь правилами записи хозяйственных операций, какой счет будет кредитоваться, а какой – дебетоваться;

4) Составить бухгалтерскую проводку.

Записи всех операций в текущем учете ведутся следующими способами:

1. Хронологическая запись – отражение хозяйственных операций независимо от содержания в последовательности их совершения во времени и оформления документами.

2. Систематической записью называется систематизированная группировка по экономическому содержанию на счетах бухгалтерского учета, необходимая для получения требуемых показателей об отдельных объектах учета

|

|

|

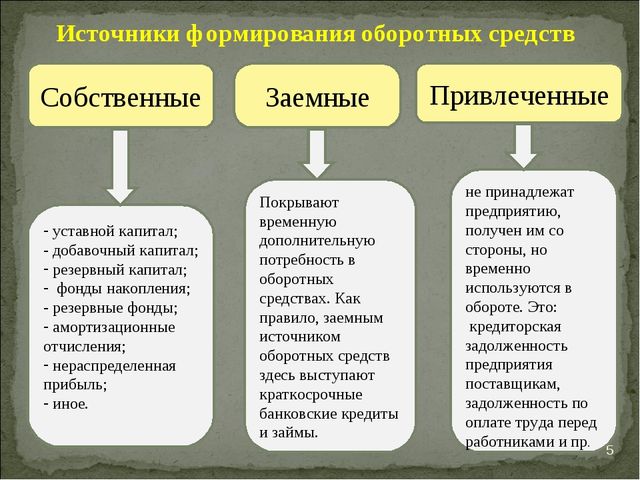

Классификация средств предприятия по составу и характеру использования

Собственные источники средств – это имущество предприятия в денежном выражении, определяемое в виде разницы между обязательствами и активами.

В зависимости от того, каким образом формируется капитал предприятия, собственное финансирование делят на 2 группы:

внутренние (собственные) источники и заемные (внешние).

Основным источником собственных средств является уставный капитал. Его денежное выражение определяется учредительными документами

После запуска финансовой деятельности предприятие получает прибыль, которая и создает сумму резервных средств. Размер резервного капитала регулируется учетной политикой.

Собственные источники средств пополняются еще одним – прибылью. Это сумма, характеризующая превышение доходов над расходами в денежном эквиваленте. Различают три вида прибыли: бухгалтерскую, чистую и нераспределенную.

Кроме собственного капитала, источниками формирования имущества организации являются заемные средства. В состав заемных средств включаются: кредиты (долгосрочные (более года) и краткосрочные (менее года) банков, займы сторонних организаций, кредиторская задолженность (представляет собой долги поставщикам и прочим кредиторам. Она возникает в тех случаях, когда товарно-материальные ценности поступают в организацию раньше, чем они оплачены.

|

|

|

Все рассмотренные источники средств предприятия отражаются в пассиве баланса.

Учет уставного капитала организации.

Уставный капитал – это стоимость основных и оборотных средств, внесенных учредителями при создании предприятия для деятельности, указанной в учредительных документах.

Учет уставного капитала (и его разновидностей) ведется на пассивном счете 80 «Уставный капитал»

Увеличение уставного капитала (кредитовый оборот счета) может осуществляться в случаях:

· привлечения дополнительных средств от участников (учредителей) или дополнительного приема участников (учредителей), а также дополнительной эмиссии акций или увеличения их номинала;

· направления на его увеличение нераспределенной чистой прибыли, добавочного капитала, а также начисленного учредительского дохода (дивидендов);

· получения унитарными предприятиями дополнительных средств в виде дотаций от государственных и муниципальных органов.

|

|

|

| Содержание операции | Дебет | Кредит |

| Отражена величина уставного капитала и задолженность учредителей по его оплате | 75-1 | 80 |

| Внесены вклады учредителям в уставный капитал | 50,51,52,08,10,58 | 75-1 |

| Отражено увеличение уставного капитала за счет средств акционеров | 75-1 | 80 |

| Отражено увеличение уставного капитала за счет средств добавочного капитала | 83 | 80 |

| Отражено увеличение уставного капитала за счет нераспределенной прибыли общества | 84 | 80 |

| Направлена на увеличение уставного капитала сумма начисленного учредительского дохода (дивидендов) | 75-2, 70 | 80 |

| Получены дотации от государственных и муниципальных органов | 51 | 80 |

Уменьшение уставного капитала (дебетовый оборот счета) может осуществляться в случаях:

· выхода участников (учредителей) из состава организации или выкупа акций акционерным обществом с их последующим аннулированием;

· доведения размера уставного капитала до величины стоимости чистых активов и погашения за счет его непокрытого убытка, а также покрытия убытка за счет снижения размеров вкладов (паев) участников или номинальной стоимости акций;

|

|

|

· изъятия части уставного фонда унитарного предприятия.

| Содержание операции | Дебет | Кредит |

| Отражено уменьшение уставного капитала при выходе участников из состава организации с выдачей вкладов | 80 | 75-1 |

| Отражено уменьшение уставного капитала за счет аннулирования акций (долей), выкупленных у акционеров | 80 | 81 |

| Отражено уменьшение уставного капитала до величины стоимости чистых активов | 80 | 84 |

| Снижены размеры вкладов или номинальной стоимости акций для покрытия убытка | 80 | 84 |

| Изъята часть уставного фонда унитарного предприятия | 80 | 51 |

Для обобщения информации о всех видах расчетов с учредителями организации применяется счет 75 «Расчеты с учредителями». К счету могут быть открыты субсчета:

75-1 «Расчеты по вкладам в уставный капитал»;

75-2 «Расчеты по выплате дивидендов и других доходов».

Субсчет 75-1 «Расчеты по вкладам в уставный капитал» предназначен для учета расчетов с учредителями по вкладам в уставный капитал организации. Учредители в качестве вкладов могут вносить основные средства, товарно-материальные ценности, нематериальные активы, денежные средства и другие ценности. При оценке вносимого имущества может проводится экспертиза ее достоверности.

Дт 75-1 Кт80 Отражена сумма задолженности учредителей по вкладам в уставный капитал

Дт 50,51,52 Кт Отражена сумма вкладов учредителей в виде денежных средств

Дт 01, 10, 11, 41, 07,08 Кт 75-1 Отражена сумма вкладов учредителей в виде неденежного вклада

Субсчет 75-2 «Расчеты по выплате дивидендов и других доходов» предназначен для отражения операций по выплате учредителям доходов, а также для учета расчетов по распределению нераспределенной прибыли (непокрытого убытка) между участниками договора о совместной деятельности.

Дт 84 Кт 75-2 Начислены доходы учредителям от участия в организации

Аналитический учет ведется по каждому участнику, учредителю на основании учредительных документов, платежных документов

Дата добавления: 2018-06-01; просмотров: 1803; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!