Бюджетный процесс. Рассмотрение и утверждение федерального бюджета.

Составленный правительством РФ проект федерального бюджета рассматривается и утверждается Госдумой. Одновременно проект бюджета предоставляется президенту РФ для ознакомления.

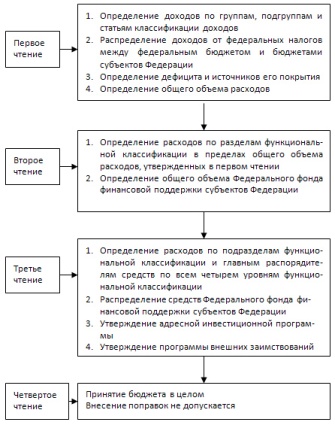

Госдума рассматривает проект закона о федеральном бюджете на очередной финансовый год в первом чтении в течение 30 дней со дня его внесения.

1)При рассмотрении Госдумой проекта закона о федеральном бюджете обсуждается его концепция, прогноз социально-экономического развития страны, основные направления бюджетной и налоговой политики на очередной финансовый год, проект программы гос. внешних заимствований. При утверждении в первом чтении основных характеристик проекта федерального бюджета, поступившего из правительства РФ, Госдума не имеет права увеличивать его доходы и дефицит без согласия правительства РФ. По итогам рассмотрения проекта закона принимается постановление Госдумы об одобрении проекта федерального закона о федеральном бюджете на очередной финансовый год в первом чтении.

2)Госдума рассматривает во втором чтении указанный законопроект в течение 15 дней со дня его принятия в первом чтении. Если Госдума отклоняет во втором чтении проект закона о федеральном бюджете, она передает указанный законопроект в согласительную комиссию.

3)Госдума рассматривает в третьем чтении проект закона в течение 25 дней со дня принятия этого законопроекта во втором чтении. Общая сумма ассигнований по каждому разделу функциональной классификации с учетом принятых поправок не должна превышать сумму расходов по соответствующему разделу, утвержденному во втором чтении.

4)Госдума рассматривает в четвертом чтении проект закона о федеральном бюджете в течение 15 дней со дня принятия указанного законопроекта в третьем чтении. Принятый Госдумой закон о федеральном бюджете на очередной финансовый год в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации. Совет Федерации рассматривает закон о федеральном бюджете на очередной год в течение 14 дней со дня представления Госдумой. Совет Федерации обладает правом либо принять, либо отклонить закон о федеральном бюджете. Но он не может вносить в него изменения или дополнения.

В случае отклонения закона о федеральном бюджете на очередной финансовый год Советом Федерации указанный федеральный закон передается в согласительную комиссию.

Если закон о федеральном бюджете не принят в установленный срок, то правительство РФ имеет право осуществлять в следующем году расходы, руководствуясь бюджетом на предшествующий год, но в размерах не более 1/12 прежних ассигнований в расчете на месяц.

Экономическая сущность и виды доходов бюджета.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжении органов гос. власти и местного самоуправления.

Основным источником доходов является национальный доход в составе ВВП.

Структуры доходов бюджета.

I. Налоговые доходы формируют основную часть бюджета от 80-90%

II. Неналоговые доходы (доходы от продажи или использования государственного или муниципального имущества; государственные и муниципальные займы; доходы от платных услуг, оказываемых органами гос.власти и бюджетными учреждениями, доходы, получаемые в результате, применения мер гражданско-правовой административной и уголовной ответственности, различные конфискации, компенсации, и другие суммы принудительного взыскания; доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджета других уровней)

Межбюджетные трансферты – средства, предоставляемые одним бюджетом другому.

Виды трансферта:

1) Дотации – денежные средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе без установления направления или условий их использования (на покрытие текущих расходов);

2) Субвенции – денежные средства, предоставляемые бюджету другого уровня на безвозвратной и безвозмездной основе на покрытие целевых расходов. В случае не целевого использования становятся возвратны.

3) Субсидия – денежные средства, предоставляемые бюджету другого уровня, юридическому или физ.лицу на условиях долевого финансирования целевых расходов.

4) Бюджетный кредит – денежные средства, предоставляемые другому бюджету, юридическому лицу, иностранному государству на возвратной и возмездной основе

III. Безвозмездные перечисления – от физических, юридических лиц, международных организаций и правительств иностранных государств.

Классификация доходов:

1) По методу взимания:

- налоговые;

-неналоговые.

2) В зависимости от гос.устройства:

В унитарном государстве: доходы гос.бюджета, доходы местных бюджетов.

В федеральном государстве: доходы федерального бюджета, доходы региональных бюджетов и доходы местных бюджетов.

3)В зависимости от уровня бюджетной системы, за которыми закрепляются доходы:

-собственные (закреплённые) – доходы, полностью или в твёрдо фиксированной доле закреплены за соответствующим бюджетом на постоянной основе;

-регулирующие – доходы, поступающие в соответствующий бюджет в виде процентных отчислений от налогов или других платежей по нормативам утверждаемым на каждый финансовый год.

4)по источникам образования:

-доходы от юридических лиц;

-доходы от физических лиц.

5)В зависимости от гражданства субъектов налогообложения:

-доходы от резидентов; граждане страны

-доходы от нерезидентов.

6)по конкретным объектам налогообложения:

-доходы с имущества;

-доходы с дохода.

Дата добавления: 2018-05-31; просмотров: 457; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!