Управление собственным капиталом организации

Собственный капитал это общая сумма средств, принадлежащих организации на правах собственности и используемая ей для формирования активов.

Общая сумма собственного капитала организации отражается итогом первого раздела «Пассива» отчетного баланса. Структура статей этого раздела позволяет четко идентифицировать первоначально инвестированную его часть (уставный капитал) и накопленную его часть в процессе осуществления эффективной хозяйственной деятельности (резервный капитал, нераспределенная прибыль и другие).

Источники формирования собственных финансовых ресурсов организации представлены на рис. 3.1.

Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня самофинансирования его производственного развития. Управление формированием собственных финансовых ресурсов организации осуществляется по следующим основным этапам (рис. 3.2.).

Целью управления формированием операционной прибыли организации является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы.

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек организации. Известно, что при соблюдении всех прочих равных условий темпы роста прибыли всегда опережают темпы роста реализации продукции. При росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется «эффект дополнительной прибыли». Данную взаимозависимость (эффект) можно определить путем анализа безубыточности, который в настоящее время широко используется для определения:

|

|

|

Ø критического объема производства для безубыточной работы;

Ø запаса финансовой прочности предприятия;

Ø оценки производственного риска;

Ø целесообразности собственного производства при закупке;

Ø планирования прибыли и т.д.

|

Рисунок 3.1. – Состав основных источников формирования

Рисунок 3.1. – Состав основных источников формирования

собственных финансовых ресурсов организации

Основной составной частью анализа безубыточности является определение «точки безубыточности» («порога рентабельности», «мертвой точки»).

Точка безубыточности – это такой объем реализации, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

Минимальный объем реализации (Q min), покрывающий затраты на производство и реализацию, т.е. точку безубыточности, в единицах продукции определяют:

|

|

|

,ед., шт.

,ед., шт.

или в денежном выражении  , тыс. руб.

, тыс. руб.

Величина прибыли при запланированных объемах производства и реализации будет равна:

,

,

где П – прибыль до уплаты процентов и налогов;

Q – количество единиц продукции;

Р – цена единицы продукции;

F – расходы постоянные;

а – величина переменных затрат в цене единицы продукции;

в – доля переменных затрат в базовой выручке.

|

Рисунок 3.2. – Основные этапы управления

формированием собственных финансовых ресурсов организации

При проведении анализа безубыточности следует правильно подразделить затраты на постоянные (условно-постоянные) и переменные (условно-переменные).

Постоянные затраты – это расходы, общая величина которых не зависит от объема производства. Они существуют и при нулевом его объеме. Примерами таких затрат являются расходы на отопление и освещение помещений, зарплата управленческого персонала, амортизационные отчисления, оплата охраны, арендная плата и т.д.

Переменные затраты – изменяются пропорционально объему производственной деятельности, т.е. увеличение объема производства в 2 раза при всех прочих равных условиях вызовет увеличение совокупных переменных издержек также в 2 раза. К таким затратам, как правило, относят материальные затраты, заработную плату основных производственных рабочих.

|

|

|

Помимо рассмотренного математического метода анализа безубыточности рекомендуется рассмотреть маржинальный метод, в основе которого лежит маржинальная прибыль.

Маржинальная прибыль представляет собой превышение выручки над величиной переменных затрат на производство и реализацию продукции, работ, услуг.

Маржинальный подход лежит в основе управленческих решений, связанных с ассортиментной политикой, с продвижением продукции на рынок, ценообразованием и рядом других задач повышения конкурентоспособности производимой продукции. Доля маржинальной прибыли в цене единицы продукции является постоянной величиной, и предпочтение должно отдаваться тому виду продукции, который обеспечивает наибольшее значение маржинальной прибыли. Снижение показателей маржинальной прибыли вызывает необходимость дополнительного производства и реализации продукции или пересмотра ассортиментной политики на предприятии.

|

|

|

Удельная маржинальная прибыль (МП) – производственный показатель, который характеризует величину маржинальной прибыли в цене единицы продукции:

МП=Р – а.

Коэффициент маржинальной прибыли (КМП) – отношение маржинальной прибыли к выручке от реализации. Он показывает – какая доля выручки от реализации используется на покрытие постоянных затрат и формирование прибыли. Он рассчитывается следующим образом:

,

,

где N– выручка от реализации продукции, работ, услуг.

Чем выше коэффициент маржинальной прибыли, тем выгоднее производство данного вида продукции, и наоборот.

Для оценки эффективности деятельности предприятия используют и такой оценочный показатель как запас финансовой прочности (Зфин), или кромка безопасности, показывает – насколько можно сокращать производство продукции, не неся при этом убытков. В абсолютном выражении расчет представляет разницу между запланированным объемом реализации (Qплан) и точкой безубыточности (Qmiп).

1. В абсолютном выражении:

;

;

2. В относительном выражении:

;

;

Показатель финансовой прочности, рассчитанный в относительном выражении как доля от прогнозируемого объема реализации, используется для оценки производственного риска, т.е. потерь связанных со структурой затрат на производство.

3. В стоимостном выражении:

,

,

где Р – цена продукции.

Следовательно, чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Оценка безубыточности в целом по предприятию проводится на основании формы №1 финансовой отчетности.

Таким образом, механизм управления различными видами операционной прибыли предприятия с использованием системы «Взаимосвязь издержек, объема реализации и прибыли» основан на ее зависимости («чувствительности») от следующих основных факторов:

а) объема реализации продукции в стоимостном или натуральном выражении;

б) суммы и уровня чистого операционного дохода;

г) суммы постоянных операционных издержек;

д) соотношения постоянных и переменных операционных издержек;

е) суммы налоговых платежей, осуществляемых за счет прибыли.

Эти показатели могут рассматриваться как основные факторы формирования суммы различных видов операционной прибыли, воздействуя на которые можно получить необходимые результаты.

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать также механизм управления операционной прибылью, известный как «операционный леверидж». Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется еще более высокими темпами.

Операционный леверидж рассчитывается как отношение темпов изменения прибыли от продаж к темпам изменения выручки от продаж. Он измеряется в разах. Для каждой организации и каждого конкретного периода существуют два вида операционного левериджа.

Натуральный леверидж имеет место в тех случаях, когда выручка изменяется исключительно в результате изменения натурального объема продаж, а цены остаются прежними. В таких случаях вместе с выручкой и прямо пропорционально ей изменяются переменные затраты. Натуральный леверидж показывает, во сколько раз выручка за вычетом переменных затрат базисного периода превышает прибыль от продаж базисного периода.

Ценовой леверидж возникает в тех случаях, когда выручка увеличивается (уменьшается) только вследствие соответствующей динамики цен. Натуральный объем продаж не меняется, а вместе с ним остаются прежними и переменные затраты.

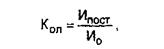

Соотношение постоянных и переменных операционных затрат предприятия, позволяющее «включать» механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль организации, характеризуется «коэффициентом операционного левериджа», который рассчитывается по следующей формуле:

где Кол — коэффициент операционного левериджа;

Ипост— сумма постоянных операционных издержек;

И0 — общая сумма операционных издержек.

Чем выше значение коэффициента операционного левериджа в организации, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции.

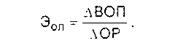

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа характеризуется показателем «эффект операционного левериджа». Принципиальная формула расчета этого показателя имеет вид:

где Эол — эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии;

ВОП — темп прироста валовой операционной прибыли, в %;

ВОП — темп прироста валовой операционной прибыли, в %;

ОР — темп прироста объема реализации продукции, в %.

Задавая тот или иной темп прироста объема реализации продукции, мы всегда можем, используя указанную формулу, определить, в каких размерах возрастет сумма операционной прибыли при сложившемся в организации коэффициенте операционного левериджа.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением следующих основных задач:

· обеспечением максимизации формирования прибыли организации с учетом допустимого уровня финансового риска;

· формированием эффективной политики распределения прибыли (дивидендной политики) организации;

· осуществлением дополнительной эмиссии акций или привлечением дополнительного паевого капитала.

ДИВИДЕНДНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

Дивиденды представляют собой денежный доход акционеров и в определенной мере показывают, насколько успешно работает коммерческая организация, в акции которой они вложили свои средства.

Дивидендная политика – это механизм формирования доли прибыли, выплачиваемой собственникам в соответствии с долей их вклада в капитал организации.

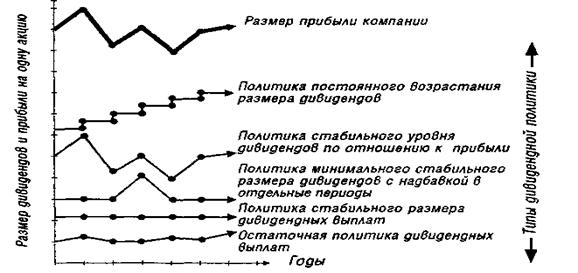

Основные типы дивидендной политики акционерного общества:

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей организации. Такая дивидендная политика используется обычно на ранних стадиях жизненного цикла организации, связанных с высоким уровнем ее инвестиционной деятельности.

2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода.

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периода (или политика «экстра-дивиденда») предусматривает регулярную выплату фиксированной суммы дивидендов. В случае большой величины текущего года акционерам выплачиваются экстра-дивиденды.

4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат, который рассчитывается как отношение дивиденда на одну акцию к прибыли, причитающейся на одну акцию.

5. Политика постоянного возрастания размера дивидендов (осуществляется под девизом – «никогда не снижай годовой дивиденд») предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию.

Различные типы дивидендной политики акционерной компании представлены на рисунке 3.3.

Рисунок 3.3. – Динамика размера дивидендов на одну акцию при различных типах дивидендной политики

Дивидендная политика акционерного общества формируется по следующим основным этапам (рис.3.4)

|

Рисунок 3.4. – Последовательность формирования

дивидендной политики акционерного общества

Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает следующую последовательность действий:

- на первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. «Очищенная» сумма чистой прибыли представляет собой так называемый «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики.

- на втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую (реинвестируемую) и потребляемую (фонд потребления) ее части.

- На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендный выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд).

Формы выплаты дивидендов:

1. Выплата дивидендов наличными деньгами (чеками). Это наиболее простая и распространенная форма осуществления дивидендных выплат.

2. Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат.

3. Автоматическое реинвестирование. Эта форма выплаты предоставляет акционерам право индивидуального выбора - получить дивиденды наличными, или реинвестировать их в дополнительные акции.

4. Выкуп акций организацией. Рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда организация скупает на фондовом рынке часть свободно обращающихся акций. Такая форма использования дивидендов требует согласия акционеров.

Для оценки эффективности дивидендной политики используются следующие аналитические показатели.

Коэффициент дивидендных выплат – показывает, какая часть прибыли направляется на выплату дивидендов:

kдв = D/Пч,

где D – размер дивидендов;

Пч – чистая прибыль.

Коэффициент капитализации (реинвестирования) прибыли – показывает, какая часть прибыли остается в качестве нераспределенной:

kк = Пн/Пч,

где Пн – нераспределенная прибыль.

Дивидендный выход – один из показателей рыночной привлекательности обыкновенных акций, рассчитывается как отношение дивиденда, приходящегося на одну акцию, к прибыли, приходящейся на одну акцию. Этот показатель равен коэффициенту дивидендных выплат. Чем больше полученное значение, тем большая часть прибыли направляется на выплату дивидендов.

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Базовая прибыль рассчитывается как чистая прибыль, уменьшенная на размер дивидендов по привилегированным акциям, начисленным за отчетный год. Для оценки базовой прибыли, приходящейся на одну акцию, необходимо соотнести этот показатель с рыночной стоимостью акции. Полученное соотношение будет характеризовать потенциальную доходность вложений в акцию, которая не должна быть ниже альтернативной доходности с сопоставимым уровнем риска.

Разводненная прибыль на акцию показывает максимально возможную степень уменьшения прибыли, приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

·конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции;

·исполнения всех договоров купли-продажи обыкновенных акций по цене ниже их рыночной стоимости.

Показатель «разводненная прибыль» характеризует потенциальное снижение базовой прибыли на одну акцию, которое может произойти в результате возможного выпуска в будущем акций без увеличения активов организации. Таким образом, чем ниже разводненная прибыль относительно базовой, тем более рискованны вложения в акции, поскольку в будущем вероятно снижение базовой прибыли, приходящейся на одну акцию. Разводненная прибыль может быть равна базовой; это означает, что структура капитала предприятия «простая», т.е. у него нет ни конвертируемых ценных бумаг, ни опционов и варрантов, которые допускали бы возможность продажи акций по цене, ниже их рыночной стоимости.

Показатель «дивиденды, приходящиеся на одну акцию» рассчитывается как отношение прибыли, направляемой на выплату дивидендов по обыкновенным акциям, к количеству обыкновенных акций.

Показатель «дивидендная доходность» (ставка дивиденда) характеризует текущую доходность вложений в акции:

Сд = Д/К * 100,

где Д – размер дивидендов приходящихся на акцию;

К – балансовая или рыночная цена акции.

Оценивая ставку дивидендов, рассчитанную с использованием балансовой стоимости акции, необходимо учитывать, что результат расчетов искажен настолько, насколько стоимость чистых активов отличается от рыночной стоимости собственного капитала. Уровень ставки дивиденда в общем случае должен быть выше уровня депозитных процентных ставок, однако поскольку доход акционера включает и капитальный доход, то ставка дивиденда может быть и низкой при наличии роста рыночной цены акций. То есть общая доходность вложений в акции, рассчитываемая как сумма дивидендной доходности и темпа прироста курса акций, должна превышать альтернативную доходность вложений акционеров. Для оценки темпа роста курса акции используется показатель «темп прироста чистых активов организации», который характеризует темп роста балансовой стоимости акции.

Политику организации в прошлые периоды его деятельности в части использования прибыли характеризует размер нераспределенной прибыли, который показывает всю накопленную за период деятельности организации прибыль (при этом надо учитывать, что часть нераспределенной прибыли может быть использована на увеличение уставного капитала). Чем больше накопленная нераспределенная прибыль, тем большая часть прибыли оставалась в организации, обеспечивая ее развитие. При разработке дивидендной политики надо учитывать, что при наличии аргументов, как в пользу распределения прибыли, так и в пользу ее использования в качестве источника для развития более эффективна политика использования большей части прибыли как источника развития организации. Такая политика обеспечивает устойчивый рост бизнеса, повышает его кредитоспособность и инвестиционную привлекательность.

Пример. Показатели, необходимые для оценки дивидендной политики ПАО «Старт», представлены в таблице 3.1. Позиция организации неоднозначна: в предыдущем году дивиденды не выплачивались вообще, а в отчетном году значительная часть прибыли (60%), была выплачена акционерам. В прошлом организация придерживалась политики капитализации значительной части прибыли, поскольку за счет накопленной прибыли сформировано 55,3% стоимости всего имущества организации общей стоимостью 11 089 957 тыс. руб.

Таблица 3.1

Показатели дивидендной политики ПАО «Старт»

| Показатель | Предыдущий год | Отчетный год |

| Чистая прибыль | 2 029 413 | 2 320 093 |

| в том числе направлено: | ||

| на увеличение резервного капитала | 21 | - |

| на выплату дивидендов | - | 1 400 011 |

| на увеличение нераспределенной прибыли | 2 029 392 | 920 082 |

| Коэффициент дивидендных выплат, % | - | 60,34 |

| Коэффициент реинвестирования чистой прибыли, % | 100, 00 | 39,66 |

Методику дивидендных выплат идентифицировать достаточно сложно

(табл. 3.2), поскольку в отчетном году она существенно изменилась. Это не методика постоянного процентного распределения прибыли, поскольку распределение прибыли в отчетном году кардинально отличается от ее распределения в предыдущем; это также не методика фиксированных дивидендных выплат и не методика гарантированного минимума, поскольку в предыдущем году дивиденды не выплачивались вообще; это не методика выплат по остаточному принципу, потому что в отчетном году, когда осуществлялись значительные инвестиции, были выплачены большие дивиденды, при этом были привлечены банковские кредиты. И это не методика выплат дивидендов акциями, поскольку уставный капитал не увеличивался и, следовательно, акции не эмитировались. Анализируя эту противоречивую информацию, можно сделать заключение, что организация придерживалась в предыдущих периодах методики выплат по остаточному принципу, а в отчетном году перешла к методике фиксированных выплат. Такое изменение методики дивидендных выплат вызвано изменением интересов собственников и их стратегии финансирования развития бизнеса.

Оценка эффективности вложений в акции (табл. 3.3), показывает их достаточно высокую инвестиционную привлекательность; в частности, об этом свидетельствуют такие показатели, как базовая прибыль на обыкновенную акцию, дивиденды на акцию, балансовая стоимость акции, доходность вложений в акции. Так, доходность вложений в акции составила в отчетном году 37,24%, из которых 22,47% — текущая доходность. Уровень доходности вложений в акции достаточно высок, он превышает средний уровень альтернативной доходности — 25% годовых. Разводненная прибыль совпадает с базовой, равной 113,7 руб. на акцию. Это означает, что структура капитала простая и нет вероятности снижения базовой прибыли по причине увеличения количества акций без адекватного увеличения стоимости активов. Оценка темпа прироста балансовой стоимости одной обыкновенной акции показала, что темп прироста достаточно высок и свидетельствует о высокой инвестиционной привлекательности акций для инвесторов. Такой уровень показателей связан с высокой операционной эффективностью бизнеса.

Таблица 3.2

Идентификация методики дивидендных выплат

| Показатель | Предыдущий год | Отчетный год |

| Чистая прибыль, тыс. руб. | 2 029 413 | 2 320 093 |

| Дивиденды, тыс. руб. | - | 1 400 011 |

| Коэффициент дивидендных выплат, % | - | 60,34 |

| Дивиденды на 1 акцию, руб./акция | - | 68,59 |

| Прибыль на 1 акцию, руб./акция | 99,43 | 113,67 |

| Платежи по инвестиционной деятельности, тыс. руб. | 1 269 630 | 3 042 129 |

| Поступления по финансовой деятельности, тыс. руб. | 888 220 | 4252 071 |

Таблица 3.3

Показатели доходности акций ПАО «Старт»

| Показатель | Предыдущий год | Отчетный год |

| Количество акций, шт. | 20 411 300 | 20 411 300 |

| Стоимость чистых активов, тыс. руб. | 5 312 156 | 6 231 750 |

| Чистая прибыль, тыс. руб. | 2 029 413 | 2 320 093 |

| Дивиденды начисленные, тыс. руб. | - | 1 400 011 |

| Задолженность участникам по выплате доходов, тыс. руб. | - | - |

| Дивиденды и проценты выплаченные, тыс. руб. | 12 762 | 1 353 338 |

| Проценты начисленные, тыс. руб. | 12 248 | 54 526 |

| Базовая прибыль (убыток) на акцию, тыс. руб. | 99,4 | 113,7 |

| Разводненная прибыль (убыток) на акцию, тыс. руб. | 99,4 | 113,7 |

| Дивиденды на акцию, тыс. руб. | - | 68,6 |

| Балансовая стоимость обыкновенной акции, руб. | 260,3 | 305,3 |

| Текущая доходность (отношение дивидендных выплат к балансовой стоимости акции), % | - | 22,47 |

| Капитальная доходность (темп прироста собственного капитала), % | 38,2 | 14,8 |

| Общая доходность вложений (фактическая стоимость собственного капитала), % | 38,21 | 37,24 |

Оценка адекватности дивидендной политики показала, что организации следует придерживаться методики постоянного процентного распределения прибыли, поскольку прибыль в этом бизнесе достаточно стабильна и может обеспечить достойный текущий доход акционерам. Значительная часть прибыли должна оставаться в качестве нераспределенной для финансирования развития бизнеса и обеспечения его устойчивого роста. В пользу такой политики говорят почти все показатели, приведенные в табл. 3.4. В частности, о возможности дивидендных выплат свидетельствует наличие достаточного объема ликвидных ресурсов, доля которых в составе оборотных, как это было выяснено ранее, явно избыточна; финансовая устойчивость организации, обеспечиваемая накопленным собственным капиталом; значительная стоимость чистых активов, обеспечивающая возможность принятия решения о выплате дивидендов. Однако высокая рентабельность собственного капитала и реализуемая на предприятии масштабная инвестиционная программа являются аргументами в пользу капитализации прибыли.

Таблица 3.4

Обоснование дивидендной политики ПАО «Старт»

| Показатель | Предыдущий год | Отчетный год |

| Наличие высоколиквидных активов в процентах относительно норматива (3% оборотных активов) | 244 | 183 |

| Коэффициент автономии, % | 77 | 56 |

| Обеспеченность оборотных активов собственными оборотными средствами | 0,630 | 0,205 |

| Плечо финансового рычага | 0,07 | 0,52 |

| Превышение стоимостью чистых активов уставного капитала и резервного фонда, тыс. руб. | 5 311 921 | 6 231 515 |

| Рентабельность собственного капитала, % | 38,21 | 37,24 |

С учетом всех этих обстоятельств в прогнозном периоде принят коэффициент дивидендных выплат 40%.

ЭМИССИОННАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

В условиях рыночной экономики основными методами привлечения средств инвесторов для организации или расширения своей деятельности, является эмиссия ценных бумаг (т.е. выпуск ценных бумаг в обращение).

С позиции финансового менеджмента основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимально возможные сроки. С учетом сформулированной цели эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций.

Эмиссионный процесс представляется в виде следующих взаимодействующих блоков:

- первичная эмиссия;

- организация обращения ценных бумаг и выплата дивидендов;

- изъятие ценных бумаг из обращения.

Процесс управления эмиссией акций строится по следующим основным этапам (рис. 3.5).

|

Рисунок 3.5. – Основные этапы формирования эмиссионной политики организации

при увеличении акционерного капитала

С учетом возросшего объема собственного капитала организация имеет возможность используя неизменный коэффициент финансового левериджа соответственно увеличить объем привлекаемых заемных средств, а следовательно и повысить сумму прибыли на вложенный собственный капитал.

Пример.Допустим, в настоящее время акции ПАО «Газовый трест» продаются на бирже по 500 руб. за одну акцию. ПАО «Газовый трест» намеревается дополнительно к 10 млн ранее проданных акций выпустить еще 2 млн акций. Исследования рынка показали, что при цене 510 руб. В течение срока подписки можно разместить только 20% акций, что позволит собрать 204 млн руб. капитала. При цене

500 руб. Возможно разместить 40% акций, а при цене 480 руб. – всех акций и получение 960 млн руб. дополнительного капитала. При этом, суммарные потери владельцев выпущенных ранее 10 млн акций составят: 200 млн руб.

((500-480)*10000000).

Возможно, что это временные потери и спустя две-три недели цена акций снова возрастет, чего, однако, нельзя гарантировать. Этот рост может затянуться и на большие сроки.

Дата добавления: 2018-06-27; просмотров: 640; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!