Почему плохо, когда секторы энергоносителей и товаров повседневного

Потребления являются сильными

Момент, когда цены на энергоносители начинают замедлять экономику, можно определить по переходу рыночного лидерства от энергетического сектора к сектору товаров повседневного потребления. Поскольку такой переход происходит постепенно, реальная угроза начинает ощущаться, когда энергоносители и товары повседневного потребления становятся двумя сильнейшими секторами на фондовом рынке. Именно так случилось в первой половине 2000 г.

Рис. 7.11.Секторы энергоносителей и товаров повседневного потребления лидировали в первой половине 2000 г.

На рис. 7.11 показаны результаты четырех секторов рынка – энергоносителей, товаров повседневного потребления, циклических производителей потребительских товаров и основных материалов – в первой половине 2000 г. (результаты секторов представлены относительно индекса S&P 500, обозначенного как прямая линия в середине). Как видно, энергоносители и товары повседневного потребления являются сильными. Это соответствует модели лидерства на ранних этапах экономического спада. В то же время две чувствительные к состоянию экономики группы – основные материалы и циклические производители потребительских товаров – являются слабыми. Это также логично при ослаблении экономики. Когда экономика замедлится сильнее, ротация секторов будет происходить сверху вниз в правой части модели Стовала в направлении коммунальных и финансовых компаний. Посмотрим, как выглядела ситуация в четвертом квартале 2000 г.

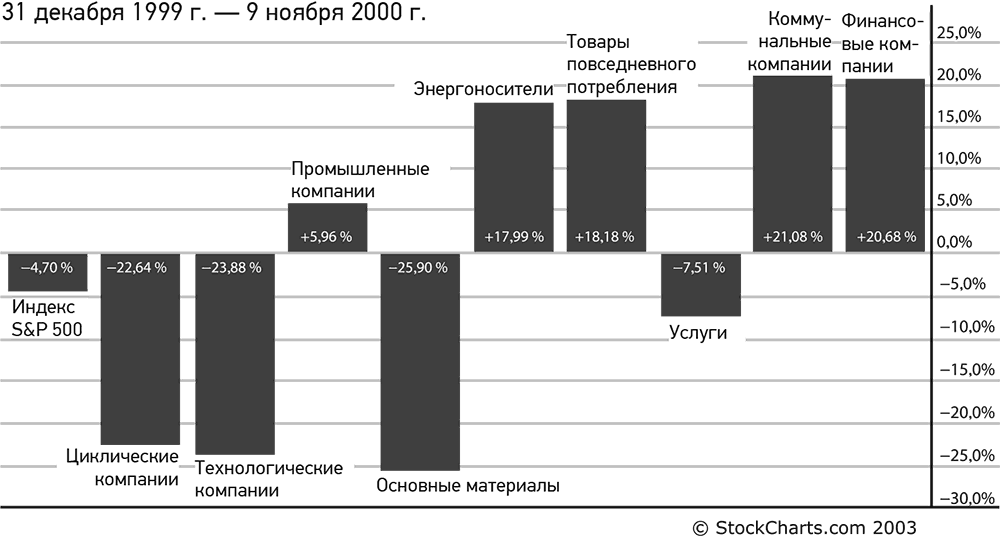

Ноября 2000 г.: это экономика

На рис. 7.12 показан другой вид графика результативности секторов, который был опубликован 10 ноября 2000 г. на сайте MurphyMorris.com с тем, чтобы определить, следуют ли секторы рынка стандартной модели ротации в условиях замедления экономики. Конечно же, они ей следовали. На рис. 7.12 сравнивается результативность 10 секторов рынка S&P. На гистограмме видно, насколько точно секторы следуют модели ротации секторов Стовала. Четырьмя самыми результативными секторами в первые 10 месяцев 2000 г. являлись энергоносители (17 %), товары повседневного потребления (18 %), коммунальные компании (21 %) и финансовые компании (20 %). Тремя самыми слабыми секторами были основные материалы (−25 %), циклические производители (−22 %) и технологические компании (−23 %). Такая картина соответствовала замедлению экономики.

Рис. 7.12.Энергоносители, товары повседневного потребления, коммунальные компании и финансовые компании были лидирующими секторами в первые 10 месяцев 2000 г.

Двоякое использование модели ротации секторов

Существует два способа использования модели ротации секторов. Зная, какие секторы лидируют, можно судить об этапе экономического цикла. Ситуация 2000 г. свидетельствовала о замедлении экономики. Вторым и более полезным способом использования является создание стратегий ротации секторов. В 1999 г., например, энергетический сектор был самым предпочтительным для инвестирования. Однако в 2000 г. модель предполагала постепенный переход в акции производителей товаров повседневного потребления, коммунальных и финансовых компаний. Все три сектора росли в 2000 г. С точки зрения распределения активов в период замедления экономики облигации предпочтительнее акций. Замедление экономики также плохо сказывается на сырьевых товарах. В тот роковой год акции и сырьевые товары достигли максимума, а облигации начали впечатляющий рост. Все это было видно на графиках. Единственное, что требовалось, – это уметь их читать.

Уроки 2000 г.

Если нужно выбрать год для демонстрации взаимосвязи технического, межрыночного и экономического анализа, то лучше 2000 г. примера не найти. Традиционные технические индикаторы (такие как линия роста/падения NYSE) начали разворачиваться более года назад. Индексы фондового рынка начали тормозить в январе 2000 г. Большинство технических индикаторов фондового рынка генерировали сигналы продажи весной 2000 г. Межрыночные предупреждающие сигналы в виде роста товарных цен и процентных ставок появились во второй половине 1999 г. Результатом стало ужесточение монетарной политики ФРС и в конечном итоге формирование обратной кривой доходности, которая предшествовала всем экономическим спадам, начиная с 1970 г. Стратегии ротации секторов предусматривали следование обычному порядку смены лидеров в конце экономического роста. 2000 г. стал хрестоматийным примером процесса достижения вершины фондовым рынком и экономикой. Однако большинство профессионалов с Уолл-стрит не заметили этого или сделали вид, что не заметили. Пожалуй, самое главное, что продемонстрировал 2000 г., – это необходимость использования графиков. Не зря ветераны любили повторять: «Графики не лгут».

Дата добавления: 2018-05-12; просмотров: 339; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!