Августа 2000 г.: переход в стоимость

Обвал на рынке Nasdaq весной 2000 г. стал причиной ротации секторов в течение года. Как уже говорилось, произошло перемещение капитала из акций технологических компаний в акции производителей товаров повседневного потребления и в REIT. Когда акции начали слабеть, облигации повернули вверх. Другим важным изменением, которое произошло в этом году, стал переход инвесторов из акций роста в акции стоимости. Эта тенденция была описана в сообщении о состоянии рынка от 11 августа 2000 г. Первый абзац заканчивался следующим наблюдением: «Лидерство на рынке, похоже, переходит от акций новой экономики (представленных индексом Nasdaq) к акциям старой экономики (представленных индексом DJIA)». В этом же сообщении о состоянии рынка содержался следующий абзац.

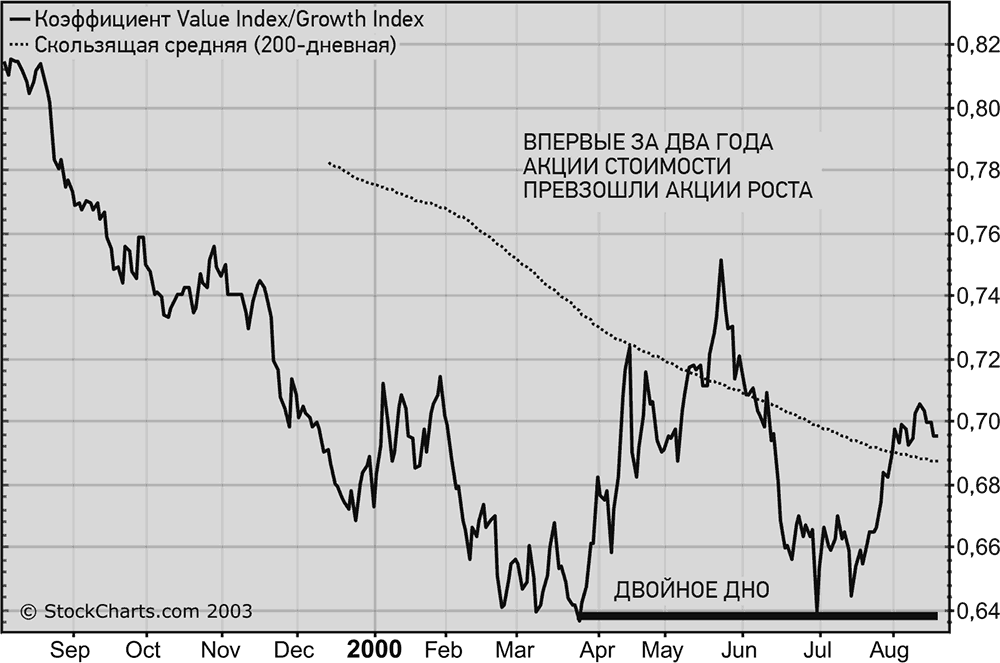

Рис. 7.9.Акции стоимости начали переигрывать акции роста в 2000 г.

«Другим признаком того, что инвесторы ожидают ослабления экономики в 2000 г., является возврат в стоимость… В последние три года акции стоимости проигрывали акциям роста. Однако коэффициент “S&P стоимость/рост” сформировал двойное дно (в марте и июле) и начал расти, как показано на рис. 7.9. В условиях слабеющей экономики акции стоимости (с низким коэффициентом “цена/прибыль”) обычно переигрывают акции роста (с высоким коэффициентом “цена/прибыль”). Не стоит забывать, что львиная доля акций стоимости представляет старую экономику, а львиная доля акций роста – Nasdaq».

Переход из роста в стоимость продолжился весной следующего года. Это было еще одно проявление того же послания – замедления экономики и падения фондового рынка. Как уже говорилось, разные секторы рынка выходят в лидеры на разных этапах экономического цикла. Пришло время показать вам, откуда берется эта информация.

Ротация секторов на протяжении экономического цикла

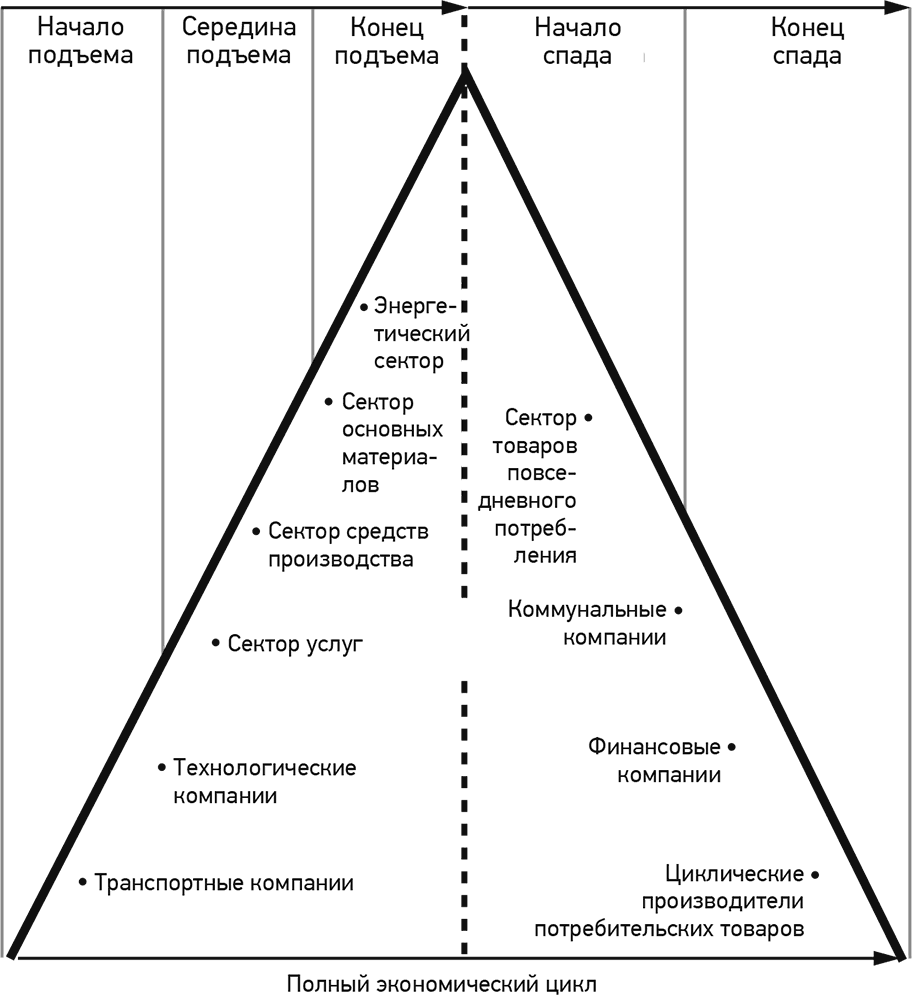

На рис. 7.10 представлена модель ротации секторов рынка на различных этапах экономического цикла. Она была разработана Сэмом Стовалом и опубликована в «Руководстве S&P по секторному инвестированию» (Standard & Poor’s Guide to Sector Investing). В полном экономическом цикле выделяются пять этапов, три из которых представляют экономический подъем и два – спад. В левой части модели показаны секторы, которые работают лучше во время экономического подъема. Для «начала подъема» характерна относительная сила транспортного и технологического секторов. (Одной из причин лидерства акций транспортных компаний при восстановлении экономики является снижение цен на энергоносители во время спада. Модель также объясняет, почему лидирующая позиция технологического сектора является хорошим знаком для экономики и фондового рынка.) В «конце подъема» самым результативным является энергетический сектор. На двух следующих этапах показаны секторы, лидирующие, когда экономика начинает замедляться. В «начале спада» лидирует сектор товаров повседневного потребления. В «конце спада» вперед выходят коммунальные компании, финансовые компании и циклические производители потребительских товаров.

Рис. 7.10.Результативность секторов рынка на протяжении экономического цикла. (Standard & Poor’s Guide to Sector Investing, McGraw Hill, 1995.)

При анализе межрыночных трендов 1999 г. мы говорили, что лидерство энергетического сектора (в результате роста цен на нефть) является плохим сигналом для экономики. Причина этого видна на рисунке. Энергетический сектор доминирует, как правило, в «конце подъема» и обычно предшествует пику экономики. Это в определенной мере связано с тем, что резкий рост цен на нефть плохо влияет на экономику. Кроме того, ФРС обычно отвечает на рост цен на нефть повышением процентных ставок, что приводит к замедлению экономики. И то и другое наблюдалось в 1999 г. и в начале 2000 г.

Дата добавления: 2018-05-12; просмотров: 349; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!