Апреля 2000 г.: рынок свидетельствует – экономика замедляется

Межрыночные взаимосвязи устраняют разрыв между традиционным техническим анализом рынка и экономическими трендами. Заголовок этого раздела может показаться странным для технического аналитика, но именно так и было 21 апреля 2000 г. Хотя экономический анализ не является нашей основной целью, рынки нередко многое говорят о будущем курсе экономики. Рыночный комментарий 21 апреля был посвящен как раз этому.

С точки зрения практики рыночный комментарий о направлении экономики позволяет понять, какие секторы рынка начнут работать лучше с учетом этапа экономического цикла. Экономические факторы также влияют на решения о распределении активов. Во время экономического спада облигации всегда демонстрируют более высокие результаты, чем акции. Именно это наблюдалось в 2000 г. и еще на протяжении нескольких лет. Когда облигации сильные, чувствительные к процентным ставкам секторы фондового рынка работают лучше. Это также наблюдалось в 2000 г. Следующие четыре раздела посвящены тому, что следует из данного апрельского сообщения.

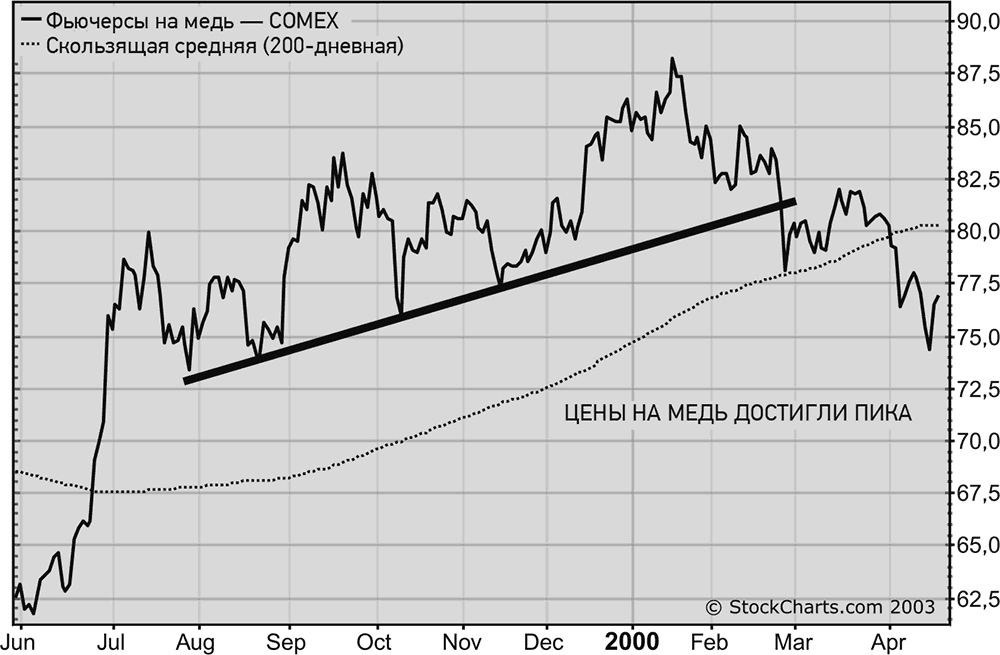

Медь и долгосрочные ставки вместе достигают пика в начале 2000 г.

Некоторые ключевые сырьевые товары помогают оценить силу экономики (и определить направление движения процентных ставок). В предыдущем году наблюдался рост цен промышленных сырьевых товаров, который оказывал повышательное давление на процентные ставки. К весне 2000 г. картина полностью изменилась. Цены на медь, которые росли на протяжении 1999 г., достигли пика в январе 2000 г. и в апреле упали ниже 200-дневной скользящей средней. На рис. 7.6 (опубликованном 21 апреля 2000 г.) видно, что медь пробивает восходящую линию тренда в феврале 2000 г. и, что важнее, 200-дневную скользящую среднюю в апреле. Поскольку медь является барометром экономической силы, ее падение в начале 2000 г. сигнализировало об ослаблении экономики.

Рис. 7.6.Цены на медь пробили линию поддержки и 200-дневную скользящую среднюю в апреле 2000 г.

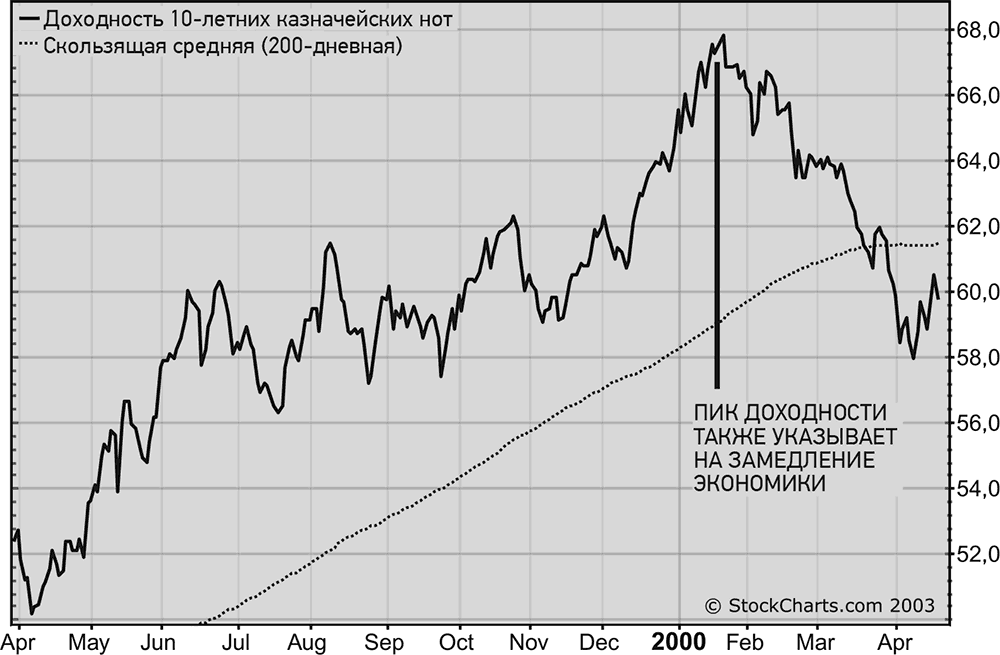

Рис. 7.7.Доходность 10-летних казначейских нот достигла пика в январе 2000 г.

Одновременно с ценами на медь начала падать доходность 10-летних казначейских нот. На рис. 7.7 видно, что доходность 10-летних казначейских нот достигает пика в январе 2000 г. и пробивает 200-дневную скользящую среднюю в апреле. В то время эти два фактора интерпретировались как ранние сигналы того, что обратная кривая доходности, сформировавшаяся в январе, действительно начинает замедлять экономику. Свидетельством служило и поведение разных секторов рынка.

Слабость экономики благоприятна для сектора товаров повседневного потребления

Разные секторы рынка демонстрируют хорошие результаты на разных этапах экономического цикла. В начале спада наиболее результативным сектором являются товары повседневного потребления. Позднее лучше работают другие группы, такие как коммунальные и финансовые компании. В сообщении от 21 апреля 2000 г. было следующее заключение: «По нашим представлениям, мы находимся между этапами “конец подъема” и “начало спада”».

Акции производителей товаров повседневного потребления начинают

Превышать средние результаты

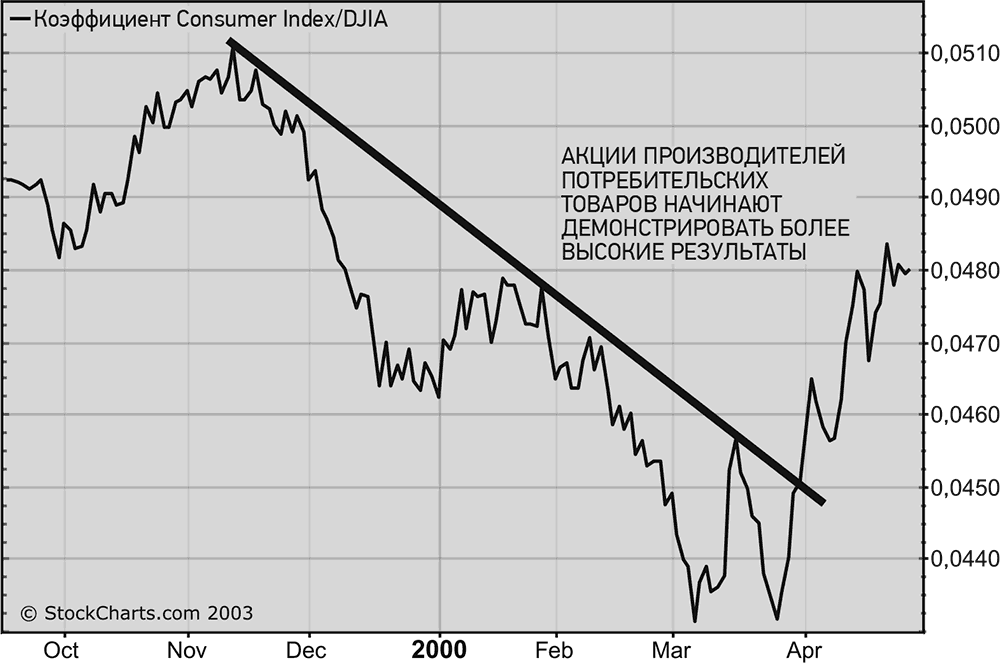

Коэффициент относительной силы, определяемый как отношение индекса Morgan Stanley Consumer Index к индексу DJIA (опубликованный в апреле 2000 г.), показывает, что впервые за долгое время акции производителей потребительских товаров превзошли индекс DJIA (рис. 7.8). Сектор товаров повседневного потребления, являющийся защитным по характеру, включает такие отраслевые группы, как напитки, продукты питания, лекарства, табак и товары для дома. Считается, что люди потребляют эти товары во все времена, и хорошие, и плохие. Относительная сила этого сектора нередко указывает на замедление экономики. Комментарий от 21 апреля заканчивался следующим параграфом.

Рис. 7.8.Коэффициент Consumer Index/DJIA развернулся вверх в апреле 2000 г.

Ситуация не могла быть лучше

«Экономисты с Уолл-стрит продолжают утверждать, что ситуация не может быть лучше. Но если так, значит, она может стать только хуже? Исторически рынки разворачиваются вниз задолго до того, как это сделает экономика. Именно поэтому рынки считаются опережающими индикаторами экономики. И рынок сообщает о том, что экономика начинает замедляться. Со временем это начнет плохо сказываться на корпоративных прибылях и фондовом рынке. В таких случаях лучше находиться в защитных секторах рынка (включая фонды денежного рынка). На прошлой неделе мы прокомментировали разворот вверх REIT – традиционного защитного актива. Акции производителей товаров повседневного потребления также хороший защитный актив».

Дата добавления: 2018-05-12; просмотров: 333; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!