Роль кредита в развитии экономики

Роль кредита характеризуется результатами применения для экономики в целом и населения в частности. Кредит влияет на процессы производства, реализации и потербления продукции, а также на сферу денежного оборота.

Одним из проявлений роли кредита выступает его воздействие на непрерывность процессов производства и реализации продукции. Благодаря предоставлению заемных средств для удовлетворения временных потребностей происходят «притоки» и «оттоки» средств заемщиков. Это способствует преодолению задержки воспроизводственного процесса, обеспечивает непрерывность и способствует его ускорению. Кредит играет важную роль в удовлетворении временной потребности в средствах, которая может быть обусловлена сезонностью производства и реализации определенных видов продукции. Использование заемных средств позволяет создавать сезонные запасы и осуществлять сезонные затраты предприятий соответствующих отраслей экономики.

Значительная роль кредита и в расширении производства. Заемные средства способствуют увеличению запасов и затрат, необходимых для расширения производства и реализации продукции; используются для увеличения основных фондов.

Кредит в сфере денежного оборота обеспечивает поступление наличности и ее изъятие из оборота через банки на кредитной основе. Таким образом, кредит играет важную роль в образовании средств для наличного и безналичного оборота и обеспечивает бесперебойность безналичного.

Следует иметь в виду, что роль кредита, сфера его применения не является неизменными, стабильными. С изменением экономических условий в стране происходит и изменение роли кредита и сферы его применения.

Особенно важна роль кредита в условиях функционирования неполноценных денег, денег неразменных на драгметаллы. Это связано с увеличением денежной массы при функционировании неполноценных денег на основе кредитных отношений.

Исходя из того, что в современных условиях инфляция является постоянным явлением в экономике, возрастает роль кредита в этих условиях. Регулирования денежной массы в обороте осуществляется с помощью кредита, обеспечивает поддержание стабильной покупательной способности денежной единицы.

Таким образом, роль кредита возрастает по следующим направлениям:

1) перераспределение материальных ресурсов в интересах производства и реализации продукции посредством предоставления займов и привлечения средств юридических и физических лиц;

2) влияние на непрерывность процессов воспроизводства путем предоставления кредитов;

3) участие в расширении производства за выдачу заемных средств на пополнение основного капитала и лизинговый кредит;

4) экономное использование заемщиками собственных и заемных средств;

5) ускорение потребителями получения товаров, услуг за счет использования заемных средств;

6) регулирования выпуска в обращение и изъятия из него наличных денег на основе кредитных отношений и обеспечения безналичного денежного оборота платежными средствами.

Положительная роль кредита проявляется проведением эффективной денежно-кредитной политики, в современных условиях, главным образом, заключается в использовании жестких мер по регулированию объема кредитных и денежных операций. Особенно важное значение имеет поддержание стабильности и устойчивости национальной денежной единицы и защиту интересов заемщиков и кредиторов.

ТЕМА 10: «ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕНТА»

План.

4. Сущность ссудного процента.

5. Простые проценты.

6. Cложные проценты.

Сущность ссудного процента

Производственные отношения определяют социально-экономическую природу процента.

Ссудный процент является платой за пользование заемным капиталом, его ценой. При этом между кредитором и заемщиком по величине процента, сроков и методов его уплаты возникают определенные экономические отношения, поэтому процент является экономической категорией.

Абсолютная величина дохода, которую получают от предоставления денег взаймы в любой форме, называются процентными деньгами, или процентами.

Для отношений по поводу процента характерно то, что они отражают единство по его уплате и получения. Уплата процентов за использование потребительской стоимостью заемного капитала является передача определенной части стоимости без получения эквивалента. Процентная сумма полностью переходит от заемщика к кредитору.

Источником уплаты процента является прибавочная стоимость, которая создается в процессе производства, а его количественным определением - его норма.

Норма ссудного процента - это отношение суммы годового дохода, полученного на ссудный капитал, к сумме капитала, предоставленного в ссуду, умноженное на 100.

На практике норма ссудного процента выступает в форме процентной ставки - относительной величины дохода за фиксированный промежуток времени, то есть отношение дохода (процентных денег) к сумме долга за единицу времени.

Процентная ставка определяется в процентах и в виде десятичной или обыкновенной дроби.

Интервал времени, с которого применяется процентная ставка, называется периодом начисления процентов. За такой период принимают год, полугодие, квартал, месяц или день.

Норма ссудного процента находится в определенной зависимости от нормы прибыли: в обычных условиях средняя норма прибыли является максимальным пределом для нормы процента.

Уровень нормы ссудного процента устанавливается под влиянием конкуренции на рынке ссудных капиталов и зависит от соотношения спроса и предложения ссудного капитала. Чем больше спрос на кредит, тем выше норма процента.

Следует различать рыночную норму процента, которая существует в каждый данный момент на денежном рынке, и среднюю норму процента, то есть норму процента за определенный период. Процентные ставки дифференцируются в зависимости от вида кредита, его целевого назначения и обеспеченности возврата, его размера и сроков пользования, лица клиента и т.п.

Кроме нормы прибыли на уровень нормы процента влияет много других объективных и субъективных факторов, а именно:

- размеры денежных накоплений и сбережений в обществе и товарно-денежная сбалансированность производства;

- масштабы производства, уровень его специализации и кооперация;

- соотношение между внутренним и внешним долгом государства;

- цикличность колебаний производства;

- сезонность условий производства и реализации продукции;

-темпы инфляции, ускорение которой вызовет повышение процентных ставок, которая служит защитой от обесценения заемного капитала. При этом различают номинальную и реальную (с учетом уровня инфляции) процентные ставки. Если темпы инфляции опережают рост процентной ставки, последняя становится "отрицательной", то есть, когда процент взимается с кредитора;

- своевременность возврата кредита;

-уровень денежно-кредитного регулирования экономики центральным банком с помощью процентных ставок и других свойственных ему инструментов, их дифференциация в зависимости от денежно-кредитной политики;

- международные факторы, особенно свободный перелив капиталов из страны в страну, прежде всего так называемых "горячих денег".

В условиях экономического кризиса важно учитывать движение ссудного капитала и процента в различных фазах промышленного цикла. Это следует из того, что заемный капитал обслуживает преимущественно кругооборот функционирующего капитала, а потому закономерности этого движения обусловлены, прежде всего, циклическими колебаниями производства. Однако динамика заемного и торгово-промышленного капитала не всегда совпадает.

Сокращение производства и избыток капитала во время кризиса сопровождаются острым недостатком заемного капитала и резким повышением нормы процента. Ведь в настоящее время вкладчики, чтобы уберечь свои сбережения или денежные капиталы от обесценения, стараются их отоварить. Это ведет к относительному уменьшению взносов. Кроме того, чтобы не обанкротиться, у предприниматетей пользуется большим спросом кредит для погашения долгов.

Существуют различные способы начисления процентов, которые зависят от условий договора займа. Применяют различные виды процентных ставок, каждая из которых имеет свои признаки. В частности, проценты различаются по базе, которая берется для их начисления. Примером могут быть наднациональные процентные ставки, которые применяются на еврорынке валют. При этом переменной считается Лондонская межбанковская ставка предложения - ЛИБОР. К ЛИБОР добавляется надбавка (спрэд) по кредитам. При этом для расчетов берется постоянная или последовательно переменная база. В последнем случае за базу берется сумма, полученная на предыдущем этапе наращивания, или дисконтирования, иначе говоря, проценты начисляются на проценты. При регулярной основе используются простые, а при переменной - сложные процентные ставки.

Процентные ставки могут быть фиксированными или "плавающими". В последнем случае фиксируется не самая ставка, а только базовая ставка и размер надбавки к ней.

Маржа - разница между процентами за предоставленный кредит и за привлеченные ресурсы. Размер маржи зависит от финансового состояния заемщика, срока кредита, темпов инфляции, процентной ставки, уплаченной за привлеченные кредитные ресурсы и т.п., и может быть постоянной или переменной в течение срока существования кредитных отношений между сторонами кредитного соглашения. Иногда ее размер может ограничиваться центральным банком страны.

Понятие "маржа" в банковской практике имеет и другие значения и способы определения. Она может также означать разницу между процентами за кредит, предоставляемым различным категориям заемщиков, между суммой обеспечения, под которое предоставлен заем, и суммой предоставленного кредита, между ценой продажи и покупки валюты или ценных бумаг и т.п.

Ссудный процент выполняет функции распределения прибыли и сохранения заемного капитала.

По распределительной функции, то, как уже отмечалось, прибыль, полученная заемщиком с использованием заемного капитала, делится на две части - ссудный процент и предпринимательский доход. Пропорция такого распределения обусловливается действием вышеперечисленных факторов и закрепляется кредитным договором. Причем уплата и размер ссудного процента имеет императивный характер, то есть его уплаты в оговоренном размере нельзя избежать. Значит, заемщику принадлежит лишь та часть прибыли, которая останется после уплаты процентов кредитору.

Процентная ставка за кредитные ресурсы, которую платят банки, как правило, ниже ставок по кредитам, которые предоставляют банки, на размер маржи.

Распределительная функция процента заставляет заемщика рационально использовать предоставленные ему кредитором во временное пользование средства, чтобы не только их вернуть, а и получить дополнительный доход. Этого дохода может хватить на уплату процентов и получения собственной прибыли, ради которого заемщик вступил в кредитные отношения.

Простые проценты

Наращение может осуществляться по схеме простых и сложных процентов.

Формула наращения простых процентов (simple interest). Наращение простых процентов означает, что инвестируемая сумма ежегодно возрастает на величину PV • r. В этом случае размер инвестированного капитала через n лет можно определить по формуле:

FV = PV (1 + r • n).

Формула наращения сложных процентов (compound interest). Наращение по схеме сложных процентов означает, что очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также ранее начисленные и не востребованные инвестором проценты. В этом случае размер инвестированного капитала через n лет можно определить по формуле:

FV = PV (1 + r)n.

При одном и том же значении процентной ставки:

1) темпы наращения сложных процентов выше темпов наращения простых, если период наращения превышает стандартный интервал начисления дохода;

2) темпы наращения сложных процентов меньше темпов наращения простых, если период наращения меньше стандартного интервала начисления дохода.

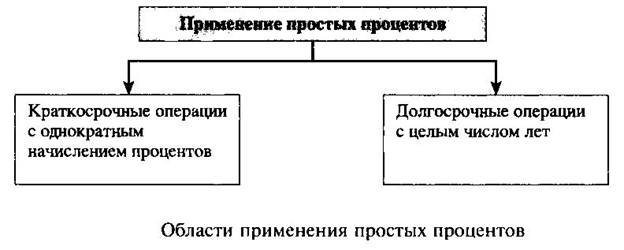

Области применения простых и сложных процентов. Простые и сложные проценты могут применяться как в отдельных операциях, так и одновременно. Области применения простых и сложных процентов можно разделить на три группы:

1) операции с применением простых процентов;

2) операции с применением сложных процентов;

3) операции с одновременным применением простых и сложных процентов.

1. Областью применения простых процентов чаще всего являются краткосрочные операции (со сроком до одного года) с однократным начислением процентов (краткосрочные ссуды, вексельные кредиты) и реже — долгосрочные операции.

При краткосрочных операциях используется так называемая промежуточная процентная ставка, под которой понимается годовая процентная ставка, приведенная к сроку вложения денежных средств. Математически промежуточная процентная ставка равна доле годовой процентной ставки. Формула наращения простых процентов с использованием промежуточной процентной ставки имеет следующий вид:

FV = PV (1 + f • r),

или

FV = PV (1 + t • r / Т),

где f=t/T;

t — срок вложения денежных средств (при этом день вложения и день изъятия денежных средств принимаются за один день); Т — расчетное количество дней в году.

При долгосрочных операциях начисление простых процентов рассчитывается по формуле:

FV = PV (1 + r • n),

где n — срок вложения денежных средств (в годах). ,

3.Сложные проценты

Сферой применения сложных процентов являются долгосрочные операции (со сроком, превышающим год), в том числе предполагающие внутригодовое начисление процентов.

В первом случае применяется обычная формула начисления сложных процентов:

FV = PV (1 + r)n.

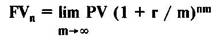

Во втором случае применяется формула начисления сложных процентов с учетом внутригодового начисления. Под внутригодовым начислением процентов понимается выплата процентного дохода более одного раза в год. В зависимости от количества выплат дохода в год (m) внутригодовое начисление может быть:

1) полугодовым (m = 2);

2) поквартальным (m = 4);

3) ежемесячным (m = 12);

4) ежедневным (m = 365 или 366);

5) непрерывным (m -» ?).

Формула наращения при полугодовом, поквартальном, ежемесячном и ежедневном начислении сложных процентов имеет следующий вид:

FV = PV (1 + r / m)nm,

где PV — исходная сумма;

г — годовая процентная ставка;

n — количество лет;

m — количество внутригодовых начислений;

FV — наращенная сумма.

Процентный доход при непрерывном начислении процентов рассчитывается по следующей формуле:

FVn = Р • ern,

или:

FVn = P • e?n,

где: e = 2, 718281 — трансцендентное число (число Эйлера);

е?n — множитель наращения, который используется как при целом, так и дробном значении n;

? — специальное обозначение процентной ставки при непрерывном начислении процентов (непрерывная процентная ставка, «сила роста»);

n — количество лет.

При одинаковой величине исходной суммы, одинаковом сроке вложения денежных средств и значении процентной ставки возвращаемая сумма оказывается больше в случае использования формулы внутригодовых начислений, чем в случае использования обычной формулы начисления сложных процентов:

FV = PV (1 + r / m)nm > FV = PV (1 + r)n.

Если доход, полученный при использовании внутригодовых начислений, выразить в процентах, то полученная процентная ставка окажется выше той, которая использовалась при обычном начислении сложных процентов.

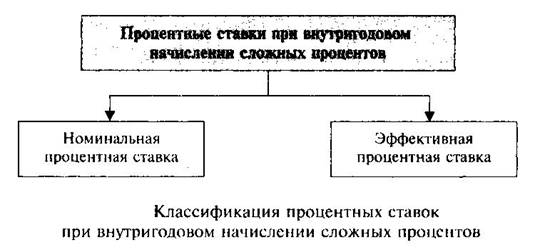

Таким образом, первоначально заявленная годовая процентная ставка для начисления сложных процентов, называемая номинальной, не отражает реальной эффективности сделки. Процентная ставка, отражающая фактически полученный доход, называется эффективной. Классификацию процентных ставок при внутригодовом начислении сложных процентов наглядно иллюстрирует рисунок.

Номинальная процентная ставка задается изначально. Для каждой номинальной процентной ставки и на ее основании можно рассчитать эффективную процентную ставку (rе).

Из формулы наращения сложных процентов можно получить формулу эффективной процентной ставки:

FV = PV (1 + r)n;

(1 + re) = FV / PV.

Приведем формулу наращения сложных процентов с внутригодовыми начислениями, при которых каждый год начисляется r / m процента:

FV = PV (1 + r / m)nm.

Тогда эффективная процентная ставка находится по формуле:

(1 + re) = (1 + r/m)m,

или

re = (l + r/m)m- 1,

где rе — эффективная процентная ставка; r — номинальная процентная ставка; m — количество внутригодовых выплат.

Величина эффективной процентной ставки зависит от количества внутригодовых начислений (m):

1) при m = 1 номинальная и эффективная процентные ставки равны;

2) чем больше количество внутригодовых начислений (значение m), тем больше эффективная процентная ставка.

Сферой одновременного применения простых и сложных процентов являются долгосрочные операции, срок которых составляет дробное количество лет. При этом начисление процентов возможно двумя способами:

1) начисление сложных процентов с дробным числом лет;

2) начисление процентов по смешанной схеме.

В первом случае для расчетов применяется формула сложных процентов, в которой присутствует возведение в дробную степень:

FV = PV (1 + r)n+f,

где f — дробная часть срока вложения денежных средств.

Во втором случае для расчетов применяется так называемая смешанная схема, которая включает формулу начисления сложных процентов с целым числом лет и формулу начисления простых процентов для краткосрочных операций:

FV = PV (1 + r)n • (1 + f • r),

или

FV = PV (1 + r)n • (1 + t • r / Т).

Дата добавления: 2018-05-12; просмотров: 552; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!