Критерий минимального риска Севеджа

Критерий Сэвиджа воспринимает «природу» как умного противника и предполагает ориентирование на её самые неблагоприятные состояния.

Согласно этому критерию анализируется матрица рисков. На основании платежной матрицы составляют матрицу риска, в которой записываются не приведенные выигрыши Зij, а риски Rij - разности между максимальными выигрышами и Зij при условиях j.

Для этого вначале для любого столбца j отыскивается максимальное значение выигрыша:

И в матрицу рисков записывается величина

Rij = Зik - Зij

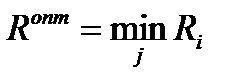

После заполнения матрицы решения принимаются как в мини-максе:

Þ

Þ

|

Основная формула:

| P1 | P2 | P3 | P4 | P5 | |

| U1 | |||||

| U2 | |||||

| U3 | |||||

| U4 | |||||

| U5 | |||||

| max |

Составляем матрицу риска:

| P1 | P2 | P3 | P4 | P5 | max | |

| R1 | ||||||

| R2 | ||||||

| R3 | ||||||

| R4 | ||||||

| R5 | ||||||

| min |

Это значение находится в четвертой строке (i =4), т.е. по критерию Севеджа в данном городе рекомендуется выбрать строительство санной трасы, при этом проигрыш не превысит 12 единицы.

Вывод: в целом по всем стратегиям чаще встречается стратегия выбора строительства проката водного транспорта.

Дата добавления: 2016-01-03; просмотров: 18; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!