Моделирование тенденции временного ряда

Для выявления основной тенденции (тренда) в уровнях ряда используется аналитический метод выравнивания. Этот способ называют аналитическим выравниванием временного ряда. Данный метод заключается в построении уравнения регрессии, характеризующего зависимость уровней ряда от временной переменной Т(t) = f(t).

Поскольку зависимость от времени может принимать разные формы, для ее формирования можно использовать различные виды функций. Для построения трендов чаще всего применяются следующие функции:

· линейный тренд:  ;

;

· гипербола:

· экспоненциальный тренд:  ;

;

· тренд в форме степенной функции

· парабола второго и более высоких порядков

Параметры каждого из перечисленных выше трендов определяют обычным МНК, используя в качестве независимой переменной время t = 1,2,…,n, а в качестве зависимой переменной – фактические уровни временного ряда Уt. Для нелинейных трендов предварительно проводят стандартную процедуру их линеаризации.

В ППП MS Exsel линия тренда может быть добавлена в диаграмму с областями гистограммы или в график. Для этого:

1) выделите область построения диаграммы или графика; в главном меню выберите Диаграмма/Добавить линию тренда;

2) в появившемся диалоговом окне (рис.3.1) выберите вид линии тренда и задайте соответствующие параметры. Для полиномиального тренда необходимо задать степень аппроксимации полинома.

В качестве дополнительной информации на диаграмме можно отобразить уравнение регрессии и значение коэффициента множественной детерминации, установив соответствующие флажки на закладке Параметры (рис. 3.2);

3) щелкните по кнопке ОК.

|

Рис 3.1. Диалоговое окно типов линий тренда

|

Рис. 3.2. Диалоговое окно параметров линии тренда

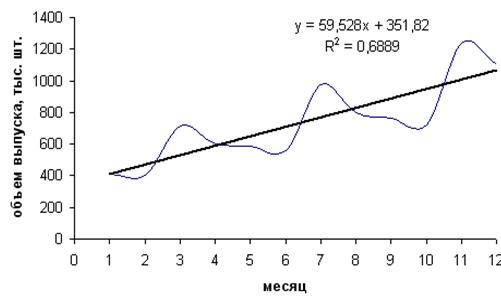

На рис. 3.3 представлен линейный тренд, описывающий изменение объема выпуска продукции по месяцам (рассмотренный выше пример).

Рис. 3.3. Линейный тренд

Величина коэффициента детерминации R2 = 0,6889 позволяет сказать, что 68,89% вариации объема выпуска продукции зависит от времени, прочие факторы составляют 31,11% от общей вариации.

Моделирование сезонных и циклических колебаний

Существует несколько подходов при моделировании сезонных или циклических колебаний:

· расчет значений сезонной компоненты и построение аддитивной или мультипликативной модели временного ряда;

· применение сезонных фиктивных переменных;

· использование рядов Фурье и др.

Наиболее простым является первый метод.

Процесс построения аддитивной и мультипликативной моделей сводится к расчету значений T, S и Е для каждого порядка.

Процесс построения модели включает следующие шаги.

1. Выравнивание исходного ряда методом скользящей средней.

2. Расчет значений сезонной компоненты S.

3. Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных (Т+Е) в аддитивной или (Т*Е) в мультипликативной модели.

4. Аналитическое выравнивание уровней (Т+Е) или (Т*Е) и расчет значений Т с использованием полученного уравнения тренда.

5. Расчет полученных по модели значений (Т+ S ) или (Т* S).

6. Расчет абсолютных и/или относительных ошибок.

Дата добавления: 2018-02-15; просмотров: 677; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!