Решение задач с помощью ППП Excel (инструмент Регрессия)

Эта операция проводится с помощью инструмента анализа данных Регрессия. Для этого:

1. В главном меню последовательно выберите пункты Сервис/Анализ данных/Регрессия. Щелкните по кнопке ОК;

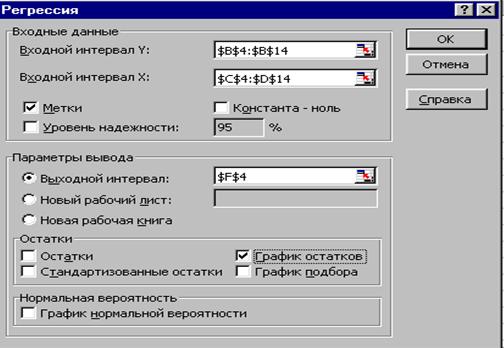

2. Заполните диалоговое окно ввода данных и параметров вывода (рис.1.7):

Входной интервал У – диапазон, содержащий данные результативного признака;

Входной интервал Х – диапазон, содержащий данные факторов независимого признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона.

Если необходимо получить информацию и графики остатков, установите соответствующие флажки в диалоговом окне.

Щелкните по кнопке ОК.

|

Рис. 1.7. Диалоговое окно ввода параметров инструмента Регрессия

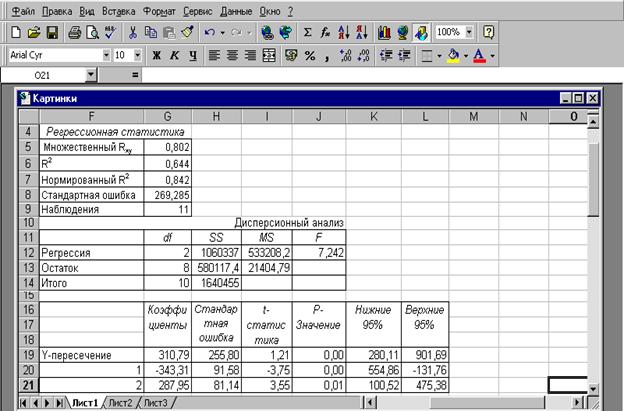

Результаты регрессионного анализа для данных вышеприведенного примера представлены на рис 1.8.

|

Рис. 1.8. Результат применения инструмента Регрессия

По результатам вычислений составим уравнение множественной регрессии вида

.

.

Критерий Стьюдента t - статистики имеют расчетные значения:

Табличное значение критерия Стьюдента составляет tтабл. = 2,31 при  . Расчетные значения критерия Стьюдента больше его табличных значений, следовательно, можно сделать вывод о существенности параметров уравнения.

. Расчетные значения критерия Стьюдента больше его табличных значений, следовательно, можно сделать вывод о существенности параметров уравнения.

Контрольные задания

Задание к задачам 1- 6.

Используя ППП Exsel:

1. Рассчитайте парные коэффициенты корреляции и сделайте по ним вывод.

2. Постройте множественное уравнение регрессии с полным перечнем факторов и сделайте экономическую интерпретацию его параметров.

3. Оцените статистическую значимость множественного уравнения в целом и его параметров.

4. Оцените качество построенной модели, используя ошибку аппроксимации и коэффициент множественной детерминации.

5. Рассчитайте средние и частные коэффициенты эластичности, а также частные коэффициенты корреляции, выполните анализ.

Задача 1.

Имеются данные о рентабельности производства шерсти по 18 административным районам области за год:

х1 - настриг шерсти с одной овцы, кг;

х2 - затраты на 1 центнера шерсти, человеко – часов;

х3 - себестоимость 1 центнера, руб;

у – уровень рентабельности, %.

Таблица 1.24 – Рентабельность производства шерсти

| № района | х1 | х2 | х3 | у |

| 1 | 1,3 | 574,1 | 7815,3 | 64,2 |

| 2 | 1,4 | 1156,3 | 8441,9 | 76,9 |

| 3 | 0,5 | 1333,3 | 5604,2 | 67,7 |

| 4 | 1,9 | 712,1 | 4862,7 | 83,9 |

| 5 | 1,6 | 1276,9 | 8817,3 | 81,0 |

| 6 | 1,3 | 563,8 | 9301,8 | 100,0 |

| 7 | 0,4 | 1000,0 | 11200,0 | 87,4 |

| 8 | 1,7 | 516,5 | 11312,5 | 78,2 |

| 9 | 0,4 | 285,7 | 8550,3 | 88,3 |

| 10 | 1,5 | 428,6 | 19521,7 | 90,0 |

| 11 | 0,9 | 725,0 | 5417,6 | 86,4 |

| 12 | 0,7 | 328,4 | 5709,5 | 90,0 |

| 13 | 1,4 | 738,5 | 14660,4 | 92,9 |

| 14 | 1,0 | 556,8 | 7301,2 | 52,1 |

| 15 | 1,8 | 193,5 | 9052,8 | 92,6 |

| 16 | 0,5 | 729,7 | 20157,9 | 90,5 |

| 17 | 1,2 | 322,8 | 16052,6 | 94,8 |

| 18 | 1,1 | 403,5 | 9034,5 | 72,1 |

Задача 2.

Имеются данные об уровне убыточности производства мяса птицы по 20 административным районам области за год:

х1- затраты на 1 центнера прироста, человеко – часов;

х2 - затраты на 1 центнера прироста, руб.;

х3 - себестоимость 1 центнера, руб.;

у – уровень убыточности, %.

Таблица 1.25 – Уровень убыточности производства мяса птицы

| № района | х1 | х2 | х3 | у |

| 1 | 46,9 | 3517,7 | 3655,1 | 42,7 |

| 2 | 136,3 | 4432,6 | 3047,2 | 36,1 |

| 3 | 114,8 | 3878,0 | 3243,6 | 35,3 |

| 4 | 247,4 | 8324,7 | 5839,9 | 52,5 |

| 5 | 192,4 | 5162,6 | 1546,5 | 23,2 |

| 6 | 10,1 | 2860,8 | 2976,0 | 39,7 |

| 7 | 108,5 | 4290,6 | 2562,5 | 31,7 |

| 8 | 142,7 | 8046,7 | 4600,4 | 57,3 |

| 9 | 99,1 | 3370,8 | 4888,9 | 63,6 |

| 10 | 153,8 | 5547,4 | 3871,4 | 31,4 |

| 11 | 115,3 | 4599,7 | 2806,9 | 14,2 |

| 12 | 63,0 | 2589,3 | 2852,1 | 53,2 |

| 13 | 107,1 | 5902,9 | 2904,8 | 35,9 |

| 14 | 111,3 | 6754,1 | 3178,3 | 25,7 |

| 15 | 86,9 | 4904,2 | 4702,1 | 59,0 |

| 16 | 110,8 | 4719,2 | 7122,3 | 61,6 |

| 17 | 200,6 | 8462,1 | 2871,8 | 36,8 |

| 18 | 136,7 | 5830,3 | 6070,3 | 53,7 |

| 19 | 87 | 2619,6 | 4711,3 | 61,4 |

| 20 | 107,4 | 2198,2 | 4400,0 | 30,3 |

Задача 3.

Имеются данные об уровне рентабельности и удельном весе продукции собственного производства и покупной в товарообороте 15 предприятий общественного питания за год:

х1- удельный вес в товарообороте продукции собственного производства, %;

х2 - удельный вес в товарообороте покупной продукции, %;

у – уровень рентабельности, %.

Таблица 1. 26 – Уровень рентабельности предприятий общественного питания

| № предпр. | х1 | х2 | у | |

| 1 | 25,2 | 74,8 | 2,73 | |

| 2 | 58,2 | 41,8 | 5,41 | |

| 3 | 42,2 | 57,8 | 4,03 | |

| 4 | 46,8 | 53,2 | 4,4 | |

| 5 | 60,5 | 39,5 | 5,53 | |

| 6 | 66,1 | 33,9 | 6,13 | |

| 7 | 26,5 | 73,5 | 2,83 | |

| 8 | 59,9 | 40,1 | 5,51 | |

| 9 | 43,2 | 56,8 | 4,13 | |

| 10 | 47,8 | 52,2 | 4,5 | |

| 11 | 61,8 | 38,2 | 5,71 | |

| 12 | 68,1 | 31,9 | 6,28 | |

| 13 | 32,0 | 68,0 | 3,25 | |

| 14 | 60,2 | 39,8 | 5,61 | |

| 15 | 44,2 | 55,8 | 4,23 | |

Задача 4.

Имеются данные об уровне рентабельности и показателям хозяйственной деятельности по 15 торговым предприятиям за год:

х1- производительность труда, у. е.;

х2 – заработная плата, у. е.;

х3 – относительный уровень издержек обращения, %;

у – уровень рентабельности, %.

Таблица 1. 27 – Уровень рентабельности торговых предприятий

| № предпр. | х1 | х2 | х3 | у |

| 1 | 7134 | 149 | 14,91 | 5,2 |

| 2 | 5415 | 142 | 15,05 | 4,41 |

| 3 | 7633 | 151 | 14,77 | 5,23 |

| 4 | 10259 | 165 | 11,55 | 6,72 |

| 5 | 14620 | 175 | 9,21 | 7,14 |

| 6 | 8736 | 155 | 14,2 | 4,4 |

| 7 | 5590 | 144 | 16,23 | 3,78 |

| 8 | 10212 | 165 | 11,97 | 6,83 |

| 9 | 11586 | 171 | 13,05 | 6,07 |

| 10 | 9156 | 161 | 13,45 | 6,1 |

| 11 | 12501 | 173 | 10,13 | 7,1 |

| 12 | 11274 | 168 | 12,33 | 6,21 |

| 13 | 7700 | 150 | 15,23 | 3,7 |

| 14 | 9383 | 160 | 13,95 | 5,55 |

| 15 | 12255 | 170 | 10,17 | 6,9 |

Задача 5.

Имеются данные об уровне рентабельности и показателям хозяйственной деятельности по 15 предприятиям общественного питания за год:

х1- удельный вес в товарообороте продукции собственного производства, %;

х2 - удельный вес в товарообороте покупной продукции, %;

х3 – трудоемкость в расчете на 100000 у. е. товарооборота, чел.;

х4– относительный уровень издержек обращения, %;

у – уровень рентабельности, %.

| № пред. | Х1 | х2 | х3 | х4 | у |

| 1 | 56,6 | 43,4 | 28 | 31,51 | 7,92 |

| 2 | 51,6 | 48,4 | 27 | 30,2 | 8,17 |

| 3 | 48,5 | 51,5 | 22 | 29,1 | 8,0 |

| 4 | 63,2 | 36,8 | 38 | 32,79 | 7,04 |

| 5 | 47,6 | 52,4 | 30 | 26,44 | 9,14 |

| 6 | 60,8 | 39,2 | 35 | 37,16 | 9,0 |

| 7 | 32,2 | 67,8 | 24 | 26,04 | 9,13 |

| 8 | 53,2 | 46,8 | 25 | 31,91 | 7,81 |

| 9 | 41,6 | 58,4 | 29 | 27,13 | 9,17 |

| 10 | 76,1 | 23,9 | 43 | 29,3 | 9,01 |

| 11 | 43,6 | 56,4 | 31 | 33,7 | 6,43 |

| 12 | 52,8 | 47,2 | 30 | 36,44 | 5,64 |

| 13 | 50,0 | 50,0 | 37 | 31,3 | 7,75 |

| 14 | 43,4 | 56,6 | 28 | 31,65 | 7,7 |

| 15 | 47,6 | 52,4 | 24 | 27,09 | 7,02 |

Задача 6.

Имеются данные об уровне трудоемкости товарооборота и показателям хозяйственной деятельности по 15 предприятиям общественного питания за год:

х1- удельный вес в товарообороте продовольственных товаров, %;

х2 – удельный вес в товарообороте непродовольственных товаров, %;

х3 – удельный вес товарооборота общественного питания, %;

у – уровень трудоемкости товарооборота, %.

Таблица 1. 29 – Уровень трудоемкости товарооборота

| № пред. | Х1 | х2 | х3 | у |

| 1 | 82,1 | 17,9 | 5,9 | 9 |

| 2 | 76,2 | 23,8 | 10,6 | 10 |

| 3 | 80,3 | 19,7 | 5,5 | 12 |

| 4 | 84,9 | 15,1 | 15,0 | 14 |

| 5 | 81,2 | 18,8 | 7,0 | 8 |

| 6 | 81,5 | 18,5 | 12,7 | 9 |

| 7 | 85,2 | 14,8 | 11,3 | 14 |

| 8 | 77,8 | 22,2 | 6,9 | 10 |

| 9 | 82,2 | 17,8 | 8,1 | 12 |

| 10 | 82,3 | 17,7 | 17,0 | 12 |

| 11 | 80,1 | 19,9 | 6,9 | 11 |

| 12 | 76,0 | 24,0 | 5,7 | 10 |

| 13 | 77,3 | 22,7 | 9,7 | 11 |

| 14 | 74,5 | 25,5 | 12,7 | 9 |

| 15 | 73,5 | 26,5 | 7,4 | 8 |

Контрольные вопросы

1. Назовите, в чем состоит спецификация модели множественной регрессии.

2. Сформулируйте требования, предъявляемые к факторам для включения их в модель множественной регрессии.

3. К каким трудностям приводит мультиколлинеарность факторов, включенных в модель, и как они могут быть разрешены?

4. Назовите методы устранения мультиколлинеарности факторов.

5. Что означает взаимодействие факторов и как оно может быть представлено графически?

6. Назовите способы оценки параметров множественной регрессии?

7. Приведите порядок вычисления параметров множественной модели методом наименьших квадратов.

8. В чем заключается метод оценки параметров уравнения множественной регрессии с использованием стандартизованных переменных?

9. Как интерпретируются коэффициенты множественной регрессии степенной модели?

10. Как интерпретируются коэффициенты множественной регрессии линейной модели?

11. Какие эконометрические параметры используются для оценки сравнительной силы воздействия факторов на результат?

12. Как рассчитываются коэффициенты множественной корреляции и детерминации?

13. Для чего используются частные коэффициенты эластичности и как их рассчитать?

14. Каково назначение частной корреляции при построении множественного уравнения регрессии?

15. Составьте матрицу частных коэффициентов корреляции разного порядка для регрессионной модели с четырьмя факторами.

16. Как оценить статистическую значимость множественной модели в целом?

17. Как оценить статистическую значимость параметров уравнения множественной регрессии?

18. Что такое частный критерий Фишера и для чего он рассчитывается?

19. Как связаны между собой критерий Стьюдента, используемый для оценки статистической значимости коэффициентов регрессии, и частные критерии Фишера?

20. При каких условиях строится уравнение множественной регрессии с фиктивными переменными?

21. Как трактуются коэффициенты модели, построенной только на фиктивных переменных?

22. Сформулируйте основные предпосылки применения МНК для построения регрессионной модели.

23. Как можно проверить наличие гомо – или гетероскедастичности остатков?

24. Как оценивается отсутствие автокорреляции остатков при построении статистической регрессионной модели?

Тесты

1. Частные коэффициенты (или индексы) корреляции характеризуют

а) тесноту связи между у и всеми факторами, включенными в модель;

б) качество построенной модели;

в) тесноту связи между у и соответствующим фактором х при устранении

влияния других включенных в модель факторов;

г) статистическую значимость коэффициентов чистой регрессии.

2. Коэффициент чистой регрессии признается статистически значимым, если:

а) F част хi < F табл.; б) F част хi > F табл.;

в) F част хi = 1; г) F част хi> 0.

3. Модель вида y = f (x1,x2, …, xn)представляет собой:

а) множественную регрессию;

б) одномерный временной ряд;

в) простую регрессию;

г) аддитивную модель временного ряда.

4. Допустимый предел средней ошибки аппроксимации (  ) составляет

) составляет

а) от – 1 до +1; б) от 0 до + 1; в) от – 1 до 0; г) до (8-10)%.

5. Средний коэффициент эластичности (  ) показывает

) показывает

а) долю дисперсии, объясненную регрессией, в общей дисперсии результативного признака;

б) средний процент изменения результата от своего среднего значения при изменении фактора на 1% от своего среднего значения;

в) статистическую значимость уравнения регрессии;

г) нет правильного ответа.

6. Известно, что при фиксированном значении х3 ме6жду величинами х1 и х2 существует положительная связь. Какое значение имеет частный коэффициент корреляции r x1x2,x3?

а) - 0,8; б) 0; в) 0,4; г) 1,3.

7. Множественный коэффициент корреляции для двухфакторного уравнения, построенного по 20 наблюдениям, равен 0,85. Чему равен критерий Фишера?

а) 8,74; б) 12,13; в) 22,13; г) 122,14.

8. Имеется уравнение в линеаризованном виде ln y = 0,1274 -0,2143* ln x1 +2,8254* ln x2. Естественная форма данного уравнения будет иметь вид:

а) у = 0,1274*х1 -0,2143* х2 2,8254; б) у = 0,1274*(-0,2143)х1 * 2,8254х2;

в) у = 1,136*х1 -0,2143* х2 2,8254; г) у = 1,136*0,2143х1 * 2,8254х2.

9. Оцените статистическую значимость коэффициентов регрессии в уравнении у = 30 +10*х1 + 8* х2, построенном по 19 наблюдениям, если их стандартные ошибки равны mb1 = 2.5; mb2= 4.

а) коэффициент регрессии b1 статистически значим, а b2 - нет;

б) оба коэффициента регрессии статистически значимы;

в) коэффициент регрессии b2 статистически значим, а b1 - нет;

г) оба коэффициента регрессии статистически незначимы.

10. Множественный коэффициент корреляции ryx1x2 = 0,963, парные коэффициент корреляции ryx1 = 0,428 и ryx2 = 0,962. чему равны частные критерии Фишера Fx1 и Fx2? 7

а) Fx1 = 100,2 ; Fx2= 0,19; б) Fx1 = 71,3 ; Fx2= 0,19;

в) Fx1 = 1,3 ; Fx2= 7,19; г) Fx1 = 72,7 ; Fx2= 1,19.

11. Множественный коэффициент детерминации R2 = 0.927. парные коэффициент корреляции ryx1 = 0,428 и ryx2 = 0,962. Чему равны критерии Стьюдента tb1 и tb2, рассчитанные для 10 наблюдений?

а) tb1 = 8,44 ; tb2 = 2,44; б) tb1 = 8,44 ; tb2 = 0,44;

в) tb = 9,44 ; tb2 = 1,44; г) tb = 8,94 ; tb2 = 0.74.

12. Производственная функция характеризуется уравнением ln Р = 0,552 + 0,2761 ln Z + 0.5211 ln K. Средние коэффициенты эластичности равны

а) Э(Z) = 0,552 ; Э(K) = 0,2761; б) Э(Z) = 0,2761 ; Э(K) = 0,5211;

в) Э(Z) = 0,5211 ; Э(K) = 0,522; г) Э(Z) = 0,2761 ; Э(K) = 0,522.

13. Как интерпретируются коэффициенты множественной регрессии степенной функции?

а) являются средними коэффициентами эластичности;

б) являются коэффициентами чистой регрессии;

в) являются свободными членами;

г) нет правильного ответа.

14. Имеются данные Σу = 8,564; Σх1 = 743,5; Σх2 = 32606; Σх1*у = 639,393; Σх2*у = 27983; Σх12 = 55451; . Σх22 = 1,07*108; +Σх1* х2 = 2428731. Чему равны параметры двухфакторной модели, построенной по 10 наблюдениям?

а) а= 2,5; b1 = 0,164; b2= -0,0034; б) а=-0,25; b1=1,64; b2= 0,034;

в) а= - 0,25; b1 = 0,0164; b2=-0,000034; г) а=-0,78; b1=0,164; b2=0,064.

15. В чем смысл средней ошибки аппроксимации?

а) Абсолютное отклонение расчетного значения результативного признака от его фактического значения;

б) среднее отклонение расчетного значения результативного признака от его фактического значения, выраженного в %;

в) среднее отклонение расчетного значения результативного признака от его среднего значения;

г) среднее отклонение расчетного значения результативного признака от его среднего значения, выраженное в %.

16. Назовите методы устранения мультиколлинеарности факторов.

а) исключение из модели одного или нескольких факторов; преобразование факторов; переход к совмещенным уравнениям регрессии;

б) исключение из модели одного или нескольких факторов; преобразование факторов; переход к совмещенным уравнениям регрессии или к уравнениям регрессии приведенной формы;

в) исключение из модели одного или нескольких факторов; переход к совмещенным уравнениям регрессии или к уравнениям регрессии приведенной формы;

г) исключение из модели одного или нескольких факторов; преобразование факторов; переход к уравнениям регрессии приведенной формы.

17. С какой целью рассчитываются частные коэффициенты эластичности для уравнения множественной регрессии?

а) они могут быть использованы для принятия решений относительно развития конкретных регионов;

б) они могут быть использованы для определения спроса и потребления;

в) они могут быть использованы для принятия решений в среднем по регионам;

г) нет полного ответа.

18. Сформулируйте требования, предъявляемые к факторам для включения их в модель множественной регрессии

а) факторы не должны быть мультиколлинеарны; факторы не должны быть фиктивными;

б) они должны быть количественно измеримы; факторы не должны быть интеркоррелированы;

в) факторы не должны находиться в тесной линейной зависимости; факторы не должны быть фиктивными;

г) факторы должны находиться в тесной линейной зависимости ; факторы должны быть количественно измеримы.

19. Каким образом оценивается статистическая значимость мультиколлинеарности факторов?

а) по критерию Фишера; б) по критерию Стьюдента;

в) по величине χ2; г) все ответы правильные.

20. Каков смысл коэффициентов регрессии в логарифмической регрессионной модели?

а) коэффициенты регрессии являются эластичностями переменной у по переменных х1, х2 … хn.;

б) коэффициенты регрессии показывают среднее изменение переменной у при изменении переменным х1, х2 … хn на единицу;

в) коэффициенты регрессии показывают среднее изменение переменной у при изменении соответствующей переменной на единицу и неизменном среднем уровне других факторов;

г) коэффициенты регрессии показывают темпы прироста переменной у по переменных х1, х2 … хn.

21. Средние коэффициенты эластичности для уравнения у(х) = -294 +44,15х1+13,21х2 составят … при условии, что средние значения признаков равны :х1 = 4,45; х2 = 19,5; у=160.

а) 1,23; 1,61; б) 0,77; 1,45;

в) 2,43; 3,56; г) 3,42; 2,71.

22. Мультиколлинеарность – это связь между …

а) векторами; б) процессами; в) признаками; г) явлениями.

23. После расчета неизвестных параметров модели следует:

а) определить состав включенных в модель регрессии переменных;

б) оценить адекватность и точность модели;

в) выбрать функцию, связывающую результативный признак и факторные признаки;

г) рассчитать интервальные прогнозные оценки.

24. В каких случаях во множественной регрессии используются фиктивные переменные?

а) если фактор имеет количественные уровни;

б) если фактор имеет качественные уровни;

в) если в уравнение вводится 2 и более факторов;

г) если факторы мультиколлинеарны.

25. Адекватность эконометрической модели – это …

а) способность модели описывать выходные параметры с относительной погрешностью не более некоторого заданного значения δ;

б) возможность модели обеспечить минимальное совпадение фактических и теоретических значений;

в) способность отразить в достаточной мере выходные параметры, которые отвечают поставленной цели;

г) возможность установить соотношения между внешними и выходными параметрами путем исследования на внешние воздействия.

26. Множественная корреляция – это …

а) связь между двумя показателями;

б) связь между несколькими факторами и одним результативным признаком;

в) связь между одним фактором и результативным признаком при исключении других факторов;

г) связь между одним фактором и несколькими результативными признаками.

27. Система нормальных уравнений вида  используется для оценки

используется для оценки

а) коэффициентов регрессионного уравнения;

б) временного сдвига двух переменных;

в) коэффициента детерминации;

г) статистической значимости параметров модели.

Дата добавления: 2018-02-15; просмотров: 1000; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!