Расширить количество услуг, предоставляемых населению (см. стр. 56). 8 страница

В смете находят место все без исключения денежные расходы по всем этапам производства: от создания сценария передачи до сдачи готового продукта в эфир. Планируемые расходы по смете сравниваются с фактическими при помощи данных учётно – контрольной карточки. В её разработке принимает участие основной состав творческой группы телекомпании: руководитель, режиссер, редактор, оператор, инженер монтажа, звукооператор и, наконец, экономист. Объемы использования телевизионных технических средств определяются на основе установленных норм и в зависимости от сложности производства телевизионной передачи.

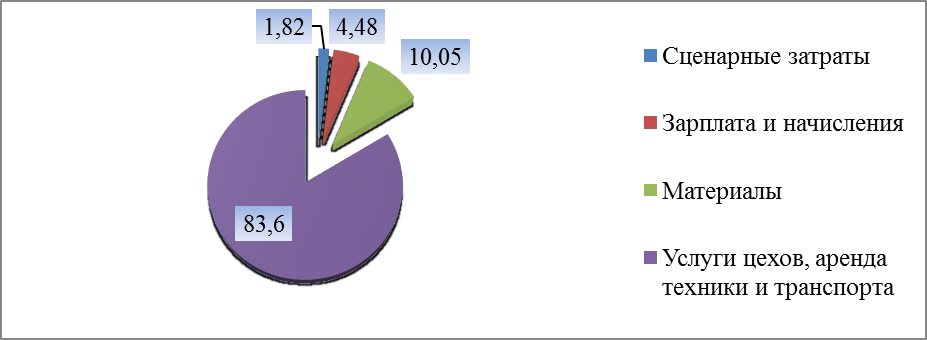

Для наглядности рассмотрим долевое соотношение расходов на программу:

Рисунок 33 – Соотношение затрат на одну телепрограмму (%)

Таким образом, затраты и вложения на технические средства и средства связи по этой диаграмме должны окупиться. Старое оборудование требует со временем все больших затрат.

Подготовим план проекта на следующий год. Его в определенной степени можно назвать бюджетом. Также следует отметить, что во время работы за рассматриваемый период могут возникнуть непредвиденные изменения, требующие контроля и корректировки деятельности в зависимости от обстоятельств. Правильно называть это прогнозом основных показателей сбыта. Для получения прогнозируемых данных о получении денежной наличности важно следить за месячной и накапливающейся прибылью в течение года. Для этого величину начального денежного остатка в январе получаем из баланса телерадиокомпании на конец года. Конечный денежный остаток января будет начальным в феврале и т.д.

В системе оценки сбытовых параметров можно выделить ряд методов, с помощью которых производится расчет прибыли от реализации: метод маржинального дохода, графический метод и алгебраический.

Возьмем за основу алгебраический метод, как наиболее удобный в данном случае. Здесь используется формирования модель финансового результата.

Затраты = Объем реализации – Прибыль (6)

V р = И перемен. + И пост. + П , (7)

где V р - объём реализации;

И перемен. – переменные расходы (издержки);

И пост. – постоянные расходы (издержки);

П – Прибыль;

Так как переменные издержки напрямую зависят от объемов реализации, можно представить данную формулу в другом виде:

V р = N*Vp0 + И пост. + П, (8)

где N – коэффициент зависимости переменных расходов от объемов реализации.

По определению объемом реализации считают такой объем, при котором выручка равна полным затратам, формула критического объема считается таким образом:

Vркрит. = И пост. / (1 – N) (9)

Для того, чтобы быть уверенным в том, что значение прогнозируемой прибыли от реализации было выбрано верно, применяют метод:

Издержки – Объем – Прибыль (10)

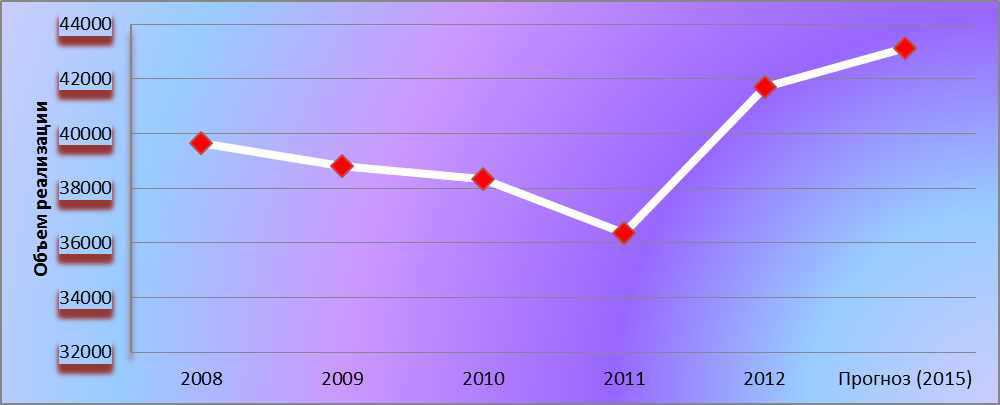

Итак, произведем расчет прогнозируемых объемов производства на проектный – следующий год

V р =13019,2 + 25938,9+4154 = 43112,4 руб.

На основании проведенных социологических исследований можно сделать вывод, что доля ТРК «ТВС» во многих направлениях не меняется. Так как концепция канала является неизменной (это «+» организации), объемы реализации можно спрогнозировать на основе показателей по факту за прошедшие года.

V р (2012)= 12005,1+26240,9+3463,4 = 41709,4 руб.

Vр (2011) = 11482,9+23237,9+1630,8 = 36351,6 руб.

Vр (2010) = 11978,3+23483,7+2852,7 = 38314,7 руб.

Vр (2009) = 11733,1 +24653,2 + 2430 = 38816,3 руб.

Vр (2008) = 12000+23877,7+3770,5= 39648,2 руб.

Рисунок 34 – Прогнозный объем реализации продукции

В силу специфичности продукта телерадиокомпаний, высокого уровня конкуренции на рынках (в том числе рекламном), невозможно резко увеличить объемы реализации, однако, на графике перспектива кажется хорошей. Этому способствует усиление традиционных видов деятельности, а также планируемое расширение услуг.

Разделив каждое подразделение организации на творческие объединения – ТО, разработаем таблицу распределения загрузки оборудования.

Таблица 15 – Разработочная таблица прогнозных объемов использования телевизионных технических средств МУП ТРК «ТВС»

|

РАСПРЕДЕЛЕНИЕ ОБЪЕМОВ ТВ И РВ И ЗАГРУЗКИ ОБОРУДОВАНИЯ | |||||||

| ТО | Ед.изм. | План | По кварталам | ||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||||

| Вещание всего | час. | 8719:58:00 | 2222:45:00 | 2324:59:00 | 2711:30:00 | 1250:06:00 | |

| Собственное произ-во | час. | 7650:00:00 | 1152:87:00 | 2745:41:00 | 2641:72:00 | 1110:00:00 | |

| Коммерческое вещание | час. | 921:42:00 | 238:00:00 | 254:30:00 | 217:45:00 | 211:00:00 | |

| ТО "НОВОСТИ" | |||||||

| Объем производства | час. | 108 | 27 | 27 | 27 | 27 | |

| Фонд заработной платы: |

| ||||||

| Штатным работникам | тыс.руб. | 17700,2 | 4425,05 | 4425,05 | 4425,05 | 4425,05 | |

| Внештатным работникам | тыс.руб. | 6,9 | 1,725 | 1,725 | 1,725 | 1,725 | |

| Доходы от пр-ва и разм рекламы | тыс.руб. | 410 | 60 | 110 | 120 | 120 | |

| Транспорт на видеосъемки | тыс.руб. | 47 | 11,75 | 11,75 | 11,75 | 11,75 | |

| АВМ - преобразователи сигнала | час. | 2590 | 600 | 600 | 670 | 720 | |

| ГСМ | тыс.руб. | 312,4 | 78,1 | 78,1 | 78,1 | 78,1 | |

| Видеосъемки: |

|

|

|

|

|

| |

| На ленте | час. | 343 | 96 | 72 | 82 | 83 | |

| Готовые материалы | час. | 140 | 32 | 30 | 37 | 41 | |

| ТО "СОЦИУМ" | |||||||

| Объем производства | час. | 114:43:00 | 36:48:00 | 25:10:00 | 28:15:00 | 24:30:00 | |

| Фонд заработной платы: |

| ||||||

| Штатным работникам | тыс.руб. | 17700,2 | 4425,05 | 4425,05 | 4425,05 | 4425,05 | |

| Внештатным работникам | тыс.руб. | 6,9 | 1,725 | 1,725 | 1,725 | 1,725 | |

| Доходы от пр-ва коммерч.передач | тыс.руб. | 1585 | 255 | 400 | 500 | 430 | |

| Транспорт на видеосъемки | тыс.руб. | 47 | 11,75 | 11,75 | 11,75 | 11,75 | |

| АВМ - преобразователи сигнала | час. | 1226 | 336 | 300 | 320 | 270 | |

| ГСМ | тыс.руб. | 312,4 | 78,1 | 78,1 | 78,1 | 78,1 | |

| Видеосъемки: |

| ||||||

| На ленте | час. | 254 | 65 | 65 | 64 | 61 | |

| Готовые материалы | час. | 80 | 23 | 18 | 21 | 17 | |

| ТО "ХУДОЖЕСТВЕННЫЕ ПРОГРАММЫ" | |||||||

| Объем производства | час. | 55 | 12:15 | 12:45 | 15 | 15 | |

| Фонд заработной платы: |

| ||||||

| Штатным работникам | тыс.руб. | 17700,2 | 4425,05 | 4425,05 | 4425,05 | 4425,05 | |

| Внештатным работникам | тыс.руб. | 6,9 | 1,725 | 1,725 | 1,725 | 1,725 | |

| Доходы от пр-ва коммерч.передач | тыс.руб. | 590 | 70 | 100 | 210 | 210 | |

| Транспорт на видеосъемки | тыс.руб. | 47 | 11,75 | 11,75 | 11,75 | 11,75 | |

| АВМ - преобразователи сигнала | час. | 1082 | 276 | 246 | 280 | 280 | |

| ГСМ | тыс.руб. | 312,4 | 78,1 | 78,1 | 78,1 | 78,1 | |

| Видеосъемки: |

| ||||||

| На ленте | час. | 185 | 54 | 39 | 47 | 45 | |

| Готовые материалы | час. | 49:50:00 | 12:00 | 11:15 | 14:35 | 12:00 | |

| ОПВП (Организация вещания программ) | |||||||

| Эфир | час. | 726:42:00 | 184:27:00 | 203:30:00 | 172:45:00 | 166:00:00 | |

| АВМ - преобразователи сигнала | час. | 156:00:00 | 36:00:00 | 60:00:00 | 30:00:00 | 30:00:00 | |

| ГЭР (Радиоэфир) | |||||||

| Эфир | час. | 198:00:00 | 54 | 54 | 45 | 45 | |

| Производство | мин. | 38:30:00 | 21 | 6:30 | 6:30 | 4:30 | |

Продолжение таблицы 15 – Разработочная таблица прогнозных объемов использования телевизионных технических средств МУП ТРК «ТВС»

В процессе производства продукции используются телевизионные технические средства – ТТС. Расчет объемов использования ТТС производится на основе утверждаемых норм и в зависимости от категории сложности производства (теле-) радиопередачи и т.д. Рассчитанная загрузка ТТС на цикл телепередач по каждому подразделению находится в данной таблице. Показатели планируют на каждый месяц, после чего сравнивают плановый и фактический показатели.

Рисунок 35 – Прогнозная доходность от рекламы (в том числе в эфире новостей), коммерческих и заказных передач (2015 г.)

Вывод: задача оптимизации объема рекламного времени решается с помощью линейного программирования. Проблема заключается в необходимости нахождения и внедрения такой рациональной программы деятельности телекомпании, при которой использование предоставленного для рекламы эфирного времени отвечало бы требованиям его эффективного использования.

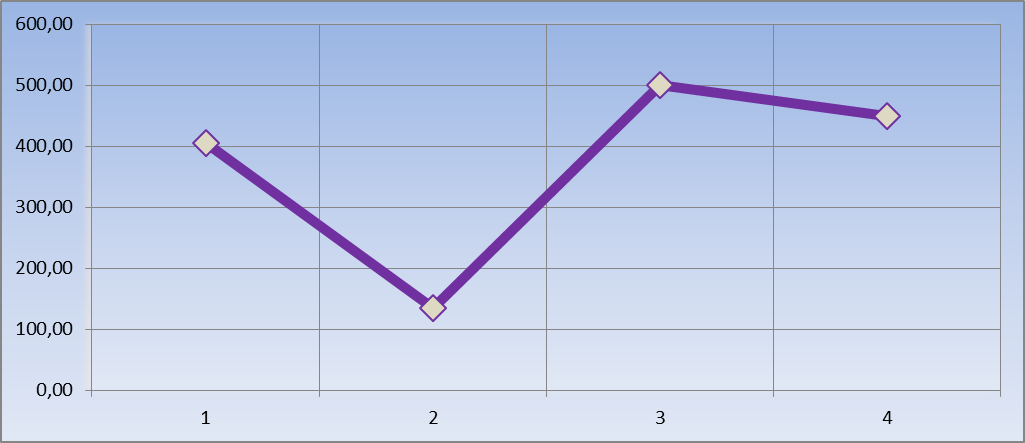

Затем составим прогнозные показатели по каждому из творческих объединений телерадиокомпании. Для примера возьмем направление эфирного беспроводного радио.

Рисунок 36 – Прогнозный коммерческий доход по статье ГЭР (Группа Эфирное Радио) (кв./тыс.руб. на 2015 г.)

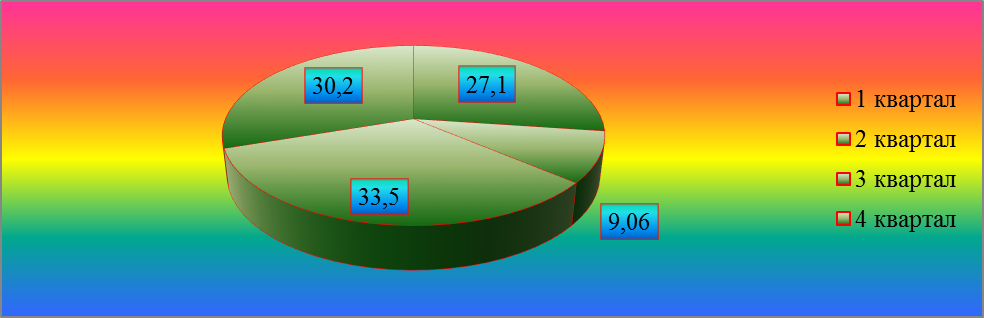

После этого мы можем вычислить процент коммерческого дохода, распределяемого по кварталам.

КД1(%) = КД1/КДобщ.*100%, (11)

где КД1(%) – процент коммерческого дохода за квартал;

КД1 – коммерческий доход за квартал;

КДобщ. – коммерческий доход за год;

КД1=405000/1490000*100%= 27,1%

КД2=135000/1490000*100%= 9,06%

КД3=500000/1490000*100%=33,5%

КД4=450000/1490000*100%=30,2%

Рисунок 37 – Соотношение коммерческого дохода по статье ГЭР по кварталам 2015 г. (%)

Прогнозные показатели проводного радио, вещающего на частотах «Радио России» и радиостанции «Маяк» не отличаются по сравнению с графиком прошлых периодов. Имеется упорядоченное расписание, которое на данный момент не ведет ни к каким изменениям в ту или иную сторону. Следовательно, показатели продаж не изменяются.

Таблица 16 – Разработочная прогнозная таблица основных показателей сбыта проводного городского радио.

| Радио Трехгорного | |||||||

| ТО | Ед.изм. | План/Квартал | 1 | 2 | 3 | 4 | |

| Эфир | час. | 240 | 60 | 60 | 60 | 60 | |

| Фонд заработной платы: |

| ||||||

| Штатным работникам | руб. | 37800 | 9000 | 9600 | 9600 | 9600 | |

| Внештатным работникам | руб. | 3000 | 1500 | 500 | 500 | 500 | |

| Доходы от рекламы | тыс.руб. | 95 | 10 | 15 | 35 | 35 | |

| Транспорт | км | 2310 | 720 | 530 | 530 | 530 | |

| ГСМ | руб. | 2885 | 740 | 715 | 715 | 715 | |

Можно сделать вывод: предприятию необходимо тщательно подходить к разработке рекламной политики в эфире данного радио. В таблице видно, что планируется запускать новые виды рекламных услуг и на «радио Трёхгорного». Поэтому доходы от рекламы и прочих программ должны вырасти так же, как по беспроводному радио.

Дата добавления: 2020-11-23; просмотров: 92; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!